半導体後工程装置 市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

半導体後工程装置市場レポートは、装置タイプ(測定・検査、ダイシング・研削など)、プロセス段階(ウェハーレベル後工程、組み立て・パッケージング段階、最終テスト段階)、エンドユーザータイプ(IDM、ファウンドリ、OSAT)、アプリケーション産業(家電など)、および地域(北米、南米など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体後工程装置市場の概要

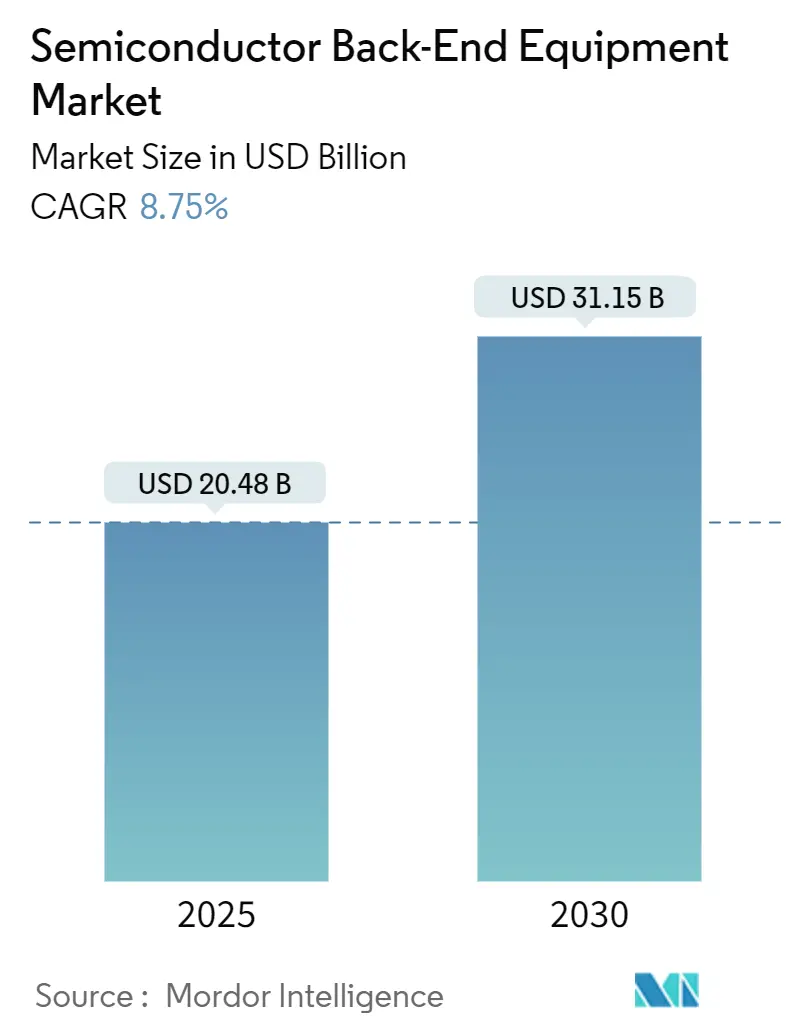

本レポートは、半導体後工程装置市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、装置タイプ(計測・検査、ダイシング・研削など)、プロセス段階(ウェハーレベル後工程、アセンブリ・パッケージング段階、最終テスト段階)、エンドユーザータイプ(IDM、ファウンドリ、OSAT)、アプリケーション産業(家電など)、および地域(北米、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

市場概要

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 204.8億米ドル

* 市場規模(2030年): 311.5億米ドル

* 成長率(2025年 – 2030年): 年平均成長率(CAGR)8.75%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

Mordor Intelligenceの分析によると、半導体後工程装置市場は2025年に204.8億米ドルに達し、2030年には311.5億米ドルに成長し、予測期間中に8.75%のCAGRを記録すると予測されています。人工知能(AI)や高性能コンピューティング(HPC)をサポートする先進パッケージングへの堅調な需要が、アセンブリ、ボンディング、テストの要件を継続的に再定義しています。精密なハイブリッドボンディング、ウェハーレベルバーンイン、レーザーリフトオフツールは、チップメーカーがモノリシックなシステムオンチップ設計から高帯域幅メモリ(HBM)スタッキングを備えたマルチダイアーキテクチャへと移行する中で、極めて重要になっています。台湾、韓国、中国本土におけるファウンドリ生産能力の地域的な増強に加え、北米および欧州のインセンティブ制度が、最先端のアセンブリ装置の購入サイクルを加速させています。中国への輸出規制や、パッケージングエンジニアの継続的な不足は構造的な足かせとなっていますが、特にウェハーレベル後工程プロセスにおける全体的な装置需要を妨げるまでには至っていません。

主要なレポートのポイント

* 装置タイプ別: 2024年にはテスト装置が半導体後工程装置市場シェアの29.3%を占め、アセンブリ・パッケージングツールは2030年までに9.9%のCAGRを記録すると予測されています。

* プロセス段階別: 2024年には最終テスト段階が半導体後工程装置市場規模の39.7%を占めましたが、ウェハーレベル後工程段階は2030年までに10.3%のCAGRで成長すると予測されています。

* エンドユーザータイプ別: 2024年にはIDMが収益の40.7%を占めましたが、OSATセグメントは2030年までに10.2%のCAGRで拡大しています。

* アプリケーション産業別: 2024年には家電が収益の26.2%を占めましたが、自動車およびモビリティデバイスは2030年までに9.7%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの60.1%を占め、2030年までに10.5%のCAGRで成長すると予想されています。

市場のトレンドと洞察

推進要因(Drivers)

1. AI/HPC向け先進パッケージング需要の急増(CAGRへの影響: +2.8%):

* 高帯域幅メモリ(HBM)統合が次世代グラフィックスおよびサーバープロセッサに必須となる中、先進パッケージングが後工程装置の購入を決定づけています。TSMCは、主要なクラウドプロバイダー向けに量産をサポートするため、パネルレベルパッケージングラインを増強しており、より高いダイ密度と改善された熱経路を実現しています。Applied Materialsは、2024会計年度にHBM専用装置から6億米ドル以上の収益を見込んでおり、DRAMウェハー処理装置で50%以上のシェアを誇っています。Aehr Test SystemsのFOX-XPプラットフォームのようなウェハーレベルバーンインツールは、数十個のAIアクセラレータを高温で同時にストレススクリーニングすることを可能にし、検証サイクルを短縮し、全体的な信頼性を向上させています。5 TB/s以上の帯域幅で動作するHBM4スタックに不可欠な低抵抗の銅-銅相互接続を形成するハイブリッドボンディングのアライン・アタッチモジュールの需要も高まっています。

2. EVにおける半導体搭載量の拡大(CAGRへの影響: +1.9%):

* 電気自動車(EV)メーカーは、200℃の接合温度に耐え、最小限の損失で高電圧でスイッチングする炭化ケイ素(SiC)および窒化ガリウム(GaN)デバイスに依存しています。特殊な後工程装置には、高温アニール前に汚染を除去する高圧焼結、先進的なフラックスレス熱圧縮ボンディング、SCREEN SS-3200のようなウェハー洗浄システムが組み込まれています。テスラやヒョンデを含む主要な自動車OEMはすでにSiC MOSFETインバーターを展開しており、15年の寿命が保証された高信頼性パッケージ形式へのOSAT投資を促進しています。これらの厳しい要件は、装置サプライヤーにボイドフリーのダイアタッチ、自動X線検査、アクティブな熱サイクル能力を優先させるよう促しています。

3. 政府によるインセンティブプログラム(CAGRへの影響: +1.6%):

* 390億米ドルのCHIPS法と430億ユーロ(503.4億米ドル)のEU Chips Actは、国内のアセンブリおよびテストラインへの設備投資のリスクを軽減するためのマッチングファンド、税額控除、および労働力助成金を提供しています。欧州Chips Actは、ドイツ、フランス、イタリアにおける先進パッケージングパイロットラインを含む、官民合わせて800億ユーロ(936.5億米ドル)以上の投資を呼び起こしました。Entegrisは、CHIPS法の下で最大7500万米ドルの直接資金を確保し、コロラドスプリングスにポッドおよびろ過プラントを建設し、600人の雇用を創出し、主要な消耗品の生産を現地化しています。Applied Materialsがバンガロールに計画している4億米ドルの共同エンジニアリングセンターは、インセンティブが次世代後工程ツールを消費する地域研究開発ハブをどのように刺激しているかを示しています。このような政策支援は、地理的集中リスクを低減し、装置ベンダーの複数年にわたる調達ロードマップを保証します。

4. アジアにおけるファウンドリ生産能力の増強(CAGRへの影響: +1.4%):

* 主要なピュアプレイファウンドリは、フロントエンドノードの微細化を補完するために、先進パッケージングのフットプリントを拡大しています。TSMCの最初の2nmリスク生産は、精密なボンディングとウェハーレベルの信頼性テストを必要とするゲートオールアラウンドデバイスを使用しており、短期的なツール納入を促進しています。Samsungは、2028年までに先進パッケージ生産を4倍にし、標準的なウェハーバンプからチップレットベースのインターポーザーへと多様化することを目指しています。SEMIは、世界のファブ生産能力が2025年末までに四半期あたり4250万枚のウェハーに達すると予測しており、中国本土は輸出規制にもかかわらずラインを追加し続けています。この急増に対応するため、東京エレクトロンは宮城県にスマート生産棟を建設するために1040億円(7.1億米ドル)を投じており、出荷スループットを3倍にしながら、ツールあたりのエネルギー消費量を削減しています。これらのサプライチェーンの拡大は、出荷リードタイムを短縮し、検査、計測、レーザーデボンディングシステムに対する長期的な需要を支えています。

阻害要因(Restraints)

1. 高額な設備投資と長いROI(CAGRへの影響: -1.8%):

* 単一のハイブリッドボンディングクラスターは4000万米ドルを超える費用がかかることがあり、これはしばしば二流のOSATのバランスシート能力を超えるものです。需要が停滞すると、稼働率が損益分岐点である70%を下回り、回収期間が5年を超えることがあります。東京エレクトロンは、メモリメーカーが出荷を延期したため、2025会計年度の利益見通しを18%下方修正しており、購入サイクルの変動が収益の変動にどのように影響するかを示しています。新興地域の小規模IDMは、アンカー顧客が量産を約束するまで最新のダイアタッチまたはプラズマ洗浄システムを採用することをためらい、技術普及を遅らせています。

2. 急速な技術サイクルによるツールの陳腐化(CAGRへの影響: -1.3%):

* 半導体産業の急速な技術革新は、後工程装置のライフサイクルを短くし、高額な設備投資の陳腐化リスクを高めます。新しいパッケージング技術やプロセスが次々と登場するため、既存の装置がすぐに時代遅れになる可能性があり、メーカーは常に最新技術への投資を迫られます。

3. 熟練したパッケージングエンジニアの不足(CAGRへの影響: -1.1%):

* 世界の半導体セクターは、先進パッケージングのロードマップを維持するために、2032年までに米国だけで16万人以上の熟練労働者を追加する必要があります。台湾のパッケージング企業は、新設されたラインを稼働させるためにさらに3万4000人の技術者を必要としています。従業員の離職率が高く、転職意向が53%と測定されているため、OSATは自動化を強化するか、最適なツール稼働率を危険にさらすことを余儀なくされています。教育機関は、アンダーバンプメタライゼーション化学、熱界面材料特性評価、マシンビジョンアライメントなどのトピックに関するカリキュラムの更新に苦慮しており、熟練労働者のボトルネックを長期化させています。

4. 中国へのツール出荷に関する輸出規制(CAGRへの影響: -0.9%):

* 米国による中国への半導体装置輸出規制は、中国市場における特定の高性能後工程装置の供給を制限し、サプライヤー企業に影響を与えています。これにより、中国国内のベンダーが市場シェアを獲得する機会が生まれる一方で、グローバルなサプライチェーンの複雑さが増しています。

セグメント分析

* 装置タイプ別: テスト装置が主導権を維持しつつ、パッケージングツールが加速

* 2024年にはテストシステムが半導体後工程装置市場収益の29.3%を占めました。これは、ループバックメモリテスト、高速SerDes特性評価、ウェハーレベルバーンインを必要とするAIアクセラレータの複雑化を反映しています。一方、アセンブリ・パッケージングツールは、ハイブリッドボンディングがパイロット生産から量産へと移行するにつれて、すべての装置カテゴリーの中で最も高い9.9%のCAGRで拡大すると予測されています。計測・検査ツールも、ヘテロジニアスインテグレーションが欠陥検出ポイントを増加させるため、需要が大幅に増加しています。ダイシング・研削装置はコモディティ化に直面していますが、Discoのダブルロータリー技術は、積層ダイメモリ用の低チッピングソーを求めるバイヤーを惹きつけています。

* プロセス段階別: ウェハーレベル後工程が勢いを増す

* 2024年には、最終テスト段階が確立されたバーンイン、自動テスト、システムボードテストラインの強みにより、半導体後工程装置市場シェアの39.7%を維持しました。しかし、ウェハーレベル後工程ツールは、製造業者がフローの早い段階で潜在的な欠陥を検出しようとするため、他の段階を上回る10.3%のCAGRで上昇すると予測されています。SEMIは、早期のフィールド故障を許容できないAIワークロードに牽引され、ウェハーレベルバーンインチャンバー、紫外線硬化炉、プラズマ活性化モジュールの急増を報告しています。

* エンドユーザータイプ別: OSATの成長がIDMの支出を上回る

* 2024年には、半導体後工程装置市場においてIDMが40.7%の市場シェアを占めましたが、ファブライトサプライヤーがアセンブリを大規模OSATに外部委託するにつれて、ユニットシェアを譲ると予想されています。ファブレスAIチップスタートアップがプロトタイプから量産へと移行するにつれて、自社ラインへの資金調達ではなく、ターンキーのアセンブリおよびテストスロットを購入するため、OSATはパネルレベルボンダークラスター、焼結プレス、ファンアウト再配線ツールを注文するよう促されています。ファウンドリも高成長のバイヤーグループであり、ウェハー価格の浸食が成熟ノードで続く中、先進パッケージングをマージン安定化剤として利用しています。

* アプリケーション産業別: 自動車が家電をリード

* 2024年の半導体後工程装置市場収益の26.2%を家電が占めましたが、その中程度の単一桁成長は、2030年までに9.7%のCAGRを記録すると予測されている自動車およびモビリティカテゴリーによって影が薄くなっています。電気自動車は、5nmドメインコントローラー、ミリ波レーダー、LiDAR、高効率パワーモジュールをますます統合しており、これらはすべて先進的な基板技術に依存しています。SiCまたはGaN上に構築されたパワーチップは、銀焼結ダイアタッチと1500回の熱サイクルに耐える液冷パッケージを必要とし、OSATを真空リフローおよびインラインX線計測へと向かわせています。データセンターおよび高性能コンピューティングデバイスも、5µm以下の相互接続ピッチと積層DRAMモジュールで85℃に達する動作温度をサポートするために、ウェハーレベルバーンインおよび極低温エッチングツールを必要とします。

地域分析

* アジア太平洋: 2024年には半導体後工程装置市場シェアの60.1%を占め、2030年までに10.5%のCAGRで成長すると予測されています。台湾だけで世界のICパッケージング能力のほぼ半分を支えており、地元のOSATはサブ1µmのボンディング精度を必要とするマイクロLEDパネルレベルパイロットラインを拡大し続けています。中国本土は、米国の輸出制限にもかかわらず、2023年に半導体装置購入を前年比29%増の366億米ドルに増やしました。これは、極端紫外線(EUV)規制に縛られないアセンブリおよびテスト装置を優先する国内補助金に支えられています。韓国の装置投資は減少しましたが、SK hynixとSamsungはともにHBM 3Eメモリスタックのフリップチップボールグリッドアレイのスループットを増加させ、テストハンドラーおよびメモリプローブの需要を維持しています。

* 北米: CHIPS法から直接恩恵を受けており、現在アリゾナ、テキサス、ニューヨークに新しい後工程キャンパスがあります。SEMIは、2024年に地域支出が15%増加し、ティア1 IDMがフロントエンドファブと併設された先進パッケージングラインを追加するにつれて、2027年までに247億米ドルに達する可能性があると試算しています。

* 欧州: EU Chips Actに支えられ、2024年に支出が3%増加しましたが、依然として生産能力が限られています。ドレスデンとクロールズの新しい施設は、2026年後半まで装置の搬入が完了しないと予想されています。

* 中東・アフリカ、インド: 中東・アフリカはまだ初期段階ですが、ドバイやイスラエルでパイロット的な後工程事業を誘致しており、インドの生産連動型インセンティブ制度は、アセンブリ請負業者と装置OEMの両方からコミットメントを引き出しています。

競争環境

Applied MaterialsはHBM専用の成膜およびエッチングシステムで大きなシェアを確保しており、東京エレクトロンは一般的な後工程リソグラフィに不可欠なコータ・デベロッパモジュールで強力な足場を築いています。NovaによるSentronics Metrologyの6000万米ドルでの買収は、ウェハーレベルパッケージングにおける寸法計測の範囲を拡大し、2億米ドルの市場をターゲットにしています。

AI駆動型ソフトウェアがハードウェアを差別化する要素となっています。Chroma ATEは、予測アルゴリズムを組み込むことで、ハンドラーソフトウェアの移行時間を140時間から5時間に短縮し、顧客のライン変換コストを削減しました。持続可能性機能も重要であり、東京エレクトロンの極低温エッチングオプションは、プロセスCO₂を80%、水使用量を70%削減し、科学的排出目標を持つ顧客との入札で勝利しています。輸出規制はシェアを再編し、以前は米国企業に与えられていたソケットを中国国内ベンダーが獲得することを可能にしました。一方、ニコンのような日本のサプライヤーは、最大600mm角の後工程基板向けにダイレクトライトデジタルリソグラフィを開発し、成熟したOSATがコストスケーリングの道と見なす高スループットのパネルパッケージング注文を可能にしました。

市場の集中度は中程度であり、上位5社が収益の約65%を支配しています。しかし、パネルレベルガラス基板ハンドリング、適応型圧縮ボンディング、ワイドバンドギャップパワーモジュール用のウェハーレベル気密封止など、未開拓の機会が依然として存在します。ハイブリッドボンディングがノードを微細化するにつれて、既存のリソグラフィ、成膜、エッチングサプライヤーは垂直統合を深め、フロントエンドとバックエンドのインターフェースにおける能力をさらに集中させる可能性が高いです。

半導体後工程装置業界の主要企業

* Advantest Corporation

* ASMPT Limited

* Teradyne, Inc.

* Disco Corporation

* Kulicke & Soffa Industries, Inc.

本レポートは、世界の半導体後工程装置市場に関する詳細な分析を提供しています。市場の収益、主要な成長要因、主要ベンダー、COVID-19およびその他のマクロ経済要因が市場に与える影響を追跡し、様々な市場セグメントにおける市場規模と予測を提示しています。

市場規模と成長予測

半導体後工程装置市場は、2025年に204.8億米ドルと評価され、2030年までに311.5億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年に60.1%の収益シェアを占め、10.5%の年平均成長率(CAGR)で最も急速に成長する地域として注目されています。装置タイプ別では、組立・パッケージングツールが2030年まで9.9%のCAGRで最も速い成長を示すと予測されています。特に、ハイブリッドボンディング技術はHBMスタックやチップレットパッケージに不可欠であり、超精密アライナーの需要を牽引しています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* AI/HPC(高性能コンピューティング)向け先進パッケージングの需要急増。

* 電気自動車(EV)における半導体コンテンツの拡大。

* CHIPS法やEU-Chips法などの政府によるインセンティブプログラム。

* アジア地域におけるファウンドリ生産能力の増強。

* AIアクセラレータ向けウェハーレベルバーンインの採用。

* 適応型ダイアタッチを必要とするヘテロジニアスインテグレーションの進展。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な設備投資と投資回収期間の長さ。

* 技術サイクルの速さによるツールの陳腐化。

* 熟練したパッケージングエンジニアの不足。

* 中国へのツール出荷に対する輸出規制。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 装置タイプ別: 計測・検査、ダイシング・研削、ボンディング・ダイアタッチ、組立・パッケージングツール、テスト装置。

* プロセス段階別: ウェハーレベルバックエンド、組立・パッケージング段階、最終テスト段階。

* エンドユーザータイプ別: 垂直統合型デバイスメーカー(IDM)、ファウンドリ、OSAT(Outsourced Semiconductor Assembly and Test)。

* アプリケーション産業別: 家電、自動車・モビリティ、データセンター・HPC、産業・IoT。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

競争環境と将来展望

競争環境については、市場集中度、戦略的動向、市場シェア分析が含まれています。ASML Holding N.V.、Applied Materials, Inc.、Tokyo Electron Limited、KLA Corporation、LAM Research Corporation、Advantest Corporation、Teradyne, Inc.、Disco Corporation、ASMPT Limited、Kulicke & Soffa Industries, Inc.など、主要な25社がプロファイルされ、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが提供されています。

また、市場機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズの特定、地域別の需要トレンドなどが分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI/HPC向け先進パッケージングの需要急増

- 4.2.2 EVにおける半導体搭載量の拡大

- 4.2.3 政府のインセンティブプログラム(CHIPS法、EU-Chips)

- 4.2.4 アジアにおけるファウンドリ生産能力の増強

- 4.2.5 AIアクセラレータ向けウェハーレベルバーンインの採用

- 4.2.6 適応型ダイアタッチを必要とするヘテロジニアス統合

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と長いROI

- 4.3.2 急速な技術サイクルによるツールの陳腐化

- 4.3.3 熟練したパッケージングエンジニアの不足

- 4.3.4 中国へのツール出荷に対する輸出規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 機器タイプ別

- 5.1.1 計測および検査

- 5.1.2 ダイシング/研削

- 5.1.3 ボンディング/ダイアタッチ

- 5.1.4 組み立ておよびパッケージングツール

- 5.1.5 試験装置

- 5.2 プロセス段階別

- 5.2.1 ウェハーレベルバックエンド

- 5.2.2 組み立ておよびパッケージング段階

- 5.2.3 最終試験段階

- 5.3 エンドユーザータイプ別

- 5.3.1 垂直統合型デバイスメーカー (IDM)

- 5.3.2 ファウンドリ

- 5.3.3 半導体後工程受託サービス (OSAT)

- 5.4 アプリケーション産業別

- 5.4.1 家電

- 5.4.2 自動車およびモビリティ

- 5.4.3 データセンターおよびHPC

- 5.4.4 産業用およびIoT

- 5.5 地域別*

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ASMLホールディングN.V.

- 6.4.2 アプライド マテリアルズ株式会社

- 6.4.3 東京エレクトロン株式会社

- 6.4.4 KLAコーポレーション

- 6.4.5 ラムリサーチコーポレーション

- 6.4.6 株式会社アドバンテスト

- 6.4.7 テラダイン株式会社

- 6.4.8 オント・イノベーション株式会社

- 6.4.9 株式会社SCREENホールディングス

- 6.4.10 株式会社ディスコ

- 6.4.11 ASMPTリミテッド

- 6.4.12 クリケ&ソファ・インダストリーズ株式会社

- 6.4.13 コーヒュー株式会社

- 6.4.14 BEセミコンダクター・インダストリーズN.V. (BESI)

- 6.4.15 ハンミ半導体株式会社

- 6.4.16 カムテック株式会社

- 6.4.17 東レエンジニアリング株式会社

- 6.4.18 株式会社トーワ

- 6.4.19 SUSSマイクロテックSE

- 6.4.20 EVグループ (EVG)

- 6.4.21 フォームファクター株式会社

- 6.4.22 エア・テスト・システムズ

- 6.4.23 ヴィーコ・インスツルメンツ株式会社

- 6.4.24 ノードソンコーポレーション

- 6.4.25 インテストコーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体後工程装置は、現代社会を支えるあらゆる電子機器の頭脳である半導体チップの製造において、極めて重要な役割を担う装置群の総称です。半導体製造プロセスは大きく前工程と後工程に分けられますが、前工程がシリコンウェーハ上に微細な回路を形成するプロセスであるのに対し、後工程は、このウェーハから個々の半導体チップを切り出し、外部環境から保護するためのパッケージに封入し、最終製品として機能させるための電気的接続を行い、そしてその性能や品質を検査する一連のプロセスを指します。これら後工程で使用される装置が半導体後工程装置であり、チップの性能、信頼性、コスト、最終製品の品質を決定づける上で不可欠です。

半導体後工程装置には、その機能に応じて多岐にわたる種類がございます。まず、ウェーハ上に形成された多数のチップを個々に分離するための「ダイシング装置」が挙げられます。これは、高速回転するブレードやレーザーでウェーハを精密に切断し、切断精度やダメージ抑制が重要視されます。次に、分離されたチップをリードフレームやプリント基板に電気的に接続する「ボンディング装置」がございます。代表的なワイヤーボンディング装置(金、銅、アルミワイヤー使用)や、フリップチップボンディング装置(バンプで直接接続)などがあり、高速化、微細化、多ピン化への対応が求められます。さらに、接続されたチップを外部の熱、湿気、物理的衝撃から保護するために樹脂で封止する「モールディング装置」も重要な装置の一つです。トランスファーモールディングやコンプレッションモールディングといった方式があり、封止材の均一性や放熱性が製品信頼性に直結します。そして、最終的に完成した半導体パッケージが設計通りの機能を発揮するか、不良がないかを検査する「検査装置」がございます。電気的特性を測定するテスター(SoCテスター、メモリテスターなど)や、外観・内部構造を検査する外観検査装置、X線検査装置などが含まれ、不良品流出を防ぎ品質を保証します。その他、ウェーハ裏面を研磨するグラインダー装置、洗浄装置、マーキング装置なども後工程装置に含まれます。

これらの半導体後工程装置は、スマートフォン、パーソナルコンピューター、サーバー、自動車の先進運転支援システム(ADAS)や電気自動車(EV)、IoTデバイス、産業機器など、現代社会のあらゆる電子機器に搭載される半導体チップの製造に不可欠です。特に、高性能化、小型化、高信頼性が求められる最先端アプリケーションでは、後工程のパッケージング技術が半導体全体の性能向上に大きく貢献します。複数のチップを統合するSiP(System in Package)や、チップを垂直に積層する3Dパッケージングといった高度な技術は、後工程装置の精密な加工・接続・封止・検査能力によって支えられています。

半導体後工程装置の進化は、様々な関連技術の発展と密接に結びついております。封止樹脂、ボンディングワイヤー、リードフレーム、基板材料といった「材料技術」の進歩は、パッケージの小型化、高性能化、高信頼性化を可能にします。また、ナノメートルレベルの加工精度や位置決め精度を実現する「精密加工技術」は、ダイシングやボンディングの微細化を支えています。さらに、検査工程においては、AIを活用した「画像処理・AI技術」が不良検出の精度と速度を飛躍的に向上させ、装置の異常検知や予知保全にも応用されています。生産ラインの効率化には、高速・高精度なチップハンドリングを可能にする「ロボティクス・自動化技術」が不可欠です。高集積化に伴う発熱問題に対応する「熱管理技術」や、生産データを解析し品質管理・生産性向上に役立てる「データ解析技術」も重要です。

市場背景としましては、デジタルトランスフォーメーション(DX)の加速、5G通信の普及、AI技術の進化、IoTデバイスの拡大、データセンターの需要増加、そして自動車の電動化・自動運転化といったメガトレンドが、半導体需要を継続的に押し上げております。これに伴い、半導体後工程装置市場も堅調な成長を続けております。特に、半導体チップの性能向上が微細化の限界に近づく中、後工程のパッケージング技術が半導体全体の性能向上に果たす役割は増大し、異種チップ統合や3D積層といった高度なパッケージング技術への投資が活発化しています。日本企業は、ディスコ(ダイシング)、新川・TOWA(ボンディング)、アドバンテスト・レーザーテック(検査)など、世界市場で高いシェアを持ち、技術力と品質で国際競争力を維持しています。一方で、サプライチェーン強靭化、地政学リスク、技術者不足、環境負荷低減への要求といった課題にも直面しており、持続可能な成長に向けた取り組みが求められます。

将来展望としましては、半導体後工程装置は、今後も半導体産業の進化を牽引する重要な役割を担い続けるでしょう。特に、チップレット技術や3D積層技術のさらなる進化により、高集積化・高性能化が加速し、後工程が半導体性能向上に果たす役割は一層増大するでしょう。これに伴い、より高精度で高速なダイシング、ボンディング、モールディング、検査技術が求められます。生産現場では、AIを活用した予知保全や生産最適化、ロボットによる完全自動化が進み、スマートファクトリー化が加速するでしょう。環境面では、省エネルギー化やCO2排出量削減、リサイクル可能な材料の使用など、環境負荷低減への取り組みがさらに強化される見込みです。さらに、光インターコネクトのような次世代技術への対応や、新たな材料・プロセス技術の開発も進められ、半導体後工程装置は常に最先端技術を取り込みながら進化していくでしょう。グローバルなサプライチェーンの再構築や地域分散の動きも、今後の市場動向に大きな影響を与える要因となると考えられます。