半導体後工程装置市場 規模・シェア分析、成長動向と予測 (2025-2030年)

半導体後工程装置市場レポートは、装置タイプ(計測・検査、ダイシング・研削など)、プロセス段階(ウェハーレベル後工程、組み立て・パッケージング段階、最終テスト段階)、エンドユーザータイプ(IDM、ファウンドリ、OSAT)、用途産業(家電など)、および地域(北米、南米など)でセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

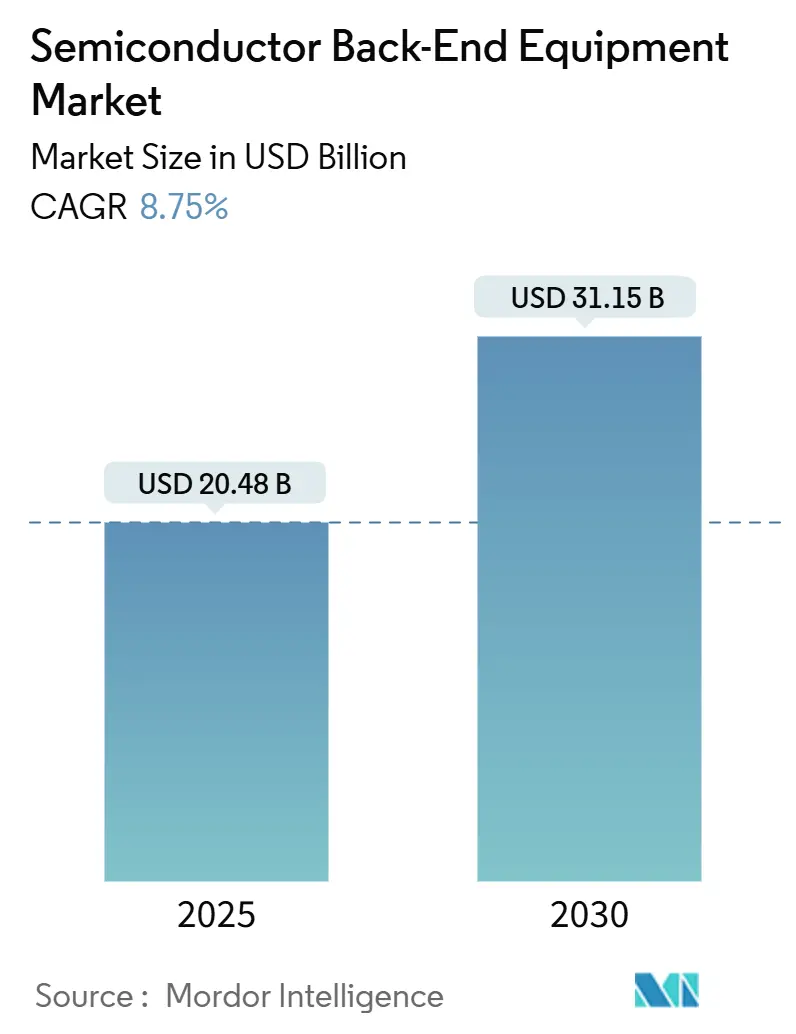

半導体後工程装置市場は、2025年には204.8億米ドルに達し、2030年までに311.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.75%に上ります。この成長は、主に人工知能(AI)や高性能コンピューティング(HPC)をサポートする高度なパッケージングに対する堅調な需要によって牽引されています。特に、精密なハイブリッドボンディング、ウェハーレベルバーンイン、レーザーリフトオフといったツールが、モノリシックなシステムオンチップ(SoC)設計から高帯域幅メモリ(HBM)スタッキングを伴うマルチダイアーキテクチャへの移行に伴い、極めて重要になっています。台湾、韓国、中国本土におけるファウンドリ生産能力の増強に加え、北米や欧州のインセンティブ制度が、最先端の組立装置の購入サイクルを活発化させています。中国への輸出規制やパッケージングエンジニアの継続的な人材不足といった構造的な課題はありますが、ウェハーレベル後工程プロセスを中心に、全体的な装置需要を阻害するまでには至っていません。

市場概要(数値データ)

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 204.8億米ドル

* 市場規模(2030年): 311.5億米ドル

* 成長率(2025年 – 2030年): 8.75% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

主要な市場動向と洞察

促進要因:

* AI/HPC向け先端パッケージング需要の急増: 次世代グラフィックスおよびサーバープロセッサにHBM統合が必須となる中、先端パッケージングが後工程装置の購入を決定づけています。TSMCはクラウドプロバイダー向けにパネルレベルパッケージングラインを増強し、より高いダイ密度と熱経路の改善を実現しています。Applied Materialsは、HBM専用装置から2024会計年度に6億米ドル以上の収益を見込んでおり、DRAMウェハー処理装置で50%以上のシェアを誇ります。Aehr Test SystemsのFOX-XPプラットフォームのようなウェハーレベルバーンインツールは、AIアクセラレータの同時ストレススクリーニングを可能にし、検証サイクルを短縮し信頼性を高めています。HBM4スタックの5TB/sを超える帯域幅に必要な低抵抗銅-銅相互接続を形成するハイブリッドボンディングのアライン・アンド・アタッチモジュールの需要も高まっています。

* EVにおける半導体搭載量の拡大: 電気自動車(EV)メーカーは、200℃の接合温度に耐え、最小限の損失で高電圧をスイッチングできる炭化ケイ素(SiC)および窒化ガリウム(GaN)デバイスに依存しています。特殊な後工程装置には、高圧焼結、高度なフラックスレス熱圧縮ボンディング、および高温アニール前の汚染を除去するSCREEN SS-3200のようなウェハー洗浄システムが組み込まれています。TeslaやHyundaiを含む主要自動車OEMはすでにSiC MOSFETインバーターを展開しており、OSAT(Outsourced Semiconductor Assembly and Test)企業による15年間の寿命が保証された高信頼性パッケージ形式への投資を促進しています。

* 政府のインセンティブプログラム: 米国のCHIPS Act(390億米ドル)と欧州のEU Chips Act(430億ユーロ、約503.4億米ドル)は、国内の組立・テストラインへの設備投資リスクを軽減するための補助金、税額控除、人材育成助成金を提供しています。EU Chips Actは、ドイツ、フランス、イタリアにおける先端パッケージングパイロットラインを含む、800億ユーロ(約936.5億米ドル)以上の官民複合投資を呼び起こしました。Applied Materialsがバンガロールに計画している4億米ドルの共同エンジニアリングセンターは、インセンティブが次世代後工程ツールを消費する地域研究開発ハブを刺激していることを示しています。

* アジアにおけるファウンドリ生産能力の増強: 主要なファウンドリは、フロントエンドノードの微細化を補完するために、先端パッケージングのフットプリントを拡大しています。TSMCの初の2nmリスク生産は、精密ボンディングとウェハーレベル信頼性テストを必要とするゲートオールアラウンドデバイスを使用しており、短期的なツール納入を促進しています。Samsungは2028年までに先端パッケージ生産を4倍に拡大し、標準的なパッケージング技術の限界を超え、より複雑な統合ソリューションを提供することを目指しています。これは、AI、高性能コンピューティング(HPC)、自動車などの成長分野における需要の高まりに対応するためです。

* 後工程におけるイノベーションの加速: 半導体業界は、ムーアの法則の限界に直面する中で、後工程技術を性能向上とコスト削減の重要な手段として認識しています。特に、チップレット技術、3Dスタッキング、ハイブリッドボンディングなどの革新的なパッケージング技術が注目されています。これらの技術は、異なる機能を持つ複数のチップを統合し、より小型で高性能なデバイスを実現することを可能にします。

* サプライチェーンの多様化とレジリエンスの強化: 地政学的リスクとサプライチェーンの脆弱性への懸念から、各国政府と企業は半導体サプライチェーンの多様化とレジリエンス強化に注力しています。これは、特に後工程において、特定の地域への依存度を減らし、複数の地域に生産拠点を分散させる動きを加速させています。例えば、米国や欧州では、国内での先端パッケージング能力の構築を支援するための政策が推進されています。

* 材料と装置の進化: 先端パッケージングの進化は、それを支える材料と装置の技術革新によっても推進されています。より微細な配線、高精度な接合、優れた熱管理能力を持つ新しい材料が開発されています。また、これらの複雑なプロセスを可能にするための、高精度なダイボンダー、ウェハーボンダー、検査装置などの後工程装置も進化を続けています。AIと機械学習の統合により、これらの装置はより効率的で信頼性の高い生産を実現しています。

これらの動向は、半導体後工程市場が今後も力強い成長を続けることを示唆しており、関連する技術、材料、装置への投資が活発化すると予想されます。

このレポートは、世界の半導体後工程装置市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長要因、抑制要因、競争環境、将来の展望に至るまで、多岐にわたる情報が網羅されています。

市場概要と規模の予測

半導体後工程装置市場は、2025年には204.8億米ドルの規模に達し、2030年までには311.5億米ドルに成長すると予測されています。これは、半導体産業における後工程の重要性が増していることを示しています。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* AI/HPC向け先進パッケージング需要の急増: 人工知能(AI)や高性能コンピューティング(HPC)の進化に伴い、より高度なパッケージング技術が不可欠となっています。

* EVにおける半導体コンテンツの拡大: 電気自動車(EV)の普及により、車載半導体の搭載量が増加し、これに伴う後工程装置の需要が高まっています。

* 政府のインセンティブプログラム: 米国のCHIPS法や欧州のEU-Chips法など、各国政府による半導体産業への投資促進策が市場を活性化させています。

* アジアにおけるファウンドリ能力の増強: アジア地域での半導体製造能力の拡大が、後工程装置の需要を押し上げています。

* AIアクセラレータ向けウェハーレベルバーンインの採用: AIアクセラレータの信頼性向上には、ウェハーレベルでのバーンインテストの採用が重要です。

* 適応型ダイアタッチを必要とするヘテロジニアスインテグレーション: 異なる種類のチップを統合するヘテロジニアスインテグレーションの進展により、高精度なダイアタッチ技術が求められています。

市場の主な抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高額な設備投資と長い投資回収期間(ROI): 後工程装置への初期投資は非常に高額であり、投資回収に時間がかかる点が課題です。

* 急速な技術サイクルによるツールの陳腐化: 半導体技術の進化が速いため、装置が短期間で陳腐化するリスクがあります。

* 熟練したパッケージングエンジニアの不足: 高度な技術を扱う熟練したエンジニアの確保が困難な状況です。

* 中国へのツール出荷に対する輸出規制: 特定の国への装置輸出に関する規制が、市場の流動性に影響を与えています。

市場のセグメンテーションと成長分野

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 装置タイプ別: 計測・検査装置、ダイシング/研削装置、ボンディング/ダイアタッチ装置、組立・パッケージングツール、テスト装置。このうち、組立・パッケージングツールは2030年までに年平均成長率(CAGR)9.9%で最も速い成長を遂げると予測されています。特に、HBMスタックやチップレットパッケージ向けに銅-銅直接相互接続を可能にするハイブリッドボンディングツールが重要であり、超精密アライナーの需要を牽引しています。

* プロセス段階別: ウェハーレベル後工程、組立・パッケージング段階、最終テスト段階。

* エンドユーザータイプ別: 垂直統合型デバイスメーカー(IDM)、ファウンドリ、OSAT(Outsourced Semiconductor Assembly and Test)。

* アプリケーション産業別: 消費者向け電子機器、自動車・モビリティ、データセンター・HPC、産業・IoT。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。特にアジア太平洋地域は、2024年に収益シェアの60.1%を占め、年平均成長率10.5%で最も急速に成長する地域として注目されています。

競争環境

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、ASML Holding N.V.、Applied Materials, Inc.、Tokyo Electron Limited、KLA Corporation、LAM Research Corporation、Advantest Corporation、Teradyne, Inc.など、主要なグローバルベンダー25社の詳細な企業プロファイルが含まれています。

市場の機会と将来展望

レポートは、市場における未開拓の機会や将来の展望についても評価しており、今後の市場発展の方向性を示唆しています。

このレポートは、半導体後工程装置市場の全体像を理解し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI/HPC向け高度パッケージングの需要急増

- 4.2.2 EVにおける半導体含有量の拡大

- 4.2.3 政府の奨励プログラム(CHIPS法、EU-Chips)

- 4.2.4 アジアにおけるファウンドリ生産能力の増強

- 4.2.5 AIアクセラレータ向けウェハーレベルバーンインの採用

- 4.2.6 適応型ダイアタッチを必要とするヘテロジニアス統合

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と長いROI

- 4.3.2 急速な技術サイクルによるツールの陳腐化

- 4.3.3 熟練したパッケージングエンジニアの不足

- 4.3.4 中国へのツール出荷に対する輸出管理制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 装置タイプ別

- 5.1.1 計測および検査

- 5.1.2 ダイシング/研削

- 5.1.3 ボンディング/ダイアタッチ

- 5.1.4 組み立ておよびパッケージングツール

- 5.1.5 テスト装置

-

5.2 プロセス段階別

- 5.2.1 ウェハーレベルバックエンド

- 5.2.2 組み立ておよびパッケージング段階

- 5.2.3 最終テスト段階

-

5.3 エンドユーザータイプ別

- 5.3.1 垂直統合型デバイスメーカー (IDM)

- 5.3.2 ファウンドリ

- 5.3.3 半導体後工程受託サービス (OSAT)

-

5.4 アプリケーション産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車およびモビリティ

- 5.4.3 データセンターおよびHPC

- 5.4.4 産業用およびIoT

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ASML Holding N.V.

- 6.4.2 Applied Materials, Inc.

- 6.4.3 Tokyo Electron Limited

- 6.4.4 KLA Corporation

- 6.4.5 LAM Research Corporation

- 6.4.6 Advantest Corporation

- 6.4.7 Teradyne, Inc.

- 6.4.8 Onto Innovation Inc.

- 6.4.9 Screen Holdings Co., Ltd.

- 6.4.10 Disco Corporation

- 6.4.11 ASMPT Limited

- 6.4.12 Kulicke & Soffa Industries, Inc.

- 6.4.13 Cohu, Inc.

- 6.4.14 BE Semiconductor Industries N.V. (BESI)

- 6.4.15 Hanmi Semiconductor Co., Ltd.

- 6.4.16 Camtek Ltd.

- 6.4.17 Toray Engineering Co., Ltd.

- 6.4.18 Towa Corporation

- 6.4.19 SUSS MicroTec SE

- 6.4.20 EV Group (EVG)

- 6.4.21 FormFactor, Inc.

- 6.4.22 Aehr Test Systems

- 6.4.23 Veeco Instruments Inc.

- 6.4.24 Nordson Corporation

- 6.4.25 inTEST Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体後工程装置は、半導体製造プロセスにおいて、ウェーハ上に形成された多数の半導体チップを個々の製品として完成させるために用いられる一連の装置群を指します。前工程がウェーハ上に微細な回路を形成するプロセスであるのに対し、後工程は、その回路が形成されたウェーハを個々のチップに分離し、外部環境から保護するためのパッケージに封入し、最終的な電気的特性や機能を確認するテストを行う工程です。これにより、半導体チップはスマートフォン、パソコン、自動車、IoT機器など、あらゆる電子機器に組み込まれる準備が整います。後工程装置は、半導体製品の品質、信頼性、性能、そしてコストに直結する極めて重要な役割を担っています。

この後工程装置には、その機能に応じて多岐にわたる種類が存在します。まず、ウェーハプローバは、ウェーハ上の個々のチップが電気的に正しく動作するかどうかを検査し、不良品をマーキングする装置です。次に、ダイシング装置は、ウェーハをダイヤモンドブレードやレーザーを用いて個々のチップ(ダイ)に精密に切断します。切断されたダイは、ダイボンダによってリードフレームや基板上に接合されます。その後、ワイヤボンダは、ダイの電極とリードフレームや基板の電極を金や銅などの極細金属線で接続します。近年では、より高密度な接続を可能にするフリップチップボンダも広く利用されており、これはダイを反転させ、バンプと呼ばれる突起電極で直接基板に接続する方式です。これらの接続が完了した後、モールド装置が樹脂を用いてチップ全体を封止し、外部からの物理的、化学的ダメージから保護します。最後に、最終テスト装置(テスタ)が、パッケージ化された半導体製品の電気的特性、機能、信頼性を最終的に検査し、製品として出荷可能かどうかを判定します。この他にも、外観検査装置、マーキング装置、各工程間での半導体搬送を担うハンドリング装置などが後工程を構成する重要な要素です。

半導体後工程装置の用途は、現代社会のあらゆる電子機器の基盤を支える半導体製品の製造に不可欠です。高性能なCPU、メモリ、GPU、各種センサー、パワー半導体など、多種多様な半導体デバイスの製造において、後工程は製品の機能保証、信頼性向上、そして歩留まりの最大化に貢献します。特に、近年では半導体の微細化が物理的限界に近づく中で、後工程におけるパッケージング技術が、半導体全体の性能向上や機能付加の鍵を握るようになりました。例えば、複数の異なるチップを一つのパッケージに統合するSiP(System in Package)や、3次元的にチップを積層する3D積層技術などは、後工程装置の高度な技術によって実現されています。これにより、小型化、高性能化、低消費電力化といった現代の電子機器に求められる要件を満たすことが可能となります。

関連技術としては、まず高精度な位置決めや高速な搬送を可能にする精密メカトロニクス技術が挙げられます。また、ウェーハやチップの微細な不良を検出するための高度な画像処理技術やAIを活用した自動検査技術も不可欠です。ボンディングワイヤや封止樹脂、接合材料といった材料技術の進化も、後工程装置の性能向上に大きく寄与しています。さらに、半導体製造プロセス全体を最適化するためのデータ解析技術や、装置の稼働状況を監視し予知保全を行うIoT技術も、生産性向上と品質安定化のために重要な役割を果たしています。特に、複数のチップを統合するヘテロジニアスインテグレーションや、TSV(Through-Silicon Via)を用いた3D積層技術は、後工程装置の接合・パッケージング技術の最先端をいくものであり、今後の半導体技術の進化を牽引するでしょう。

市場背景としては、デジタルトランスフォーメーション(DX)の加速、AI、IoT、5G通信、電気自動車(EV)などの普及により、半導体需要が世界的に拡大していることが挙げられます。これに伴い、半導体製造装置市場全体も活況を呈しており、後工程装置もその恩恵を受けています。前工程における微細化の限界が見え始める中で、後工程におけるパッケージング技術が半導体製品の性能向上や機能付加の新たなフロンティアとして注目されており、その重要性は増す一方です。特に、SiPやFan-out WLP(Wafer Level Package)といった高機能・高密度パッケージの需要が高まっており、これに対応する後工程装置への投資が活発です。また、地政学リスクやサプライチェーンの強靭化の観点から、各国が半導体製造能力の増強を進めており、これも市場を押し上げる要因となっています。日本企業は、半導体製造装置分野において世界的に高いシェアを誇っており、特に後工程装置においては、ディスコ、東京エレクトロン、アドバンテスト、新川、TOWAといった企業が、その高い技術力と品質でグローバル市場をリードしています。

将来展望としては、半導体後工程装置はさらなる高精度化、高速化、そして自動化が求められるでしょう。微細化が進む半導体チップに対応するため、より精密な位置決めや接合技術が不可欠となり、多ピン化や高周波化に対応した検査技術の進化も期待されます。AIやIoTを活用したスマートファクトリー化は、生産性の向上、品質管理の徹底、装置の予知保全を一層推進し、製造コストの削減にも貢献するでしょう。また、チップレット技術の普及に伴い、3D積層やヘテロジニアスインテグレーションはさらに進化し、異なる機能を持つチップをより複雑かつ高密度に統合する技術が開発されると予想されます。これには、新しい接合材料やプロセス技術への対応も必要となります。環境負荷低減の観点からは、省エネルギー化、材料のリサイクル、有害物質の削減に向けた技術開発も重要な課題です。最終的には、装置単体ではなく、製造ライン全体の最適化を可能にするソフトウェアソリューションとの融合が進み、より柔軟で効率的な半導体製造が実現される未来が描かれています。