半導体ボンディング装置市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

半導体ボンディング装置市場レポートは、装置タイプ(恒久、一時的、ハイブリッド)、用途(先端パッケージング、パワーICおよびディスクリートなど)、ボンディング技術(熱圧着、共晶/はんだなど)、ウェーハサイズ(200mm以下など)、エンドユーザー(IDM、ファウンドリ、OSAT)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体ボンディング装置市場の概要

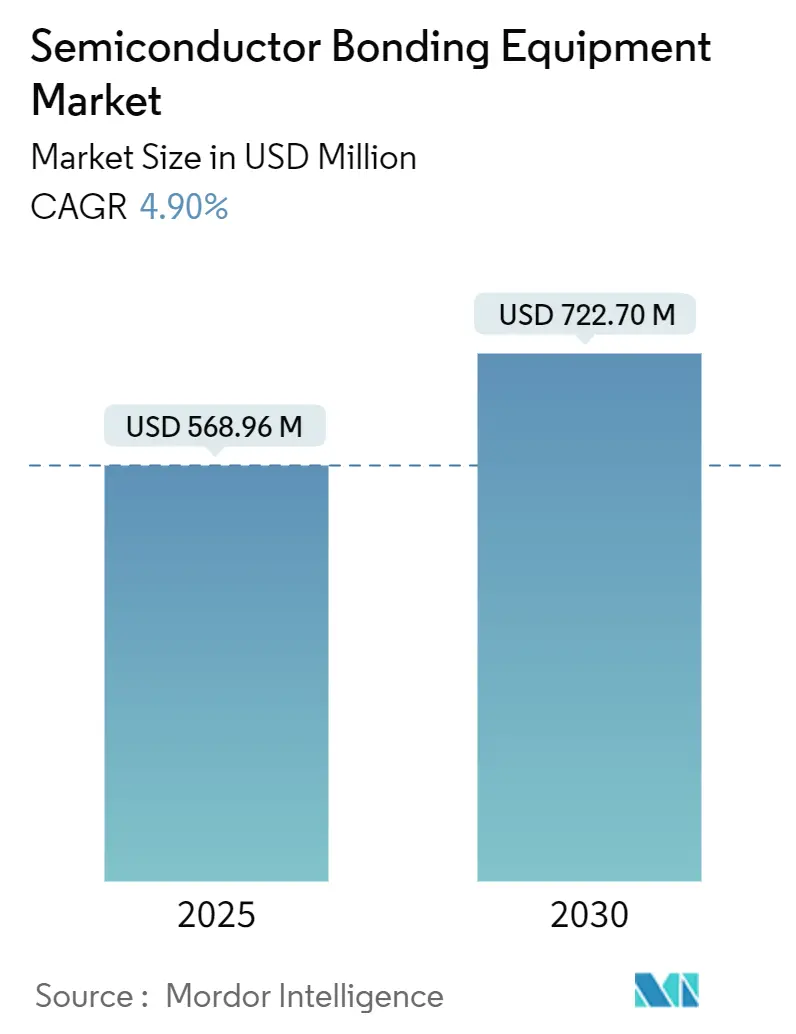

市場規模、シェア、分析、トレンド

半導体ボンディング装置市場は、2025年には5億6,896万米ドルに達し、2030年までに7億2,270万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.9%です。この成長は、プレーナースケーリングから垂直スタッキングへの業界の移行、およびヘテロジニアスインテグレーション戦略における高精度なウェーハ間およびダイ間接続の必要性によって牽引されています。AIアクセラレーターや高性能コンピューティングデバイスの帯域幅、遅延、エネルギー効率を向上させるため、主要なチップメーカーは先端パッケージングラインへの設備投資を加速しています。

主要な市場動向

* 設備タイプ別: 永久ボンディング装置が2024年に市場シェアの39.3%を占め最大でしたが、ハイブリッドボンディングシステムは2030年までに6.1%のCAGRで最も速い成長が予測されています。

* アプリケーション別: 先端パッケージングが2024年に市場シェアの35.9%を占め最大でしたが、シリコンフォトニクスは2030年までに5.9%のCAGRで拡大すると予測されています。

* ボンディング技術別: 熱圧着が2024年に市場シェアの41.5%を占め最大でしたが、ハイブリッド技術は2030年までに6.3%のCAGRで最も速い成長が予測されています。

* ウェーハサイズ別: 200-300mmウェーハが2024年に市場シェアの54.6%を占め最大でしたが、300mm超のカテゴリーは2030年までに6.7%のCAGRで最も速い成長が予測されています。

* エンドユーザー別: 垂直統合型デバイスメーカー(IDM)が2024年に市場シェアの46.2%を占め最大でしたが、ファウンドリは2030年までに6.6%のCAGRで最も速い成長が予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの53.1%を占め最大であり、2030年までに5.8%のCAGRで最も速い成長が予測されています。

市場の推進要因と抑制要因

推進要因:

1. IDMおよびファウンドリによる設備投資の増加: 世界の半導体設備投資は2024年に1,100億米ドルに達し、2026年には1,300億米ドルに達する見込みです。TSMC、Samsung、Intelなどの大手企業は、高帯域幅メモリやチップレット設計をサポートするウェーハレベル統合のために、先端パッケージングおよびボンディングラインに多額の投資を行っています。これにより、サブマイクロメートル光学アライメントモジュール、真空ボンドチャンバー、AI対応プロセス制御などの需要が高まっています。

2. 自動車およびIoTデバイスにおける半導体含有量の急増: 電動パワートレイン、先進運転支援システム(ADAS)、ゾーンアーキテクチャの進化により、車両あたりの半導体平均価値は2024年に950米ドルに上昇しました。電気自動車ではSiCやGaNパワーデバイスが必要とされ、IoTデバイスではフットプリントの縮小とバッテリー寿命の延長のためにウェーハレベルチップスケールパッケージが求められています。これらの多様な要件が、高出力圧力プロファイルと繊細なMEMS処理を切り替え可能な設定可能なボンダーの需要を促進しています。

3. 先進的な2.5D/3Dパッケージングプラットフォームの急速な採用: HPCプロセッサがダイ間相互接続の柔軟性のためにチップレットアーキテクチャを採用したことで、2.5Dインターポーザーの出荷は2024年に前年比35%増加しました。3次元スタッキングでは、薄型ウェーハの反りを抑えつつ、500nm以下の配置再現性を実現するボンダーが求められています。

4. 政府による「CHIPS」補助金と税制優遇措置: 米国のCHIPSおよび科学法は527億米ドルを割り当て、そのうち相当額が先端パッケージングラインに充てられています。欧州も430億ユーロのパッケージでこれに追随し、パッケージングの自給自足を目指しています。これらの補助金は、真空ボンダーや温度制御されたクリーンルームの設備投資プレミアムを相殺し、市場の受注を加速させています。

5. CISおよび3D-NANDにおけるハイブリッドウェーハ間ボンディングの商業展開: ハイブリッドボンディングは、CMOSイメージセンサー(CIS)や3D-NANDメモリの製造において、より高い集積度と性能を実現するために不可欠な技術となっています。

6. AIデータセンター向けシリコンフォトニックインターポーザーによるウェーハボンディングツールの需要: AIデータセンターの需要増加に伴い、シリコンフォトニクス技術を用いたインターポーザーが注目されています。これにより、ウェーハボンディングツールの需要がさらに高まっています。

抑制要因:

1. 高い所有コストとTCO(総所有コスト)の不確実性: 最先端のハイブリッドボンダーは300万米ドル以上で、スペア部品、消耗品、校正を含む年間運用コストは生涯で800万米ドルに達する可能性があります。稼働率が70%を下回ると、特に中小規模のOSAT(Outsourced Semiconductor Assembly and Test)企業にとって負担が大きくなります。

2. 10µm以下の位置合わせ公差におけるプロセス複雑性: オーバーレイ誤差を1桁マイクロメートルに抑えるためには、±0.1°C以内の温度安定性とサブナノメートルスケールの能動的な振動分離が必要です。これにより、プロセスエンジニアはボンディングレシピの調整に多くの時間を費やし、新規ラインの立ち上げ期間が長くなります。

3. 超平坦キャリアウェーハのサプライチェーンボトルネック: 高精度なボンディングには、極めて平坦なキャリアウェーハが必要ですが、その供給にボトルネックが生じることがあります。

4. VOC/接着剤化学物質に関する環境規制の強化: 揮発性有機化合物(VOC)や接着剤化学物質に関する環境規制が厳しくなることで、新たな材料やプロセスの開発が必要となり、コストや複雑さが増す可能性があります。

セグメント分析

* 設備タイプ別: 永久ボンディング装置はレガシーデバイスパッケージングにおける信頼性から依然として大きなシェアを占めていますが、ハイブリッドシステムはサブ3nm統合における銅-銅直接接合の需要により、最も急速に成長しています。メーカーはデュアルステージアライメント光学系や閉ループ圧力制御などで差別化を図っています。

* アプリケーション別: 先端パッケージングはチップレットプロセッサや高帯域幅メモリ、プレミアムスマートフォンSoCプログラムに支えられ、主要なセグメントであり続けています。シリコンフォトニクスは、光エンジンとスイッチASICのコパッケージングにおける高精度な配置要件により、5.9%のCAGRで急成長しているニッチ市場です。

* ボンディング技術別: 熱圧着は金スタッドバンプやはんだキャップの接合に広く使用され、2024年には41.5%の市場収益を維持しました。しかし、ハイブリッドボンディングは6.3%のCAGRで成長し、酸化物CMPステップとナノ秒レーザー活性化を組み合わせることで、熱圧着の市場を侵食すると予想されています。

* ウェーハサイズ別: 200-300mmウェーハは既存の設備インフラと堅牢な中古ツールチェーンの恩恵を受け、2024年の売上高の54.6%を占めました。一方、300mm超のウェーハはAIおよびメモリマクロ向けのダイあたりの経済性を追求するメガファブによって推進され、6.7%のCAGRで最も高い成長を遂げています。

* エンドユーザー別: IDMはスマートフォンアプリケーションプロセッサなどの遅延に敏感な部品向けに最適化された自社ラインを通じて、2024年の収益の46.2%を占めました。しかし、ファブレス企業によるアウトソーシングの加速により、ファウンドリの受注は6.6%のCAGRで増加しています。

地域分析

* アジア太平洋地域: 2024年の収益の53.1%を占め、最大の市場です。中国からの設備投資は496億米ドル、韓国は205億米ドル、台湾は166億米ドルでした。税控除、関税免除、インフラ補助金などの地域政策がハイブリッドボンダーの実質購入価格を下げ、市場リーダーシップを維持しています。

* 北米: 2024年の売上高は137億米ドルで、CHIPS Actによる国内生産能力拡大の割り当てにより14%増加しました。Intel、Micron、Texas Instrumentsが大規模なパッケージングプロジェクトを発表しています。

* 欧州: ドイツとオランダに支出が集中しており、アナログ、パワー、EUVツールベンダーが集積しています。IPCEI-ME/CTのような共同プログラムは、特に自動車用パワーモジュール向けの3D統合に資金を供給しています。

* 中東およびアフリカ: まだ初期段階ですが、サウジアラビアのVision 2030やUAEの戦略的技術基金が化合物半導体向けのパイロットラインを計画しており、将来的な市場拡大の可能性を示唆しています。

競争環境

半導体ボンディング装置市場は中程度の集中度を示しており、Applied Materials、Tokyo Electron、ASMPT、EV Groupなどの主要ベンダーが市場を牽引しています。Applied MaterialsがBE Semiconductor Industriesに9%出資するなど、戦略的提携が活発化しています。競争は純粋なスループット指標から、機械学習コントローラーによるボンドボイド予測や、サプライチェーンのレジリエンスといった総合的なエコシステム統合へとシフトしています。シリコンフォトニクスや自動車用パワーデバイスなど、将来的にフィールドアップグレード可能なチャンバーを必要とする分野に新たな機会があります。レーザーアシストハイブリッドボンディングや自己学習型アライメント光学系に関する特許出願が増加しており、次なる性能向上が期待されます。

最近の業界動向

* 2025年1月: Applied Materialsがハイブリッドボンディングソリューションを共同開発するため、BE Semiconductor Industriesの株式9%を1億米ドルで取得しました。

* 2024年12月: 東京エレクトロンが先端パッケージングツールを対象とした1.5兆円の5カ年R&Dイニシアチブを発表しました。

* 2024年11月: ASMPTがAIパッケージング需要に牽引され、熱圧着ボンディングの過去最高収益を報告しました。

* 2024年10月: EV Groupが2.5Dおよび3Dパッケージ向けサブマイクロメートルアライメントを備えたGEMINIプラットフォームを発表しました。

半導体ボンディング装置市場に関するレポートの要約をご報告いたします。

本レポートは、薄い基板ウェーハをサポートキャリアディスクに接着するプロセスであるウェーハボンディングに使用される装置市場について、その包括的な分析を提供しています。市場は、永久ボンディング装置、一時ボンディング装置、ハイブリッドボンディング装置といった装置タイプ、先進パッケージング、パワーICおよびディスクリート、フォトニックデバイス、MEMSセンサーおよびアクチュエーター、エンジニアード基板、RFデバイス、CMOSイメージセンサーなどのアプリケーション、さらにボンディング技術、ウェーハサイズ、エンドユーザー、地域といった多角的な視点から詳細にセグメント化され、その市場規模と成長予測が米ドル建てで示されています。

市場規模と成長予測に関して、半導体ボンディング装置市場は2025年に5億6,896万米ドルの価値に達すると評価されており、2030年まで年平均成長率(CAGR)4.9%で着実に成長すると予測されています。特にハイブリッドボンディングプラットフォームは、CAGR 6.1%と最も急速な拡大を見せています。地域別では、アジア太平洋地域がファウンドリによる強力な設備投資に支えられ、2024年の収益の53.1%を占め、需要を牽引しています。

市場を牽引する主要な要因としては、以下の点が挙げられます。

* IDM(垂直統合型デバイスメーカー)およびファウンドリによる設備投資(CAPEX)の増加。

* 自動車およびIoTデバイスにおける半導体含有量の急増。

* 先進的な2.5D/3Dパッケージングプラットフォームの急速な採用。

* 政府による「CHIPS」補助金や税制優遇措置が、国内でのボンディングツール購入を加速させ、資本リスクを低減していること。

* CMOSイメージセンサー(CIS)および3D-NANDにおけるハイブリッドウェーハ間ボンディングの商業展開。

* AIデータセンター向けシリコンフォトニックインターポーザーがウェーハボンディングツールを推進していること。

一方で、市場の成長を抑制する要因や課題も存在します。

* 高い所有コストとTCO(総所有コスト)の不確実性。

* 10 µm以下の位置合わせ精度におけるプロセス複雑性。

* 超平坦キャリアウェーハのサプライチェーンにおけるボトルネック。

* VOC(揮発性有機化合物)や接着剤化学物質に関するより厳格な環境規制。

特に、10 µm以下の位置合わせ精度を達成することは、プロセスを複雑化させ、装置コストを増加させる最大の技術的課題とされています。

本レポートでは、市場の状況、市場の推進要因と抑制要因、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因が市場に与える影響など、広範な側面が網羅されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、EV Group、ASMPT Semiconductor Solutions、Mycronic AB、Panasonic Holdings Corporation、Tokyo Electron Limited、SUSS MicroTec SE、DISCO Corporationなど、多数の主要企業が詳細にプロファイルされています。

市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズの特定が行われています。

このレポートは、半導体ボンディング装置市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IDMおよびファウンドリによる設備投資の増加

- 4.2.2 自動車およびIoTデバイスにおける半導体含有量の急増

- 4.2.3 高度な2.5D/3Dパッケージングプラットフォームの急速な採用

- 4.2.4 政府支援の「CHIPS」補助金と税制優遇措置

- 4.2.5 CISおよび3D-NANDにおけるハイブリッドウェーハ間接合の商業展開

- 4.2.6 AIデータセンター向けシリコンフォトニクスインターポーザがウェーハ接合ツールを推進

-

4.3 市場の阻害要因

- 4.3.1 高い所有コストとTCOの不確実性

- 4.3.2 10 µm以下の位置合わせ公差におけるプロセス複雑性

- 4.3.3 超平坦キャリアウェーハのサプライチェーンのボトルネック

- 4.3.4 VOC / 接着剤化学物質に関するより厳格な環境規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 装置タイプ別

- 5.1.1 永久接合装置

- 5.1.2 仮接合装置

- 5.1.3 ハイブリッド接合装置

-

5.2 用途別

- 5.2.1 先端パッケージング

- 5.2.2 パワーICおよびディスクリート

- 5.2.3 フォトニックデバイス

- 5.2.4 MEMSセンサーおよびアクチュエーター

- 5.2.5 エンジニアード基板

- 5.2.6 RFデバイス

- 5.2.7 CMOSイメージセンサー

-

5.3 接合技術別

- 5.3.1 熱圧着接合

- 5.3.2 共晶/はんだ接合

- 5.3.3 接着剤/ポリマー接合

- 5.3.4 超音波/熱超音波接合

- 5.3.5 陽極/融着接合

-

5.4 ウェーハサイズ別

- 5.4.1 200 mm以下

- 5.4.2 200-300 mm

- 5.4.3 300 mm超

-

5.5 エンドユーザー別

- 5.5.1 垂直統合型デバイスメーカー (IDM)

- 5.5.2 ファウンドリ

- 5.5.3 半導体後工程受託サービス (OSAT)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 その他の北米

- 5.6.2 南米

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 その他の欧州

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東

- 5.6.6 アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 EVグループ (EVG)

- 6.4.2 ASMPTセミコンダクターソリューションズ

- 6.4.3 マイクロニックAB (MRSIシステムズ)

- 6.4.4 ウェストボンド社

- 6.4.5 パナソニックホールディングス株式会社

- 6.4.6 パロマーテクノロジーズ社

- 6.4.7 ドクター・トレスキーAG

- 6.4.8 BEセミコンダクターインダストリーズN.V.

- 6.4.9 ファスフォードテクノロジー株式会社

- 6.4.10 クリケ&ソッファインダストリーズ社

- 6.4.11 DIASオートメーション (HK) Ltd.

- 6.4.12 芝浦メカトロニクス株式会社

- 6.4.13 SUSSマイクロテックSE

- 6.4.14 東京エレクトロン株式会社

- 6.4.15 ディスコ株式会社

- 6.4.16 東和株式会社

- 6.4.17 ハンミセミコンダクター株式会社

- 6.4.18 東レエンジニアリング株式会社

- 6.4.19 ヘッセGmbH

- 6.4.20 フィネテックGmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体ボンディング装置は、半導体製造工程において、半導体チップ(ダイ)とリードフレームや基板、あるいはチップ同士を電気的かつ機械的に接合するための極めて重要な装置でございます。半導体デバイスの性能、信頼性、そして製造歩留まりに直接影響を与えるため、その技術は常に進化を続けております。主にワイヤーボンディング、ダイボンディング、フリップチップボンディング、ウェハーレベルボンディングといった多様な接合技術を担い、現代の電子機器に不可欠な半導体デバイスの実現を支えています。

この装置には、その接合方式によっていくつかの主要な種類がございます。最も広く普及しているのが「ワイヤーボンディング装置」です。これは、半導体チップの電極パッドと、リードフレームやパッケージ基板の電極パッドを、金、銅、アルミニウムなどの細い金属ワイヤーで接続する装置でございます。ワイヤーの接合方法には、ボールボンディング(主に金や銅ワイヤーを使用)とウェッジボンディング(主にアルミニウムや金ワイヤーを使用)があり、それぞれ異なる特性と用途を持っています。近年では、より高速かつ高精度なボンディング、そしてワイヤーの細線化が進められており、デバイスの小型化と高性能化に貢献しています。次に、「ダイボンディング装置」は、半導体チップをリードフレームや基板上に固定するための装置です。エポキシ樹脂や銀ペーストなどの接着剤、あるいは共晶はんだを用いてチップを接着し、電気的・熱的な接続を確保します。チップのピックアップ、高精度な位置合わせ、接着剤の塗布、そして硬化までの一連の工程を高速かつ正確に実行することが求められます。

さらに、高密度実装に適した「フリップチップボンディング装置」がございます。これは、半導体チップの電極面を下にして、基板の電極と直接接続する技術です。チップ側に形成されたはんだバンプや銅ピラーバンプなどを介して接続するため、ワイヤーボンディングに比べて実装面積を大幅に削減でき、信号伝送の高速化や低インダクタンス化が可能です。熱圧着、超音波、リフローなど、様々な接合方式が用いられます。そして、個々のチップではなく、ウェハーの状態で複数のウェハーを接合する「ウェハーレベルボンディング装置」もございます。これは、MEMS(微小電気機械システム)デバイス、3D積層デバイス、イメージセンサーなどの製造において不可欠な技術であり、高真空環境下での極めて高精度な位置合わせと接合が特徴です。直接接合(プラズマ活性化による原子間結合)や接着剤接合など、多様な技術が用いられています。

これらの半導体ボンディング装置は、多岐にわたる用途で活用されています。最も一般的なのは、マイクロプロセッサ、メモリ、ASIC、FPGAといったあらゆる種類のIC(集積回路)の最終パッケージング工程です。また、IGBTやMOSFETなどの高出力なパワーデバイスにおいては、大電流に対応するための太いワイヤーボンディングや、高い信頼性が要求されるボンディングが不可欠です。LED(発光ダイオード)のチップと基板の接続、MEMSデバイスやイメージセンサーの製造、そして複数のチップを垂直に積層する3D積層デバイスの製造においても、フリップチップボンディングやウェハーレベルボンディングが重要な役割を果たしています。特に、高い信頼性と耐久性が求められる車載用半導体においては、ボンディング品質が製品の安全性と寿命に直結するため、極めて厳格な品質管理と高性能なボンディング装置が求められます。

半導体ボンディング装置の性能を支える関連技術も多岐にわたります。まず、ボンディングワイヤー(金、銅、アルミニウム、銀合金など)やダイアタッチ材料(エポキシ樹脂、銀ペースト、はんだペースト、フィルム)、フリップチップ用のアンダーフィル材といった「材料技術」は、接合の信頼性と性能を決定づける重要な要素です。次に、チップやパッドの高精度な位置合わせ、欠陥検出、そしてAIを活用した自動認識や品質検査を可能にする「画像処理・認識技術」も不可欠です。さらに、高精度なステージ駆動やヘッド制御、振動抑制、温度制御を実現する「精密メカトロニクス」も装置の性能を左右します。ボンディング荷重、時間、温度、超音波パワーといったパラメータの最適化とリアルタイム制御、インラインでの品質モニタリングを行う「プロセス制御技術」も重要です。そして、ウェハーハンドリング、マガジン交換、装置間搬送の自動化、さらにはスマートファクトリー化に対応するための「自動化・ロボット技術」も、生産性向上とコスト削減に貢献しています。

市場背景としましては、AI、IoT、5G、データセンター、EV(電気自動車)や自動運転といった先端技術の進展に伴う半導体需要の爆発的な拡大が、ボンディング装置市場を力強く牽引しております。デバイスの小型化、高性能化、多機能化が進むにつれて、フリップチップ、3D積層、ウェハーレベルパッケージングといった高密度実装技術の需要が飛躍的に増加しています。同時に、製造コストの削減と生産性の向上は常に求められており、装置の高速化、高歩留まり化、そしてさらなる自動化が重要な課題となっています。特に車載用半導体など、過酷な環境下での使用に耐えうる高い信頼性が要求される分野では、ボンディング品質に対する要求が非常に厳しくなっております。また、地政学リスクや経済安全保障の観点から、半導体製造拠点の分散やサプライチェーンの強靭化が進んでおり、これも市場動向に影響を与えています。主要なメーカーとしては、日本のアドバンテスト、ディスコ、新川、アピックヤマダ、そして米国のK&S(Kulicke & Soffa)などが世界市場で競合しております。

将来展望としましては、半導体ボンディング装置はさらなる高密度化と微細化への対応が求められます。フリップチップのバンプピッチ微細化、3D積層技術の進化は継続し、マイクロバンプやハイブリッドボンディングといった新たな接合技術の導入が進むでしょう。また、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった化合物半導体、光デバイス、MEMSなど、異なる材料や機能を持つデバイスを統合する「異種材料・異種デバイス接合(ヘテロジニアスインテグレーション)」の進展が、ボンディング技術に新たな課題と機会をもたらします。AIやIoT技術の活用による装置のスマート化も加速し、自己診断、予知保全、プロセス最適化へのAI活用、そして生産ライン全体のデータ連携と最適化が進むことで、より効率的で自律的な製造が可能になるでしょう。環境負荷低減への意識も高まっており、省エネルギー化、材料の環境配慮(鉛フリー化など)、リサイクル可能な材料やプロセスの開発が推進されます。車載、航空宇宙、医療分野など、極めて高い信頼性が求められる用途への対応強化も引き続き重要であり、接合部の寿命予測や品質保証技術の進化が期待されます。最終的には、コスト効率と生産性向上のため、ウェハーレベル、さらには大型パネルレベルでの一括処理技術である「パネルレベルパッケージング」の拡大が、ボンディング装置の新たなフロンティアとなる可能性を秘めております。