半導体ボンディング市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

半導体ボンディング市場レポートは、装置タイプ(ダイボンダー、ウェハーボンダー、フリップチップボンダーなど)、相互接続レベル(ダイ・ツー・ダイ、ダイ・ツー・ウェハー、ウェハー・ツー・ウェハー)、用途(RFデバイス、MEMSおよびセンサー、CMOSイメージセンサーなど)、最終用途産業(家庭用電化製品、自動車およびモビリティ、産業およびオートメーションなど)、および地域(アジア太平洋、北米、欧州など)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体ボンディング市場の概要

本レポートは、半導体ボンディング市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。機器タイプ(ダイボンダー、ウェーハボンダー、フリップチップボンダーなど)、相互接続レベル(ダイtoダイ、ダイtoウェーハ、ウェーハtoウェーハ)、アプリケーション(RFデバイス、MEMSおよびセンサー、CMOSイメージセンサーなど)、最終用途産業(家電、自動車およびモビリティ、産業およびオートメーションなど)、ならびに地域(アジア太平洋、北米、ヨーロッパなど)別に市場をセグメント化し、包括的な洞察を提供しています。

市場規模と成長予測

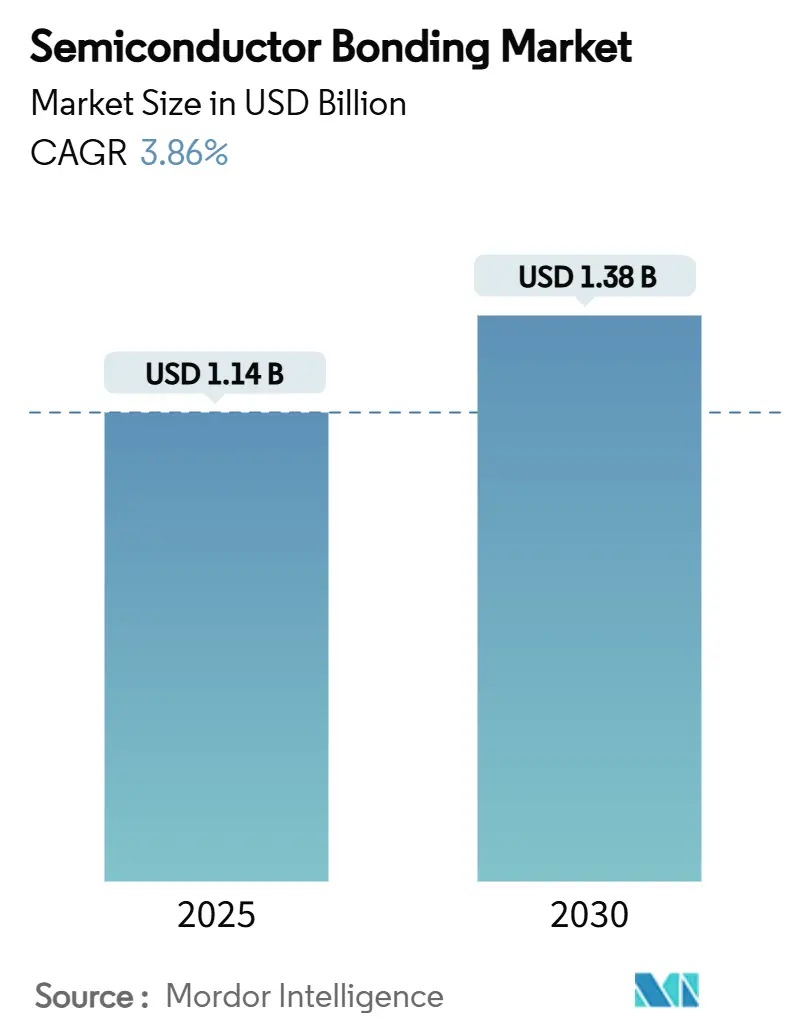

半導体ボンディング市場は、2025年には11.4億米ドルと推定され、2030年には13.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.86%です。この成長は、従来のワイヤーボンディングやダイアタッチから、チップレット設計、積層イメージセンサー、先進メモリを可能にする高密度ハイブリッドボンディングやウェーハtoウェーハボンディングへの業界の転換によって支えられています。

アジア太平洋地域は、ファウンドリ、OSAT(Outsourced Assembly and Test)プロバイダー、および機器メーカーが統合されたサプライチェーンを形成し、開発サイクルを短縮し生産コストを削減しているため、最大の地域的プレゼンスを維持しています。機器のアップグレードは、200nm以下の位置精度と、脆弱な低誘電率材料を保護するプロセス温度に重点が置かれています。一方、自動車の電化やAIアクセラレータからの需要は、より多様な最終ユーザーミックスを生み出しています。しかし、部品のリードタイム長期化やクリーンルームのユーティリティコスト上昇が成長を抑制しており、メーカーはエネルギー効率の高いツールや共同研究開発プログラムを追求するよう促されています。

主要なレポートのポイント

* 機器タイプ別: 2024年にはダイボンダー機器が半導体ボンディング市場シェアの37.18%を占めました。ハイブリッドボンダープラットフォームは、2030年までに4.12%のCAGRで成長すると予測されています。

* 相互接続レベル別: 2024年にはダイtoダイボンディングが半導体ボンディング市場規模の54.18%を占めました。ウェーハtoウェーハボンディングは、2030年までに4.37%のCAGRで成長する見込みです。

* アプリケーション別: 2024年には3D NANDが半導体ボンディング市場規模の22.85%を占めました。CMOSイメージセンサーは、2025年から2030年の間に4.51%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には家電が38.66%の収益シェアで市場を牽引しました。自動車およびモビリティは、2030年までに最速の4.85%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2024年の収益に41.28%貢献し、2030年までに4.75%のCAGRで成長すると予測されています。

グローバル半導体ボンディング市場のトレンドと洞察

推進要因

1. 高度なパッケージングと小型化への需要増加:

性能向上と総所有コスト(TCO)削減の主要な手段として、先進パッケージングが純粋なノードスケーリングに取って代わっています。ファウンドリリーダーは、2µm以下のオーバーレイ精度と低い熱予算に依存するチップレットベースのCoWoSやファンアウトパネルレベルソリューションを提供しています。直接銅-銅相互接続が可能なボンディングツールは、信号経路を短縮し、寄生容量を低減し、データセンターGPUに必要な電力密度をサポートします。これにより、異種モジュールの成功がボンディング機器の対象コンテンツを増加させ、さらなるツール革新を促す好循環が生まれています。台湾や東南アジアのOSATプロバイダーは、ハイブリッドボンディングライン専用の新しいクラス1クリーンルームを追加することで対応しています。その結果、2025年に出荷される高性能コンピューティングパッケージの半分以上が少なくとも1つの先進ボンディング工程を統合し、機器の稼働率を過去最高に押し上げています。

2. 家電および自動車分野の拡大:

スマートフォンメーカーは、カメラ数、バッテリー容量、AI推論能力を引き続き向上させており、SoCサプライヤーはウェーハtoウェーハ積層イメージセンサーやシステムインパッケージ(SiP)無線モジュールを採用せざるを得なくなっています。並行して、一般的なバッテリー電気自動車は現在、内燃機関モデルの2倍にあたる2,000個以上の半導体を搭載しています。集中型ドメインコントローラー、パワーインバーター、センサーフュージョンハブはすべて、毎時200ユニット以上の熱圧縮またはハイブリッドボンディングを必要とするマルチダイ基板を採用しています。自動車OEMは民生用ビジョンスタックを展開し、携帯電話OEMは自動車の信頼性スクリーニングを採用するなど、異業種間の相互作用が拡大しています。この収束は、100mmと300mmウェーハ間でダウンタイムなしに切り替え可能な柔軟なボンディングラインへの継続的な設備投資を推進しています。結果として、最終ユーザーの多様化は、家電製品にしばしば関連する周期性を平滑化し、半導体ボンディング市場のより予測可能な見通しを維持しています。

3. 3D統合とMEMSデバイスの採用増加:

ウェーハ積層による垂直統合は、メモリ、ロジック、センサー製品のフロアプラン制約を変えています。最新の3D NAND世代は250層を超え、全表面にわたる総指示振れ(TIR)を最小限に抑えるために精密ウェーハボンディングチャンバーに依存しています。MEMSマイク、圧力センサー、慣性ユニットは、マイクロ加工されたキャビティの下にアナログフロントエンドダイを統合し、フュージョンボンディングを活用して電気的完全性を維持しながら気密性を確保しています。機器ベンダーは、脱イオン水消費量を90%削減し、ウェーハあたりのチップ歩留まりを20%以上向上させるレーザーリフトオフモジュールを導入しました。これらの持続可能性の向上は企業のESG目標と一致し、ファブでの採用を加速させています。3D積層アーキテクチャが高帯域幅メモリやニューロモルフィックプロセッサに移行するにつれて、先進ボンダーの設置ベースは2025年から2030年の間に倍増すると予想され、半導体ボンディング市場の成長軌道を確固たるものにしています。

4. ボンディング装置の技術進歩:

200℃以下のプロセスウィンドウ、50nm以下の位置合わせ再現性、インサイチュ計測は現在、ベースライン仕様となっています。ツールメーカーは、チャック温度と力プロファイルを動的に調整する機械学習アルゴリズムを統合し、サイクルタイムを15%短縮しました。ウェーハ準備、プラズマ活性化、ボンディングを1つのクラスターに統合したハイブリッドプラットフォームは、ウェーハハンドリングステップとクリーンルームのフットプリントを削減し、年間運用費用をラインあたり最大200万米ドル節約します。Kulicke & SoffaとROHM Semiconductorは、誘電体硬化前に銅ピラーを形成するCu-firstプロセスを開発し、総熱負荷を半分に削減しました。同時に、EV Groupは量子コンピューティングウェーハボンディングからの知識を主流ロジックに転用し、研究と大量生産の間の透過的な境界を強調しています。これらの進歩は、学習曲線を短縮し、歩留まり向上を加速させ、半導体ボンディング市場における競争優位性を確立しています。

抑制要因

1. 高額な設備投資と運用コスト:

半導体ボンディング装置への初期投資は非常に高く、特に中小規模の企業にとっては大きな負担となります。また、クリーンルームの維持費や消耗品、専門技術者の確保など、運用コストも高額であり、これが市場成長の足かせとなる可能性があります。

2. 先端ノードにおけるプロセス複雑性:

微細化が進むにつれて、平坦度、粒子、表面粗さの仕様が厳しくなり、従来の装置では対応が困難になっています。直接銅ボンディングでは、1nm以下の酸化膜と0.1cm²以下の欠陥密度が求められます。これらの要件を満たすためには、新しいプラズマ源、原子層平滑化、ラインエッジ粗さ監視が必要となり、プロセスステップが30%増加します。歩留まり向上も遅く、粒子が10ppm増加するごとにボンディング後の歩留まりが0.5ポイント低下し、コストインセンティブを急速に損なう可能性があります。計測サプライヤーは埋没界面ボイドの電子ビーム検査を導入していますが、レシピ最適化により開発サイクルが最大9ヶ月延長されます。これらの要因はスケジュールリスクを増加させ、一部の顧客が先端ノード設計への積極的な移行をためらう原因となり、半導体ボンディング市場の短期的な成長を抑制しています。

3. サプライチェーンの混乱と原材料不足:

地政学的摩擦やパンデミック後の影響により、産業ガス、高純度銅箔、セラミックチャックなどの支出が増加しています。2024年にはピエゾモーションステージのリードタイムが20ヶ月以上に伸び、ツールメーカーは部品の二重調達やサブシステムの再設計を余儀なくされました。ヨーロッパでは、2025年のエネルギー価格の変動により、石英部品のティア2サプライヤーが生産を抑制し、数週間にわたってボンディングラインが停止する散発的な不足が生じました。一部のOSATは、6ヶ月分の消耗品在庫を抱え始め、運転資金を拘束し、倉庫保管コストを上昇させています。政府が補助金プログラムを展開しているものの、即効性は限定的であり、供給の逼迫は半導体ボンディング市場に引き続き重くのしかかっています。

セグメント分析

1. 機器タイプ別: ハイブリッドボンディングが次世代統合を牽引

ダイボンダーは2024年の収益の37.18%を占め、自動車用パワーモジュールやマルチチップディスクリートパッケージにおけるその確固たる地位を裏付けています。成熟ノードが依然として相当なウェーハスタートを占め、信頼性基準が従来の共晶またはエポキシアタッチを必要とするため、需要は堅調です。ワイヤーボンダーも同様に、低いツーリングコストと実績のある堅牢性を重視するアナログおよびRFアプリケーションで存続しています。

しかし、ハイブリッドボンダーは最速の4.12%のCAGRを記録しています。韓国のメモリメーカーや台湾のロジックファウンドリからの最近の購入注文は、2µm以下の直接銅相互接続への信頼を強調しています。BE Semiconductor Industriesの最新プラットフォームは、プラズマ活性化とインサイチュアライメントを統合し、総ピッチを0.5µmに縮小し、1mm²あたり約10,000 I/Oの垂直相互接続密度を可能にしています。異種チップレットアーキテクチャが普及するにつれて、ハイブリッドシステムは2029年までにワイヤーボンディングの収益を上回り、半導体ボンディング市場における競争優位性を根本的に再定義すると予想されています。

2. 相互接続レベル別: ウェーハtoウェーハボンディングが勢いを増す

ダイtoダイボンディングは、テスト済みの良品ダイをマッチングさせ、ウェーハレベルでの歩留まり損失を回避する柔軟性から、2024年には収益の54.18%を占めました。これは、金額ベースで半導体ボンディング市場シェアの半分以上を占めています。自動車用マイクロコントローラー、パワーデバイス、ディスクリート光電子部品は、高い全体歩留まりを確保し、再加工を制限するためにこのフローを好むことが多いです。

4.37%のCAGRが予測されるウェーハtoウェーハボンディングは、積層イメージセンサーや3D NANDにおいて経済的にスケールアップできるため、急速に前進しています。Adeiaの誘電体ボンディング相互接続(DBI)プロセスは、室温でボイドフリーの銅ボンディングを実現し、400℃までの熱安定性を維持します。マイクロバンプとアンダーフィルを排除することで、Z軸方向の高さが約40%削減され、超薄型スマートフォンやウェアラブルデバイスにとって決定的な利点となります。パネルレベルパッケージングがパイロットラインに導入されるにつれて、ウェーハスケールボンディングは半導体ボンディング市場のさらなるシェアを獲得する態勢を整えています。

3. アプリケーション別: CMOSイメージセンサーが成長軌道を牽引

3D NANDは2024年の需要の22.85%を占めました。積層チャージトラップセルは、数百層にわたるチャネルホールをアライメントするためにウェーハボンディングに依存しています。クラウドプロバイダーや民生用SSDが高層スタックに移行するにつれて、着実な成長が続いています。

CMOSイメージセンサーは、自動車のサラウンドビューカメラや多開口スマートフォンアレイに牽引され、4.51%のCAGRで加速しています。ソニーの多方向積層センサーは、ローリングシャッターアーティファクトを削減しつつダイナミックレンジを向上させ、ハイブリッドボンディングによって得られる性能向上を示しています。垂直ピクセルスタックは表面積を少なくするため、携帯電話OEMはデバイスのフットプリントを拡大することなくバッテリー容量を増やすことができます。この上昇傾向は、機器、材料、計測の各分野で半導体ボンディング市場を押し上げています。

4. 最終用途産業別: 自動車の加速が需要を再形成

家電は2024年に38.66%の収益を維持しました。これは、イメージセンサーやAIエッジプロセッサにおける短サイクルアップグレードの恩恵を受けています。しかし、自動車およびモビリティが最速の成長セグメントとなり、4.85%のCAGRを記録すると予測されています。新しいゾーンE/Eアーキテクチャは、インフォテインメント、運転支援、ゲートウェイ機能を単一のマルチダイ基板に統合し、微細ピッチ銅ピラーを保護するために260℃以下の温度でハイブリッドツールでボンディングされます。自動車メーカー間の調達の多様化は、これまで携帯電話の季節性に縛られていた機器受注の変動を平滑化し、半導体ボンディング市場における収益を安定させています。

地域分析

1. アジア太平洋:

アジア太平洋地域は、台湾、韓国、中国本土の大量生産ファブに支えられ、2024年には世界の収益の41.28%を占め、リードを確保しました。東京エレクトロンやSUSS MicroTecなどの日本のツールメーカーが地域の研究開発ハブを支え、2029年までに310億米ドルが割り当てられた政府補助金がパワーエレクトロニクス、イメージセンサー、ロジックの生産能力を強化しています。同地域の半導体ボンディング市場規模は、AI、5G、EVサプライチェーンからの需要に牽引され、4.75%のCAGRで拡大すると予測されています。

2. 北米:

北米は、CHIPS and Science Actによって活性化されたウェーハファブ拡張の波により、価値の面で主要な地域となっています。同法は国内製造インセンティブに500億米ドルを割り当てました。アリゾナ州とニューヨーク州の先進パッケージングパイロットラインは、データセンターアクセラレータや防衛グレードエレクトロニクスを対象としたハイブリッドボンディングフローを認定しています。同地域の成長は、設計、ウェーハ、組立チームを共同配置する垂直統合型IDMによって支えられており、フィードバックループを短縮し、歩留まり向上までの時間を早めています。

3. ヨーロッパ:

ヨーロッパは、自動車の信頼性、産業オートメーション、および新興のガラス基板イニシアチブに焦点を当てています。ドイツのOSATは、175℃以上の温度に対応するためにダイtoウェーハ銅焼結ボンディングを活用するスマートパワーモジュールやSiCインバーターを適応させています。エネルギー効率の高い半導体プロセスに対するEUの資金提供は、ボンディングサイクルあたりの総エネルギー消費量を半減させるレーザーアシストウェーハデボンディングシステムの採用を奨励しています。成長はアジア太平洋地域に遅れをとっていますが、平均販売価格の高さと厳格な品質基準により、ヨーロッパの収益は世界の半導体ボンディング市場にとって依然として重要です。

競争環境

市場は中程度の集中度を示しています。ASMPTと東京エレクトロンは真空リフロー技術を共同開発し、リピートオーダーを確保し、顧客の切り替えコストを高める機器シナジーを生み出しています。Applied MaterialsがBE Semiconductor Industriesに9%の株式を保有していることは、フロントエンドウェーハ処理とバックエンド組立の戦略的収束を例示しており、共同マーケティング契約の下でターンキーハイブリッドボンディングソリューションを可能にしています。

EV Groupのような地域スペシャリストは、独自のSmartNILと低温プラズマ活性化を活用してMEMSや量子コンピューティング基板に対応することで影響力を維持しています。これらの特化した製品は、OSAT顧客の間でマルチソーシング戦略を奨励し、二社寡占によるロックインを防ぎ、半導体ボンディング市場内のパワーダイナミクスを均衡させています。

イノベーションパイプラインは、持続可能性をますます組み込んでいます。ツールメーカーは、クローズドループチラーとドライポンプ真空スタックを統合することで、ウェーハあたりのエネルギー消費量を20~30%削減したと報告しています。3Mの米国パッケージング技術イニシアチブのようなコンソーシアムは、室温で硬化し、溶剤排出を排除し、サイクルタイムを短縮する先進的な接着剤を試験的に導入しています。このような環境効率の資格は調達入札における差別化要因となり、ESG指標がスループットや精度と並んで購入決定において重要になる可能性を示唆しています。

半導体ボンディング業界の主要企業

* ASMPT

* Besi

* EV Group (EVG)

* Kulicke and Soffa Industries, Inc.

* SUSS MicroTec SE

最近の業界動向

* 2025年4月: Applied Materialsは、ハイブリッドボンディング技術における協業を強化するため、BE Semiconductor Industriesの9%の株式を取得しました。この戦略的投資は、ダイベースのハイブリッドボンディングアプリケーション向け統合機器ソリューションの開発に対する両社の献身を強調しています。

* 2023年6月: Applied Materials, Inc.は、半導体製造装置の先進技術の開発と商業化を推進することを目的として、インドのバンガロールに共同エンジニアリングセンターを設立する計画を発表しました。

本レポートは、半導体ボンディング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多岐にわたる情報が網羅されています。

市場の成長を牽引する主要因としては、先進パッケージングと小型化への需要の高まり、家電製品および自動車分野の拡大、3D統合およびMEMSデバイスの採用増加、ボンディング装置における技術進歩、そして積層型イメージセンサーにおけるハイブリッドボンディングの採用が挙げられます。一方で、高額な設備投資と運用コスト、先進ノードにおけるプロセス複雑性、サプライチェーンの混乱や原材料不足が市場の成長を抑制する要因となっています。

世界の半導体ボンディング市場は、2030年までに13.8億米ドルに達すると予測されています。特に、銅-銅相互接続の需要に牽引され、ハイブリッドボンダー装置が2025年から2030年にかけて年平均成長率(CAGR)4.12%で最も速い成長を遂げると見込まれています。

地域別では、アジア太平洋地域が2024年の収益の41.28%を占め、圧倒的な優位性を示しています。これは、高密度なファウンドリネットワーク、OSAT(Outsourced Semiconductor Assembly and Test)クラスター、および公的補助金が自己強化的なエコシステムを形成しているためです。アプリケーション分野では、スマートフォンや車載カメラの普及により、CMOSイメージセンサーがCAGR 4.51%で最も強い成長見通しを示しています。

市場は、装置タイプ(ダイボンダー、ウェハーボンダー、フリップチップボンダー、ワイヤーボンダー、ハイブリッドボンダー)、相互接続レベル(ダイ-ダイボンディング、ダイ-ウェハーボンディング、ウェハー-ウェハーボンディング)、アプリケーション(RFデバイス、MEMSおよびセンサー、CMOSイメージセンサー、LED、3D NAND)、最終用途産業(家電、自動車、産業・自動化、ヘルスケア・ライフサイエンス、通信・データ通信、航空宇宙・防衛など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)といった多様なセグメントにわたって詳細に分析されています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供され、Applied Materials, Inc.、ASMPT、Besi、EV Group (EVG)、Kulicke and Soffa Industries, Inc.、Tokyo Electron Limitedなどの主要企業のプロファイルが詳細に記述されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

将来の展望として、持続可能性目標がボンディング装置の設計に大きな影響を与えています。ベンダーは、低温プロセス、クローズドループ冷却、溶剤フリー接着剤などを統合し、ウェハーあたりのエネルギー使用量を最大30%削減できる技術を導入しています。これは、市場における新たな機会と未充足のニーズを評価する上で重要な要素となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高度なパッケージングと小型化への需要の高まり

- 4.2.2 家電および自動車分野の拡大

- 4.2.3 3D統合およびMEMSデバイスの採用の増加

- 4.2.4 ボンディング装置の技術的進歩

- 4.2.5 積層型イメージセンサーにおけるハイブリッドボンディングの採用

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と運用コスト

- 4.3.2 先端ノードにおけるプロセスの複雑さ

- 4.3.3 サプライチェーンの混乱と原材料不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 機器タイプ別

- 5.1.1 ダイボンダー装置

- 5.1.2 ウェハーボンダー装置

- 5.1.3 フリップチップボンダー装置

- 5.1.4 ワイヤーボンダー装置

- 5.1.5 ハイブリッドボンダー装置

- 5.2 相互接続レベル別

- 5.2.1 ダイ・ツー・ダイボンディング

- 5.2.2 ダイ・ツー・ウェハーボンディング

- 5.2.3 ウェハー・ツー・ウェハーボンディング

- 5.3 用途別

- 5.3.1 RFデバイス

- 5.3.2 MEMSおよびセンサー

- 5.3.3 CMOSイメージセンサー

- 5.3.4 LED

- 5.3.5 3D NAND

- 5.4 最終用途産業別

- 5.4.1 家電

- 5.4.2 自動車およびモビリティ

- 5.4.3 産業およびオートメーション

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 電気通信およびデータ通信

- 5.4.6 航空宇宙および防衛

- 5.4.7 その他の最終用途産業(エネルギーなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Applied Materials, Inc.

- 6.4.2 ASMPT

- 6.4.3 Besi

- 6.4.4 EV Group (EVG)

- 6.4.5 Hesse GmbH

- 6.4.6 Kulicke and Soffa Industries, Inc.

- 6.4.7 Palomar Technologies

- 6.4.8 SUSS MicroTec SE

- 6.4.9 東京エレクトロン株式会社

- 6.4.10 ヤマハロボティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体ボンディングは、半導体デバイス製造工程において極めて重要な技術であり、半導体チップと外部回路(リードフレーム、プリント基板、他のチップなど)を電気的かつ機械的に接続するプロセス全般を指します。この技術は、半導体チップがその機能を十分に発揮し、外部と信号や電力をやり取りするための「橋渡し」の役割を担っています。ボンディングの品質は、デバイスの電気的性能、信頼性、耐久性、そして最終製品の小型化やコストに直接影響を与えるため、半導体産業において常に進化が求められる中核技術の一つでございます。

半導体ボンディングには、主に以下の種類がございます。

第一に、ワイヤーボンディングです。これは最も広く普及しているボンディング技術であり、金、銅、アルミニウムなどの非常に細い金属ワイヤーを用いて、半導体チップ上の電極(パッド)と外部回路の端子を接続します。ワイヤーボンディングには、主に「ボールボンディング」と「ウェッジボンディング」の二つの方式があります。ボールボンディングは、ワイヤーの先端にボールを形成し、熱と超音波、圧力を加えてチップパッドに接合する方式で、高速かつ多方向からのボンディングが可能です。一方、ウェッジボンディングは、ワイヤーをくさび状のツールで押し付けて接合する方式で、主にアルミニウムワイヤーや、より微細なピッチでの接続に適しています。ワイヤーボンディングの利点は、その柔軟性と成熟した技術基盤にありますが、ワイヤーの長さや形状に起因するインダクタンスの増大や、パッケージサイズの制約といった課題もございます。

第二に、フリップチップボンディングです。この技術では、半導体チップの電極面に形成された微小な突起(バンプ、主に半田や金)を介して、チップを反転させて直接基板や他のチップに接続します。ワイヤーボンディングと比較して、接続経路が短くなるため、電気抵抗やインダクタンスが大幅に低減され、高速信号伝送や高周波特性に優れています。また、チップ全面にわたって多数の接続が可能であるため、高密度実装や小型化に貢献します。フリップチップボンディングは、高性能プロセッサやメモリ、RFデバイスなど、高い電気的性能が求められる用途で広く採用されています。接合方法としては、リフロー炉を用いた半田接合や、熱圧着による金バンプ接合などがあります。

第三に、ダイボンディングです。これは、半導体チップをリードフレームや基板などの支持体に固定する工程を指します。電気的な接続を目的とするワイヤーボンディングやフリップチップボンディングとは異なり、主にチップの機械的な固定、放熱、そして電気的なグランド接続を目的としています。ダイボンディングには、エポキシ樹脂などの接着剤を用いる方法、はんだを用いる方法、そして共晶接合( eutectic bonding)を用いる方法などがあります。特にパワーデバイスなど、発熱量の大きいデバイスでは、優れた放熱特性を持つダイボンディング材料や技術が不可欠となります。

これらの半導体ボンディング技術は、多岐にわたる分野で活用されています。スマートフォン、PC、家電製品といった民生機器においては、小型化、高性能化、低消費電力化の要求に応えるために不可欠です。自動車分野では、ECU(電子制御ユニット)、センサー、パワーモジュールなどに搭載される半導体の高信頼性、耐熱性、長寿命が求められ、ボンディング技術がその品質を支えています。また、産業機器、医療機器、データセンター向けのサーバーやネットワーク機器、さらにはSiCやGaNといった次世代パワーデバイス、MEMS(微小電気機械システム)など、それぞれの用途に応じた最適なボンディング技術が選択され、進化を続けています。

半導体ボンディングを取り巻く関連技術も多岐にわたります。ウェーハから個々のチップを切り出すダイシング技術、ボンディング後のチップを外部環境から保護するパッケージング(封止)技術、ボンディング品質や電気特性を評価する検査技術は、ボンディングプロセスと密接に連携しています。また、ボンディングワイヤー、バンプ材料、接着剤、基板材料といった材料技術の進化は、ボンディング性能向上に直結します。さらに、高精度かつ高速なボンディングを実現するボンディング装置技術、デバイスの発熱を効率的に処理する熱管理技術、そして複数のチップを垂直に積層する3D積層技術(TSV: Through-Silicon Viaなど)は、ボンディング技術の新たな可能性を切り開いています。

現在の市場背景としては、IoT、AI、5G通信、自動運転といった先端技術の急速な発展が、半導体需要をかつてないほど押し上げています。これに伴い、半導体デバイスにはさらなる高性能化、小型化、低消費電力化、そして高信頼性が求められており、ボンディング技術はその要求に応えるための重要な鍵となっています。特に、自動車や産業機器分野では、極めて高い信頼性と耐久性が要求されるため、ボンディングプロセスの安定性と品質管理がこれまで以上に重視されています。また、グローバルなサプライチェーンの変動や地政学的リスクの高まりを受け、半導体製造の国内回帰や地域分散の動きも加速しており、ボンディング技術の安定供給体制の構築も重要な課題となっています。

将来展望としては、半導体ボンディング技術はさらなる進化を遂げると予測されます。まず、デバイスの微細化・高密度化に伴い、より狭ピッチでのボンディングや多ピン化への対応が不可欠となります。これには、ボンディング装置の精度向上や、新たな接合材料の開発が求められます。また、SiCやGaNといった新材料を用いたパワーデバイスの普及に伴い、これらの異種材料間の接合技術や、高温環境下での信頼性を確保する技術が重要性を増すでしょう。

さらに、3D積層技術の進化は、ボンディング技術の未来を大きく左右します。HBM(High Bandwidth Memory)やチップレット技術のように、複数のチップを垂直に積層し、高密度かつ高速なデータ転送を実現する技術は、ボンディング技術の革新なしには成り立ちません。チップ間の直接接合(ハイブリッドボンディング)など、従来のボンディング概念を超えた新たな接合技術の開発も進められています。

加えて、製造プロセスの自動化、AIを活用した品質管理やプロセス最適化は、生産性向上とコスト削減に貢献します。環境規制の強化に対応するため、鉛フリー、ハロゲンフリーといった環境配慮型材料への移行や、省エネルギーなボンディングプロセスの開発も継続的に進められるでしょう。半導体ボンディングは、今後も半導体産業の発展を支える基盤技術として、その重要性を増していくと考えられます。