半導体化学気相成長装置市場:規模・シェア分析、成長動向と予測 (2025-2030年)

レポートは半導体CVD装置メーカーを対象とし、市場はアプリケーション(ファウンドリ、統合デバイスメーカー(IDM)、メモリメーカー)および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体化学気相成長(CVD)装置市場の概要

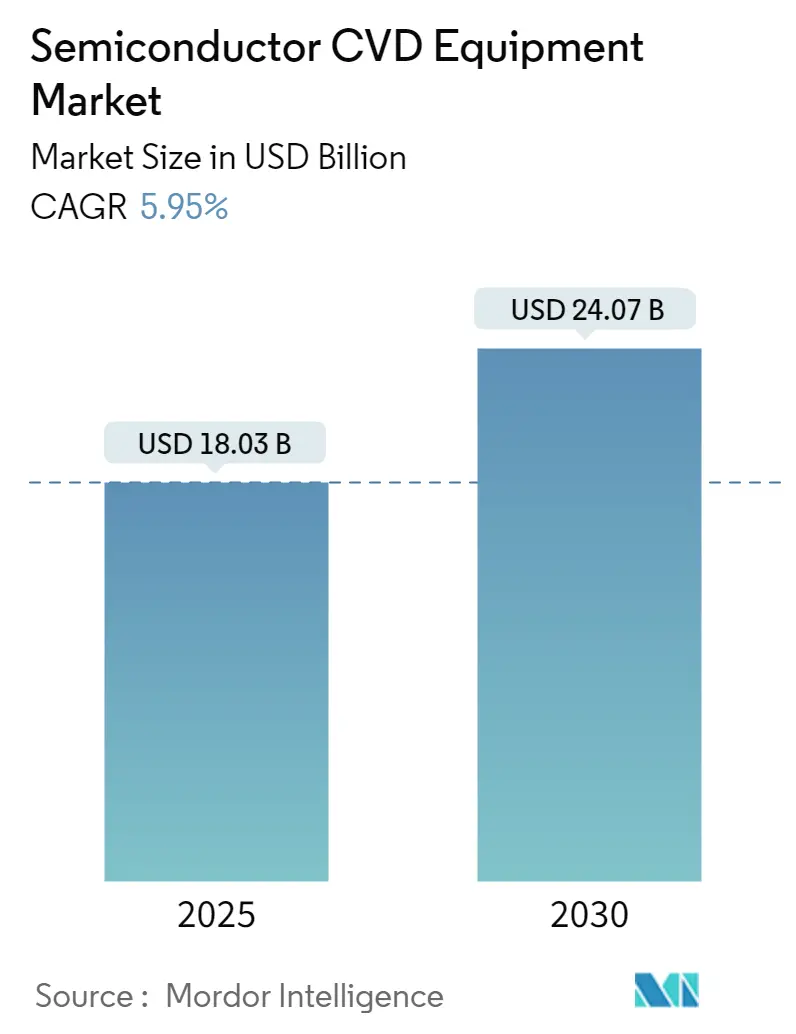

半導体CVD装置市場は、2025年には180.3億米ドルと推定され、2025年から2030年の予測期間において年平均成長率(CAGR)5.95%で成長し、2030年には240.7億米ドルに達すると予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は低いとされています。

市場分析

半導体産業は、チップ製造プロセスの技術進歩と高度なコンピューティング能力への需要増加により、大きな変革期を迎えています。IBMが2nmチップ技術で7nmノードチップと比較して45%高い性能または75%低いエネルギー消費を達成したように、チップ技術の進化は新たなマイルストーンに到達しています。この技術的進歩は、人工知能、ハイブリッドクラウドコンピューティング、IoTアプリケーションなど、より高度でエネルギー効率の高いチップへの需要が指数関数的に増加している分野で、業界の状況を再構築しています。

業界の製造環境は、多額の設備投資と複雑なインフラ開発によって特徴づけられます。新しい半導体ファウンドリの設立には150億ドルから200億ドルの投資が必要であり、バックエンドの組み立て、パッケージング、テスト施設には50億ドルから70億ドルが必要です。これらの多額の設備投資は、資源と専門知識を共有するためのメーカー、研究機関、政府機関間の協力増加につながっています。業界は、高品質基準を維持しつつ、より効率的で費用対効果の高い製造プロセスの開発に注力しています。

世界の半導体エコシステムでは、サプライチェーンの最適化と製造能力において大きな進展が見られます。SEMIによると、業界は過去最高の設備販売額1,030億ドルを達成し、製造インフラへの堅調な投資を浮き彫りにしています。この製造能力の拡大は、半導体プロセス装置とウェーハ製造装置の革新を伴い、性能特性が向上したより複雑で洗練された半導体デバイスの生産を可能にしています。

業界の研究開発へのコミットメントは依然として強く、100を超える国内外の半導体企業が様々な地域でマイクロチップの研究開発に積極的に取り組んでいます。これらのR&Dイニシアチブは、2D材料の無機薄膜と高純度ポリマー薄膜の両方を製造するための半導体CVD装置技術の進歩に焦点を当てています。世界の半導体販売におけるメモリ部門は特に好調で、27.4%の成長率と総売上高1,580億ドルを記録し、様々なアプリケーションにおける高度な半導体ソリューションへの堅調な需要を示しています。

主要な市場トレンド

1. マイクロエレクトロニクスおよび半導体デバイスの需要増加

半導体産業は、複数の分野での技術の急速な進化により、前例のない需要の伸びを経験しています。化学気相成長(CVD)などの半導体成膜装置は、高品質で高性能な固体材料の製造に不可欠な半導体薄膜や複雑な積層マイクロ・ナノ構造を製造するための最も広く採用されている産業技術として浮上しています。業界の変革は、企業が10nmを超えて5nm、さらには3nmへのノードスケーリングを追求し、同時にロジックおよびメモリアプリケーション向けの洗練された3次元構造を開発しているという、製造プロセスの継続的な進歩に明らかです。この技術的進歩は、人工知能、ハイブリッドクラウドコンピューティング、IoTデバイスなどの重要なアプリケーションにおける半導体への需要の高まりによって支えられており、これらはますます複雑で効率的な半導体コンポーネントを必要とします。

半導体アプリケーションの拡大は、CVD装置メーカーにとって堅固なエコシステムを構築しています。CVDプロセスを通じて製造される一般的な半導体薄膜には、炭化ケイ素(SiC)、窒化ガリウム(GaN)、ヒ化ガリウム(GaAs)などがあり、これらは次世代電子デバイスの開発の基礎となります。市場は、特に自動車分野におけるパワーエレクトロニクスの開発において大きな勢いを見せており、電気自動車への移行が高度な半導体コンポーネントの需要を牽引しています。さらに、医療機器、ウェアラブル、医療機器の3Dプリンティングにおける半導体の統合は、CVD技術の実装に新たな道を開いています。業界の成長は、ウェブ統合型ワイヤレスヘルスケアデバイスの採用増加と、洗練されたチップ製造プロセスを必要とする高性能コンピューティングアプリケーションへの需要の高まりによってさらに加速されています。

2. 複数のエンドユーザーにおける技術応用の増加

化学気相成長技術は、従来の半導体製造をはるかに超えて、様々な産業アプリケーションの要となっています。この技術の多様性は、航空宇宙エンジン部品、医療インプラント、太陽電池、スマートガラス、カーボンナノチューブ、ナノワイヤー、LED、MEMSデバイスなど、複数のエンドユーザーアプリケーション向けに高品質の薄膜を製造する上で重要な役割を果たすことで実証されています。カーボンナノチューブ(CNT)、カーボンナノファイバー(CNF)、シリコンナノワイヤー(Si-NW)などのナノテクノロジー材料、特に電気自動車バッテリー製造における需要の増加は、物理気相成長装置メーカーに新たな機会を生み出しています。これらの材料は、エネルギー密度と充電速度の向上を可能にし、バッテリーアプリケーションにおけるkWhあたりのコスト削減に貢献します。

CVDアプリケーションの拡大は、特に先進パッケージングソリューションと新興技術の開発において顕著です。この技術は、次世代電子デバイスに不可欠な多層スタック、ナノワイヤー/ナノロッド、量子ドットなどの複雑な構造の製造に不可欠となっています。業界では、カナダフォトニクス製造センター(CPFC)のような施設がヒ化ガリウム(GaAs)およびリン化インジウム(InP)ベースのデバイスの研究および製造に有機金属化学気相成長(MOCVD)反応器を使用するなど、研究開発活動での採用が増加しています。さらに、光データ伝送および高度なパワーエレクトロニクス向けの高性能薄膜の製造におけるこの技術の応用は、通信から再生可能エネルギーシステムまで、様々な産業における将来の技術進歩を可能にする上でその重要な役割を示しています。原子層堆積装置の使用も、これらの高度なアプリケーションに必要な高精度薄膜の製造において特に注目を集めています。

アプリケーション別セグメント分析

1. 垂直統合型デバイスメーカー(IDM)セグメント

垂直統合型デバイスメーカー(IDM)セグメントは、半導体プロセス装置市場において支配的な地位を占めており、2024年には市場シェアの約37%を占めています。このセグメントには、メモリメーカーを除くロジックコンポーネント、オプトエレクトロニクス、センサー、ディスクリートコンポーネントの製造が含まれます。このセグメントのリーダーシップは、ロジックおよび先進パッケージングアプリケーション向けの洗練された3次元構造への需要増加によって牽引されています。IDMは10nmを超えて5nm、さらには3nmへのノードスケーリングを積極的に追求しており、他のメーカーはプレーナーアーキテクチャから先進の3D構造へと移行しています。このセグメントの成長は、マイクロエレクトロニクスおよび家電製品の販売増加によって特に支えられており、半導体ICへの需要増加とそれに伴う半導体デバイスメーカーの生産能力要件の増加につながっています。

2. メモリメーカーセグメント

メモリメーカーセグメントは、2024年から2029年の期間において、半導体成膜装置市場で最も急速に成長しているセグメントとして浮上しています。この目覚ましい成長は、世界的なデータ消費の指数関数的な増加とそれに伴うメモリ製品への需要によって牽引されています。このセグメントの成長は、データセンター、5Gスマートフォン、人工知能アプリケーションにおける高性能メモリソリューションの採用増加によって特に加速されています。様々なベンダーが、家電製品やデータセンターからの需要増加に対応するためにメモリ事業を拡大しています。プラズマ強化化学気相成長技術の進歩とメモリ製造のための新しいプロセス技術の開発が、このセグメントの成長をさらに加速させています。高密度メモリソリューションの開発への注力と先進パッケージング技術の統合も、このセグメントの急速な拡大に貢献しています。

3. ファウンドリセグメント(その他のアプリケーション)

ファウンドリセグメントは、マイクロコントローラやマイクロプロセッサを含むロジックコンポーネントの製造に焦点を当てることで、半導体CVD装置市場において重要な役割を果たしています。このセグメントは、耐摩耗性切削工具コーティングおよびマイクロプロセッサ製造プロセスにおいて大きな進歩を遂げています。このセグメントの成長は、先進パッケージング技術の採用増加と特殊半導体コンポーネントへの需要増加によって支えられています。ファウンドリは、人工知能、エッジコンピューティング、5Gアプリケーションなどの新興技術向けの革新的なソリューションの開発に特に注力するとともに、LPCVD装置および高速熱処理技術における能力を向上させています。

地域別セグメント分析

1. 北米

北米の半導体CVD装置市場は、2024年に世界の市場シェアの約11%を占め、重要な存在感を維持しています。この地域の市場は、半導体製造装置と先進研究施設への多額の投資によって主に牽引されています。米国は、特にアジアのメーカーへの依存を減らすことに焦点を当て、半導体製造における地位を強化するための新しい戦略を開発し続けています。この地域の市場成長は、自動車エレクトロニクス、データセンター、高度なコンピューティングアプリケーションなど、様々なセクターからの堅調な需要によって支えられています。主要な半導体企業と研究機関の存在が、市場エコシステムをさらに強化しています。さらに、国内の半導体生産能力と技術革新を促進するための政府のイニシアチブが、市場拡大に有利な条件を生み出しています。人工知能、量子コンピューティング、先進ワイヤレスネットワークなどの最先端技術の開発への地域の注力も、洗練された半導体CVD装置への需要増加に貢献しています。

2. ヨーロッパ

ヨーロッパの半導体CVD装置市場は、2019年から2024年にかけて年間約18%の堅調な成長率を達成しました。この地域の市場は、確立された半導体メーカーと研究機関の強力な存在によって特徴づけられます。ヨーロッパの半導体メーカーは、パワーエレクトロニクス、自動車用半導体、特殊電子部品向けの高度な製造能力の開発にますます注力しています。市場は、ドイツ、フランス、オランダなどの国々における多大な研究開発活動から恩恵を受けています。主要な自動車メーカーの存在と半導体コンポーネントへの需要増加が市場成長を牽引しています。さらに、欧州連合が半導体製造能力を強化し、外部サプライヤーへの依存を減らすためのイニシアチブが新たな機会を生み出しています。持続可能な製造慣行とエネルギー効率の高い半導体生産への地域の強い注力も、先進半導体製造装置技術の採用に影響を与えています。

3. アジア太平洋

アジア太平洋地域は、世界の半導体CVD装置市場を支配し続けており、2024年から2029年にかけて年間約9%の成長が予測されています。この地域は、台湾、韓国、日本、中国などの国々が市場をリードする半導体製造の世界的なハブとして機能しています。市場は、広範な製造能力、継続的な技術進歩、生産能力拡大への多額の投資によって特徴づけられます。主要なファウンドリと垂直統合型デバイスメーカー(IDM)の存在が、高度な半導体製造装置への需要を牽引しています。この地域の強力なエレクトロニクス製造エコシステムと、半導体デバイスに対する国内需要の増加が、堅固な市場環境を創出しています。先進パッケージング技術と化合物半導体の開発への注力も、市場成長をさらに牽引しています。さらに、国内の半導体能力を強化するための政府のイニシアチブと、様々な産業における先進技術の採用増加が、市場拡大を促進し続けています。

4. その他の地域

ラテンアメリカ、中東、アフリカを含むその他の地域は、半導体CVD装置の新興市場を表しています。これらの地域では、特に強力な産業基盤を持つ国々で、国内の半導体能力の開発への関心が高まっています。市場は、エレクトロニクス製造施設への投資増加と家電製品への需要増加によって牽引されています。半導体投資を誘致し、地元の製造能力を開発するための政府のイニシアチブが新たな機会を生み出しています。これらの地域、特にラテンアメリカにおける自動車分野の成長は、半導体コンポーネントへの需要増加に貢献しています。さらに、中東諸国におけるデジタル化と技術進歩への注力が高まっており、市場成長の新たな道が開かれています。この地域の市場は、研究開発施設への投資増加と半導体エコシステムの段階的な発展からも恩恵を受けています。

競争環境

半導体CVD装置市場には、Applied Materials、Lam Research、ASM International、Tokyo Electron、AIXTRON、Veeco Instrumentsなど、いくつかの確立されたグローバルプレーヤーが存在します。これらの企業は、次世代半導体やパワーエレクトロニクス、フォトニクスなどの特殊アプリケーション向けの高度な成膜技術の開発に特に注力しています。運用上の俊敏性は、より迅速な生産サイクルと歩留まり管理の改善を可能にする自動化ソリューションと統合プロセス技術への重点によって示されています。戦略的イニシアチブには、主要な半導体ハブでの製造拠点の拡大や、サービスネットワークを通じた地域プレゼンスの強化が一般的に含まれます。企業はまた、技術開発を加速し、競争優位性を維持するために、研究機関や半導体メーカーとの協力パートナーシップを追求しています。市場では、新しい能力を披露し、顧客のプロセス開発ニーズをサポートするために、R&D施設やデモンストレーションセンターへの継続的な投資が見られます。

半導体製造装置市場は、包括的な技術ポートフォリオと確立されたグローバルプレゼンスを持つ大規模な多国籍企業によって支配される、高度に統合された構造を示しています。これらの市場リーダーは、広範な知的財産、長年の顧客関係、および複数のプロセスステップにわたる統合ソリューションを提供する能力を通じて、大きな優位性を享受しています。競争環境は、技術開発の複雑な性質、多額の設備投資、広範なプロセス専門知識と顧客サポート能力の必要性により、高い参入障壁によって特徴づけられます。地域プレーヤーは通常、特定の市場ニッチに焦点を当てるか、より大規模な装置メーカーのサプライヤーとして機能します。

市場では、主に技術能力を拡大し、高成長地域での市場プレゼンスを強化することを目的とした合併・買収を通じた戦略的統合が見られます。企業は、先進パッケージング、化合物半導体、メモリデバイスなどの新興アプリケーションにおける提供物を強化するために、特に専門技術プロバイダーの買収に注力しています。統合の傾向は、半導体製造プロセスの複雑化と、複数のテクノロジーノードとアプリケーションをサポートできる包括的なソリューションプロバイダーの必要性によってさらに推進されています。

半導体プロセス装置市場での成功は、包括的なサポートサービスを通じて強力な顧客関係を構築しながら、技術的リーダーシップを維持することにますます依存しています。装置メーカーは、特に先進ノードや新しいデバイスアーキテクチャ向けに、半導体製造における新たな課題に対処する新しい成膜技術の開発に継続的に投資する必要があります。プロセス性能を最適化し、運用コストを削減し、歩留まりを向上させる統合ソリューションを提供する能力は、ますます重要になっています。企業はまた、継続的なR&D投資をサポートし、周期的な市場需要に対応するために、強力な財務状況を維持する必要があります。

市場参加者は、カスタマイズと迅速な納品に対する顧客の増大する要求に対応するために、柔軟な製造能力と堅固なサプライチェーンの開発に注力する必要があります。主要な半導体メーカーや研究機関との強力なパートナーシップを構築することは、企業が技術トレンドの先を行き、競争上の地位を維持するのに役立ちます。特に輸出管理や環境規制に関する規制環境は、市場のダイナミクスに影響を与え続けており、企業は堅固なコンプライアンスプログラムを維持する必要があります。成功はまた、顧客が装置性能を最適化し、投資収益率を最大化するのに役立つ包括的なトレーニングと技術サポートサービスを提供する能力にも依存します。

主要企業

AIXTRON SE、ASM International、CVD Equipment Corporation、Applied Materials, Inc.、Oxford Instrumentsなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2021年9月:Lam Researchは、オレゴン州シャーウッドに新しい45,000平方フィートの施設を建設し、製造拠点を拡大すると発表しました。この新施設は、Lamにとって米国で5番目の製造拠点となり、チップサプライヤーが生産規模を拡大しようとする中で、その回復力と増大する顧客需要に対応する能力をさらに強化します。

* 2021年2月:Oxford Instruments Plasma Technologyは、英国ブリストルにある最先端の製造施設に移転すると発表しました。世界の主要な半導体デバイスメーカーや材料研究機関を含む顧客が、この移転を推進しています。新施設には、1,000m²のISO 5および6クラスのアプリケーションラボが設置され、あらゆるウェーハ処理オプションと高度な特性評価/計測技術が備えられます。

このレポートは、半導体製造プロセスにおいて不可欠な化学気相成長(CVD)技術を支えるCVD装置市場に関する包括的な分析を提供しています。CVDは、気相にある前駆体ガスを基板表面に供給し、化学反応を通じて固体薄膜を堆積させる精密な技術であり、半導体デバイスの性能と信頼性を決定づける重要な工程です。本レポートは、このCVD装置市場の現状、将来の展望、主要な動向、および競争環境を詳細に評価しています。

市場規模と成長予測:

半導体CVD装置市場は、近年着実な成長を遂げています。2024年には市場規模が169.6億米ドルと推定されており、2025年には180.3億米ドルに達すると予測されています。さらに、2025年から2030年までの予測期間において、年平均成長率(CAGR)5.95%という堅調な成長が見込まれており、2030年には市場規模が240.7億米ドルに達すると予測されています。この成長は、半導体産業全体の拡大と密接に関連しています。

調査範囲とセグメンテーション:

本調査は、市場を多角的に分析するために、主要なセグメントに焦点を当てています。アプリケーション別では、ファウンドリ(半導体受託製造)、統合デバイスメーカー(IDM)、およびメモリメーカーの3つの主要なエンドユーザーセグメントに分類されています。地域別では、北米、欧州、アジア太平洋、およびその他の地域に区分されており、各地域の市場特性と成長機会が詳細に分析されています。また、世界経済に大きな影響を与えたCOVID-19パンデミックが、この市場に与えた具体的な影響についても包括的に評価されています。

市場の推進要因と抑制要因:

市場の成長を牽引する主要な推進要因としては、まず、スマートフォン、IoTデバイス、AI、データセンターなど、現代社会のあらゆる側面で需要が高まっているマイクロエレクトロニクスおよび半導体デバイスの生産量増加が挙げられます。次に、CVD技術が、高度な集積回路、MEMS、LED、太陽電池など、様々な最終用途分野でその応用範囲を拡大していることも、市場を活性化させています。一方で、CVD装置の導入には高額な初期投資が必要となる点が、市場の成長を抑制する要因の一つとして認識されています。

CVDプロセス技術の概要:

レポートでは、CVD技術の多様性にも焦点を当てています。具体的には、大気圧化学気相成長(APCVD)、密度プラズマ化学気相成長(DPCVD)、低圧化学気相成長(LPCVD)、有機金属化学気相成長(MOCVD)といった主要なCVDプロセス技術について、それぞれの特徴と用途が概説されており、技術的な側面からの理解を深めることができます。

地域別分析:

地域別市場分析では、アジア太平洋地域が特に注目されています。2025年には、この地域が半導体CVD装置市場において最大の市場シェアを占めると予測されており、さらに、予測期間(2025-2030年)を通じて最も高いCAGRで成長する地域であると推定されています。これは、同地域における半導体製造施設の集中と、エレクトロニクス産業の急速な発展を反映しています。

主要企業と競合状況:

市場で事業を展開する主要な企業には、AIXTRON SE、Applied Materials, Inc.、ASM International、CVD Equipment Corporation、Oxford Instruments Plc、Lam Research Corporation、Tokyo Electron Limited、ULVAC Inc.、Veeco Instruments Inc.などが挙げられます。これらの企業は、技術革新、製品開発、戦略的提携を通じて市場での競争力を維持しています。レポートでは、これらの企業のプロファイルを通じて、競合状況を詳細に分析しています。

レポートの構成と分析手法:

本レポートは、はじめに、調査方法論、エグゼクティブサマリー、市場インサイト、市場ダイナミクス、市場セグメンテーション、競合状況、市場投資、市場機会と将来のトレンドといった包括的な章立てで構成されています。市場インサイトの章では、市場の全体像に加え、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて業界の魅力度を評価し、バリューチェーン分析も実施しています。調査方法論では、調査フレームワーク、二次調査、一次調査、データトライアングルとインサイト生成といった厳格なプロセスが採用されており、分析の信頼性と精度を保証しています。過去の市場データは2019年から2024年までをカバーし、将来予測は2025年から2030年までを対象としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

- 2.1 調査フレームワーク

- 2.2 二次調査

- 2.3 一次調査

- 2.4 データ三角測量と洞察の生成

3. エグゼクティブサマリー

4. 市場洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5フォース分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 バリューチェーン分析

- 4.4 Covid-19が市場に与える影響の評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 マイクロエレクトロニクスおよび半導体デバイスの需要増加

- 5.1.2 複数のエンドユーザーにおける技術応用の増加

-

5.2 市場の制約

- 5.2.1 技術への高額な投資

-

5.3 CVDプロセス技術の概要

- 5.3.1 大気圧化学気相成長 (APVCD)

- 5.3.2 密度プラズマ化学気相成長 (DPCVD)

- 5.3.3 低圧化学気相成長 (LPCVD)

- 5.3.4 有機金属化学気相成長 (MOCVD)

6. 市場セグメンテーション

-

6.1 用途別

- 6.1.1 ファウンドリ

- 6.1.2 統合デバイスメーカー (IDM)

- 6.1.3 メモリメーカー

-

6.2 地域別

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア太平洋

- 6.2.4 その他の地域

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 アイストロン・シー

- 7.1.2 アプライド マテリアルズ株式会社

- 7.1.3 ASMインターナショナル

- 7.1.4 CVDイクイップメント・コーポレーション

- 7.1.5 オックスフォード・インスツルメンツ Plc

- 7.1.6 ラムリサーチ・コーポレーション

- 7.1.7 東京エレクトロン株式会社

- 7.1.8 アルバック株式会社

- 7.1.9 ヴィーコ・インスツルメンツ株式会社

- *リストは網羅的ではありません

8. 市場投資

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

半導体化学気相成長装置は、半導体デバイス製造プロセスにおいて、基板上に薄膜を形成するための極めて重要な装置です。化学気相成長(CVD: Chemical Vapor Deposition)とは、ガス状の原料(プリカーサー)を反応室に導入し、基板表面で化学反応を起こさせることで、目的とする薄膜を堆積させる技術を指します。この装置は、原子レベルでの精密な膜厚制御、高い均一性、優れた段差被覆性(コンフォーマリティ)を実現できるため、微細化が進む半導体デバイスの製造に不可欠な存在となっています。絶縁膜、導電膜、保護膜など、多岐にわたる機能を持つ層の形成に用いられ、半導体デバイスの性能と信頼性を左右する基幹技術の一つです。

半導体化学気相成長装置には、その反応メカニズムやエネルギー源によって様々な種類が存在します。最も基本的なものは「熱CVD」であり、基板を加熱することで原料ガスの分解や反応を促進します。熱CVDはさらに、常圧下で行われる「常圧CVD(APCVD)」や、低圧下で行われる「減圧CVD(LPCVD)」に分類されます。LPCVDは、ガスの平均自由行程が長くなるため、膜厚の均一性や段差被覆性に優れる特徴があります。次に、「プラズマCVD(PECVD: Plasma Enhanced CVD)」は、プラズマエネルギーを利用して原料ガスを活性化させることで、比較的低温での成膜を可能にします。これにより、熱に弱い材料への適用や、デバイスへの熱ダメージを低減できる利点があります。また、高密度プラズマを利用して成膜と同時にエッチングを行う「高密度プラズマCVD(HDPCVD)」は、配線間の隙間をボイド(空隙)なく埋め込む技術として重要です。さらに、原料ガスを交互に導入し、自己飽和反応を利用して原子層レベルで精密な膜厚制御を行う「原子層堆積(ALD: Atomic Layer Deposition)」も、CVDの一種として広く認識されています。ALDは、極めて薄い膜や、高アスペクト比の複雑な構造への均一な成膜に優れています。化合物半導体(GaN、GaAsなど)の結晶成長には、有機金属化合物(MO)を原料とする「有機金属CVD(MOCVD)」が用いられます。また、基板の結晶構造を反映して単結晶膜を成長させる「エピタキシャル成長」もCVD技術の一つであり、Siエピタキシャル成長やSiCエピタキシャル成長などがパワー半導体分野で不可欠です。

これらの装置は、半導体デバイスの様々な部分で活用されています。例えば、トランジスタのゲート絶縁膜や層間絶縁膜、パッシベーション膜として、SiO2(酸化シリコン)やSiN(窒化シリコン)、あるいは低誘電率膜(Low-k膜)などの絶縁膜を形成します。また、配線やバリアメタル、コンタクトとして、W(タングステン)やTiN(窒化チタン)などの導電膜を形成する際にも用いられます。メモリデバイスにおいては、DRAMやNANDフラッシュメモリの複雑な高アスペクト比構造への精密な成膜にALDやLPCVDが不可欠です。ロジックデバイスでは、微細化されたトランジスタ構造におけるゲート絶縁膜、サイドウォール、層間絶縁膜の形成に多用されます。さらに、SiCやGaNといった次世代パワー半導体の製造においては、高品質なエピタキシャル層の成長がデバイス性能を大きく左右するため、エピタキシャル成長装置が極めて重要な役割を担っています。MEMS(微小電気機械システム)デバイスの構造体形成にもCVD技術が応用されています。

半導体化学気相成長装置は、他の多くの半導体製造技術と密接に関連しています。CVDで形成された膜は、その後の「ドライエッチング装置」によって微細なパターンに加工されます。また、CVDとは異なる原理で成膜を行う「物理気相成長(PVD: Physical Vapor Deposition)装置」(スパッタリングなど)も、配線材料(Cu、Alなど)の形成に用いられ、CVDとPVDは互いに補完し合う関係にあります。成膜前後の基板を清浄に保つための「洗浄装置」や、形成された膜の膜厚、均一性、欠陥などを評価する「検査装置」も不可欠です。装置の安定稼働には、高純度な原料ガスを安定供給する「ガス供給システム」や、反応室の真空度を維持する「真空ポンプ」が重要であり、これら全てが連携して高品質なデバイス製造を支えています。また、温度、圧力、ガス流量などを精密に制御する「プロセス制御技術」は、CVD装置の性能を最大限に引き出す上で中核をなします。

市場背景としては、半導体市場全体の継続的な成長、特にデータセンター、AI、IoT、5Gといった分野での需要拡大に伴い、CVD装置市場も堅調に拡大しています。半導体デバイスの微細化と3D積層化の進展は、ALDやHDPCVD、エピタキシャル成長装置の重要性を一層高めています。主要な装置メーカーとしては、Applied Materials(アプライドマテリアルズ)、Lam Research(ラムリサーチ)、東京エレクトロン(TEL)、Kokusai Electric(国際電気)などが世界市場を牽引しています。技術トレンドとしては、低温での成膜技術、高選択性成膜、高アスペクト比構造への対応、そしてHigh-k膜やLow-k膜、新たな導電材料といった新材料への対応が挙げられます。近年では、地政学的リスクやサプライチェーンの強靭化も、装置メーカーや半導体メーカーにとって重要な経営課題となっています。

将来展望として、半導体化学気相成長装置は、さらなる技術革新が求められています。デバイスの微細化は、ゲートオールアラウンド(GAA)構造やCFET(Complementary FET)、高層NANDフラッシュメモリなど、より複雑な3D構造へと進化しており、これらに対応するための原子レベルでの精密な成膜技術、特にALDの重要性が一層高まるでしょう。また、2D材料(グラフェン、MoS2など)、強誘電体材料、磁性材料といった新たな機能性材料の導入が進むにつれて、これらの新材料に対応した成膜技術の開発が不可欠となります。環境負荷低減の観点からは、プロセス温度の低温化、消費電力の削減、有害ガスの排出抑制といった省エネルギー化・環境配慮型技術の開発が加速するでしょう。さらに、AIや機械学習(ML)を活用したプロセス最適化、異常検知、予知保全の導入により、生産性の向上と歩留まりの改善が期待されます。生産性向上のためには、装置の多室化や高速化による高スループット化も重要な課題です。パワー半導体や光半導体分野では、SiCやGaNなどのエピタキシャル成長技術のさらなる高度化が、次世代デバイスの性能向上に直結します。これらの進化を通じて、半導体化学気相成長装置は、未来のデジタル社会を支える基盤技術として、その役割をさらに拡大していくことでしょう。