産業用半導体デバイス市場:市場規模・シェア分析、成長、動向、予測 (2025-2030年)

産業用半導体デバイス市場レポートは、業界をデバイスタイプ(ディスクリート半導体、オプトエレクトロニクス、センサー、集積回路)と地域(米国、欧州、日本、中国、韓国、台湾)に分類しています。5年間の過去データと、それに続く5年間の市場予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用半導体デバイス市場の規模とシェア分析に関するレポートは、2025年から2030年までの成長トレンドと予測を提示しています。この市場は、デバイスタイプ(ディスクリート半導体、オプトエレクトロニクス、センサー、集積回路)と地域(米国、ヨーロッパ、日本、中国、韓国、台湾)にセグメント化されており、5年間の過去データと5年間の市場予測が含まれています。

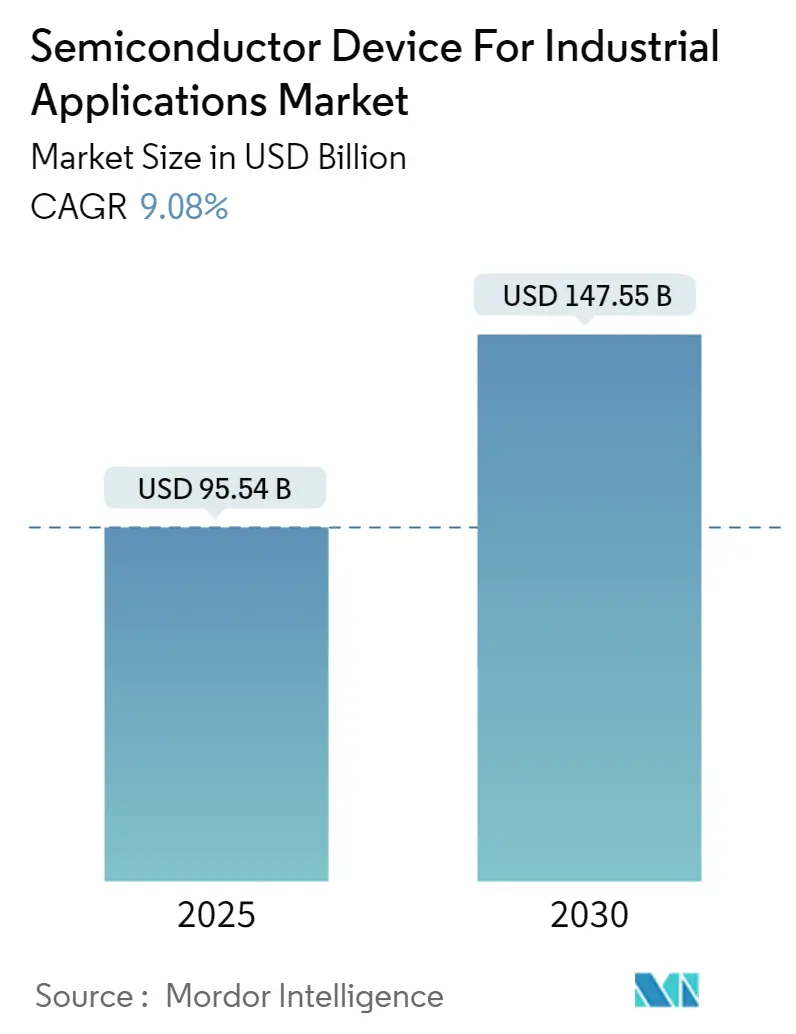

市場規模と予測

市場規模は、2025年に955.4億米ドルと推定され、2030年には1,475.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.08%です。市場の集中度は中程度とされています。

市場概要

産業用半導体デバイスは、産業オートメーションの急速な成長に伴い、その採用が拡大しています。インダストリー4.0は、企業が製品を製造する方法を変革しており、物理世界を感知、予測、または相互作用するように設計されたインテリジェントで接続された生産システムを指します。これにより、生産性、エネルギー効率、製造における持続可能性が向上します。

インダストリー4.0の最も重要な構成要素の一つは、産業用モノのインターネット(IIoT)であり、これは産業分野およびアプリケーションにおけるIoTの拡張と利用を示します。IIoTにおける半導体の基本的な中核機能には、センシング、接続性、およびコンピューティングが含まれます。例えば、IIoTでは、機器、資産、システム、および全体的なパフォーマンスを監視するために、さまざまな産業でセンサーが広く使用されています。

インダストリー4.0のもう一つの重要な実現要因であり、半導体の一般的な応用分野は産業用ロボットです。これらは、産業環境で生産関連タスクを自動的に実行するようにプログラムされた機械です。産業用ロボットは、その機能のために不可欠な情報を取得する高度なセンサーを必要とします。センサーは半導体処理ユニットを使用して、画像、赤外線、音、内部温度、湿度、動き、位置データなどの外部情報を収集できます。現在、多くの産業用ロボットには、通常、複数のカメラまたは1つ以上のレーザー変位センサーで構成される3Dビジョンシステムが搭載されています。

主要な市場トレンドと洞察

センサーセグメントが産業用アプリケーションで大きなシェアを占める

センサーは、工場自動化とインダストリー4.0の不可欠な部分です。モーションセンサー、環境センサー、振動センサーは、線形または角度位置決め、傾斜センシング、レベリング、衝撃から落下検出まで、機器の状態を監視します。

マイクロマシンセンシング(MEMS)要素に基づく専用の産業用モーションセンサーは、インダストリー4.0アプリケーション向けに提供されており、広い機械的周波数センシング帯域幅、高い信頼性、および最大105°Cでの正確な動作を特徴としています。産業用センサーシステムは、多くの場合24V DC電源で動作し、消費者向けシステムとは大きく異なるため、センサーを効果的に駆動するために追加の電源管理を必要とします。これらは、IO-Linkを介してマイクロコントローラーに直接接続するか、ワイヤレス送受信機を介してデジタル出力を使用します。

受動赤外線(PIR)センサーやロータリーエンコーダーは、産業オートメーションシステムにおけるしきい値測定用のリミットスイッチとして機能します。このような産業用IoT(IIoT)センサーは、有線または無線で産業用センサーネットワークを介してゲートウェイに接続され、その後IoTに接続されて、リアルタイム分析と状態監視を提供します。これらのセンサーは、設置と運用にかかる時間が短いため、一般的に安価です。既存の機械に取り付けられるワイヤレスセンサーまたはオーバーレイソリューションは、標準的な技術セットを使用するため、費用対効果が高いです。

インダストリー4.0の重要な実現要因である産業用ロボットの採用が増加しています。産業用ロボットは、機能するために重要なデータを収集する高度なセンサーを必要とします。国際ロボット連盟(IFR)によると、産業用ロボットの販売は急増すると予想されており、世界の産業用ロボットの輸出は、2024年には518,000台に達すると予測されています。この事実は、2Dおよび3Dビジョン、力またはトルクセンサー、衝突センサーなど、産業用ロボット製造におけるセンサーの採用に重要な役割を果たすでしょう。

アジア地域がこの市場で著しい成長を遂げる

アジア地域は、中国、日本、インド、韓国、その他のアジア諸国を含み、この市場で著しい成長を遂げると見込まれています。中国は次世代技術に投資し、産業を急速に自動化しており、新しい技術投資とイノベーションの面で欧米諸国を凌駕する位置にあります。例えば、中国は2023年上半期に222,000台の産業用ロボットユニットを生産し、これは2022年同期比で5.4%の増加でした。また、サービスロボットユニットは353万台を生産し、9.6%増加しました。この驚異的な成長率は、予測期間中に市場を牽引するでしょう。

COVID-19の発生は、日本の産業部門に確立された生産手順を再検討することを余儀なくさせました。日本は産業経済の自動化を主導しており、その産業の中心地を通じて他の地域に工場自動化製品を提供することができます。ロボットの普及とAI機能を備えたロボットの台頭は、企業が生産性を向上させ、エラーを最小限に抑えるのに役立つ新しい技術の創出を促しています。

同様に、インドは成長と競争力を推進する上で自動化が果たす重要な役割から恩恵を受けており、その産業景観は目覚ましい変革を遂げています。過去数年間、インドの製造業は自動化へと移行してきました。これに関して、多くのグローバル企業がインドでのスマート工場製造への投資に関心を持っています。例えば、2022年12月には、シュナイダーエレクトリックがインドのバンガロールに新しいスマート工場を開発するために42.5億ルピー(約51.3億米ドル)を投資する計画を発表しました。これらのトレンドは、予測期間中に市場の成長を牽引するでしょう。

競争環境

産業用アプリケーション向け半導体デバイス市場は、激しい競争と細分化が特徴であり、多数のグローバルおよびローカルプレーヤーが積極的に業界に参加しています。この分野の主要企業には、Analog Devices Inc.、NXP Semiconductors NV、Microchip Technology Inc.、ON Semiconductor Corporation、Texas Instruments Incorporatedなどが含まれます。これらのプレーヤーは、競争力を維持するために、継続的にイノベーションを追求し、他の業界リーダーとの協業を促進しています。

2023年3月、NXP Semiconductorsは、広範で適応性のあるメモリと最高レベルの読み書き性能を組み合わせた革新的な製品であるUCODE 9xmを発表しました。これは、より小型のタグアンテナの利用を容易にし、スマート製造プロセス、サプライチェーン管理、および追跡アプリケーションへのシームレスな統合を可能にします。2022年6月には、Analog Devicesが、3D深度センシングおよびビジョンシステム向けに設計された産業グレードの高解像度間接飛行時間(iToF)ソリューションであるADTF3175モジュールの発売を発表しました。このモジュールは、カメラとセンサーが1メガピクセルの解像度で3D空間を認識することを可能にし、産業オートメーションの領域でのアプリケーションに適しています。

最近の業界動向

2023年3月、WinbondとSTMicroelectronicsは、STM32コンポーネントと高性能メモリを活用して、産業用および消費者向けアプリケーションの両方で革新的なソリューションを開発するための戦略的パートナーシップを締結しました。この協業は、パフォーマンス統合を強化し、WinbondおよびSTデバイスの長期的な可用性を確保することを目的としています。

2023年1月、TDK Corporationは、統合されたエッジAIとワイヤレスメッシュネットワーキング機能を備えたTDK i3マイクロモジュールを発表しました。このモジュールは、リアルタイム監視用のCC2652R7、32ビットArm Cortex-M4Fマルチプロトコル2.4GHzワイヤレスマイクロコントローラー(MCU)を組み込んでおり、TDKの高性能スマート産業用MEMS加速度計(IIM-42352)、デジタル出力温度センサー、エッジAI機能、およびメッシュネットワーキング機能を単一ユニットに統合することで、データ収集、統合、および処理のプロセスを合理化します。

本レポートは、産業用アプリケーション向け半導体デバイスの世界市場に関する包括的な分析を提供しています。半導体は、精密に構成されたハードウェアとソフトウェアを通じて、工場機械の正確かつ反復的な作業を可能にし、自律型か人間による制御かにかかわらず、デバイスの信頼性を確保する上で不可欠な役割を担っています。

市場規模は、2024年には868.6億米ドルと推定されており、2025年には955.4億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)9.08%で成長し、1475.5億米ドルに達すると見込まれております。

市場の主要な推進要因としては、インダストリー4.0およびスマートファクトリーに対する意識の高まりが挙げられます。これらの技術革新は、製造業における自動化と効率化を促進し、半導体デバイスの需要を押し上げています。一方で、半導体不足が市場拡大を制限する要因となっており、サプライチェーンの課題が市場の成長に影響を与える可能性があります。

本市場は、デバイスタイプと地域によって詳細にセグメント化されています。デバイスタイプ別では、ディスクリート半導体、オプトエレクトロニクス、センサー、そして集積回路に分類されます。集積回路はさらに、アナログ、ロジック、メモリ、マイクロ(マイクロプロセッサ、マイクロコントローラ、デジタルシグナルプロセッサを含む)といったサブタイプに細分化されており、それぞれの分野で産業用途における多様なニーズに対応しています。

地域別では、米国、欧州、日本、中国、韓国、台湾が主要な対象地域として分析されています。これらの地域は、半導体製造および産業アプリケーションの主要なハブであり、市場の成長と競争状況を理解する上で重要です。

競合状況においては、Analog Devices Inc.、Microchip Technology Inc.、NXP Semiconductors NV、ON Semiconductor Corporation、Texas Instruments Incorporated、Infineon Technologies AG、AMS Technologies AG、STMicroelectronics、Renesas Electronics Corporation、Rohm Co. Ltd.といった企業が主要なプレイヤーとして挙げられています。これらの企業は、技術革新と製品開発を通じて市場での競争力を維持しています。

レポートでは、市場の概要、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、業界のバリューチェーン/サプライチェーン分析、マクロトレンドが市場に与える影響評価といった市場インサイトが提供されます。これにより、市場の構造、競争環境、および外部要因の影響が深く理解できます。

また、市場のダイナミクス(推進要因と阻害要因)、詳細なセグメンテーション分析、競合状況の評価、投資分析、そして市場の将来展望についても詳細に解説されています。調査は厳格な調査方法に基づいて実施されており、市場の仮定と定義、調査範囲が明確にされています。本レポートは、産業用アプリケーション向け半導体市場における戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

-

4.2 ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 産業バリューチェーン/サプライチェーン分析

- 4.4 マクロトレンドが市場に与える影響評価

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 インダストリー4.0とスマートファクトリーへの意識の高まり

-

5.2 市場の阻害要因

- 5.2.1 半導体不足が市場拡大を制限

6. 市場セグメンテーション

-

6.1 デバイスタイプ

- 6.1.1 ディスクリート半導体

- 6.1.2 オプトエレクトロニクス

- 6.1.3 センサー

- 6.1.4 集積回路

- 6.1.4.1 アナログ

- 6.1.4.2 ロジック

- 6.1.4.3 メモリ

- 6.1.4.4 マイクロ

- 6.1.4.4.1 マイクロプロセッサ

- 6.1.4.4.2 マイクロコントローラ

- 6.1.4.4.3 デジタルシグナルプロセッサ

-

6.2 地域

- 6.2.1 米国

- 6.2.2 ヨーロッパ

- 6.2.3 日本

- 6.2.4 中国

- 6.2.5 韓国

- 6.2.6 台湾

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 アナログ・デバイセズ株式会社

- 7.1.2 マイクロチップ・テクノロジー株式会社

- 7.1.3 NXPセミコンダクターズNV

- 7.1.4 オン・セミコンダクター・コーポレーション

- 7.1.5 テキサス・インスツルメンツ・インコーポレーテッド

- 7.1.6 インフィニオン・テクノロジーズAG

- 7.1.7 AMSテクノロジーズAG

- 7.1.8 STマイクロエレクトロニクス

- 7.1.9 ルネサスエレクトロニクス株式会社

- 7.1.10 ローム株式会社

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用半導体デバイスは、民生用半導体デバイスとは一線を画し、工場自動化、電力制御、交通インフラ、医療機器、エネルギー管理など、高い信頼性、耐久性、長寿命、そして特定の環境耐性(温度、振動、ノイズなど)が求められる産業分野で使用される半導体製品の総称でございます。これらのデバイスは、製品のライフサイクルが長く、長期にわたる供給安定性が非常に重視される点が特徴です。

主な種類としては、まず電力の変換、制御、供給を担う「パワー半導体」が挙げられます。これには、IGBT(Insulated Gate Bipolar Transistor)、MOSFET(Metal-Oxide-Semiconductor Field-Effect Transistor)といったシリコンベースのデバイスに加え、近年では高温、高電圧、高周波数での動作が可能なSiC(Silicon Carbide)やGaN(Gallium Nitride)といったワイドバンドギャップ半導体デバイスが注目されており、電力変換効率の向上と機器の小型化に貢献しています。次に、産業機器の制御、データ処理、通信の中核を担う「マイクロコントローラ(MCU)」がございます。これらはリアルタイム処理能力、堅牢性、そして豊富な周辺機能(A/Dコンバータ、タイマー、通信インターフェースなど)が求められます。また、センサーからのアナログ信号処理、電源管理、データ変換(A/D、D/Aコンバータ)、アンプなどに使用される「アナログ半導体」は、高精度、低ノイズ、安定性が重要です。特定の機能や高速処理、柔軟な設計変更に対応する「ロジック半導体」としては、FPGA(Field-Programmable Gate Array)やASIC(Application-Specific Integrated Circuit)が活用されます。さらに、温度、圧力、流量、光、位置、加速度などを検知し電気信号に変換する「センサー」も重要な要素であり、MEMS(Micro-Electro-Mechanical Systems)技術を用いたものが増えています。データの保存には、高い信頼性、データ保持期間、書き換え耐性が求められるNOR Flash、EEPROM、SRAMなどの「メモリ」が使用されます。

これらのデバイスは多岐にわたる用途で活用されています。例えば、「工場自動化(FA)」分野では、産業用ロボット、PLC(Programmable Logic Controller)、サーボモーター、インバーター、センサー、画像処理装置などに組み込まれ、生産性向上、品質安定化、省人化に貢献しています。「電力・エネルギー」分野では、スマートグリッド、再生可能エネルギー(太陽光、風力発電)のパワーコンディショナー、EV/PHEVの充電インフラ、蓄電システムなどで電力変換効率の向上と安定供給を支えています。「交通・インフラ」では、鉄道(モーター制御、信号システム)、自動車(ADAS、パワートレイン制御、インフォテインメント)、航空宇宙など、安全性、信頼性、効率性が最重要視される領域で不可欠です。「医療機器」においては、MRI、CTスキャナー、超音波診断装置、人工呼吸器、手術支援ロボットなどに使用され、高精度、低消費電力、長期安定性、安全性が求められます。また、「通信インフラ」では、基地局、データセンター、ネットワーク機器などで高速データ処理、大容量通信、低遅延を実現しています。

関連技術としては、産業機器のネットワーク接続、データ収集、遠隔監視・制御を可能にする「IoT(Internet of Things)」が挙げられます。これにはセンサー、通信モジュール、MCUが不可欠です。また、エッジAIや機械学習による予知保全、品質検査、プロセス最適化を実現する「AI(Artificial Intelligence)」の活用も進んでおり、高性能プロセッサやFPGAが活用されます。高速・大容量・低遅延通信を実現する「5G/Beyond 5G」は、リアルタイム制御やクラウド連携をさらに進化させ、通信モジュールやRFデバイスの進化を促しています。前述の「ワイドバンドギャップ半導体(SiC、GaN)」は、高温、高電圧、高周波数での動作を可能にし、機器の小型化、高効率化に大きく貢献しています。IoT化の進展に伴い、デバイスレベルでのセキュリティ機能(暗号化、セキュアブートなど)が重要となる「サイバーセキュリティ」も関連が深く、小型化、高放熱性、高信頼性を実現するための「パッケージング技術」も進化を続けています。

市場背景としては、デジタルトランスフォーメーション(DX)の加速、IoT/AIの普及、そして脱炭素化に向けたEVや再生可能エネルギーへの投資拡大が、産業用半導体デバイス市場の成長を牽引しています。また、サプライチェーンの強靭化や国内回帰の動きも、市場に影響を与えています。一方で、地政学的リスクやサプライチェーンの不安定化(半導体不足など)、技術革新の加速とそれに伴う開発コストの増大、熟練技術者の不足といった課題も存在します。競争環境はグローバルに激化しており、Infineon、STMicroelectronics、Texas Instruments、Renesas Electronics、NXP Semiconductorsといった主要プレイヤーが、特定分野での専門性やソリューション提供能力を競い合っています。

将来展望としては、さらなる「高機能化・複合化」が進むと予測されます。AIアクセラレータ内蔵MCUや、センサーとMCUの統合、パワー半導体のモジュール化などにより、より高度な処理能力と省電力化の両立が図られるでしょう。過酷な環境下での動作保証や故障予測・自己診断機能の強化により、「高信頼性・長寿命化」も一層進展し、製品ライフサイクルの長期化に対応します。SiC/GaNデバイスの普及により、電力変換効率がさらに向上し、データセンターやEVなど電力消費の大きい分野での貢献が期待される「省エネルギー化」も重要なトレンドです。IoTデバイスの増加に伴い、デバイスレベルでの強固なセキュリティ機能が標準搭載されるなど、「セキュリティ強化」も不可欠となります。サプライチェーンの安定化に向けては、複数ベンダーからの調達、国内生産拠点の強化、在庫戦略の見直しなど、リスク分散の動きが加速するでしょう。さらに、宇宙産業、量子コンピューティング関連、次世代モビリティ(空飛ぶ車など)といった新たな応用分野への展開も期待されており、産業用半導体デバイスは今後も社会の基盤を支える重要な役割を担い続けることになります。