電気自動車向け半導体デバイス市場 – 成長、トレンド、COVID-19の影響、および予測 (2025-2030年)

電気自動車向け半導体デバイス市場レポートは、業界を車両タイプ別(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV))、コンポーネント別(アナログ、メモリ、ディスクリート、ロジック、その他のコンポーネント)、アプリケーション別(パワートレイン、シャーシおよび安全性、インフォテインメントおよびテレマティクス、ボディおよび利便性など)、および地域別(北米、欧州、アジア太平洋など)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車用半導体デバイス市場レポート2030

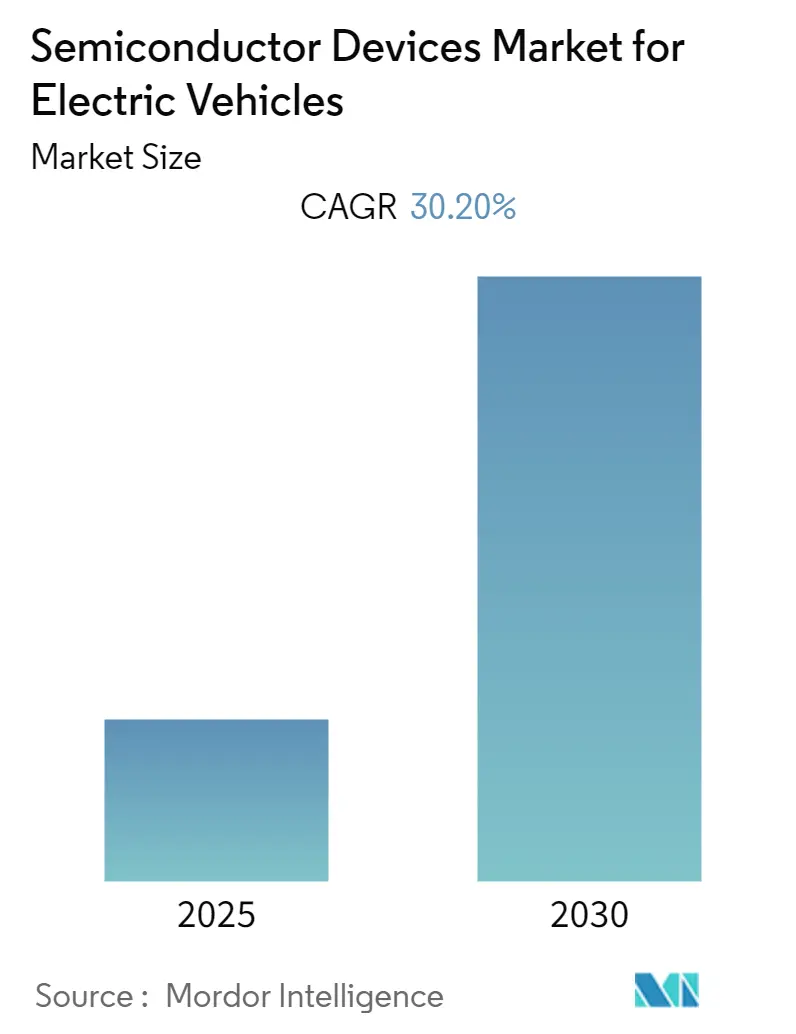

市場概要

電気自動車用半導体デバイス市場に関する本レポートは、業界を車両タイプ(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV))、コンポーネント(アナログ、メモリ、ディスクリート、ロジック、その他)、アプリケーション(パワートレイン、シャシーおよび安全、インフォテインメントおよびテレマティクス、ボディおよび利便性など)、地域(北米、欧州、アジア太平洋など)に分類しています。2025年から2030年の予測期間において、本市場は年平均成長率(CAGR)30.20%を記録すると予想されており、アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。

市場分析

電気自動車用半導体デバイス市場は、予測期間中に30.2%のCAGRで成長すると予測されています。世界的な半導体チップ不足は自動車製造業界に深刻な影響を与え、主要自動車メーカーは生産量を最大約40%削減しました。これに対し、各国はチップ生産を強化するための様々な取り組みを行っています。例えば、米国では2022年8月にCHIPS法が可決され、半導体の研究、開発、生産に527億ドルの資金が投入されることになりました。また、2022年9月には、インドのVedanta Ltdと台湾のFoxconnがグジャラート州政府と覚書を締結し、半導体およびディスプレイFAB製造ユニットの設立に1.54兆ドルの投資を行うことを発表しました。

CO2排出量削減に関する政府の要件の変化と、主要自動車メーカーによる乗用車の電動化が、SiC(炭化ケイ素)ベース半導体の需要増加に貢献しています。SiCはEVバッテリーにも使用され、1回の充電での走行距離を延長し、充電時間を短縮し、バッテリー容量と重量を削減することで効率を高めます。市場では、様々な自動車メーカーが電気自動車の生産に多額の投資を行っています。例えば、Honda Motor Co. Ltd.は2022年4月、今後10年間で電気自動車開発に630億ドルを投資する計画を発表しました。

COVID-19パンデミックは、需要と供給の両面から半導体製造市場全体に影響を与えました。世界的なロックダウンと半導体工場の閉鎖は供給不足をさらに悪化させましたが、これらの影響の多くは短期的なものと見られています。各国政府による自動車および半導体セクターを支援するための予防措置と安全対策は、業界の成長回復に役立つ可能性があります。韓国自動車技術研究院(Katech)によると、2020年頃から始まった自動車用半導体の世界的な不足は、今後数年間、世界の自動車産業に影響を与え続けるでしょう。2021年9月までに、Volkswagen、GM Motors、Stellantis、Hondaなどの主要なグローバル自動車メーカーは、2019年の同時期と比較して累積生産量が約30%減少しました。しかし、韓国のHyundai MotorとKiaは、2021年の最初の3四半期で2019年と比較してわずか14%の減少にとどまりました。

主要な洞察とトレンド

電気自動車におけるセンサー、IC、自動化システムの利用拡大が市場成長を牽引すると予想されます。EV市場におけるより小さなノード(約10nm)への移行は、電力と性能の向上を提供することで、半導体企業に競争優位性をもたらします。電気自動車におけるADAS(先進運転支援システム)の広範な利用は、半導体デバイス市場の重要な推進要因です。アダプティブクルーズコントロール(ACC)、ブラインドスポットモニター、自動駐車システム、自動ブレーキシステムなど、これらの高度な運転システムは半導体の助けを借りて機能します。

2022年7月、Sonyは自動運転用センサーを準備していると発表し、車両のオンボードシステムが使用する電力を最大70%削減できる可能性を示しました。SonyはEV部門を立ち上げ、Hondaとの提携を進めるなど、この分野で積極的に活動しています。Infineon Technologiesは、電動車両内の5つの主要分野をターゲットに、電力効率とマイクロコントローラーを最適化するソリューションを提供しています。

主要自動車メーカーは、電気自動車をより身近なものにするための取り組みを続けています。例えば、BMWは今後数年間でEVが総販売台数の15~25%を占めることを目指しており、Hondaは2030年までに総販売台数の3分の2を電気自動車にすることを目指しています。これらの目標は、EV市場における半導体デバイスの需要を大きく促進するでしょう。2022年6月、Microchip Technologyは、EVモーター制御アプリケーション向けに特別に設計されたLX34070 ICを発表しました。これは、ISO 26262準拠の機能安全対応機能を備えています。

アジア太平洋地域の市場シェア

アジア太平洋地域は、顧客需要の増加により電気自動車の生産が増加しています。中国自動車工業協会によると、中国では2021年に290万台のバッテリー電気自動車が生産され、2020年から166%増加しました。同年には60万1000台のプラグインハイブリッド車も生産され、2020年から131%増加しました。電気自動車の普及に伴い、SiCベースのコンポーネントや窒化ガリウム(GaN)チップなどの高出力でエネルギー効率の高い化合物半導体の需要が高まっています。

各国政府も自動車用チップの生産を促進するための取り組みを行っています。例えば、韓国政府は2021年3月、チップ不足の潜在的な長期的影響に対抗するため、今後2年間で国内の自動車用半導体市場に1768億ドルを投資すると発表しました。さらに、同地域では様々なベンダーによる戦略的提携が進んでいます。2022年3月にはSony CorporationとHonda Motor Co. Ltd.がバッテリー駆動の電気自動車の開発・販売に関する提携を発表し、2025年に最初のモデルの販売開始を目指しています。また、2022年6月には、Renesas ElectronicsがTata Motorsと提携し、先進運転支援システム(ADAS)や5Gを含むワイヤレスネットワークソリューションなどの半導体ソリューションの設計、開発、製造を行うことを発表しました。

競争環境

電気自動車用半導体デバイス市場は、多くの国内外のプレーヤーが活動しており、競争が激しいです。市場が拡大し、より多くの機会が生まれると予想されるため、今後さらに多くのプレーヤーが市場に参入すると見られています。主要プレーヤーには、STMicroelectronics、Renesas Electronics、Texas Instruments、Infineon Technologies、NXP Semiconductorsなどが含まれます。これらの主要プレーヤーは、新製品の発売、合併・買収、事業拡大、パートナーシップ、合弁事業など、様々な成長戦略を採用して市場での地位を強化しています。

最近の業界動向

* 2022年10月:STMicroelectronicsは、ドメイン指向のOTA(Over-The-Air)アップデート可能なシステムと電動パワートレインを利用する電動車両向けの新マイクロコントローラー(MCU)を発表しました。

* 2022年5月:Hitachi Energyは、電気自動車向けの先駆的なパワー半導体モジュール「RoadPak」を発表しました。これは、SiC技術を使用して、より高速な充電、車両寿命全体にわたる信頼性、および可能な限り長い走行距離のための最小限の電力損失を実現するものです。

* 2022年9月:ベトナムの電気自動車会社VinFastは、Renesas Electronics Corp.と戦略的パートナーシップを締結し、電気自動車の自動車技術開発とシステムコンポーネントの供給を含めることになりました。

* 2022年7月:中国の新エネルギー車(NEV)スタートアップであるHOZON Autoは、Infineon Technologiesと提携し、統合型BMS(バッテリー管理システム)ソリューションで協力することになりました。このソリューションは、EVの航続距離を伸ばし、バッテリーの安全性を高めるとともに、開発期間の大幅な短縮と購入コストの削減に貢献します。

本レポートは、「電気自動車用半導体デバイス市場」に関する包括的な分析を提供しています。調査期間は2025年から2030年までを対象とし、市場は予測期間中に年平均成長率(CAGR)30.2%で成長すると予測されています。過去の市場規模は2019年から2024年まで、将来の市場規模は2025年から2030年までカバーしています。

市場の成長を牽引する主な要因としては、電気自動車におけるセンサー、IC、自動化システムの利用増加、およびEVの航続距離延長と充電時間短縮に対する需要の高まりが挙げられます。一方で、車両全体のコスト増加や半導体チップ不足が市場の課題となっています。

本レポートでは、市場の概要、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、およびCOVID-19が市場に与える影響の評価を通じて、市場の魅力度を深く掘り下げています。

市場は以下の主要なセグメントに分類され、詳細に分析されています。

* 車両タイプ別: バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)。

* コンポーネント別: アナログ、メモリ、ディスクリート、ロジック、その他のコンポーネント。

* アプリケーション別: パワートレイン、シャシー&セーフティ、インフォテインメント&テレマティクス、ボディ&コンビニエンス、先進運転支援システム(ADAS)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、およびその他の地域。

特に地域分析では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中(2025-2030年)に最も高いCAGRで成長すると見込まれています。

競争環境については、Infineon Technologies、STMicroelectronics、NXP Semiconductors、Texas Instruments、Renesas Electronic、Microchip Technology、On Semiconductor Corporation、Analog Devices Inc.、ROHM Co. Ltd、Toshiba Corporationといった主要ベンダーの企業プロファイルと戦略が詳細に記述されています。

その他、投資分析や市場の将来に関する展望も提供されており、電気自動車用半導体デバイス市場の全体像を把握するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5フォース分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 COVID-19が市場に与える影響の評価

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 電気自動車におけるセンサー、IC、自動化システムの利用増加

- 5.1.2 EVにおける航続距離の延長と充電時間の短縮に対する需要の高まり

- 5.2 市場の課題

- 5.2.1 車両の全体的なコストの増加

- 5.2.2 チップ不足

6. 市場セグメンテーション

- 6.1 車両タイプ別

- 6.1.1 バッテリー電気自動車 (BEV)

- 6.1.2 プラグインハイブリッド電気自動車 (PHEV)

- 6.2 コンポーネント別

- 6.2.1 アナログ

- 6.2.2 メモリ

- 6.2.3 ディスクリート

- 6.2.4 ロジック

- 6.2.5 その他のコンポーネント

- 6.3 アプリケーション別

- 6.3.1 パワートレイン

- 6.3.2 シャーシと安全性

- 6.3.3 インフォテインメントとテレマティクス

- 6.3.4 ボディと利便性

- 6.3.5 先進運転支援システム

- 6.4 地域別

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア太平洋

- 6.4.4 その他の地域

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 インフィニオン・テクノロジーズ

- 7.1.2 STマイクロエレクトロニクス

- 7.1.3 NXPセミコンダクターズ

- 7.1.4 テキサス・インスツルメンツ

- 7.1.5 ルネサスエレクトロニクス

- 7.1.6 マイクロチップ・テクノロジー

- 7.1.7 オン・セミコンダクター・コーポレーション

- 7.1.8 アナログ・デバイセズ

- 7.1.9 ローム株式会社

- 7.1.10 東芝

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

電気自動車向け半導体デバイスは、次世代モビリティの中核を担う、極めて重要な電子部品群でございます。その定義から将来展望に至るまで、詳細にご説明いたします。

まず、電気自動車向け半導体デバイスの定義についてです。これらは、電気自動車(EV)の走行性能、エネルギー効率、安全性、快適性、そしてコネクティビティを実現するために不可欠な半導体製品の総称を指します。従来のガソリン車と比較して、EVはモーター駆動、大容量バッテリーの管理、高効率な電力変換、高度な運転支援システム(ADAS)、そして情報通信といった、多岐にわたる領域で高度な電子制御を必要とします。これらの複雑な機能を高信頼性かつ効率的に実現するために、EVの特性に特化して設計・製造された半導体デバイスが用いられています。

次に、その種類についてご説明いたします。主要なものとして、主に以下のカテゴリに分けられます。第一に「パワー半導体」です。これはEVの心臓部とも言える部品で、バッテリーの直流電力をモーター駆動用の交流電力に変換するインバーターや、電圧を変換するコンバーターなどに使用されます。高電圧・大電流を効率的に制御する能力が求められ、シリコン(Si)ベースのIGBT(Insulated Gate Bipolar Transistor)やMOSFET(Metal-Oxide-Semiconductor Field-Effect Transistor)が主流ですが、近年では炭化ケイ素(SiC)や窒化ガリウム(GaN)といった次世代材料を用いたデバイスが注目されています。これらはSiよりも高耐圧、低損失、高温動作が可能であり、EVの航続距離延長や充電時間短縮に大きく貢献します。

第二に「マイコン・SoC(System-on-Chip)」です。これらはEVの頭脳として機能し、モーター制御、バッテリー管理システム(BMS)、インフォテインメント、ADAS、車載ネットワーク通信など、車両全体の様々な機能を司ります。リアルタイム処理能力、高い信頼性、そしてセキュリティが非常に重要です。特にADASや自動運転向けには、AI処理能力を持つ高性能なSoCが不可欠であり、膨大なセンサーデータを瞬時に解析し、適切な運転判断を下す役割を担います。

第三に「各種センサー」です。これらはEVの目や耳となり、車両の状態(速度、加速度、角度、温度、電流、電圧など)や周囲の環境(レーダー、LiDAR、カメラ、超音波など)を検知します。これらの情報はマイコンやSoCに送られ、車両の制御や安全機能に利用されます。第四に「メモリ」です。プログラムやデータを保存するために、NOR/NANDフラッシュメモリやDRAMなどが使用されます。車載用途では、高温耐性、高信頼性、長寿命が特に求められます。第五に「通信用半導体」です。車載ネットワーク(CAN、LIN、Ethernetなど)や外部通信(5G、Wi-Fi、Bluetooth)を実現し、V2X(Vehicle-to-Everything)通信など、車両と外部インフラとの連携を可能にします。

これらの半導体デバイスの具体的な用途は多岐にわたります。最も重要な領域の一つが「パワートレイン」です。インバーターはバッテリーの直流電力を交流電力に変換しモーターを駆動させ、DC-DCコンバーターはバッテリーの高電圧を車載電装品用の低電圧に変換します。オンボードチャージャー(OBC)は外部からの交流電力を直流に変換してバッテリーを充電し、バッテリー管理システム(BMS)はバッテリーの電圧、電流、温度を監視し、充放電を最適化します。これらの機能には、パワー半導体、マイコン、センサー、アナログICが複合的に使用されます。

また、「シャシー・ボディ」領域では、ブレーキ、ステアリング、サスペンションなどの制御や、ライト、ワイパー、ドアロックといった快適装備の制御にも半導体が不可欠です。「インフォテインメント」領域では、ナビゲーション、オーディオ、ディスプレイ、コネクテッドサービスなどを実現するために高性能なSoCが用いられます。そして、「ADAS・自動運転」領域では、カメラ、レーダー、LiDARなどのセンサーからの情報を処理し、周囲の状況を認識します。AIチップや高性能SoCが膨大なデータをリアルタイムで処理し、運転判断を支援・実行することで、安全で快適な移動を可能にします。

関連技術としては、まず「高効率パワーデバイス材料」のさらなる開発と量産技術の確立が挙げられます。SiCやGaNの性能向上とコストダウンは、EVの性能向上に直結します。次に「AIチップ・エッジAI」の進化です。車載環境でのリアルタイムAI処理能力の向上は、自動運転の実現に不可欠です。また、「車載ネットワーク技術」の高速化・大容量化も重要であり、Ethernetや次世代CAN(CAN XL)の普及が進んでいます。さらに、外部からの攻撃や不正アクセスから車両システムを保護する「サイバーセキュリティ」技術、高性能化に伴う発熱を効率的に冷却する「熱管理技術」、そして小型化、高密度化、放熱性向上を実現する「パッケージング技術」も、半導体デバイスの性能を最大限に引き出すために不可欠な要素です。

市場背景としては、世界的な「環境規制の強化」がEVシフトを加速させています。各国政府によるCO2排出量削減目標や燃費規制の強化は、自動車メーカーに電動化への移行を促しています。これに加え、「各国政府のEV推進政策」として、補助金、税制優遇、充電インフラ整備支援などが積極的に行われています。消費者の間でも環境意識の高まりや、EV特有の静粛性、走行性能、先進機能への期待が高まっており、「消費者ニーズの変化」も市場を牽引しています。近年顕在化した「半導体不足」は、EV化の加速とコロナ禍によるサプライチェーンの混乱が重なり、車載半導体の需要が供給を大幅に上回ったことで、その戦略的な重要性が改めて認識されました。また、「CASE革命」(Connected, Autonomous, Shared, Electric)という自動車産業の大きな変革の中で、特にElectric(電動化)とAutonomous(自動運転)が半導体需要を強力に牽引しています。

将来展望としては、まず「SiC/GaNの本格普及」が挙げられます。コストダウンと量産技術の確立により、SiC/GaNパワー半導体はEVの主流となり、航続距離の延長、充電時間の短縮、車両の軽量化がさらに進むでしょう。次に、「自動運転レベルの向上とAIチップの進化」です。レベル3以上の自動運転の普及に伴い、より高性能で低消費電力なAIチップやSoCが不可欠となり、エッジAIの進化も加速します。

さらに、「ソフトウェア・デファインド・ビークル(SDV)の進展」も重要なトレンドです。車両の機能がソフトウェアによって定義・更新されるようになり、半導体はハードウェアプラットフォームとしてその基盤を支えます。OTA(Over-The-Air)アップデートの普及により、車両の機能が常に最新の状態に保たれるようになります。また、複数のECUが統合され、中央集中的な制御アーキテクチャへ移行する「統合型ECUの進化」も進み、高性能なSoCや車載ネットワークの重要性が増します。

「エネルギーマネジメントの高度化」も期待されます。V2G(Vehicle-to-Grid)やV2H(Vehicle-to-Home)など、EVが電力系統の一部となる技術の普及には、高度な電力制御半導体と通信半導体が必要不可欠です。最後に、地政学的リスクや需要変動に対応するため、「サプライチェーンの強靭化」が進められ、半導体メーカーと自動車メーカー間の連携強化、生産拠点の分散化が進むと予想されます。

電気自動車向け半導体デバイスは、単なる部品ではなく、EVの進化そのものを決定づける戦略的な技術領域であり、今後もその重要性は増していくことでしょう。