半導体製造装置市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

半導体製造装置市場は、装置タイプ(前工程装置、後工程装置)、サプライチェーン参加者(IDM、ファウンドリ、OSAT)、ウェーハサイズ(300mm、200mm、150mm以下)、ファブテクノロジーノード(28nm以上、16/14nmなど)、エンドユーザー産業(コンピューティングおよびデータセンター、通信(5G、RF)など)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体製造装置市場の概要

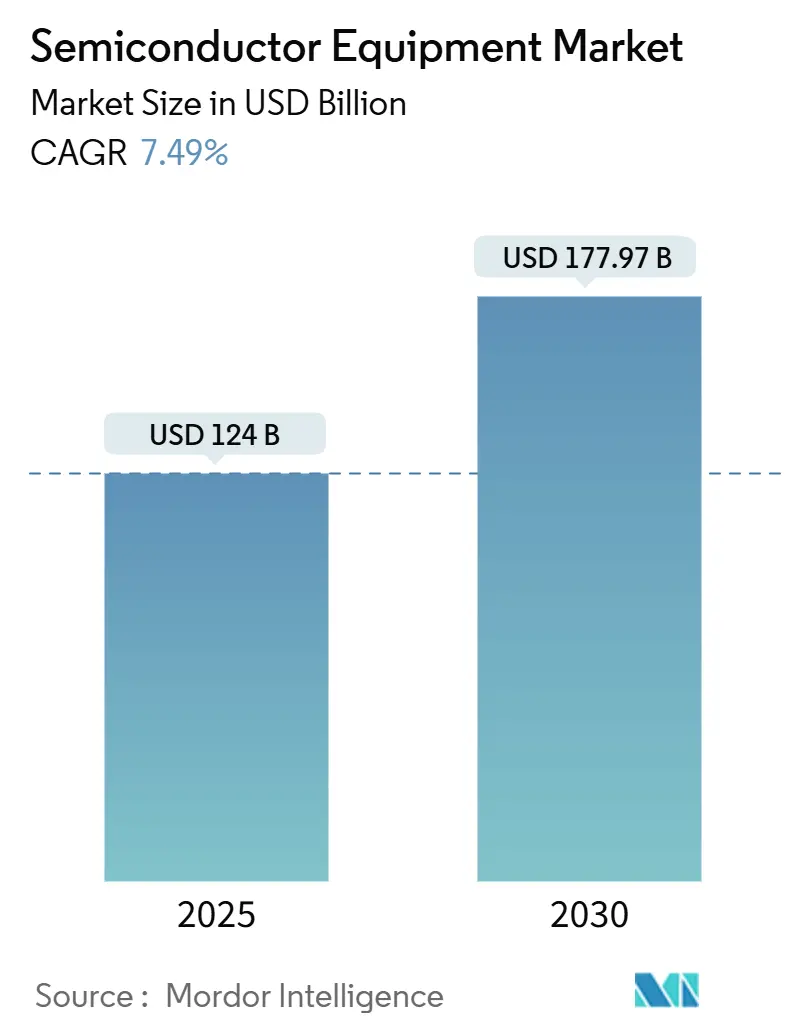

市場規模と成長予測

半導体製造装置市場は、2025年には1,240億米ドルの規模に達し、2030年には1,779億7,000万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は7.49%と見込まれております。特に、中東およびアフリカ地域が最も急速に成長する市場であり、アジア太平洋地域が最大の市場シェアを占めています。市場の集中度は中程度です。

市場分析の概要

この成長は、堅調なファブ建設、記録的な装置受注残、そして政府による多額のインセンティブによって支えられています。ファウンドリは2nm以下のプロセスにおける生産能力を加速させており、OSAT(Outsourced Semiconductor Assembly and Test)企業はAI需要に対応するため、先進パッケージングラインを拡張しています。技術的自給自足を目指す地政学的な動きが設備投資パターンを形成しており、装置ベンダーは中国への輸出規制と、北米、ヨーロッパ、中東における補助金による機会との間でバランスを取る必要に迫られています。プロセス技術の幅広さ、ソフトウェア分析、サービスサポートを包括的に提供できる装置メーカーは、業界の大手投資家から複数年にわたる購入契約を獲得しています。

主要なレポートのポイント

* 装置タイプ別: 2024年において、フロントエンドのウェーハ処理装置が半導体製造装置市場の83.7%を占めました。特に、High-NA EUVシステムは2030年までに21.1%のCAGRで拡大すると予測されています。

* サプライチェーン参加者別: 2024年にはファウンドリが収益シェアの52.2%を占め、OSATプロバイダーは2030年までに12.2%のCAGRで成長すると見込まれています。

* ウェーハサイズ別: 2024年には300mmウェーハ対応装置が市場規模の62.2%を占めました。一方、≤150mmのSiC/GaNパワーウェーハ対応装置は11.1%のCAGRで成長しています。

* ファブ技術ノード別: 2024年には5nm以下のプロセスが市場規模の34.4%を占め、2nm以下の装置は21.5%のCAGRで成長する見通しです。

* 最終用途産業別: 2024年にはコンピューティングおよびデータセンター用途が市場シェアの29.9%を占めました。自動車およびモビリティ分野は、2030年までに13.8%のCAGRで最も急速に成長する最終市場となっています。

* 地域別: 2024年にはアジア太平洋地域が半導体製造装置市場の72%を維持しました。中東およびアフリカ市場は9.9%のCAGRで拡大しています。

世界の半導体製造装置市場のトレンドと洞察(推進要因)

* 先進的な家電製品およびスマートフォンの需要急増:

* スマートフォン、ウェアラブル、複合現実デバイスは、より微細なノードでのロジック、メモリ、アナログコンテンツの追加を続けており、ファウンドリは28nm~7nmラインの生産能力を加速させています。高帯域幅機能を小型化しつつ消費電力を抑える先進パッケージングが、バンピング、テスト、リソグラフィ装置のアップグレードを促進しています。モジュール式の成膜チャンバーを提供する装置メーカーは、消費者製品のサイクルが短縮される中で受注を獲得しています。

* AI、IoT、エッジデバイスノードへの迅速な投資:

* データセンター事業者は、ワットあたりのTOPS(Trillions of Operations Per Second)が高いチップを求めており、3nm以下のプロセスで使用されるEUVスキャナーや原子層堆積(ALD)モジュールの調達を増やしています。エッジAIデバイスは16nm~12nmの需要を加速させ、組み込み不揮発性メモリ向けに調整された300mmエッチングシステムの新規受注を促しています。装置サプライヤーは、AIをプロセス監視アルゴリズムに導入し、レシピ開発サイクルを短縮し、チャンバーの稼働時間を改善しています。

* 政府による補助金が設備投資を後押し:

* 米国のCHIPSおよび科学法、欧州のチップス法、およびアジアの同様の基金が、2025年に少なくとも18のファブ建設を支援しています。税額控除はリソグラフィ、化学気相成長(CVD)、計測装置の回収期間を短縮し、IDM(Integrated Device Manufacturer)が純粋な経済性だけでは限界があった生産能力増強を承認するきっかけとなっています。国家安全保障条項により、真空ポンプや位置決めステージなどのサブシステムの現地調達が義務付けられることもあり、テキサス、ザクセン、熊本の新しいファブ周辺にマイクロサプライチェーンが生まれています。

* GAA(Gate-All-Around)およびHigh-NA EUVへの移行による新たな装置セットの必要性:

* GAAナノシートトランジスタは、エピタキシー、スペーサー堆積、選択的ウェットクリーニングにおいてサブオングストロームレベルの制御を必要とする垂直チャネル構造を導入します。High-NA EUVリソグラフィは露光フットプリントを70%削減しますが、より厳密なオーバーレイバジェットに対応するため、レチクルハンドリング、汚染制御、レジスト処理装置の新たな認証が必要です。誘電体堆積システムサプライヤーは、GAAスタックの熱バジェット制約に対応するため、ハードウェアを再設計しています。

抑制要因

* 極めて高い設備投資と長い回収期間:

* 最先端ロジックファブ1基の建設費用は200億米ドルを超え、最先端装置の顧客基盤はますます集中しています。長い減価償却期間は調達審査を厳しくし、装置メーカーは発注前にマルチノード対応の拡張性を示す必要があります。ベンダーはアップグレード対応プラットフォームやモジュール式真空構造、サブスクリプションベースのプロセス制御ソフトウェアで対応しています。

*技術的複雑性と統合の課題:

* 最先端プロセスノードでは、数百もの異なるプロセスステップと装置が連携して機能する必要があります。これにより、装置間のインターフェース、データ共有、および全体的なプロセスフローの最適化が極めて複雑になります。装置メーカーは、顧客の既存インフラとの互換性を確保しつつ、新しい技術をシームレスに統合するためのソリューションを提供する必要があります。また、異なるベンダーの装置間での相互運用性も重要な課題です。

このレポートは、半導体製造装置市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査は、新品の工場製フロントエンド装置(リソグラフィ、エッチング、成膜、計測・検査、洗浄、フォトレジスト処理装置など)およびバックエンドシステム(テスト装置、組立・パッケージング装置など)を対象としています。これらはIDM(垂直統合型デバイスメーカー)、ファウンドリ、OSAT(半導体後工程受託サービス)企業に販売されるもので、販売時点での米ドル建ての価値で評価されます。再生品、スペアパーツ、消耗品は対象外です。

2. 調査方法論

調査は、専門家へのインタビューを含む一次調査と、SEMI、SIA、WSTSなどの公開情報、企業報告書、ニュースアーカイブなどの二次調査を組み合わせて実施されました。市場規模の算出と予測は、世界のウェハ生産能力やツール数に基づくトップダウンアプローチと、サプライヤーの売上高などに基づくボトムアップチェックを併用しています。主要な変数として、設備投資、300mmウェハ生産、EUVスキャナー普及率、地域インセンティブなどが考慮され、2030年までの需要予測には多変量回帰分析が用いられています。データは毎年更新され、重要な発表に応じて中間更新も実施されます。Mordor Intelligenceの調査は、明確なスコープ設定と厳格な更新サイクルにより、信頼性の高いベースラインを提供していると説明されています。

3. 市場概況

市場の促進要因としては、先進的な家電製品やスマートフォンの需要急増、AI、IoT、エッジデバイスへの急速な投資、CHIPS法やEU Chips Actなどの政府補助金による設備投資の促進が挙げられます。また、GAA(Gate-All-Around)構造やHigh-NA EUVへの移行に伴う新たなツールセットの必要性、持続可能性への要求による「グリーンファブ」向け改修装置の需要、3Dヘテロジニアス統合パッケージングの需要急増も市場を牽引しています。

一方、市場の抑制要因としては、極めて高額な設備投資と長い回収期間、特殊材料の供給ボトルネックによる装置出荷の遅延、中国向け装置に対する輸出規制、熟練したフィールドサービスエンジニアの深刻な不足が挙げられます。

その他、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響についても分析されています。

4. 市場規模と成長予測

市場は以下の主要なセグメントに分けて分析・予測されています。

* 装置タイプ別: フロントエンド装置(リソグラフィ、エッチング、成膜、計測・検査、洗浄、フォトレジスト処理など)とバックエンド装置(テスト、組立・パッケージング)。

* サプライチェーン参加者別: IDM、ファウンドリ、OSAT。

* ウェハサイズ別: 300mm、200mm、150mm以下。

* ファブ技術ノード別: 28nm以上、16/14nm、10/7nm、5nm以下。

* 最終用途産業別: コンピューティング・データセンター、通信(5G、RF)、自動車・モビリティ、家電、産業・その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ(各国・地域の内訳も含む)。

5. 競争環境

市場集中度、戦略的動向、市場シェア分析が提供され、Applied Materials、ASML、東京エレクトロン、Lam Research、KLA、SCREENホールディングス、Teradyne、日立ハイテク、Canon、Nikon、Advantest、Discoなど、主要な25社の企業プロファイルが含まれています。

6. 市場機会と将来展望

未開拓分野や未充足ニーズの評価が行われています。レポートでは、以下の主要な質問に回答しています。

* 市場成長の主な要因: AIワークロードの急増、政府の半導体インセンティブ、3nm以下のファウンドリ拡張が主要な成長触媒であり、世界の装置売上高は2030年までに1,700億米ドルに達する見込みです。

* 次世代チップにおけるHigh-NA EUVツールの重要性: High-NA EUVスキャナーは、サブ2nmのパターニングをより厳密な線幅制御で可能にし、ナノシートトランジスタや裏面電力供給による性能向上に不可欠です。

* 政府補助金がツール支出パターンに与える影響: CHIPS法や欧州CHIPS法などのプログラムは、投資回収期間を短縮し、ファブの建設スケジュールを加速させ、サプライチェーンの現地化を促進することで、特定の地域での装置受注の急増につながっています。

* 最も急速に成長している最終市場: 自動車・モビリティ分野が2030年まで年平均成長率13.8%で最も高い成長を示しており、電気自動車のパワーエレクトロニクスや先進運転支援システム用半導体がその原動力となっています。

* 市場成長を抑制する可能性のある課題: 数十億ドル規模のファブコスト、特殊材料の不足、より厳格な輸出規制が装置の設置を遅らせ、投資回収期間を長期化させる可能性があり、強い需要を抑制する要因となり得ます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 高度な家電製品とスマートフォンの需要急増

- 4.2.2 AI、IoT、エッジデバイスノードへの急速な投資

- 4.2.3 政府補助金(CHIPS法、EUチップス法など)による設備投資の促進

- 4.2.4 GAAおよびHigh-NA EUVへの移行による新たなツールセットの必要性

- 4.2.5 サステナビリティ義務による「グリーンファブ」改修ツールの推進

- 4.2.6 3Dヘテロジニアス統合パッケージング需要の急増

- 4.3 市場抑制要因

- 4.3.1 極めて高い設備投資と長い回収期間

- 4.3.2 特殊材料の供給ボトルネックによるツール出荷の遅延

- 4.3.3 中国向けツールに対する輸出規制

- 4.3.4 熟練したフィールドサービスエンジニアの深刻な不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 装置タイプ別

- 5.1.1 フロントエンド装置

- 5.1.1.1 リソグラフィ装置

- 5.1.1.2 エッチング装置

- 5.1.1.3 成膜装置

- 5.1.1.4 測定・検査装置

- 5.1.1.5 洗浄装置

- 5.1.1.6 フォトレジスト処理装置

- 5.1.1.7 その他のフロントエンドタイプ

- 5.1.2 バックエンド装置

- 5.1.2.1 テスト装置

- 5.1.2.2 組立・パッケージング装置

- 5.2 サプライチェーン参加者別

- 5.2.1 IDM

- 5.2.2 ファウンドリ

- 5.2.3 OSAT

- 5.3 ウェーハサイズ別

- 5.3.1 300 mm

- 5.3.2 200 mm

- 5.3.3 ≤150 mm

- 5.4 ファブ技術ノード別

- 5.4.1 ≥28 nm

- 5.4.2 16/14 nm

- 5.4.3 10/7 nm

- 5.4.4 5 nm以下

- 5.5 エンドユーザー産業別

- 5.5.1 コンピューティングおよびデータセンター

- 5.5.2 通信 (5G, RF)

- 5.5.3 自動車およびモビリティ

- 5.5.4 家電

- 5.5.5 産業用およびその他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Applied Materials Inc.

- 6.4.2 ASML Holding NV

- 6.4.3 Tokyo Electron Ltd.

- 6.4.4 Lam Research Corp.

- 6.4.5 KLA Corp.

- 6.4.6 Screen Holdings Co. Ltd.

- 6.4.7 Teradyne Inc.

- 6.4.8 Hitachi High-Tech Corp.

- 6.4.9 Veeco Instruments Inc.

- 6.4.10 ASM International NV

- 6.4.11 Canon Inc.

- 6.4.12 Nikon Corp.

- 6.4.13 Onto Innovation Inc.

- 6.4.14 Nova Ltd.

- 6.4.15 Advantest Corp.

- 6.4.16 Hanmi Semiconductor Co. Ltd.

- 6.4.17 Disco Corp.

- 6.4.18 BESI (BE Semiconductor Industries)

- 6.4.19 Kulicke & Soffa Industries Inc.

- 6.4.20 FormFactor Inc.

- 6.4.21 Plasma-Therm LLC

- 6.4.22 SÜSS MicroTec SE

- 6.4.23 Kokusai Electric Corp.

- 6.4.24 AMEC (Advanced Micro-Fabrication Equipment Inc.)

- 6.4.25 Naura Technology Group Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体製造装置は、現代社会を支えるあらゆる電子機器の頭脳である半導体デバイスを生産するために不可欠な、極めて高度な精密機械群を指します。スマートフォン、パソコン、データセンターのサーバー、自動車、家電製品、IoTデバイスなど、私たちの生活に深く浸透しているこれらの製品は、半導体なしには機能しません。半導体製造装置は、シリコンウェーハ上にナノメートルレベルの微細な回路パターンを形成し、電気的特性を付与する一連のプロセスを担っており、その性能が半導体デバイスの性能とコストを大きく左右します。これらの装置は、極めて高い精度と清浄度が求められる環境下で稼働し、半導体の微細化、高集積化、高性能化を可能にする技術の結晶と言えます。

この装置群は、大きく分けて「前工程装置」と「後工程装置」に分類されます。前工程装置は、シリコンウェーハ上にトランジスタや配線などの回路を形成するプロセスで使用されます。代表的なものとしては、回路パターンをウェーハに転写する「露光装置」があります。特に、最先端の半導体製造には極端紫外線(EUV)露光装置が不可欠であり、その技術は半導体微細化の鍵を握っています。その他にも、薄膜を形成する「成膜装置」(CVD、PVD、ALDなど)、不要な部分を除去する「エッチング装置」(ドライエッチング、ウェットエッチング)、ウェーハ表面を平坦化する「CMP(化学機械研磨)装置」、不純物を注入して電気的特性を調整する「イオン注入装置」、そして製造過程で発生する微細な欠陥を検出する「検査装置」や、ウェーハを清浄に保つ「洗浄装置」など、多岐にわたる装置が連携して機能しています。これらの装置は、それぞれが極めて高い精度と清浄度を要求され、わずかな塵や振動も許されない環境下で稼働しています。

一方、後工程装置は、前工程で回路が形成されたウェーハを個々の半導体チップに切り出し、パッケージングして最終製品として機能させるためのプロセスで使用されます。具体的には、ウェーハをチップに切断する「ダイシング装置」、チップと外部端子を接続する「ボンディング装置」、チップを外部環境から保護するために樹脂などで封止する「封止装置」、そして完成した半導体製品が設計通りの性能を発揮するかを最終的に確認する「最終検査装置」などがあります。これらの後工程装置も、半導体デバイスの信頼性と品質を保証する上で極めて重要な役割を担っています。半導体製造装置は、このように半導体デバイスの設計から最終製品化に至るまで、あらゆる段階でその性能と品質を決定づける基盤技術として機能しています。

半導体製造装置の進化を支える関連技術は多岐にわたります。ナノメートルスケールの加工を可能にする「微細加工技術」はもちろんのこと、不純物の混入を徹底的に排除するための「超高真空技術」や「クリーンルーム技術」、そして回路パターンを正確に転写・形成するための「精密位置決め技術」は、装置の根幹をなす要素です。また、露光装置における「光学技術」や、エッチング・成膜プロセスで用いられる「プラズマ技術」、さらには新たな機能性を持つ「材料技術」の開発も不可欠です。近年では、装置の稼働状況を監視し、予知保全やプロセス最適化に貢献する「AI(人工知能)」や「IoT(モノのインターネット)」の活用も急速に進んでおり、スマートファクトリー化を推進しています。これらの技術の融合が、半導体製造装置のさらなる高性能化と効率化を実現しています。

市場背景に目を向けますと、半導体製造装置市場は、デジタル化の加速、AIの普及、5G通信の展開、電気自動車(EV)へのシフトなど、世界的な半導体需要の拡大を背景に、非常に活況を呈しています。この市場は、特定の技術分野において少数の企業が圧倒的なシェアを持つ傾向が強く、例えば露光装置ではオランダのASMLが最先端EUV装置を独占的に供給しています。成膜・エッチング装置では、米国のApplied MaterialsやLam Research、日本の東京エレクトロンが主要プレイヤーです。検査装置では米国のKLAや日本のレーザーテック、洗浄装置では日本のSCREENホールディングス、ダイシング・ボンディング装置では日本のディスコや東京精密などが世界市場で高い存在感を示しています。地政学的なリスクやサプライチェーンの強靭化への意識の高まりから、各国が半導体製造能力の国内回帰や強化を図る動きも活発化しており、装置メーカーへの投資や需要は今後も堅調に推移すると見られています。

将来展望としては、半導体製造装置はさらなる微細化と高集積化の要求に応え続ける必要があります。EUV露光技術は、より高解像度な「High-NA EUV」へと進化し、さらにその先のナノインプリントなどの次世代リソグラフィ技術の研究開発も進められています。また、微細化の物理的限界に近づく中で、チップを立体的に積層する「3D積層技術」や、異なる機能を持つチップを組み合わせる「ヘテロジニアスインテグレーション」が重要性を増しており、これに対応する新たな装置やプロセス技術の開発が求められています。ゲートオールアラウンド(GAA)構造のような新トランジスタ構造や、2D材料などの新素材の導入も、装置技術の革新を促すでしょう。AIやIoTの活用は、装置の自律的な最適化や予知保全、生産ライン全体の効率化を一層推進し、スマートファクトリーの実現を加速させます。加えて、半導体製造における環境負荷低減も重要な課題であり、省エネルギー化や化学物質使用量の削減に向けた技術開発も進められています。将来的には、量子コンピューティングやフォトニクスといった新たなコンピューティングパラダイムに対応する半導体デバイスの製造に向けた装置開発も視野に入ってくるでしょう。半導体製造装置産業は、技術革新の最前線に立ち、デジタル社会の未来を切り拓く上で、今後もその重要性を増していくことになります。