半導体ICP-MSシステム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

半導体ICP-MSシステム市場レポートは、製品タイプ(シングル四重極ICP-MS、マルチコレクターICP-MSなど)、用途(微量金属分析、汚染モニタリングなど)、エンドユーザー(IDM、ピュアプレイファウンドリなど)、サンプリングインターフェース(溶液ネブライゼーション、直接固体サンプリング、レーザーアブレーション)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体ICP-MSシステム市場の概要

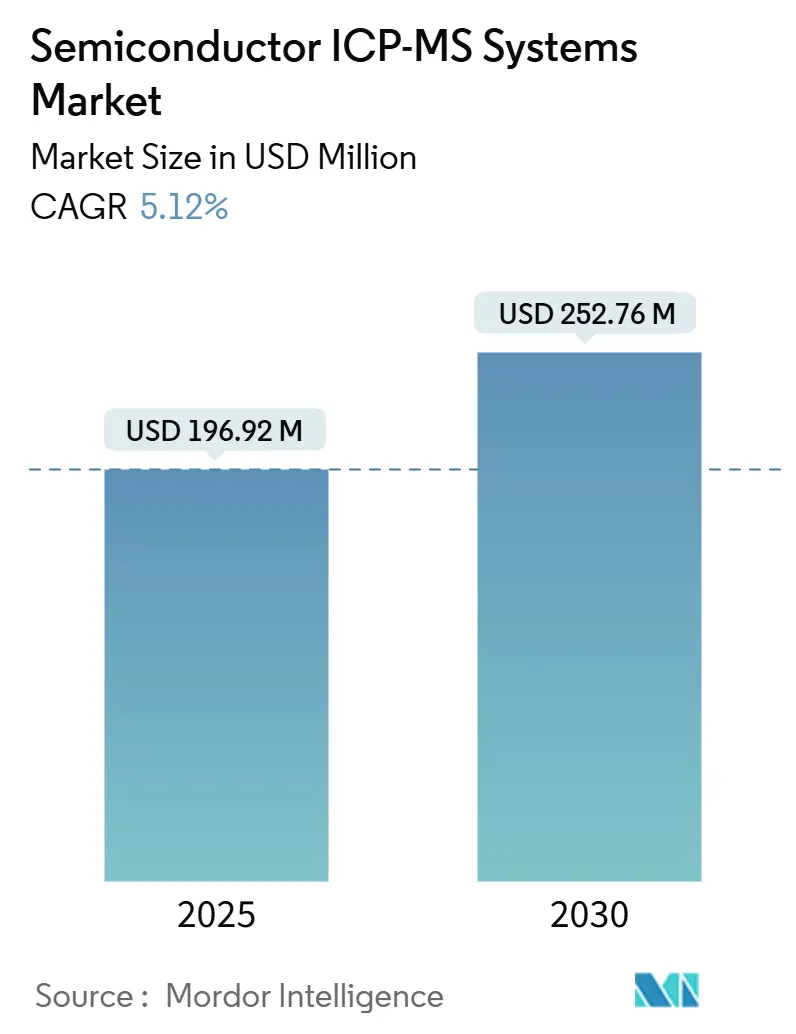

半導体ICP-MSシステム市場は、2025年には1億9,692万米ドル規模に達し、2030年までに2億5,276万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.12%です。この着実な成長は、チップ産業における絶え間ない微細化、すなわち5nm以下のノード、極端紫外線(EUV)リソグラフィー、原子層堆積(ALD)といった技術が、兆分の1レベルでの金属汚染検出を必要としていることを反映しています。設備投資の継続、3Dパッケージングの採用拡大、および微量金属仕様の厳格化が、高額な初期投資という参入障壁があるにもかかわらず、半導体ICP-MSシステム市場の拡大を推進しています。中国、台湾、韓国がそれぞれ数十億ドルを投じて高度な分析インフラを必要とする新しいファブに投資しているため、アジア太平洋地域が引き続き市場の中心となっています。

# 市場の主要データ

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 1億9,692万米ドル

* 2030年の市場規模: 2億5,276万米ドル

* 成長率 (2025年 – 2030年): 5.12% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

* 主要プレーヤー: Agilent Technologies Inc.、Thermo Fisher Scientific Inc.、PerkinElmer Inc.、Shimadzu Corporation、Analytik Jena GmbHなど

# 主要な市場動向と洞察

1. 市場を牽引する要因

* 超高純度プロセス制御への需要の高まり: EUVリソグラフィーやALDといった技術は、汚染限界を10¹⁰ atoms/cm²以下に押し下げており、高分解能ICP-MSが銅、鉄、ニッケルを兆分の1レベルで検出するために不可欠となっています。TSMCは3nmラインで金属不純物制御を強化した後、歩留まりが15%以上向上したと報告しています。200mmから300mmウェハーへの移行は表面積を拡大し汚染リスクを高め、3Dチップレット統合は新たな金属界面を導入し継続的な監視を必要とします。これらの技術的変化が市場需要を直接押し上げています。

* 5nm以下の半導体ノードの普及: デバイスの幾何学的構造が5nm以下になると、単一の迷走金属原子がトランジスタをショートさせる可能性があります。そのため、Samsungの3nmゲートオールアラウンド(GAA)プロセスでは、汚染上限を1×10⁹ atoms/cm²未満と規定しています。Intelの200億米ドルのオハイオ州ファブでは、ICP-MSプラットフォームを含む高度な計測に5億米ドルが割り当てられています。これらのノードでの汚染イベントによる経済的損失は1件あたり1,000万米ドルを超える可能性があり、ICP-MSは半導体産業において不可欠な投資となっています。

* 3Dパッケージングとヘテロジニアス統合の拡大: TSV(Through-Silicon Via)やウェハーレベルスタッキングは、異なる材料を組み合わせることで従来のクリーンルーム防御を迂回し、多元素汚染の複雑さを増大させます。深さ分解レーザーアブレーションICP-MSは、サンプルを破壊することなく金属プロファイルをマッピングすることを可能にし、故障解析サイクルを短縮します。パッケージング企業は、初期の3Dラインで埋め込み型金属欠陥により20%以上の歩留まり損失が発生していると報告しており、迅速なインライン監視が収益性にとって極めて重要となっています。

* 東アジアにおけるファブ投資の増加: 2024年には中国、台湾、韓国全体で半導体投資が1,500億米ドルを超え、中国だけでも新しいファブに470億米ドルを投入しています。すべての最新ファブは、入荷化学品、ウェハー表面検査、廃酸監視のために複数のICP-MSラインを導入しています。中国の地方補助金は汚染制御装置に明確な予算を割り当てており、地域における半導体ICP-MSシステムへの需要を増幅させています。

2. 市場を阻害する要因

* 高分解能ICP-MSプラットフォームの高額な初期費用: 最先端の半導体認定ICP-MSパッケージは150万米ドルを超え、消耗品、サービス、クリーンルームの改修費用を含めると総所有コストは倍増します。小規模なファブにとっては、この費用が計測機器予算全体の20%に相当することもあり、調達の延期やリースモデルへの移行を引き起こし、市場全体の出荷台数の伸びを鈍化させています。

* 半導体グレードアルゴン供給の不足: ウクライナとロシアの主要なガス分離プラントにおける地政学的混乱により、超高純度アルゴンの需要が供給を上回り、スポット価格の高騰とリードタイムの長期化を招いています。純度不足により、一部の欧州ファブではICP-MSの稼働を停止したり、検出限界を下げたりせざるを得なくなり、スループットが制約され、能力拡張が遅れています。

# セグメント分析

* 製品タイプ別: シングル四重極型装置は、日常的な入荷材料スクリーニングにおける費用対効果の高さから、2024年の収益の48.7%を占め市場をリードしました。しかし、飛行時間型(TOF)構成は、同時全スペクトル取得により複雑な汚染の特定を数秒で行えるため、3Dチップアーキテクチャに不可欠であり、2030年までに6.5%のCAGRで成長すると予測されています。SEMIのメソッド検証基準が多元素スループットを重視しているため、TOFプラットフォームの市場規模は他のどの方式よりも速く拡大しています。

* アプリケーション別: 微量金属分析は、すべてのファブが化学品、水、空気中の分子汚染をデフォルトで評価するため、2024年には41.8%のシェアを占めました。しかし、薄膜厚さ測定は、ゲートオールアラウンド(GAA)トランジスタやウェハーレベルスタッキングが、光学ツールでは提供できない深さ分解金属マッピングを要求するため、6.6%のCAGRで加速しています。メモリおよびロジックプレーヤーが、拡散バリア層を単一ナノメートル精度でプロファイリングするためにレーザーアブレーションICP-MSに目を向けているため、薄膜計測の市場規模は拡大しています。

* エンドユーザー別: 統合デバイスメーカー(IDM)は、規模の経済とグローバルファブ間で機器を多重化する集中型ラボを反映し、2024年には39.1%の需要をリードしました。しかし、アウトソーシング半導体アセンブリ・テスト(OSAT)プロバイダーは、ファブレス設計会社がより多くの3Dパッケージングタスクを下流にシフトしているため、2030年までに7.01%と最も急激なCAGRを示すと予測されています。

* サンプリングインターフェース別: 溶液ネブライゼーションは、希釈がマトリックス抑制を緩和する高スループット液体分析に好まれるため、2024年には58.02%のシェアを維持しました。しかし、レーザーアブレーションは、サンプル前処理を不要にし、欠陥特定に不可欠なミクロン規模の空間分解能を達成するため、6.31%のCAGRで成長しています。

# 地域分析

* アジア太平洋地域: 中国、台湾、韓国における大規模なファブ建設により、2024年に47.31%の収益シェアを維持し、2030年までに6.32%のCAGRで成長すると予想されています。中国の2024年半導体刺激策では、ICP-MS助成金に470億米ドルが割り当てられ、台湾のTSMCの新しい4つの3nmファブは、汚染制御装置に合計2億米ドル以上を投資する予定です。

* 北米: Intelの200億米ドルのオハイオ州複合施設とTSMCのアリゾナ州メガファブに支えられ、第2位にランクされています。これらはいずれも計測セル用に数十台の半導体ICP-MSシステムを必要とします。連邦政府のCHIPS法は、国内の半導体製造を強化するために527億米ドルを割り当てており、これによりICP-MSシステムの需要がさらに高まるでしょう。

このレポートは、「世界の半導体ICP-MSシステム市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、産業バリューチェーン、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響まで、多角的に深く掘り下げています。

まず、市場規模と成長予測についてですが、2025年には1億9692万米ドルと評価されており、2030年までには2億5276万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.12%と見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 超高純度プロセス制御に対する需要の激化

* 5nm以下の半導体ノードの普及

* 3Dパッケージングおよびヘテロジニアスインテグレーションの拡大

* 東アジアにおけるファブ投資の増加

* ゲートオールアラウンド(GAA)トランジスタアーキテクチャへの移行

* 自律型ファブ最適化ソフトウェアの採用増加

一方で、市場の成長を抑制する要因も存在します。

* 高分解能ICP-MSプラットフォームの高額な設備投資

* 半導体グレードアルゴン供給の不足

* 厳格な廃酸処理規制

* 資格のある計測エンジニアの限られた可用性

特に、半導体グレードアルゴンの不足は、欧州や北米を中心にコスト上昇と装置の稼働時間への脅威となっています。

本レポートでは、市場を以下のセグメントに分けて詳細に分析しています。

* 製品タイプ別: シングル四重極ICP-MS、マルチコレクターICP-MS、高分解能ICP-MS、タイムオブフライトICP-MS。このうち、タイムオブフライトICP-MSプラットフォームは、迅速な多元素スペクトル分析が可能であるため、6.5%のCAGRで最も急速に成長すると予測されています。

* アプリケーション別: トレースメタル分析、汚染モニタリング、故障解析、薄膜厚さ測定。

* エンドユーザー別: 集積デバイスメーカー(IDM)、ピュアプレイファウンドリ、OSAT(Outsourced Semiconductor Assembly and Test)、材料サプライヤー、研究機関、その他のエンドユーザー。OSAT企業は、3Dパッケージングの増加をサポートし、ファブレス顧客からの汚染管理業務のアウトソーシングが増えているため、7.01%のCAGRで最も強い成長を示しています。

* サンプリングインターフェース別: 溶液ネブライゼーション、直接固体サンプリング、レーザーアブレーション。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカ。地域別では、アジア太平洋地域が収益の47.31%を占め、市場をリードしています。これは、中国、台湾、韓国における大規模なファブ建設が主な要因です。

競争環境については、市場は中程度の統合が進んでおり、上位3社が約60%の市場シェアを占めています。しかし、ニッチな企業やソフトウェア中心の新規参入企業からの圧力が高まっています。レポートでは、Agilent Technologies Inc.、Thermo Fisher Scientific Inc.、Shimadzu Corporation、JEOL Ltd.、HORIBA Ltd.など、主要なベンダー20社以上の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、本レポートは市場の機会と将来の展望についても分析しており、未開拓のニーズや課題を評価することで、市場参加者にとっての戦略的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 超高純度プロセス制御に対する需要の激化

- 4.2.2 5nm以下の半導体ノードの普及

- 4.2.3 3Dパッケージングとヘテロジニアス統合の拡大

- 4.2.4 東アジアにおけるファブ投資の増加

- 4.2.5 ゲートオールアラウンドトランジスタアーキテクチャへの移行

- 4.2.6 自律型ファブ最適化ソフトウェアの採用増加

- 4.3 市場の阻害要因

- 4.3.1 高分解能ICP-MSプラットフォームの高い設備投資コスト

- 4.3.2 半導体グレードアルゴン供給の不足

- 4.3.3 厳格な廃酸処理規制

- 4.3.4 資格のある計測エンジニアの限られた可用性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 シングル四重極ICP-MS

- 5.1.2 マルチコレクターICP-MS

- 5.1.3 高分解能ICP-MS

- 5.1.4 飛行時間型ICP-MS

- 5.2 用途別

- 5.2.1 微量金属分析

- 5.2.2 汚染モニタリング

- 5.2.3 故障解析

- 5.2.4 薄膜厚さ測定

- 5.3 エンドユーザー別

- 5.3.1 垂直統合型デバイスメーカー (IDM)

- 5.3.2 ピュアプレイファウンドリ

- 5.3.3 半導体後工程受託サービス (OSAT)

- 5.3.4 材料サプライヤー

- 5.3.5 研究機関

- 5.3.6 その他のエンドユーザー

- 5.4 サンプリングインターフェース別

- 5.4.1 溶液ネブライゼーション

- 5.4.2 直接固体サンプリング

- 5.4.3 レーザーアブレーション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Agilent Technologies Inc.

- 6.4.2 Thermo Fisher Scientific Inc.

- 6.4.3 PerkinElmer Inc.

- 6.4.4 Shimadzu Corporation

- 6.4.5 Analytik Jena GmbH

- 6.4.6 Nu Instruments Limited

- 6.4.7 Spectro Analytical Instruments GmbH

- 6.4.8 GBC Scientific Equipment Pty Ltd

- 6.4.9 Hitachi High-Tech Analytical Science Ltd

- 6.4.10 Elemental Scientific Inc.

- 6.4.11 Skyray Instrument Co. Ltd

- 6.4.12 Teledyne Leeman Labs Inc.

- 6.4.13 Analytik Jena Trading (Shanghai) Co. Ltd

- 6.4.14 Beijing Huaketai Instrument Co. Ltd

- 6.4.15 JEOL Ltd.

- 6.4.16 Bruker Corporation

- 6.4.17 Rigaku Corporation

- 6.4.18 Aurora Biomed Inc.

- 6.4.19 Leeman Lab Inc.

- 6.4.20 HORIBA Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体ICP-MSシステムは、半導体製造プロセスにおいて極めて重要な役割を果たす、高感度な元素分析装置でございます。その定義、種類、用途、関連技術、市場背景、そして将来展望について詳しくご説明いたします。

まず、定義についてでございます。ICP-MSとは、誘導結合プラズマ質量分析法(Inductively Coupled Plasma Mass Spectrometry)の略称です。アルゴンプラズマを用いて試料をイオン化し、そのイオンを質量分析計で分離・検出することで、試料中に含まれる元素の種類と量を高感度で分析する技術でございます。半導体ICP-MSシステムは、このICP-MS技術を半導体産業の特殊な要求に合わせて最適化・特化したものであり、特に超微量な金属不純物の検出と定量に強みを持っています。半導体デバイスの性能や歩留まりは、製造プロセスにおけるわずかな不純物によって大きく左右されるため、ppt(parts per trillion:1兆分の1)やppq(parts per quadrillion:1000兆分の1)レベルの超高感度分析が不可欠となります。このシステムは、このような極限の清浄度管理を可能にするための基幹技術として位置づけられています。

次に、種類についてでございます。半導体ICP-MSシステムには、用途や分析ニーズに応じていくつかの種類がございます。

一つ目は、標準的なICP-MSシステムに、半導体グレードの試薬やクリーンな環境での操作に対応するための改良が施されたものです。

二つ目は、高分解能ICP-MS(HR-ICP-MS)でございます。これは、質量スペクトル上の干渉を分離し、より正確な定量分析を可能にするもので、特に複雑なマトリックスや極低濃度の元素分析において威力を発揮します。

三つ目は、衝突/反応セル型ICP-MS(CRC-ICP-MS)でございます。セル内にヘリウムや水素などのガスを導入し、ポリ原子イオンによる干渉を除去することで、特定の元素の検出限界を大幅に向上させます。半導体分野では、特にシリコンやアルゴン由来の干渉が問題となるため、この技術は非常に広く採用されています。

四つ目は、レーザーアブレーションICP-MS(LA-ICP-MS)でございます。これは、固体試料(例えばウェハーや薄膜)を直接レーザーでアブレーションし、発生した微粒子をICP-MSに導入して分析する手法です。試料の前処理が不要なため、迅速な分析が可能であり、表面や深さ方向の元素分布分析にも応用されます。

五つ目は、シングルパーティクルICP-MS(SP-ICP-MS)でございます。これは、ナノ粒子一つ一つを検出・特性評価する技術で、CMPスラリーやプロセス薬液中のナノ粒子汚染の管理に利用されます。

さらに、半導体分野では、微量な試料量に対応するためのフローインジェクションシステムや、自動希釈システム、ウェハー表面の不純物を濃縮するためのVPD(Vapor Phase Decomposition)装置との組み合わせなど、特殊な試料導入システムが不可欠でございます。

用途についてでございます。半導体ICP-MSシステムは、半導体製造プロセスのあらゆる段階で活用されています。

最も主要な用途の一つは、プロセス薬液の純度管理でございます。酸、アルカリ、溶剤、エッチング液、フォトレジスト、CMPスラリーなど、製造に使用されるあらゆる化学薬品中の鉄、銅、ニッケル、ナトリウム、カリウム、カルシウム、マグネシウムといった金属不純物をppt/ppqレベルで監視します。

次に、超純水(UPW)の分析でございます。ウェハーの洗浄に用いられる超純水中の微量金属不純物を継続的にモニタリングし、清浄度を維持します。

また、ウェハー表面汚染の分析も重要な用途です。洗浄、エッチング、成膜などの各プロセスステップ後、ウェハー表面に残存する金属不純物を評価します。この際、VPD法や液滴エッチング法(DE法)を用いて表面の不純物を濃縮し、ICP-MSで分析することが一般的です。

薄膜の組成分析やドーパント濃度分析にも利用されます。成膜された薄膜の均一性や、ドーパントの適切な導入を確認するために不可欠です。

さらに、シリコンインゴットやスパッタリングターゲット材料、プロセスガスなどの原材料の純度管理、製造装置の部材からの溶出物評価、さらには故障解析や研究開発における不純物起因の不良原因特定など、多岐にわたる場面でその分析能力が活用されています。

関連技術についてでございます。半導体ICP-MSシステムの性能を最大限に引き出すためには、様々な関連技術が不可欠です。

試料前処理技術としては、前述のVPD法やDE法がウェハー表面分析に特化して開発されています。固体試料の溶解にはマイクロ波分解装置が用いられ、これら全てがクリーンルーム環境下で実施されます。

他の分析技術との連携も重要です。例えば、ウェハー表面の非破壊分析には全反射蛍光X線分析装置(TXRF)が用いられ、VPD-ICP-MSと相補的な関係にあります。表面・深さ方向分析には二次イオン質量分析装置(SIMS)やX線光電子分光装置(XPS)が、微小領域の元素分析には走査型電子顕微鏡(SEM)とエネルギー分散型X線分光器(EDX)の組み合わせが利用されます。これらの技術は、それぞれ得意とする分析領域が異なるため、総合的な評価には複数の分析手法の組み合わせが不可欠です。

また、分析結果の信頼性を確保するためには、クリーンルーム技術や超高純度試薬、高純度ガスなどのインフラが極めて重要でございます。近年では、ロボットによる試料自動搬送システムや、データ解析の自動化・AI化も進められています。

市場背景についてでございます。半導体ICP-MSシステム市場は、半導体産業の急速な発展とともに拡大を続けています。

半導体デバイスの微細化は、3nm、2nmといったプロセスノードへと進化しており、これに伴い、デバイス性能に影響を与える不純物の許容濃度はますます厳しくなっています。ごくわずかな不純物原子がデバイスの機能不全や歩留まり低下に直結するため、ppt/ppqレベルの超高感度分析が必須となっています。

また、FinFETやGAA(Gate-All-Around)構造のような3次元構造の導入や、高誘電率材料(High-k)、金属ゲートなどの新材料の採用は、新たな汚染源や分析対象元素の増加をもたらしており、ICP-MSシステムにはより広範な元素の超微量分析能力が求められています。

先端パッケージング技術の進化も、高純度材料とプロセスの重要性を高めています。

これらの技術的課題に加え、歩留まり向上は半導体メーカーにとって常に最重要課題であり、不純物管理は直接的に歩留まりに影響するため、ICP-MSシステムへの投資は継続的に行われています。グローバルな競争激化も、製造プロセスの品質管理と効率化を一層推進する要因となっています。

最後に、将来展望についてでございます。半導体ICP-MSシステムは、今後も半導体産業の進化に合わせてさらなる発展が期待されています。

一つは、さらなる検出限界の低減です。現在のppt/ppqレベルから、サブppq、あるいはそれ以下のレベルでの分析能力が求められるようになるでしょう。

二つ目は、分析速度の向上と自動化の進展です。インラインまたはニアラインでのリアルタイムモニタリングの需要が高まるにつれて、より迅速な分析と、ロボットによる試料搬送からデータ解析までの一貫した自動化が不可欠となります。AIを活用したデータ解析や異常検知、予知保全への応用も進むと考えられます。

三つ目は、直接固体分析技術の進化です。LA-ICP-MSなどの技術がさらに発展し、試料前処理なしでウェハーや薄膜を直接、高感度かつ高空間分解能で分析できるようになることで、分析時間の短縮と汚染リスクの低減が期待されます。

四つ目は、システムの小型化とクリーンルームへの統合性の向上です。限られたクリーンルームスペースに効率的に設置できるよう、装置のフットプリントの縮小が求められます。

五つ目は、特定のプロセスや材料に特化したシステムの開発です。例えば、EUVリソグラフィや次世代メモリ製造など、特定の先端プロセスにおける独自の不純物管理ニーズに対応する専用システムが登場する可能性があります。

これらの進化を通じて、半導体ICP-MSシステムは、未来の半導体デバイス製造における品質と歩留まりを支える、より強力なツールへと発展していくことでしょう。