半導体産業の市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

半導体産業市場は、半導体デバイス(ディスクリート半導体、オプトエレクトロニクスなど)、テクノロジーノード(28nm)、ビジネスモデル(IDM、および設計/ファブレスベンダー)、最終用途産業(自動車、通信(有線および無線)、コンシューマー、産業用など)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体市場は、デジタル化の加速、人工知能(AI)の普及、モノのインターネット(IoT)デバイスの増加、自動車産業の変革といったメガトレンドに牽引され、かつてないほどのダイナミックな成長と変革の時期を迎えています。この市場は、ディスクリート半導体、オプトエレクトロニクス、センサー・MEMS、そして集積回路(IC)という主要な製品セグメントで構成されており、それぞれがスマートフォン、データセンター、自動車、産業機器、医療機器など、広範な最終用途産業において不可欠な役割を果たしています。特に、高性能コンピューティング(HPC)やエッジAIの需要増大は、市場全体の成長を強力に後押ししており、半導体は現代社会のあらゆる側面におけるイノベーションの基盤となっています。

市場のトレンドと推進要因

市場の成長を推進する主要な要因は以下の通りです。

1. AIアクセラレータ向けデータセンター需要の爆発的増加: 生成AIや大規模言語モデル(LLM)の急速な発展は、膨大な計算能力を要求し、データセンターにおけるAIアクセラレータ(特にNVIDIAのGPUやGoogleのTPU、AMDのMIシリーズなど)の需要を劇的に押し上げています。これらのアクセラレータは、AIモデルのトレーニングと推論の両方において不可欠であり、クラウドサービスプロバイダーやエンタープライズ企業による投資が活発化しています。この需要は、高性能メモリ(HBMなど)や、より高速なデータ転送を可能にするインターコネクト技術の進化も同時に加速させています。

2. エッジAIの普及とIoTデバイスの高度化: スマートフォン、スマート家電、産業用IoTデバイスなど、エッジデバイス上でのAI処理の需要が高まっています。これにより、低消費電力で高性能なAIチップやマイクロコントローラ、センサーの需要が増加しています。エッジAIは、リアルタイム処理、プライバシー保護、ネットワーク帯域幅の削減といった利点を提供し、自動運転、スマートシティ、スマートファクトリーといった分野での応用が期待されています。

3. 自動車産業における半導体コンテンツの増加: 電気自動車(EV)や自動運転技術の進化に伴い、自動車1台あたりの半導体搭載量(半導体コンテンツ)が飛躍的に増加しています。パワー半導体(SiC、GaN)、マイコン、センサー、AIプロセッサなどが、バッテリー管理システム、インフォテインメント、ADAS(先進運転支援システム)、自動運転システムにおいて不可欠となっています。自動車の「走るコンピュータ化」は、半導体市場の重要な成長ドライバーの一つです。

4. 5G/6G通信の展開とインフラ投資: 5Gネットワークのグローバルな展開は、基地局、データセンター、ユーザーデバイスにおけるRF半導体、ベースバンドプロセッサ、光通信部品などの需要を押し上げています。将来的には、6Gへの移行が、さらなる高速・大容量・低遅延通信を実現し、新たな半導体技術とインフラ投資を促進すると見込まれています。

5. 産業用機器および医療機器のデジタル化: 産業オートメーション、ロボティクス、スマートファクトリーの進展は、高信頼性、長寿命、高性能な産業用半導体の需要を創出しています。また、医療機器分野では、画像診断装置、ウェアラブルヘルスケアデバイス、遠隔医療システムなどの高度化に伴い、高精度センサー、低消費電力プロセッサ、特殊なアナログICの需要が高まっています。

これらの要因が複合的に作用し、半導体市場は今後も力強い成長を続けると予測されています。特に、AIとデータ駆動型社会への移行は、半導体産業に未曾有の機会をもたらしています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIアクセラレータに対するデータセンターの爆発的な需要

- 4.2.2 消費者向けIoTデバイスにおけるユビキタスなエッジAI

- 4.2.3 自動車のゾーンアーキテクチャへの移行(EVおよびADAS)

- 4.2.4 米国、EU、インド、MENA地域におけるオンショアリング奨励策

- 4.2.5 ヘテロジニアス統合によるコスト削減の転換点

- 4.2.6 チップレット市場の商業化(UCIe/IP再利用)

-

4.3 市場の阻害要因

- 4.3.1 2nm以下のリソグラフィにおける持続的なボトルネック

- 4.3.2 地政学的な輸出管理の激化(米中、中蘭)

- 4.3.3 ファウンドリクラスターにおける水と電力の不足

- 4.3.4 5nm以下のプロセスエンジニアリングにおける人材不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(価値および数量)

-

5.1 半導体デバイス別

- 5.1.1 ディスクリート半導体

- 5.1.1.1 ダイオード

- 5.1.1.2 トランジスタ

- 5.1.1.3 パワートランジスタ

- 5.1.1.4 整流器およびサイリスタ

- 5.1.1.5 その他のディスクリートデバイス

- 5.1.2 オプトエレクトロニクス

- 5.1.2.1 発光ダイオード (LED)

- 5.1.2.2 レーザーダイオード

- 5.1.2.3 イメージセンサー

- 5.1.2.4 フォトカプラ

- 5.1.2.5 その他のデバイスタイプ

- 5.1.3 センサーおよびMEMS

- 5.1.3.1 圧力

- 5.1.3.2 磁場

- 5.1.3.3 アクチュエーター

- 5.1.3.4 加速度およびヨーレート

- 5.1.3.5 温度およびその他

- 5.1.4 集積回路

- 5.1.4.1 アナログ

- 5.1.4.2 マイクロ

- 5.1.4.2.1 マイクロプロセッサ (MPU)

- 5.1.4.2.2 マイクロコントローラ (MCU)

- 5.1.4.2.3 デジタルシグナルプロセッサ

- 5.1.4.3 ロジック

- 5.1.4.4 メモリ

-

5.2 テクノロジーノード別 (これはICセグメントにのみ適用され、ディスクリートおよびオプトエレクトロニクスセグメントには適用されません)

- 5.2.1 < 3nm

- 5.2.2 3nm

- 5.2.3 5nm

- 5.2.4 7nm

- 5.2.5 16nm

- 5.2.6 28nm

- 5.2.7 > 28nm

-

5.3 ビジネスモデル別

- 5.3.1 IDM

- 5.3.2 設計/ファブレスベンダー

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 通信 (有線および無線)

- 5.4.3 消費者

- 5.4.4 産業

- 5.4.5 コンピューティング/データストレージ

- 5.4.6 政府 (航空宇宙および防衛)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Intel Corporation

- 6.4.2 Samsung Electronics Co., Ltd.

- 6.4.3 Taiwan Semiconductor Manufacturing Company (TSMC) Ltd.

- 6.4.4 SK hynix Inc.

- 6.4.5 Micron Technology Inc.

- 6.4.6 Broadcom Inc.

- 6.4.7 Qualcomm Inc.

- 6.4.8 NVIDIA Corporation

- 6.4.9 Advanced Micro Devices (AMD) Inc.

- 6.4.10 STMicroelectronics N.V.

- 6.4.11 Infineon Technologies AG

- 6.4.12 NXP Semiconductors N.V.

- 6.4.13 Analog Devices Inc.

- 6.4.14 onsemi (ON Semiconductor Corp.)

- 6.4.15 Renesas Electronics Corp.

- 6.4.16 Microchip Technology Inc.

- 6.4.17 Rohm Co., Ltd.

- 6.4.18 Marvell Technology Inc.

- 6.4.19 MediaTek Inc.

- 6.4.20 ASE Technology Holding Co., Ltd.

- 6.4.21 Amkor Technology Inc.

- 6.4.22 Jiangsu Changjiang Electronics Technology Co., Ltd.

- 6.4.23 Powertech Technology Inc.

- 6.4.24 Teradyne Inc.

- 6.4.25 Advantest Corp.

- 6.4.26 KLA Corp.

- 6.4.27 Applied Materials Inc.

- 6.4.28 ASML Holding N.V.

- 6.4.29 Lam Research Corp.

- 6.4.30 Tokyo Electron Ltd.

- 6.4.31 SCREEN Holdings Co., Ltd.

- 6.4.32 Nikon Corp.

- 6.4.33 Hitachi High-Tech Corp.

- 6.4.34 Lasertec Corp.

- 6.4.35 GlobalFoundries Inc.

- 6.4.36 United Microelectronics Corp.

- 6.4.37 Semiconductor Manufacturing International Corp. (SMIC)

- 6.4.38 Hua Hong Semiconductor Ltd.

- 6.4.39 Powerchip Semiconductor Manufacturing Corp.

- 6.4.40 Silicon Motion Technology Corp.

- 6.4.41 Shin-Etsu Chemical Co., Ltd.

- 6.4.42 GlobalWafers Co., Ltd.

- 6.4.43 Indium Corp.

- 6.4.44 DuPont de Nemours Inc.

- 6.4.45 BASF SE

- 6.4.46 Henkel AG & Co. KGaA

- 6.4.47 Resonac Holdings Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体産業は、半導体デバイス(集積回路、ディスクリート半導体など)の研究開発、設計、製造、販売を担う産業群を指します。現代社会のあらゆる電子機器や情報通信技術の基盤を形成しており、「産業のコメ」あるいは「産業の血液」とも称される、極めて重要な基幹産業でございます。トランジスタの発明以来、ムーアの法則に代表される技術革新を続け、情報化社会の発展を牽引してまいりました。

半導体産業は、その事業モデルによって多岐にわたる企業群で構成されております。

まず、IDM(Integrated Device Manufacturer:垂直統合型デバイスメーカー)は、半導体の設計から製造、組み立て、テストまでを一貫して自社で行う企業です。インテルやサムスン電子、マイクロンなどが代表的で、高い技術力と大規模な設備投資を必要とします。

次に、ファブレス(Fabless Semiconductor Company)は、半導体の設計と開発に特化し、製造は外部の専門企業に委託する企業です。クアルコム、NVIDIA、ブロードコム、AMDなどがこれに該当し、設備投資を抑えつつ、設計の専門性を高めることが可能です。

そして、ファウンドリ(Foundry)は、ファブレス企業からの委託を受けて、半導体の製造のみを行う専門企業です。台湾のTSMCが世界最大手であり、サムスン電子のファウンドリ部門、UMC、グローバルファウンドリーズなども主要なプレイヤーです。高度な製造技術と大規模な生産能力が求められます。

さらに、OSAT(Outsourced Semiconductor Assembly and Test:後工程専門企業)は、半導体チップの組み立て(パッケージング)と最終テストを専門に行う企業です。ASEテクノロジーやアムコー・テクノロジーなどが代表的で、半導体製造の後工程を担います。

また、EDA(Electronic Design Automation)ベンダーは、半導体設計に不可欠なソフトウェアツールを提供する企業です。シノプシス、ケイデンス・デザイン・システムズ、メンター・グラフィックス(シーメンスEDA)などが主要な役割を果たし、複雑な回路設計を効率化します。

半導体製造装置メーカーは、半導体製造に必要な各種装置を提供する企業です。露光装置のアスML、成膜・エッチング装置のアプライドマテリアルズや東京エレクトロン、検査装置のKLAなどが世界市場を牽引しており、日本の企業も高いシェアを誇ります。

最後に、半導体材料メーカーは、シリコンウェーハ、フォトレジスト、高純度ガス、ターゲット材など、半導体製造に不可欠な各種材料を提供する企業です。信越化学工業、SUMCO、JSR、東京応化工業など、日本の企業が世界的に高い競争力を持っています。

半導体デバイスの種類としては、CPUやGPU、ASICなどのロジックIC、DRAMやNANDフラッシュなどのメモリIC、電源管理ICやセンサーなどのアナログIC、ダイオードやトランジスタなどのディスクリート半導体、LEDやイメージセンサーなどの光半導体など、多岐にわたります。

半導体は、現代社会のあらゆる分野で不可欠な存在となっております。

民生機器では、スマートフォン、パーソナルコンピューター、テレビ、ゲーム機、デジタルカメラ、家電製品など、私たちの日常生活に密着した製品の頭脳として機能します。

自動車においては、ADAS(先進運転支援システム)、インフォテインメントシステム、エンジン制御、電動パワートレイン(EV/HEV)など、自動車の電子化・知能化を支える重要な部品です。特に、パワー半導体や車載用マイコンの需要が高まっています。

産業機器では、工場自動化(FA)システム、ロボット、医療機器、スマートグリッド、IoTデバイスなど、産業の効率化と高度化に貢献します。

データセンター・クラウドでは、サーバー、ネットワーク機器、ストレージ、AIアクセラレーターなど、膨大なデータを処理し、クラウドサービスを支える基盤となります。

通信インフラでは、5G基地局、光通信システム、ルーター、スイッチなど、高速・大容量通信を実現するための重要な役割を担います。

その他、航空宇宙・防衛分野や、量子コンピューティング、先進センサー、ウェアラブルデバイスなど、新たな技術分野の発展にも半導体は不可欠です。

半導体産業は、極めて高度で複雑な技術の集合体でございます。

前工程(Front-end Process)では、微細な回路パターンをウェーハに転写するフォトリソグラフィ(EUV露光技術など)、不要な材料を除去するエッチング、ウェーハ上に薄膜を形成する成膜(CVD、PVD)、半導体の電気的特性を制御するイオン注入、ウェーハ表面を平坦化するCMP(Chemical Mechanical Planarization)、そして製造工程ごとの洗浄技術などが主要な技術です。

後工程(Back-end Process)では、ウェーハから個々のチップを切り出すダイシング、チップをパッケージ基板に固定するダイボンディング、チップとパッケージ基板を電気的に接続するワイヤーボンディング/フリップチップ、チップを外部環境から保護するパッケージング、そして複数のチップを統合し性能向上と小型化を図る先進パッケージング(3D積層IC、チップレット、ファンアウトWLPなど)が重要です。

設計技術としては、回路設計から検証までを支援するEDAツール、再利用可能な機能ブロックであるIP(Intellectual Property)コア、複数の機能を一つのチップに統合するSoC(System on Chip)設計などがあります。

材料技術は、高純度シリコンウェーハ、化合物半導体(GaN、SiCなど)、フォトレジスト、高純度ガスなど、半導体の性能と歩留まりを左右する重要な要素です。

テスト技術は、ウェーハテスト、最終テスト、バーンインテストなど、半導体デバイスの品質と信頼性を保証するための各種試験技術です。

半導体産業は、その誕生以来、技術革新と市場拡大を繰り返してまいりました。

1947年のトランジスタ発明に始まり、1958年の集積回路(IC)の発明を経て、ムーアの法則に沿った微細化と集積化が進展し、コンピューターやインターネットの普及を可能にしました。

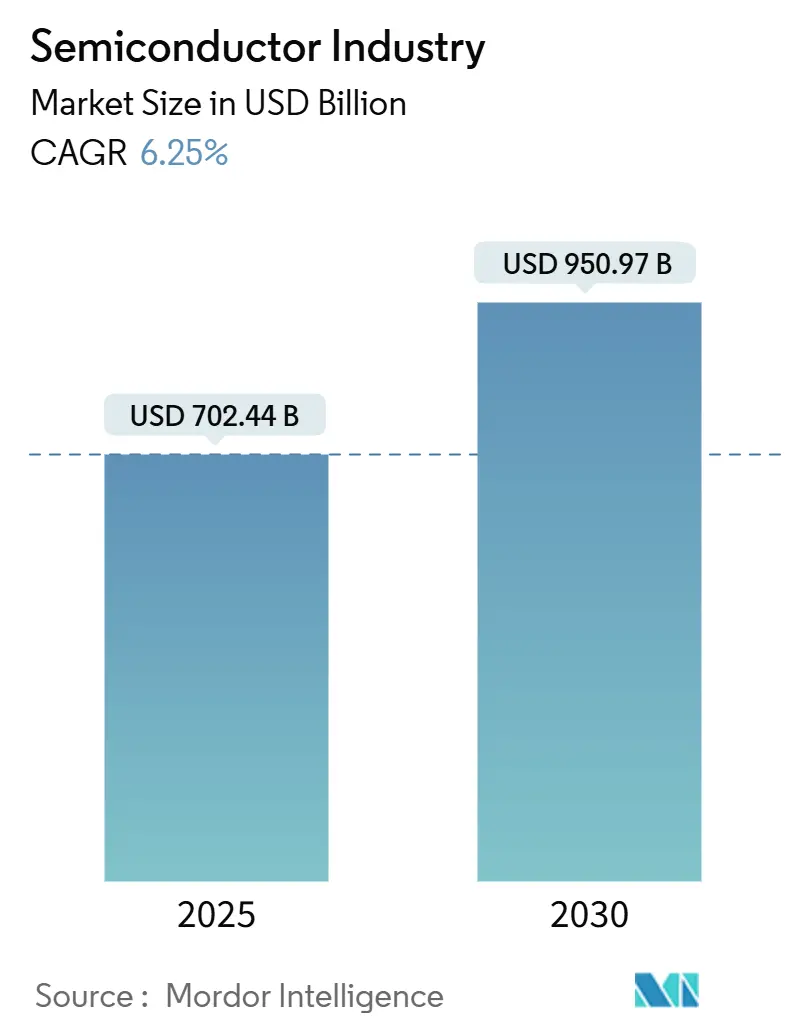

現在の世界の半導体市場は年間5000億ドルを超える巨大な規模に達しており、デジタル化の進展とともに今後も成長が見込まれています。IDM、ファブレス、ファウンドリ、装置、材料メーカーがそれぞれ専門性を高め、国際的な分業体制を築いています。

半導体は、経済安全保障上の戦略物資と位置づけられており、米国と中国の技術覇権争いの中心にあります。各国政府は、自国での半導体生産能力強化やサプライチェーンの強靭化に向けた巨額の補助金政策(例:米国のCHIPS法、欧州のEU Chips Act、日本の半導体戦略)を打ち出しています。

主要な地域とプレイヤーとしては、設計(ファブレス)で圧倒的な強みを持つ米国(インテル、NVIDIA、クアルコムなど)、ファウンドリとメモリで世界的な競争力を持つ台湾・韓国(TSMC、サムスン電子、SKハイニックスなど)、半導体製造装置や材料分野で高い技術力と世界シェアを誇る日本(東京エレクトロン、信越化学工業など)が挙げられます。

半導体市場は、需要と供給のバランスによって周期的な変動(シリコンサイクル)を繰り返す特徴がありますが、近年はAI、IoT、5G、自動車の電動化・自動運転といった構造的な需要増により、市場の安定成長が期待されています。COVID-19パンデミックは、サプライチェーンの混乱とデジタル化の加速をもたらし、半導体不足を深刻化させ、半導体の重要性が改めて認識されることとなりました。

半導体産業は、今後も技術革新と市場拡大を続け、社会の進化を牽引していくことが期待されます。

技術的トレンドとしては、2nm、1.4nmといった次世代プロセスノードの開発によるさらなる微細化と集積化、チップレット技術や3D積層技術による先進パッケージングの進化が挙げられます。GaN(窒化ガリウム)やSiC(炭化ケイ素)といった新材料の導入は、パワー半導体や高周波デバイスの省エネルギー化と高性能化に貢献します。AI処理に特化したAIチップの多様化、量子コンピューティングやニューロモルフィックコンピューティングといった次世代コンピューティング技術の研究開発も進められています。

市場トレンドとしては、AI、IoT、5G/6G、自動車の電動化・自動運転が引き続き主要な成長ドライバーであり続けます。特に、エッジデバイスでのAI処理需要の増加は、新たな半導体市場を創出します。半導体製造における環境負荷低減、省エネルギー化、リサイクル技術の導入といったサステナビリティへの対応も重要視されます。地政学リスクを背景に、サプライチェーンの多様化と強靭化の動きが加速し、特定の地域への依存を減らし、より安定した供給体制を構築する動きが見られます。

一方で、課題も存在します。微細化の進展に伴う研究開発および製造コストの増大は、少数の企業しか最先端技術を追求できない状況を生み出しています。ムーアの法則の物理的限界が近づいており、新たな材料やアーキテクチャ、パッケージング技術による性能向上が求められます。半導体製造は大量の水や電力、特殊ガスを使用するため、環境への影響を最小限に抑える技術開発が不可欠です。また、国家間の対立や貿易摩擦といった地政学的リスクが、サプライチェーンの安定性や技術移転に影響を与える可能性もございます。高度な技術を支えるエンジニアや研究者の不足も深刻な課題であり、各国で人材育成への投資が強化されています。

半導体産業は、これらの課題を克服しつつ、今後もデジタル社会の進化を支え、新たな価値創造の源泉であり続けるでしょう。その動向は、世界の経済、技術、そして安全保障に深く関わるものとして、引き続き注目されてまいります。