半導体計測・検査装置市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

半導体計測・検査システム市場レポートは、測定タイプ(リソグラフィ計測、ウェーハ検査など)、テクノロジーノード(3nm未満、3nm、5nm、7nmなど)、半導体デバイスタイプ(ロジックIC、メモリICなど)、最終用途産業(家電、コンピューティングおよびデータセンターなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体計測・検査装置市場の概要:成長トレンドと予測(2025年~2030年)

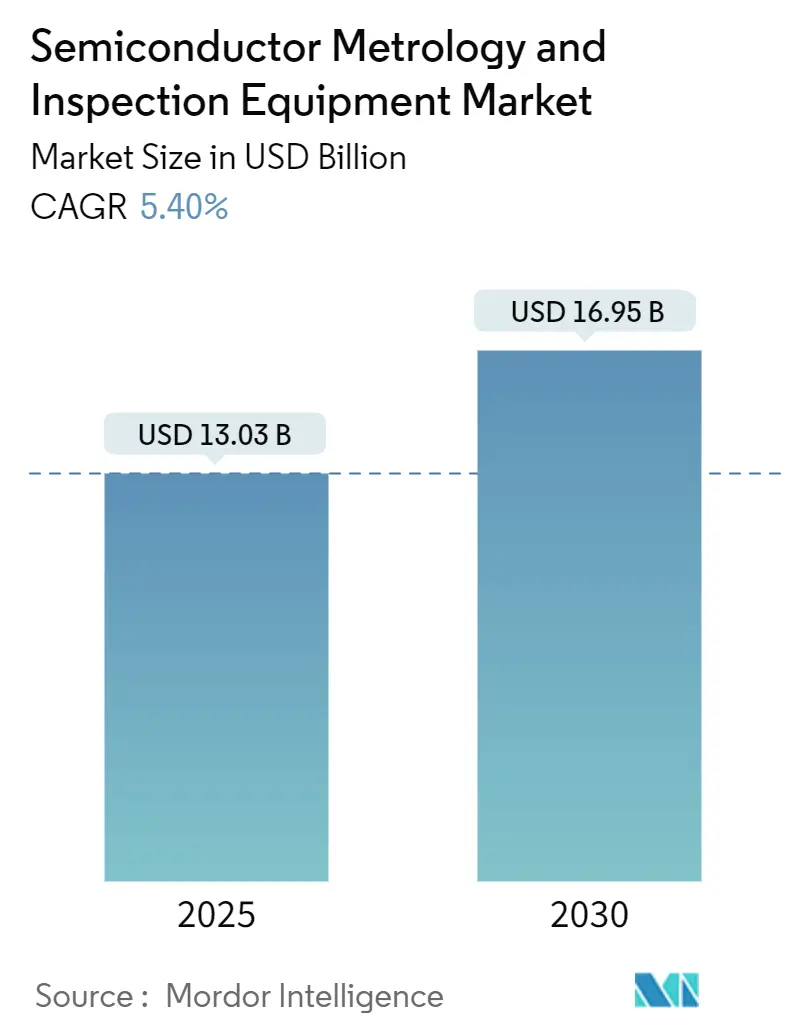

本レポートは、半導体計測・検査システム市場について、測定タイプ、テクノロジーノード、半導体デバイスタイプ、最終用途産業、および地域別にセグメント化し、2025年から2030年までの市場規模(米ドル)を予測しています。調査期間は2019年から2030年で、2025年の市場規模は130.3億米ドル、2030年には169.5億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.40%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度とされています。

市場分析と主要トレンド

半導体計測・検査システム市場は、容量主導の拡大から精度重視の投資へと移行しており、スループットよりもサブナノメートル精度が主要な価値ドライバーとなっています。この市場の勢いは、主に以下の3つの要因によって推進されています。

1. 7nm以下のクリティカルディメンション制御の必要性: ゲートオールアラウンド(GAA)トランジスタのような3次元構造は、クリティカルディメンションに対して0.5nmの測定精度を要求します。光学的手法が物理的限界に達する中、ハイブリッドEビームおよびX線検査プラットフォームの開発が促進されています。Intelが2024年のHigh-NA EUVスキャナーの全バッチを購入したことは、プロセスリーダーシップにおける高度な計測の重要性を示しています。オーバーレイ精度はサブナノメートル公差まで厳しくなっており、多層パターニングされた層全体で電気的性能を維持するために、統合されたアライメント計測が不可欠です。

2. 200層を超える3D NANDメモリの垂直スケーリング: 垂直フラッシュデバイスが200層を超え、薄膜計測ツールは10nm以下の個々の層を測定し、300mmウェーハ全体で0.1%未満の再現性を維持する必要があります。Samsungの300層スタックへのロードマップは、エッチング深さとスタック高さの均一性のインライン制御の必要性を強調しています。高帯域幅メモリ(HBM)は、スルーシリコンビア(TSV)のアライメントチェックと熱界面の均一性を日常的な検査に組み込み、メモリファブ内での計測支出の範囲を広げています。

3. 地理的生産を多様化する国家製造プログラムの採用: 台湾、韓国、中国における生産能力の増強が中心ですが、UAEやサウジアラビアにおける国家プロジェクトも市場に新たな成長をもたらしています。この分散型モデルは、ツールベンダーに対し、地域ごとにサービスインフラを複製し、異なるファブ間での一貫性を確保することを要求します。結果として、ベンダーは機器とリモート診断、多言語トレーニングモジュールをバンドルし、新しいファブの立ち上げ時間を短縮しています。

ファウンドリ事業者は、設備投資の15~20%をプロセス制御装置に割り当てており、歩留まり最適化が新たな戦略的要件となっています。競争上の差別化は、機械学習アルゴリズムが検査時間を短縮し、リアルタイムのプロセス調整を可能にするAI強化分析にかかっています。

一方で、市場の拡大を抑制する要因も存在します。ヘリウムや特殊ガスのサプライチェーン圧力、熟練した計測エンジニアの不足は、短期的な拡大を抑制し、消耗品やトレーニングサービスを組み込んだ統合ソリューションの開発を加速させています。また、EビームおよびEUVツールの高額な設備投資(先進的なEビームシステムで約1500万米ドル、EUV対応計測装置で約2500万米ドル)は、中小規模のファウンドリの導入を遅らせる要因となっています。クラウドベースの検査におけるデータセキュリティの懸念も、規制産業や防衛用途で制約となります。

セグメント分析

測定タイプ別:薄膜計測が3Dアーキテクチャで優位

薄膜計測は、2025年に半導体計測・検査システム市場規模の約20%を占め、2030年までに6.2%のCAGRで成長すると予測されています。3D NANDのスタック高さ制御や原子層堆積膜のコンフォーマリティチェックが、ツール受注を牽引しています。リソグラフィ計測は、すべてのリソグラフィセルに組み込まれたオーバーレイおよびクリティカルディメンションモジュールにより、依然として最大の収益源です。ハイブリッドボンディングへの移行も、高解像度表面プロファイリングツールの需要を増幅させています。AI分類はレシピ設定時間を20%短縮し、ファブのスループットを向上させています。

ウェーハ検査プラットフォームは、マルチスペクトル照明とEビームモジュールを共有ステージに統合し、待ち時間を短縮し、クロスモダリティ相関を可能にしています。Cognexが2024年にAI搭載3Dビジョンを発表したことは、マシンビジョンベンダーがフロントエンドファブに進出し、競争領域を拡大していることを示しています。

先進パッケージング検査、CMP(化学機械研磨)後計測、化合物半導体計測を含むその他のプロセス制御システムは、SiCやGaNパワーデバイスを探索するファブを取り込む高成長ながら小規模なニッチ市場を形成しています。

テクノロジーノード別:3nm未満の複雑性がプレミアム成長を牽引

3nm未満のカテゴリは、半導体計測・検査システム市場で最速の9.25%のCAGRを記録すると予測されています。これは、ゲートオールアラウンドトランジスタや裏面電力供給により、3次元測定の複雑性が増大しているためです。10-7nm帯はモバイルSoCラインからの相当な受注を吸収し続けており、14-22nm帯は自動車安全チップにとって依然として重要です。ASMLのHigh-NA EUVスキャナー(光学解像度8nm)は、0.3nmのレジストレーションエラーを達成できるオーバーレイ計測の並行アップグレードを必要とし、リソグラフィと検査の密接な連携を強調しています。

28nm以上のノードは、コストに敏感な消費者向けおよびIoT部品を対象としており、これらの場合、ファブは設備投資を最小限に抑えるために再製造されたレガシー計測ツールを利用しています。しかし、成熟したノードでさえ、抜本的な設備更新を必要とせずに歩留まりを向上させるためにAI分析を組み込んでおり、データサイエンスがあらゆるジオメトリに浸透していることを示しています。

半導体デバイスタイプ別:メモリICアプリケーションが成長をリード

メモリラインは、2025年に半導体計測・検査システム市場に大きく貢献し、HBMスタックや高層3D NANDが構造検証を必要とするため、ロジックを上回る8.5%のCAGRで成長すると予測されています。ロジックは、CPUやGPUのウェーハ投入量が多いことから、依然として最大の収益シェアを占めています。アナログ・ミックスドシグナルチップは、厚い金属層の測定に光学散乱計を使用し、パワーデバイスは銅クリップアタッチメントのボイド検出にX線システムを採用しています。

オプトエレクトロニクスは、クラウドデータセンターの相互接続におけるシリコンフォトニクスの需要により着実に拡大しており、50nm未満の導波路幅制御を必要とします。したがって、各デバイスクラスは独自の計測プロファイルを維持しており、サプライヤーは異なる測定ターゲットをカバーするためにツールセットを多様化する必要があります。

最終用途産業別:コンピューティングセンターがAI時代の需要を牽動

ハイパースケーラーのデータセンター支出は2024年から2026年にかけて大幅に増加しており、コンピューティングおよびデータセンターアプリケーションは半導体計測・検査システム市場で7.1%のCAGRで成長しています。家電製品は依然として最高のウェーハ生産量をもたらしますが、スマートフォンの買い替えサイクルが長期化するにつれて成長は鈍化しています。ADASの普及に伴い自動車需要は加速しており、厳格なゼロ欠陥目標を推進しています。

産業用IoTは、工場自動化コントローラーを駆動するパワーチップやミックスドシグナルチップを中心に、安定した収益を生み出しています。ヘルスケアおよび航空宇宙セグメントは、放射線耐性または生体適合性デバイスに対してプレミアム価格を支払い、資格認定サイクルを長期化させながら、特殊な計測ツールに対して堅牢なマージンを提供します。

地域分析

アジア太平洋地域の半導体計測・検査システム市場は、台湾、韓国、中国が圧倒的なシェアを占めています。ファウンドリ事業者は、設備予算の最大20%をプロセス制御に割り当てており、純粋な生産量よりも歩留まりを重視する戦略的転換を反映しているため、この地域は7.65%のCAGRで最も急速に成長しています。北米は、CHIPS Actのインセンティブにより、アリゾナ、テキサス、オハイオでのファブ建設が強化されています。

中東は小規模な基盤から出発していますが、UAEとサウジアラビアが設計からバックエンドテストまでを網羅する技術主権アジェンダを追求しているため、大幅なCAGRを達成しています。ヨーロッパは、自動車用半導体に関連して控えめながら安定した成長を維持しており、測定主導の歩留まり改善を重視するカーボンニュートラル指令に支えられています。南米とアフリカは初期段階ですが、パワーデバイスや組立作業のパイロットラインを誘致しており、小型計測プラットフォームの長期的な見通しを生み出しています。

競合状況

KLA、Applied Materials、ASMLといった既存企業が半導体計測・検査システム市場の大部分を支配しており、数十年にわたるプロセス制御の専門知識と統合されたソフトウェア分析を活用して顧客ロイヤルティを確保しています。KLAは2025年第1四半期に、ブロードバンドプラズマ検査および光学散乱計ツールの需要に牽引され、前年比で大幅な成長を報告しました。Applied Materialsは、Kokusai Electricの過半数株式を取得することでその地位を深め、バッチ炉の専門知識と計測サービスを連携させてターンキープロセスセルを提供しています。ASMLのHigh-NA EUVロードマップは、同社のYieldStarオーバーレイプラットフォームを支え、露光と検査の密接な連携を保証しています。

スタートアップ企業は、ハイブリッドボンディング、裏面電力供給、化合物半導体検査のギャップをターゲットにしており、俊敏性とニッチな専門化を通じて競争しています。ベンダーは、AI対応ソフトウェアサブスクリプション、予測メンテナンスサービス契約、サプライチェーンロジスティクスをバンドルして、初期ツール販売を超えた複数年収益源を創出する傾向を強めています。

2024年にはAI支援欠陥分類に関する特許出願が増加しており、次世代の競争力は光学系だけでなくアルゴリズムによっても支えられることを示しています。IEEEやSEMIなどの業界団体は、欠陥分類法やデータ形式の標準化を推進しており、ベンダーのロードマップに影響を与え、分散型製造ネットワークにおけるクロスファブベンチマーキングに不可欠なマルチベンダーデータ交換を促進しています。

半導体計測・検査装置業界の主要企業

* KLA Corporation

* Applied Materials Inc.

* Onto Innovation Inc.

* Thermo Fisher Scientific Inc.

* Hitachi Hi-Technologies Corporation (Hitachi Limited)

最近の業界動向

* 2025年8月: SkyWater TechnologyがInfineonのオースティン200mmファブを買収し、65-130nmの生産能力を追加し、600人の雇用を創出しました。

* 2025年7月: KKRの部分的な売却後、Applied MaterialsがKokusai Electricの最大株主となり、プロセス制御の範囲を拡大しました。

* 2025年6月: EntegrisがCHIPS Actから最大7500万米ドルの資金を確保し、コロラドスプリングスにFOUPおよびろ過製品の施設を建設することになりました。

* 2025年4月: ASMLが、8nmの解像度と40%高いイメージングコントラストを持つTWINSCAN EXE High-NA EUVスキャナーを発表しました。

半導体製造プロセスにおける半導体計測・検査システム市場に関する本レポートは、半導体製造の複雑な工程において、歩留まり維持とデバイス信頼性確保のために不可欠な計測・検査の重要性を詳細に分析しています。何百もの工程と数ヶ月に及ぶ製造期間を経て行われる半導体ウェーハ製造において、これらのプロセスは重要なポイントで確立されています。

市場は2025年に130.3億米ドルと評価され、2030年までに169.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.4%で成長する見込みです。これらのツールは、サブナノメートルスケールでの重要な寸法測定、欠陥検出、オーバーレイ精度の検証を行います。0.5nmのわずかなずれでもゲートオールアラウンドトランジスタに影響を及ぼす可能性があるため、精密な計測は歩留まりとデバイスの信頼性を直接的に保護します。

市場成長の主な推進要因としては、サブ7nmノード精度への需要の高まり、3D NANDおよび先進メモリ生産の拡大、アジア太平洋地域におけるファウンドリ能力の拡張が挙げられます。また、ハイブリッドボンディング計測の採用、ツールダウンタイムを削減するインサイチュAI分析、低欠陥歩留まりを推進する持続可能性の義務化も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。E-beamおよびEUVツールにかかる高額な設備投資、熟練した計測エンジニアの不足、ヘリウムや特殊ガスなどのサプライチェーンリスクが主な課題です。さらに、クラウドベースの検査におけるデータセキュリティへの懸念も挙げられます。

最も急速な収益拡大が見込まれるセグメントとしては、薄膜計測がCAGR 6.2%、3nm未満のテクノロジーノードが9.25%、メモリICラインが8.5%、コンピューティングおよびデータセンターのエンドユースが7.1%で成長すると予測されています。地域別では、アジア太平洋地域が最も高いCAGR 7.65%を記録しており、中国およびASEAN地域の製造イニシアチブがエンドツーエンドの計測インフラストラクチャを要求していることがその主な要因です。

主要なサプライヤーとしては、KLA Corporation、Applied Materials、ASMLが統合されたハードウェアとAI駆動型分析を通じて収益シェアを支配しています。Onto Innovation、Thermo Fisher Scientific、Nova Ltd.は専門的なプラットフォームを提供しています。

本レポートでは、市場を計測タイプ(リソグラフィ計測、ウェーハ検査、薄膜計測、その他のプロセス制御システム)、テクノロジーノード(3nm未満、3nm、5nm、7nm、14/16nm、28nm、28nm超)、半導体デバイスタイプ(ロジックIC、メモリIC、アナログおよびミックスドシグナルIC、パワーデバイス、オプトエレクトロニクス)、エンドユース産業(家電、コンピューティングおよびデータセンター、自動車および輸送、産業、ヘルスケアおよびライフサイエンス、航空宇宙および防衛、その他のエンドユーザー産業)、および地域(北米、南米、アジア太平洋、ヨーロッパ、中東およびアフリカ)にわたって詳細にセグメント化し、分析しています。

これらの分析を通じて、半導体計測・検査システム市場は、技術革新と製造プロセスの高度化に伴い、今後もその重要性を増し、着実な成長を続けることが期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 7nm以下のノード精度に対する需要の高まり

- 4.2.2 3D NANDおよび先進メモリ生産の成長

- 4.2.3 アジア太平洋地域におけるファウンドリ能力の拡大

- 4.2.4 ハイブリッドボンディング計測の採用

- 4.2.5 インサイチュAI分析によるツールダウンタイムの削減

- 4.2.6 低欠陥歩留まりを推進する持続可能性の義務

- 4.3 市場抑制要因

- 4.3.1 EビームおよびEUVツールの高額な設備投資

- 4.3.2 熟練した計測エンジニアの不足

- 4.3.3 ヘリウムおよび特殊ガスのサプライチェーンリスク

- 4.3.4 クラウドベース検査におけるデータセキュリティの懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 測定タイプ別

- 5.1.1 リソグラフィ計測

- 5.1.1.1 オーバーレイ

- 5.1.1.2 寸法測定装置

- 5.1.1.3 マスク検査および計測

- 5.1.2 ウェーハ検査

- 5.1.3 薄膜計測

- 5.1.4 その他のプロセス制御システム

- 5.2 テクノロジーノード別

- 5.2.1 3 nm未満

- 5.2.2 3 nm

- 5.2.3 5 nm

- 5.2.4 7 nm

- 5.2.5 14/16 nm

- 5.2.6 28 nm

- 5.2.7 28 nm超

- 5.3 半導体デバイスタイプ別

- 5.3.1 ロジックIC

- 5.3.2 メモリIC

- 5.3.3 アナログおよびミックスドシグナルIC

- 5.3.4 パワーデバイス

- 5.3.5 オプトエレクトロニクス

- 5.4 最終用途産業別

- 5.4.1 家庭用電化製品

- 5.4.2 コンピューティングおよびデータセンター

- 5.4.3 自動車および輸送

- 5.4.4 産業用

- 5.4.5 ヘルスケアおよびライフサイエンス

- 5.4.6 航空宇宙および防衛

- 5.4.7 その他の最終用途産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 ベンダー市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ASML Holding N.V.

- 6.4.2 KLA Corporation

- 6.4.3 Applied Materials, Inc.

- 6.4.4 Onto Innovation Inc

- 6.4.5 Hitachi High-Tech Corporation

- 6.4.6 Thermo Fisher Scientific Inc

- 6.4.7 Hamamatsu Photonics K.K.

- 6.4.8 Nova Measuring Instruments Ltd.

- 6.4.9 Lasertec Corporation

- 6.4.10 Camtek Ltd.

- 6.4.11 JEOL Ltd.

- 6.4.12 Nikon Corporation

- 6.4.13 Tokyo Electron Limited

- 6.4.14 SCREEN Semiconductor Solutions Co., Ltd.

- 6.4.15 Advantest Corporation

- 6.4.16 Carl Zeiss AG

- 6.4.17 Merck KGaA

- 6.4.18 Toray Engineering Co., Ltd.

- 6.4.19 Microtronic, Inc.

- 6.4.20 Bruker Corporation

- 6.4.21 Nordson Corporation

- 6.4.22 Confovis GmbH

- 6.4.23 Comet Yxlon GmbH (Comet Holding AG)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体計測・検査装置は、半導体デバイス製造プロセスにおいて、ウェーハやチップの電気的特性、物理的形状、回路パターン、材料品質、微細欠陥などを高精度かつ効率的に測定・検査する装置群です。これらは、半導体製品の品質保証、歩留まり向上、製造プロセスの最適化に不可欠な役割を担います。半導体の微細化、高集積化、複雑化が進む現代において、その性能と信頼性確保のため、製造工程の各段階で多岐にわたる検査が実施されています。

半導体計測・検査装置は、機能や検査対象に応じて多種多様に分類されます。

電気的特性検査装置には、デバイスの機能、速度、消費電力などを電気的に評価する「テスタ」(LSI、メモリ、SoCテスタなど)があります。テスタと連携し、ウェーハ上のチップに電気的に接触する「プローバ」も重要です。また、トランジスタの基本的な電気特性を測定する「パラメトリックテスタ」は、プロセスモニターウェーハの評価に用いられます。

外観検査装置は、ウェーハやチップの物理的状態を検査します。回路パターンに欠陥がないかを設計データと比較する「パターン検査装置」(光学式、電子線式)、ウェーハ表面の微細な異物を検出する「異物検査装置」(レーザー散乱方式など)、回路パターンの線幅や間隔、重ね合わせ精度などを測定する「寸法測定装置」(CD-SEM、光学式CD測定装置など)が含まれます。

材料・膜質検査装置は、ウェーハや成膜された薄膜の品質を評価します。これには、膜厚や屈折率を測定する「膜厚測定装置」(エリプソメータ、分光反射膜厚計など)、結晶欠陥や不純物を検出する「結晶欠陥検査装置」(X線回折、フォトルミネッセンスなど)、そしてウェーハの平坦度や反りを測定する「形状測定装置」などがあります。

これらの多岐にわたる計測・検査装置は、半導体製造の各工程で連携し、製品の信頼性と性能を保証するための重要な役割を担っています。