車載用半導体メモリ市場:規模・シェア分析、成長動向と予測 (2026年~2031年)

車載用半導体メモリ市場レポートは、技術的役割別(コードストレージ、ワーキングメモリなど)、メモリタイプ別(DRAM、NANDフラッシュなど)、アプリケーション別(ADASおよび自動運転、デジタルコックピットなど)、車両タイプ別(乗用車、小型商用車など)、および地域別(北米、南米、欧州など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用半導体メモリ市場の概要

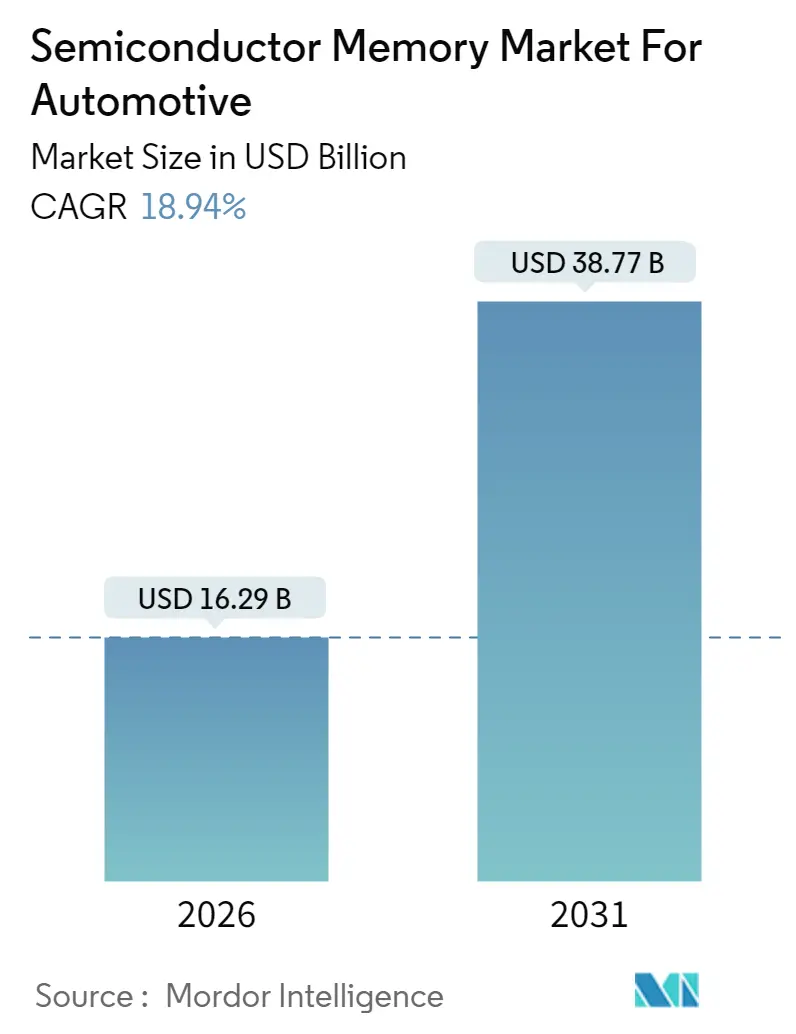

自動車用半導体メモリ市場は、2026年から2031年にかけて大幅な成長が見込まれています。2025年の137億ドルから、2026年には162.9億ドルに達し、2031年には387.7億ドルに拡大すると予測されており、この期間の年平均成長率(CAGR)は18.94%です。この成長は、ソフトウェア定義車両への移行、集中型コンピューティングドメインの採用、およびADAS(先進運転支援システム)の規制強化によって推進されています。

主要な市場動向(2025年のシェアと2031年までのCAGR)

* 技術役割別: 「ワーキングメモリ」が38.72%を占め、データストレージは20.02%のCAGRで成長すると予測されています。

* メモリタイプ別: 「DRAM」が31.85%を占め、「3D NAND Flash」は19.25%のCAGRで進展する見込みです。

* アプリケーション別: 「ADASおよび自動運転」が42.65%を占め、20.55%のCAGRで成長すると予測されています。

* 車両タイプ別: 「乗用車」が47.45%を占め、「小型商用車」が19.76%の最速CAGRを記録しています。

* 地域別: 「アジア太平洋地域」が37.95%の市場シェアを占め、19.88%のCAGRで成長すると予想されています。

市場成長の推進要因

1. ソフトウェア定義車両の採用: 自動車が継続的なソフトウェア更新と機能展開に依存する「走るデータセンター」へと変貌しており、メモリ密度と帯域幅の要件が大幅に増加しています。テスラのHardware 4.0のように、複数のLPDDR5スタックを統合し、リアルタイムでカメラやレーダーの入力を処理する例が見られます。

2. 集中型/ゾーン型E-Eアーキテクチャ: BMWのiDrive次世代システムのように、従来の100以上のECUを少数の高性能ドメインコントローラに統合することで、メモリリソースの効率的な割り当てが可能になります。これにより、各モジュールはより高いスループットと熱負荷耐性が求められ、64ビット幅のDRAMインターフェースや高速アクセスが主流となります。

3. MCUにおけるドメイン固有AIアクセラレータ: 高解像度カメラやレーダースタックは、従来のLPDDR4Xでは対応できない推論帯域幅を必要とします。NVIDIAのDRIVE Thorは、LPDDR5Xと2,000 TOPSのアクセラレータを組み合わせ、500GB/sを超える持続的なデータ供給を要求します。

4. レベル2+ ADAS ECUあたりのメモリコンテンツの増加: QualcommのSnapdragon Rideプラットフォームが示すように、自動化レベルが上がるごとにワーキングメモリがほぼ倍増します。レベル2で8~16GB、レベル3で16~32GB、レベル4で32GB以上が必要とされ、カメラ・LiDAR融合やリアルタイムマッピングなどが帯域幅を押し上げています。

5. OTA(Over-the-Air)更新サイクルのOEMによる広範な利用: OTAソフトウェア戦略はフラッシュ容量の要件を増加させ、次世代モジュールの耐久性のある交換サイクルを構築します。

6. 車載グレード3D NANDのコスト低下: コスト最適化された3D NANDと今後のMRAMオプションは、アプリケーションの対象範囲を拡大し、自動車メーカーが性能と部品コストのバランスをより効果的に取れるようにしています。

市場成長の抑制要因

1. 車載用シリコンサプライチェーンの変動性: 2024年の台湾地震が示すように、地理的に集中した製造拠点の脆弱性は、コントローラ生産の混乱やメモリのリードタイム延長を引き起こします。自動車向けラインは全体のウェーハ需要の10%未満であるため、供給不足時には優先順位が下がる傾向があります。

2. 民生用メモリとの高いASP(平均販売価格)ギャップ: AEC-Q100テスト、広範な温度スクリーニング、トレーサブルなパッケージングにより、車載用DRAMは民生用部品と比較して高価です。これにより、インドやブラジルなどのエントリーレベルモデルでは、必要な場合にのみGrade-1 DRAMを使用する混合グレードアーキテクチャが採用されることがあります。

3. 機能安全認証のリードタイム: 厳格な機能安全基準への準拠には長い認証期間が必要です。

4. 高密度モジュールにおける熱管理の限界: コンパクトな車両設計では、高密度メモリモジュールの熱管理が課題となります。

セグメント分析

* 技術役割別:

* ワーキングメモリ: 2025年に38.72%のシェアを占め、ADASやインフォテインメントユニットにおける高いリアルタイム処理負荷が要因です。高級EVでは集中型コンピューティングクラスタに最大32GBのLPDDR5が統合され、量産モデルも2027年までに16GBに移行すると予想されます。

* データストレージ: 車両がテラバイト規模のセンサーデータをエッジ分析用に収集するため、20.02%のCAGRで急成長しています。高容量3D NANDデバイスの長期的な需要を強化しています。

* ゾーン型アーキテクチャの登場により、安全、コックピット、パワートレインドメイン間で共有されるメモリプールが標準化され、モジュールあたりの性能向上と広帯域I/Oインターフェース、内蔵ECCエンジンへの移行が促進されています。

* メモリタイプ別:

* DRAM: 2025年の収益の31.85%を占め、センサーフュージョンや車両ダイナミクスなど、レイテンシが重要なワークロードで主導的な地位を維持しています。

* 3D NAND: ビットあたりのコスト低下とAEC-Q100カバレッジの拡大により、19.25%の成長率で進展しています。車載グレードUFS 4.1ドライブは、データレコーダーやOTAファームウェアリポジトリの標準ストレージソリューションとして登場しています。

* DRAMがコンピューティング集約型AIブロックを供給し、3D NANDが永続ストレージへの需要を支える補完的な関係が市場の中心にあります。

* アプリケーション別:

* ADASおよび自動運転: 2025年の収益の42.65%を占め、カメラ、レーダー、LiDARアレイの普及により2031年までに20.55%のCAGRで成長すると予測されています。レベル4のプロトタイプは、高忠実度知覚スタックをサポートするために64GBのDRAM予算とマルチテラバイトのSSDアレイを搭載しています。

* デジタルコックピットプラットフォーム: インフォテインメント、ナビゲーション、クラスタ機能を単一のハイパーバイザー制御コンピュータに統合し、リアルタイムグラフィックスレンダリングと音声AIサービスを必要とするため、2番目に大きなセグメントです。

* 車両タイプ別:

* 乗用車: 2025年の世界収益の47.45%を占め、商用車フリートと比較して生産台数が多く、技術更新サイクルが短いことが要因です。主流OEMがBセグメントおよびCセグメントモデルに先進運転支援機能や没入型インフォテインメント機能を導入することで、19.15%のCAGRが維持されると予想されます。

* 小型商用車: 特に自律ルート計画を利用するラストマイル配送バンは、小規模なベースからではありますが、最も急速に成長しているセグメントです。

* 大型商用トラック: 導入は遅いものの、24時間365日稼働や広い温度範囲といった独自のデューティサイクル要件があり、Grade-0(150°C)メモリ部品が必要です。テレマティクスや予測メンテナンス分析を考慮すると、大型トラック1台あたりの平均メモリ容量はすでに48GBを超えています。

地域分析

* アジア太平洋地域: 2025年に37.95%の市場シェアを占め、中国の積極的なEV普及目標と韓国の製造能力に支えられ、19.88%のCAGRでリードを拡大すると予想されています。韓国はSamsungとSK Hynixといった垂直統合型企業を活用し、グローバルTier-1との長期契約を確保しています。

* 北米: CHIPS法による520億ドルの補助金に支えられ、テキサス州、アリゾナ州、インディアナ州での車載用半導体生産の国内回帰を目指しています。テスラの垂直統合モデルやデトロイトのUltium BEVプラットフォームが主要な需要家です。

* 欧州: 欧州チップス法(430億ユーロ)を通じて戦略的自律性を確立しようとしており、ドイツのOEMとメモリメーカーがサプライチェーンの一部を現地化するためのコンソーシアムを形成しています。ISO 26262およびISO/SAE 21434に関する規制が、認証済みメモリソリューションの需要を高めています。

* 中東およびアフリカ: 絶対量では遅れをとっていますが、アラブ首長国連邦や南アフリカでのEV製造インセンティブを通じて牽引力を得ており、今後10年で新たなフロンティアとなる可能性を秘めています。

競争環境

市場は中程度の集中度を示しており、上位3社であるSamsung、Micron、SK Hynixが世界の車載用収益の大部分を占めています。これらの企業は、成熟した認定ライン、安定したウェーハ割り当て、主要OEMとの複数年供給契約を確保しています。Kioxia、Renesas、Infineonなどのセカンドティア企業は、高スループットUFSストレージやセキュリティ強化メモリコントローラなど、専門的なニッチ市場に進出しています。競争上の差別化は、メモリとAIアクセラレーションまたはセキュリティIPを組み合わせたバンドル製品に基づいています。メモリ、コントローラ、ファームウェア、診断機能を含む完全なサブシステムをGrade-1の信頼性基準で提供できるベンダーが、プラットフォームレベルの採用を確保する上で有利な立場にあります。

主要プレイヤー:

* Samsung Electronics Co., Ltd.

* Micron Technology, Inc.

* SK hynix Inc.

* Kioxia Holdings Corp.

* Infineon Technologies AG

最近の業界動向

* 2025年1月: Samsung Electronicsは、テキサス州の製造施設拡張に170億ドルを投じ、AEC-Q100 Grade 1ターゲットのLPDDR5Xおよび車載用SSDラインを追加すると発表しました。

* 2024年12月: Micron Technologyは、ニューヨーク州の工場拡張を150億ドルで完了し、ISO 26262準拠の車載グレードDRAMおよび3D NANDを製造します。

* 2024年11月: SK Hynixは、インディアナ州での生産に対しCHIPS法から38.7億ドルの助成金を受け、次世代EVプラットフォーム向け高帯域幅車載用メモリに注力します。

* 2024年10月: Kioxiaは、自律走行データロギング向けに4,200 MB/sのシーケンシャルリード速度を持つ車載用UFS 4.1を発表しました。

本レポートは、車載用半導体メモリ市場に関する詳細な分析を提供しており、市場の定義、調査範囲、および調査方法について説明しています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。市場は2031年までに387.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.94%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ソフトウェア定義車両(SDV)の採用拡大

* 集中型/ゾーン型E-E(電気・電子)アーキテクチャへの移行

* MCU(マイクロコントローラユニット)内部におけるドメイン特化型AIアクセラレータの搭載

* レベル2+ADAS(先進運転支援システム)ECUあたりのメモリ搭載量の増加

* OEMによるOTA(Over-The-Air)アップデートサイクルの広範な利用

* 車載用3D NANDのコスト低下

一方で、市場の成長を抑制する要因も存在します。

* 車載用シリコンサプライチェーンの変動性

* 民生用メモリと比較した高い平均販売価格(ASP)のギャップ

* 機能安全認証にかかるリードタイムの長期化

* 高密度モジュールにおける熱管理の限界

その他、マクロ経済要因が市場に与える影響、業界のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の全体像が深く掘り下げられています。

市場規模と成長予測は、以下の多様なセグメントに基づいて詳細に分析されています。

* 技術的役割別: コードストレージ、ワーキングメモリ、データストレージ、その他(ブート、ログなど)。

* メモリタイプ別: DRAM、NANDフラッシュ、NORフラッシュ、MRAMおよび新興NVM。特に、車載用3D NANDは2031年まで19.25%のCAGRで成長すると予測されています。また、MRAMは、瞬時起動、フェイルセーフロギング、不揮発性ストレージ、無制限の書き込み耐久性を提供し、最近ではグレード1のバリアントがリリースされています。

* アプリケーション別: ADASおよび自動運転、デジタルコックピット、パワートレイン、シャシーおよび安全性、ボディおよび快適性。2025年の総売上高の42.65%を占めるADASおよび自動運転アプリケーションが最大の収益貢献セグメントとなっています。

* 車両タイプ別: 乗用車、小型商用車、大型商用車。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、東南アジアなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)。アジア太平洋地域は、世界の収益の37.95%を占め、韓国、台湾、中国に主要な製造拠点を有しており、車載用メモリ市場において極めて重要な役割を担っています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Samsung Electronics、Micron Technology、SK hynix、Kioxia Holdings、Infineon Technologies、Renesas Electronics、NXP Semiconductorsなどが挙げられ、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向がプロファイルされています。

最後に、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ソフトウェア定義型車両(SDV)の採用

- 4.2.2 集中型/ゾーン型E-Eアーキテクチャ

- 4.2.3 MCU内部のドメイン固有AIアクセラレータ

- 4.2.4 レベル2+ ADAS ECUあたりのメモリコンテンツの増加

- 4.2.5 OEMによる無線(OTA)アップデートサイクルの広範な利用

- 4.2.6 車載用3D NANDのコスト低下

- 4.3 市場の阻害要因

- 4.3.1 車載用シリコンサプライチェーンの変動性

- 4.3.2 消費者向けメモリとの高いASPギャップ

- 4.3.3 機能安全認証のリードタイム

- 4.3.4 高密度モジュールにおける熱管理の限界

- 4.4 マクロ経済要因が市場に与える影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 技術的役割別

- 5.1.1 コードストレージ

- 5.1.2 ワーキングメモリ

- 5.1.3 データストレージ

- 5.1.4 その他の役割(例:ブート、ログ)

- 5.2 メモリタイプ別

- 5.2.1 DRAM

- 5.2.2 NANDフラッシュ

- 5.2.3 NORフラッシュ

- 5.2.4 MRAMおよび新興NVM

- 5.3 アプリケーション別

- 5.3.1 ADASおよび自動運転

- 5.3.2 デジタルコックピット

- 5.3.3 パワートレイン

- 5.3.4 シャーシおよび安全

- 5.3.5 ボディおよび快適性

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 大型商用車

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Electronics Co., Ltd.

- 6.4.2 Micron Technology, Inc.

- 6.4.3 SK hynix Inc.

- 6.4.4 Kioxia Holdings Corporation

- 6.4.5 Infineon Technologies AG

- 6.4.6 Renesas Electronics Corporation

- 6.4.7 NXP Semiconductors N.V.

- 6.4.8 Winbond Electronics Corporation

- 6.4.9 Macronix International Co., Ltd.

- 6.4.10 GigaDevice Semiconductor Inc.

- 6.4.11 Integrated Silicon Solution, Inc. (ISSI)

- 6.4.12 Everspin Technologies, Inc.

- 6.4.13 Powerchip Technology Corporation

- 6.4.14 Transcend Information, Inc.

- 6.4.15 Kingston Technology Corporation

- 6.4.16 Swissbit AG

- 6.4.17 Virtium LLC

- 6.4.18 Alliance Memory, Inc.

- 6.4.19 AP Memory Technology Corp.

- 6.4.20 Semiconductor Manufacturing International Corp. (SMIC)

- 6.4.21 Tower Semiconductor Ltd.

- 6.4.22 Yangtze Memory Technologies Co. (YMTC)

- 6.4.23 Western Digital Corporation

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

車載用半導体メモリは、自動車に搭載される電子制御ユニット(ECU)や情報通信システム、先進運転支援システム(ADAS)、自動運転システムなど、多岐にわたるアプリケーションにおいてデータの保存や処理を担う半導体メモリの総称です。一般的な民生用メモリと比較して、極めて高い信頼性、耐久性、広範な動作温度範囲、そして機能安全性が求められる点が最大の特徴です。自動車の過酷な環境下(高温、低温、振動、衝撃、電磁ノイズなど)で長期間安定して動作し、かつ人命に関わるシステムの誤動作を防ぐための厳格な品質基準(AEC-Q100など)を満たす必要があります。

種類としては、用途に応じて様々なタイプが使い分けられています。不揮発性メモリとしては、プログラムコードや設定データ、地図データなどの長期保存に用いられるフラッシュメモリが主流です。特に、NOR型フラッシュメモリは、ランダムアクセス性能が高く、起動コード(ブートコード)の格納や小容量のファームウェアに適しています。一方、NAND型フラッシュメモリは、大容量化が容易でコスト効率が高いため、ADASやインフォテインメントシステムにおけるOS、アプリケーション、大容量の地図データ、録画データなどの保存に広く利用されています。また、EEPROMは、小容量の設定データやキャリブレーションデータの保存に用いられます。揮発性メモリとしては、CPUやGPUの作業領域として一時的なデータ保存に用いられるDRAMが挙げられます。特に、低消費電力のLPDDR(Low Power Double Data Rate)DRAMは、ADASや自動運転システムにおけるセンサーデータのリアルタイム処理やAI推論処理において、高速かつ大容量のデータ転送を支える重要な役割を担っています。SRAMは、CPUのキャッシュメモリや高速なバッファメモリとして、小容量ながら高速なアクセスが求められる箇所で使用されます。近年では、MRAM(磁気抵抗メモリ)やReRAM(抵抗変化型メモリ)、FeRAM(強誘電体メモリ)といった次世代不揮発性メモリも、高速性、高耐久性、低消費電力といった特性から、特定の車載アプリケーションでの採用が検討され始めています。

用途は非常に広範です。エンジン制御、トランスミッション制御、ブレーキ制御、パワーステアリング制御といった基幹ECUでは、ファームウェアやキャリブレーションデータの保存にNOR型フラッシュメモリやEEPROMが不可欠です。ADASにおいては、カメラやレーダー、LiDARなどのセンサーから得られる膨大なデータを一時的にDRAMで処理し、画像認識や物体検出、経路計画などのアルゴリズムを実行します。また、AIモデルのパラメータや学習済みデータはNAND型フラッシュメモリに保存されます。インフォテインメントシステムでは、OS、ナビゲーションシステム、マルチメディアコンテンツ、ユーザー設定などがNAND型フラッシュメモリに格納され、DRAMがアプリケーションの実行をサポートします。自動運転システムでは、さらに大規模なセンサーデータ処理、高精度地図データ、複雑なAIアルゴリズムの実行が必要となるため、極めて大容量かつ高速なDRAMとNAND型フラッシュメモリが求められます。その他、ボディ制御、バッテリー管理システム(BMS)、メータークラスターなど、車両内のあらゆる電子システムに車載用半導体メモリが組み込まれています。

関連技術としては、まずデータ保全のためのエラー訂正符号(ECC)が挙げられます。メモリセルに発生するエラーを検出し、訂正することで、データの信頼性を高めます。また、機能安全規格ISO 26262への準拠は必須であり、メモリコントローラやメモリ自体が安全設計されていることが求められます。広範な動作温度範囲(例えば-40℃から+125℃)での安定動作を保証するための設計や材料選定も重要です。さらに、振動や衝撃に耐えるための堅牢なパッケージング技術、電磁干渉(EMI)対策、そしてサイバーセキュリティの観点から、セキュアブート、データ暗号化、改ざん防止機能なども重要な要素となっています。製造プロセスにおいても、車載用途に特化した信頼性試験やスクリーニングが実施されます。

市場背景としては、自動車の電動化(EV化)、ADASの普及、そして自動運転技術の進化が、車載用半導体メモリ市場を牽引する主要な要因となっています。一台あたりのECU数が増加し、各ECUの処理能力向上に伴い、搭載されるメモリ容量も飛躍的に増大しています。特に、自動運転レベルの向上に伴い、センサーデータの種類と量が爆発的に増加し、それを処理するためのDRAMや、AIモデル、高精度地図データを保存するためのNAND型フラッシュメモリの需要が急増しています。近年発生した半導体不足は、車載用半導体メモリのサプライチェーンの重要性と脆弱性を浮き彫りにしました。自動車メーカーは、安定供給確保のため、半導体メーカーとの連携を強化する動きを見せています。

将来展望としては、まず自動運転レベルのさらなる高度化に伴い、メモリの大容量化と高速化が継続的に進むでしょう。特に、L3以上の自動運転では、リアルタイムでの膨大なデータ処理とAI推論が不可欠であり、テラバイト級のNAND型フラッシュメモリとギガバイト級のDRAMが搭載されることが予想されます。また、AIアクセラレータの進化に伴い、メモリとプロセッサの統合や、HBM(High Bandwidth Memory)のような広帯域メモリの採用も進む可能性があります。次世代不揮発性メモリであるMRAMやReRAMは、高速性、高耐久性、低消費電力といった特性から、特定のアプリケーション、例えば瞬時起動が求められるシステムや、頻繁な書き換えが発生するデータログ用途などでの採用が拡大する可能性があります。ソフトウェア定義型車両(SDV)への移行は、OTA(Over-The-Air)アップデートの頻度増加や、柔軟な機能追加を可能にするため、より大容量でセキュアなメモリの需要を高めます。サイバーセキュリティの脅威が増大する中で、メモリレベルでの強固なセキュリティ機能の実装も一層重要になるでしょう。最終的には、自動車が「走るデータセンター」へと進化する中で、車載用半導体メモリは、その中核を担う不可欠な要素として、技術革新と市場拡大を続けていくと考えられます。