半導体計測・検査装置市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

半導体計測・検査システム市場レポートは、測定タイプ(リソグラフィ計測、ウェーハ検査など)、テクノロジーノード(3nm未満、3nm、5nm、7nmなど)、半導体デバイスタイプ(ロジックIC、メモリICなど)、エンドユース産業(家庭用電化製品、コンピューティングおよびデータセンターなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

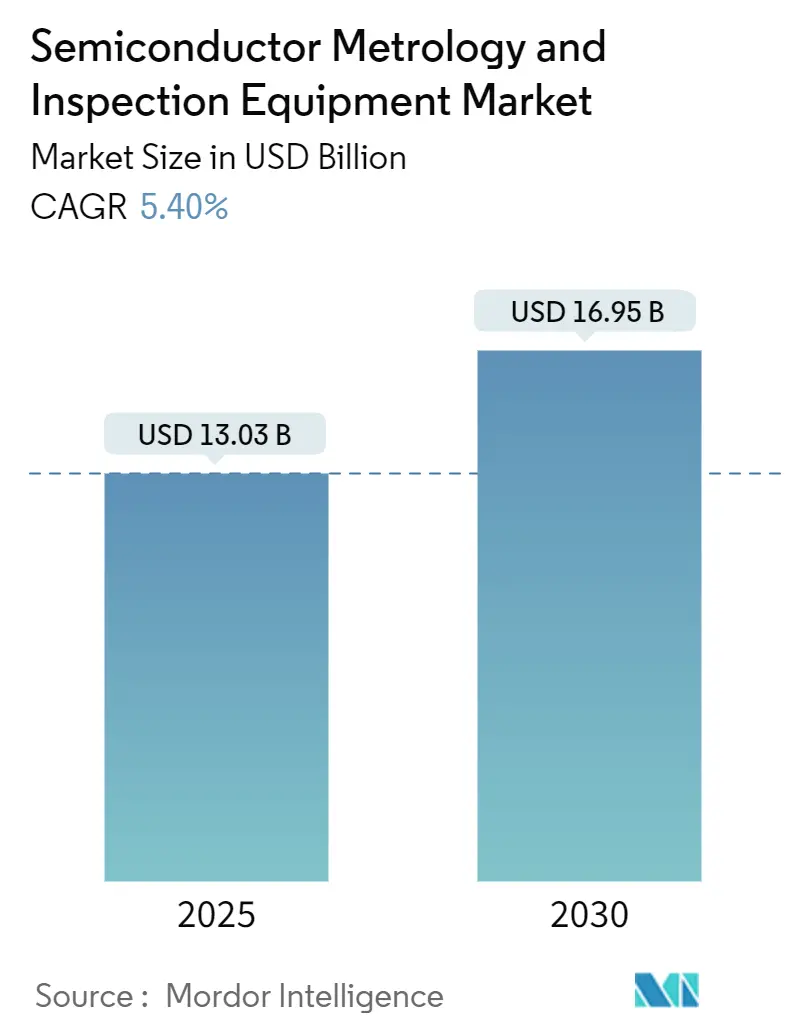

半導体計測・検査装置市場は、2025年に130.3億米ドル、2030年には169.5億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)5.40%で成長する見込みです。この市場は、計測タイプ(リソグラフィ計測、ウェーハ検査など)、テクノロジーノード(3nm未満、3nm、5nm、7nmなど)、半導体デバイスタイプ(ロジックIC、メモリICなど)、最終用途産業(家電、コンピューティング・データセンターなど)、および地域別にセグメント化されています。アジア太平洋地域が最大の市場であり、最も急速に成長する地域とされています。市場の集中度は中程度です。主要プレイヤーには、KLA Corporation、Applied Materials Inc.、Onto Innovation Inc.、Thermo Fisher Scientific Inc.、Hitachi Hi-Technologies Corporation(日立製作所)などが挙げられます。

市場概要

半導体計測・検査システム市場は、生産能力重視の拡大から、精度重視の投資へと戦略的な転換を遂げています。この変化は、スループットよりもサブナノメートル精度を中核的な価値ドライバーとするものです。市場の勢いは、主に以下の3つの要因によって推進されています。第一に、7nm以下のクリティカルディメンションを制御する必要性。第二に、200層を超える3D NANDメモリの垂直スケーリング。第三に、地理的な生産を多様化する国家製造プログラムの採用拡大です。

現在、ファウンドリ事業者は設備投資の15~20%をプロセス制御装置に割り当てており、これは歩留まり最適化が新たな戦略的要件となっていることを示しています。競争上の差別化は、AI強化型分析にかかっており、機械学習アルゴリズムが検査時間を短縮し、リアルタイムのプロセス調整を可能にしています。

一方で、ヘリウムや特殊ガスのサプライチェーンへの圧力、熟練した計測エンジニアの不足といった課題が短期的な市場拡大を抑制しています。これらの課題は、消耗品やトレーニングサービスを組み込んだ統合ソリューションの開発を加速させる要因ともなっています。

主要な市場動向と洞察

成長要因 (Drivers):

* 7nm以下のノード精度への需要増加(CAGRへの影響:+1.8%): 7nm以下のゲートオールアラウンドトランジスタは、クリティカルディメンションに対して0.5nmの計測精度を要求します。光学的手法が物理的限界に達する中、高アスペクト比の特性を解像できるハイブリッドEビームおよびX線検査プラットフォームの開発が促されています。Intelが2024年分のHigh-NA EUVスキャナーを全量購入したことは、プロセスリーダーシップにおける先端計測の重要性を示しています。オーバーレイ精度はサブナノメートル公差まで厳格化されており、多層パターニングにおける電気的性能を維持するために、統合されたアライメント計測が不可欠となっています。

* 3D NANDおよび先端メモリ生産の成長(CAGRへの影響:+1.2%): 垂直型フラッシュデバイスは現在200層を超えており、薄膜計測ツールは10nm以下の個々の層を計測し、300mmウェーハ全体で0.1%未満の繰り返し精度を維持することが求められています。Samsungの300層スタックへのロードマップは、エッチング深さやスタック高さの均一性をインラインで制御する必要性を強調しています。高帯域幅メモリ(HBM)は、スルーシリコンビア(TSV)のアライメントチェックや熱界面の均一性検査を日常的な検査に組み込んでおり、メモリファブにおける計測支出の範囲を広げています。

* アジア太平洋地域におけるファウンドリ能力の拡大(CAGRへの影響:+0.9%): 台湾、韓国、中国における生産能力の増強が引き続き中心ですが、UAEやサウジアラビアにおける国家プロジェクトも市場に新たな成長をもたらしています。分散型モデルでは、ツールベンダーが地域ごとにサービスインフラを複製し、異なるファブ間での一貫性を確保する必要があります。このため、ベンダーはリモート診断や多言語トレーニングモジュールを機器とバンドルし、新規ファブの立ち上げ時間を短縮しています。

* ハイブリッドボンディング計測の採用(CAGRへの影響:+08%): ハイブリッドボンディングは、3D積層デバイスの主要な実現技術であり、チップレット間の電気的および機械的接続を可能にします。この技術は、高密度な相互接続と低遅延を実現し、高性能コンピューティング(HPC)やAIアプリケーションにおいて不可欠です。接合前の表面平坦度、接合後のボイド検出、および接合界面の均一性といった精密な計測が、この技術の品質確保に不可欠であり、計測市場に新たな需要を生み出しています。

* AIと機械学習の統合(CAGRへの影響:+0.7%): 計測機器から生成される膨大なデータを分析し、プロセス最適化、欠陥予測、および歩留まり向上に活用するために、AIと機械学習の統合が進んでいます。これにより、リアルタイムでの意思決定が可能となり、生産効率が大幅に向上します。また、予知保全や自動化された欠陥分類システムも、計測ソリューションの価値を高めています。

これらの要因は、半導体計測市場の成長を牽引し、技術革新と生産能力の拡大を促進しています。市場は、より高度な精度、速度、および統合されたソリューションを求める傾向にあり、ベンダーはこれらの要求に応えるために継続的な研究開発投資を行っています。

半導体計測・検査装置市場に関する本レポートは、半導体製造プロセスにおける歩留まり維持と品質管理の重要性を強調しています。数百に及ぶウェーハ製造工程において、計測・検査は不可欠なプロセス制御システムとして機能しています。

市場規模と成長予測

世界の半導体計測・検査システム市場は、2025年に130.3億米ドルに達し、2030年には169.5億米ドルに成長すると予測されており、年平均成長率(CAGR)は5.4%です。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。まず、サブ7nmノードの高精度化に対する需要の増加が挙げられます。これは、ゲートオールアラウンドトランジスタのような先進的なデバイスにおいて、0.5nmのわずかなずれでも性能に影響を及ぼすため、極めて精密な計測が歩留まりとデバイスの信頼性を直接的に保護するからです。次に、3D NANDおよび先端メモリ生産の拡大、アジア太平洋地域(APAC)におけるファウンドリ生産能力の増強も重要な推進力となっています。さらに、ハイブリッドボンディング計測の採用、インサイチュAI分析によるツールダウンタイムの削減、そして低欠陥歩留まりを義務付ける持続可能性への要求も市場を活性化させています。

市場の抑制要因

一方で、市場の成長を阻害する要因も存在します。EビームおよびEUV対応ツールの高額な設備投資は、新規参入や既存企業の拡張にとって大きな障壁となります。また、熟練した計測エンジニアの不足は、高度な計測システムの運用と保守を困難にしています。ヘリウムや特殊ガスといったサプライチェーンのリスクも懸念事項です。さらに、クラウドベースの検査におけるデータセキュリティへの懸念も、一部の企業にとって導入の足かせとなる可能性があります。

主要な成長セグメント

本レポートによると、特に急速な収益拡大が見込まれるセグメントがいくつかあります。計測タイプ別では薄膜計測が年平均成長率6.2%で成長し、テクノロジーノード別では3nm未満のノードが9.25%と最も高い伸びを示しています。半導体デバイスタイプ別ではメモリICラインが8.5%の成長を記録し、最終用途産業別ではコンピューティングおよびデータセンター向けが7.1%の拡大が予測されています。

地域別展望

地域別に見ると、アジア太平洋地域が年平均成長率7.65%と最も高い成長率を記録すると予測されています。これは、中国およびASEAN地域の製造イニシアチブが、エンドツーエンドの計測インフラストラクチャに対する需要を高めていることに起因しています。

競争環境

市場の主要サプライヤーとしては、KLA Corporation、Applied Materials、ASML Holding N.V.が統合されたハードウェアとAI駆動型分析を通じて収益シェアを支配しています。その他、Onto Innovation Inc.、Thermo Fisher Scientific Inc.、Nova Measuring Instruments Ltd.などが専門的なプラットフォームを提供し、競争環境を形成しています。

レポートの構成

本レポートは、計測タイプ(リソグラフィ計測、ウェーハ検査、薄膜計測など)、テクノロジーノード(3nm未満から28nm超まで)、半導体デバイスタイプ(ロジックIC、メモリICなど)、最終用途産業(家電、自動車、データセンターなど)、および地域(北米、欧州、アジア太平洋など)といった多角的なセグメンテーションに基づいて市場を詳細に分析しています。また、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響なども網羅されており、市場の全体像を深く理解するための情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サブ7nmノード精度に対する需要の高まり

- 4.2.2 3D NANDおよび高度なメモリ生産の成長

- 4.2.3 APACにおけるファウンドリ能力の拡大

- 4.2.4 ハイブリッドボンディング計測の採用

- 4.2.5 ツールダウンタイムを削減するインサイチュAI分析

- 4.2.6 低欠陥歩留まりを推進する持続可能性の義務

-

4.3 市場の阻害要因

- 4.3.1 EビームおよびEUVツールの高い設備投資

- 4.3.2 熟練した計測エンジニアの不足

- 4.3.3 ヘリウムおよび特殊ガスのサプライチェーンリスク

- 4.3.4 クラウドベース検査におけるデータセキュリティの懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(価値)

-

5.1 測定タイプ別

- 5.1.1 リソグラフィ計測

- 5.1.1.1 オーバーレイ

- 5.1.1.2 寸法測定装置

- 5.1.1.3 マスク検査および計測

- 5.1.2 ウェーハ検査

- 5.1.3 薄膜計測

- 5.1.4 その他のプロセス制御システム

-

5.2 テクノロジーノード別

- 5.2.1 3 nm未満

- 5.2.2 3 nm

- 5.2.3 5 nm

- 5.2.4 7 nm

- 5.2.5 14/16 nm

- 5.2.6 28 nm

- 5.2.7 28 nm超

-

5.3 半導体デバイスタイプ別

- 5.3.1 ロジックIC

- 5.3.2 メモリIC

- 5.3.3 アナログおよびミックスドシグナルIC

- 5.3.4 パワーデバイス

- 5.3.5 オプトエレクトロニクス

-

5.4 最終用途産業別

- 5.4.1 家庭用電化製品

- 5.4.2 コンピューティングおよびデータセンター

- 5.4.3 自動車および輸送

- 5.4.4 産業用

- 5.4.5 ヘルスケアおよびライフサイエンス

- 5.4.6 航空宇宙および防衛

- 5.4.7 その他の最終用途産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 ベンダー市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ASML Holding N.V.

- 6.4.2 KLA Corporation

- 6.4.3 Applied Materials, Inc.

- 6.4.4 Onto Innovation Inc

- 6.4.5 Hitachi High-Tech Corporation

- 6.4.6 Thermo Fisher Scientific Inc

- 6.4.7 Hamamatsu Photonics K.K.

- 6.4.8 Nova Measuring Instruments Ltd.

- 6.4.9 Lasertec Corporation

- 6.4.10 Camtek Ltd.

- 6.4.11 JEOL Ltd.

- 6.4.12 Nikon Corporation

- 6.4.13 Tokyo Electron Limited

- 6.4.14 SCREEN Semiconductor Solutions Co., Ltd.

- 6.4.15 Advantest Corporation

- 6.4.16 Carl Zeiss AG

- 6.4.17 Merck KGaA

- 6.4.18 Toray Engineering Co., Ltd.

- 6.4.19 Microtronic, Inc.

- 6.4.20 Bruker Corporation

- 6.4.21 Nordson Corporation

- 6.4.22 Confovis GmbH

- 6.4.23 Comet Yxlon GmbH (Comet Holding AG)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体計測・検査装置は、半導体デバイスの製造工程において、その品質、性能、信頼性を確保するために不可欠な装置群でございます。これらの装置は、ウェーハやチップの電気的特性、物理的形状、回路パターンの欠陥の有無などを、極めて高い精度で測定・検査することを目的としております。半導体製造は、微細化、高集積化、多層化が絶えず進展しており、それに伴い、製造プロセスの各段階で発生しうる微細な欠陥や寸法のずれが、最終製品の性能に致命的な影響を与える可能性が高まっております。そのため、これらの装置は、製造プロセスの歩留まり向上、コスト削減、そして最終製品の信頼性保証において、極めて重要な役割を担っております。

次に、半導体計測・検査装置の主な種類についてご説明いたします。大きく分けて、半導体チップが形成される前の「前工程」で用いられる装置と、チップが個片化されパッケージングされる「後工程」で用いられる装置がございます。前工程検査装置には、回路パターンの欠陥を検出する「パターン検査装置」があり、これは光学式や電子線式など、検出対象の微細度に応じて様々な方式が採用されております。また、成膜プロセスの管理に不可欠な「膜厚・膜質測定装置」や、微細加工された回路の寸法を測定する「CD-SEM(Critical Dimension Scanning Electron Microscope)」、ウェーハ表面のパーティクルやスクラッチなどを検出する「ウェーハ表面検査装置」、そしてテストウェーハを用いて電気的特性を評価する「電気特性評価装置」などがございます。一方、後工程検査装置としては、ウェーハ上の個々のチップ(ダイ)の電気的特性を検査し、良品・不良品を選別する「プローバー」が挙げられます。プローバーと連携し、複雑な電気信号を印加・測定してチップの機能検証を行うのが「テスター」であり、LSIテスターやメモリテスターなど、対象となるデバイスの種類に応じて特化した装置が存在します。さらに、パッケージング後のチップの外観上の欠陥(クラック、リードの変形など)を検査する「外観検査装置」や、パッケージ内部の配線状態やはんだ接合部を非破壊で検査する「X線検査装置」、製品の長期信頼性を評価するための「信頼性試験装置」(温度サイクル試験装置、高加速寿命試験装置など)も重要な位置を占めております。

これらの装置の用途は多岐にわたります。まず、研究開発段階では、新しいプロセスや材料の評価、デバイス設計の検証に用いられ、技術革新を支えております。製造プロセスにおいては、リアルタイムでの品質監視、異常の早期発見、そして歩留まりの最適化と生産効率の向上に貢献し、不良品の流出を未然に防ぎます。また、最終製品の品質保証においては、製品の性能や信頼性を確認し、顧客への品質保証を担保する役割を担います。万が一不良が発生した際には、故障解析装置として原因究明にも活用され、再発防止に役立てられます。

関連技術としては、高解像度イメージング、レーザー、分光分析などを駆使する「光学技術」や、微細構造の観察、寸法測定、欠陥検出に不可欠な「電子線技術」が基盤となっております。近年では、検査データの解析、欠陥分類、自動化、予測保全などに「AI・機械学習」が導入され、検査の効率化と精度向上に貢献しております。また、欠陥の自動検出やパターン認識を可能にする「画像処理技術」、高精度なステージ制御やアライメントを実現する「精密メカトロニクス」、そして大量の検査データから知見を抽出しプロセス改善に繋げる「データ解析・ビッグデータ」も重要な要素でございます。将来的には、量子技術が超高精度計測に応用される可能性も探られております。

市場背景としましては、AI、IoT、5G、データセンター、EVといった先端技術の普及に伴い、半導体市場は継続的な成長を遂げております。これに伴い、半導体計測・検査装置の需要も拡大しております。半導体の微細化・高集積化は限界に近づきつつあり、3nm、2nmといった次世代プロセスノードへの移行には、より高度で精密な検査技術が不可欠でございます。また、多層化や新材料の導入により製造プロセスが複雑化しており、検査の難易度も上昇しております。地政学的リスクやサプライチェーンの不安定化も、半導体製造における安定供給の重要性を高め、品質管理の徹底が求められております。この市場は、日本、米国、欧州の専門メーカーが技術革新を牽引し、世界的な競争が繰り広げられております。

将来展望としましては、半導体計測・検査装置は、さらなる高精度化と高速化が求められます。特に、3nm、2nm世代以降の極めて微細な構造に対応するためには、既存技術の限界を超える革新的な計測原理や検出手法の開発が不可欠でございます。製造ラインでのリアルタイムなフィードバックを可能にする「インライン・リアルタイム検査」の強化も進み、製造プロセスの異常を即座に検知し、歩留まりを最大化する取り組みが加速するでしょう。AI・機械学習の本格的な導入は、検査の自動化、効率化、そして欠陥の予測能力を飛躍的に向上させ、人手に頼る部分を大幅に削減することが期待されております。また、GAAFETやCFETといった3D構造、HBMのような積層デバイス、SiC/GaNなどの新材料を用いたパワー半導体への対応も重要な課題でございます。検査・計測データの統合と活用は、スマートファクトリー化やデジタルツインの実現に不可欠であり、製造プロセス全体の最適化に貢献します。同時に、検査コストの削減や、省エネルギー化、環境負荷低減といったサステナビリティへの貢献も、今後の重要な開発テーマとなるでしょう。これらの進化を通じて、半導体計測・検査装置は、未来のデジタル社会を支える半導体産業の発展に、引き続き不可欠な役割を果たしていくものと確信しております。