半導体シリコンウェーハ市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

半導体シリコンウェハー市場レポートは、直径(150mm未満、200mm、300mmなど)、製品(ロジック、メモリ、アナログおよびディスクリート、その他のIC)、用途(家電、産業など)、ウェハータイプ(研磨、エピタキシャル、SOI、再生)、および地域(北米、南米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体シリコンウェーハ市場の概要

市場規模と成長予測

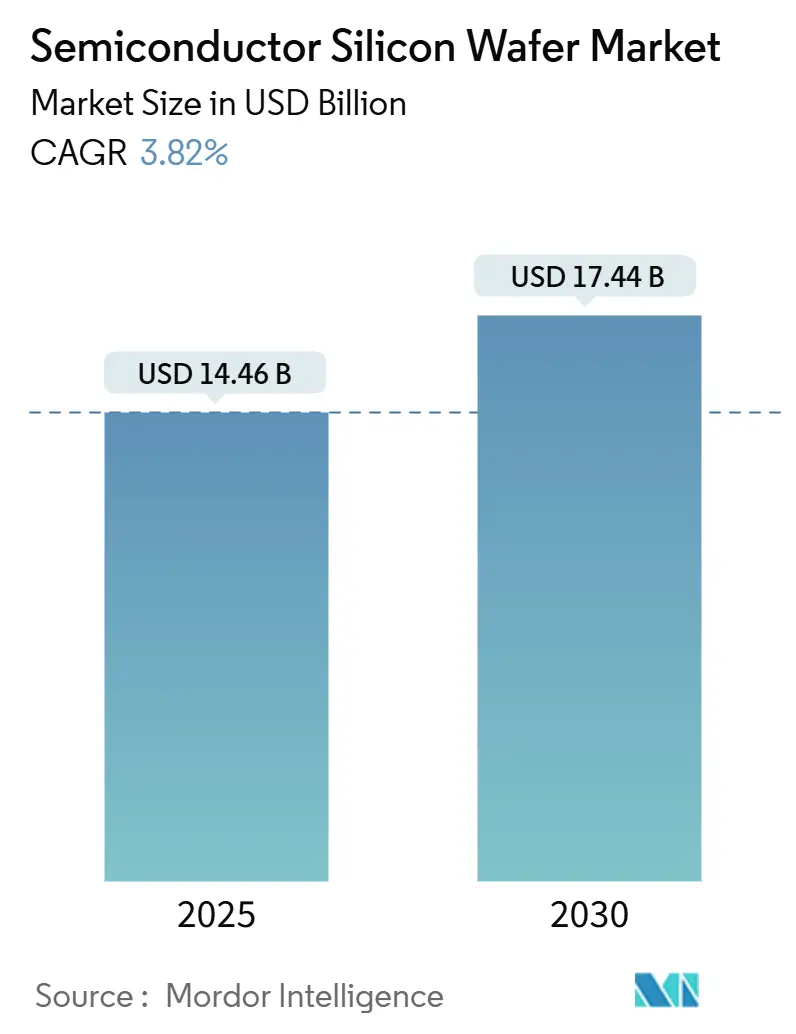

半導体シリコンウェーハ市場は、2025年には144億6,000万米ドルに達し、2030年には174億4,000万米ドルに成長すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.82%と見込まれており、市場は景気循環の変動を吸収しつつ、高度なコンピューティングチップや自動車の電動化に対する需要を取り込みながら着実に成長しています。ファブのアップグレードへの継続的な投資、特殊電力用200mmラインの供給逼迫、および基板革新が業界の成長を後押ししています。一方で、2025年のハリケーンによるノースカロライナ州での石英供給中断に代表されるサプライチェーンのリスクは、設備投資におけるレジリエンス(回復力)の重要性を浮き彫りにしています。アジア太平洋地域が引き続き製造の中心地であるものの、北米と欧州は政策支援を受けた生産能力増強を加速させ、地理的な集中を緩和しようとしています。全地域において、最先端ロジックおよびメモリノード向けの300mmウェーハへの移行と、450mm超プラットフォームの初期段階での探求が、半導体シリコンウェーハ市場の短期的な収益見通しを支える技術ロードマップを形成しています。

主要なレポートのポイント

* 直径別: 2024年には300mm基板が市場シェアの63.1%を占め、市場の経済的基盤となっています。一方、450mm超基板は2030年までに5.6%の最速CAGRを記録すると予測されています。

* 製品別: 2024年にはメモリが収益シェアの40.7%を占めましたが、ロジックデバイスは2030年までに4.9%のCAGRで成長すると予想されています。

* 用途別: 2024年には消費者向け電子機器が36.9%のシェアで市場を牽引しましたが、車載アプリケーションは2030年までに5.5%のCAGRで拡大すると予測されています。

* ウェーハタイプ別: 2024年には研磨ウェーハが59.6%のシェアを維持しましたが、SOI(Silicon-on-Insulator)基板は2030年までに5.7%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が半導体シリコンウェーハ市場規模の68.4%を占め、2030年までに4.8%のCAGRで成長する見込みです。

市場の動向と洞察

成長要因

1. 先端ファブにおける300mmウェーハ需要の増加(CAGRへの影響: +1.2%):

* 先端ファブは現在、300mmプラットフォームでのみ経済的に実行可能であり、最先端ウェーハの90%以上を供給しています。TSMCの報告によると、3nm、5nm、7nm技術(すべて300mmウェーハで製造)が2025年第2四半期のウェーハ総収益の74%を占めました。

* EUVリソグラフィツールは300mm直径専用に調整されており、プロセス互換性が確保されています。300mm基板は200mm基板の約2.3倍のダイ数を供給し、7nm以下の高騰するマスクセットやプロセスステップのコストを軽減します。

* 新しいファブの設備投資額が200億米ドルを超える現在、300mmのスループットのみが適切な利益率を確保できます。このため、ブランク300mmウェーハの世界的な受注が急増し、サプライヤーは複数年にわたる拡張プロジェクトを発表しており、市場の短期的な収益を支えています。

2. 5GおよびIoT消費者デバイスの普及(CAGRへの影響: +0.8%):

* 5GハンドセットサイクルとIoT展開は、複数の直径にわたるウェーハ需要を増加させています。5Gスマートフォンは、RFフロントエンド、電源管理、ベースバンドロジックチップなど、4Gモデルよりも約40%多くのシリコン面積を統合しています。

* 産業用IoTおよびエッジノードの並行成長は、アナログおよびミックスドシグナルデバイス向けに200mmウェーハの高容量需要を維持し、プレミアムスマートフォンはアプリケーションプロセッサ向けに300mm基板に依存しています。

* デバイスメーカーは、5G対応ユニットが総出荷台数の60%を超えていると報告しており、それぞれが高抵抗SOIウェーハ上に複数のRFダイを組み込んでおり、特殊基板の需要をさらに押し上げています。

3. EVおよびADASに牽引される車載用半導体の急増(CAGRへの影響: +0.9%):

* 電気自動車は、内燃機関モデルの400米ドルに対し、2,000米ドル相当の半導体を搭載しており、高電圧パワーモジュールが最大の面積増加を占めています。

* 車載認定は厳格なウェーハレベルの信頼性スクリーニングを課し、サイクルタイムを18~24ヶ月延長し、平均販売価格を上昇させます。

* onsemiの200mm SiCラインは、EVインバーターがシリコンからワイドバンドギャップデバイスに移行したため、2025年初頭にはフル稼働しました。先進運転支援システム(ADAS)は、安全性とインフォテインメント機能を統合する300mm基板上のロジックおよびメモリ需要を追加します。

4. 特殊電力用200mmラインの供給逼迫によるASPの上昇(CAGRへの影響: +0.4%):

* 300mmファブへの投資が加速する一方で、パワー、アナログ、MEMS製品はダイ経済性を最適化するために依然として200mmラインに依存しています。

* 2024年の世界的な200mm生産能力はわずか2%しか増加しなかったのに対し、自動車および産業セグメントからの需要は約8%増加し、ブランクウェーハ価格を前年比14%上昇させる供給ギャップを生み出しました。

* Vishayのようなファブオペレーターは、長期的な供給を確保するために遊休の200mm施設を購入していますが、認定には最大3年かかる場合があります。この希少性はベンダーの価格交渉力を直接向上させ、成熟した直径の利益率を高め、市場のCAGRに0.4ポイントの明確な上昇をもたらしています。

5. 中国およびMENAにおける政府補助金によるファブ建設(CAGRへの影響: +0.7%):

* 中国や中東・北アフリカ(MENA)地域では、政府の補助金を受けたファブ建設が活発化しており、半導体製造能力の地域的な分散と自給自足の目標達成に貢献しています。

6. ハイブリッドSOIおよびSiC-on-Si基板によるシリコン面積の拡大(CAGRへの影響: +0.6%):

* ハイブリッドSOIやSiC-on-Siなどの新しい基板技術は、高性能アプリケーション向けにシリコン面積を拡大し、市場の成長に寄与しています。

阻害要因

1. 超平坦300mmウェーハの設備投資と歩留まりの課題(CAGRへの影響: -0.8%):

* 5nm以下のリソグラフィは、単一ナノメートルレベルのウェーハ平坦性を要求し、基板コストを最大60%上昇させる高価なエピタキシャルステップを必要とします。

* このプレミアムにもかかわらず、わずかな反りによる歩留まり損失は15%を超えることがあり、大口径化によるコスト削減効果を相殺してしまいます。

* この許容範囲の設備を持つ生産者はごく少数であり、事実上供給が統合され、短期的な生産量増加が抑制されています。2nmノードのスケーリング目標に向けて、ハイブリッドボンディングや代替基板などの新しいソリューションが必要となりますが、これには新たな設備投資が必要となり、収益性を圧迫します。

2. DRAM主導の在庫サイクルによる受注の落ち込み(CAGRへの影響: -1.1%):

* DRAMおよびNANDの在庫が16週間を超えて膨らんだため、メモリメーカーは2024年にウェーハ生産を20%以上削減し、少なくとも3四半期にわたってブランクウェーハの調達を大幅に削減しました。

* メモリはシリコン総面積の40%以上を占めるため、あらゆる在庫調整がサプライチェーン全体に波及します。過去のパターンから、在庫の正常化には12~18ヶ月かかると示唆されており、その間、ウェーハサプライヤーの稼働率は70%を下回る可能性があります。

3. 石英るつぼおよびポリシリコン純度のボトルネック(CAGRへの影響: -0.6%):

* 石英るつぼやポリシリコンの純度に関するボトルネックは、サプライチェーン全体に影響を及ぼし、ウェーハ生産の制約となる可能性があります。

4. SiC/GaN材料への代替リスク(CAGRへの影響: -0.4%):

* パワー半導体アプリケーションを中心に、シリコンカーバイド(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップ材料への代替が進むリスクがあり、シリコンウェーハ市場に影響を与える可能性があります。

セグメント分析

* 直径別:

* 300mm基板は2024年に91億3,000万米ドルを占め、市場シェアの63.1%を占め、現代のファブの経済的基盤としての地位を確立しています。ダイあたりのコストは、この直径が有利です。各ウェーハは200mmの2倍以上の使用可能なダイ数を生み出し、ブランケット材料コストの上昇を相殺します。EUVスキャナーからシングルウェーハクリーナーまで、設備エコシステムは300mmをターゲットとしており、規模の優位性を強化し、2030年までの3.7%のCAGRを維持しています。

* 450mm超の生産はまだ商業化前ですが、さらなるコスト削減の可能性を秘めており、業界コンソーシアムは活動を続けており、試験生産ラインは今世紀末近くに期待されています。

* 一方、200mmはパワー、アナログ、MEMSセグメントで依然として重要であり、ダイサイズが面積経済性と一致するため、供給逼迫の状況が価格を押し上げています。150mm未満のウェーハはニッチな化合物半導体用途で存続していますが、その収益貢献は着実に減少しています。

* 製品別:

* メモリデバイスは2024年の収益の40.7%を占め、半導体シリコンウェーハ市場における支配的な地位を確立しています。クラウドデータセンターやスマートフォンストレージのアップグレードに牽引される高密度DRAMおよびNANDラインは、在庫の落ち込みの中でも大量の基板を予約し続けています。

* しかし、ロジックデバイスはAIアクセラレータ、グラフィックスプロセッサ、ヘテロジニアスコンピューティングチップレットの普及により、4.9%のCAGRでメモリを上回ると予測されています。

* アナログおよびディスクリートセグメントは、車載用電源管理ICや産業用制御システムを通じて安定した利益をもたらし、「その他のIC」カテゴリ(フォトニクスや量子キュービットなど)は、供給ニーズをさらに多様化させる特殊な基板要件を導入しています。

* 用途別:

* スマートフォン、PC、ゲーム機を含む消費者向け電子機器は、2024年にウェーハの36.9%を消費し、300mmブランクに高度なプロセッサを搭載するマルチチップモジュール設計の恩恵を受けました。

* しかし、最も強力な成長軌道は車載用電子機器にあり、完全な電動化とADASにより車両あたりの半導体搭載量が2,000米ドルを超え、5.5%のCAGRで成長するでしょう。

* 産業オートメーションとスマートファクトリーの展開は健全な状態を維持しており、200mmパワーおよびアナログウェーハの安定した需要パターンを維持しています。通信インフラ、特に5Gマクロ基地局は、高抵抗SOI基板のニッチな需要を維持し、新しいIoTアプリケーションは超低電力マイクロコントローラを通じて長期的な成長を加えています。

* ウェーハタイプ別:

* 研磨ウェーハは2024年の出荷量の59.6%を占め、信頼性の高い性能と魅力的な所有コストにより、ロジック、メモリ、アナログファブの主流の選択肢となっています。

* それでも、SOI(Silicon-on-Insulator)基板は、5G RFフロントエンドモジュールやバッテリー駆動のエッジデバイスがリーク電流の低減とより良い絶縁を求めるため、5.7%の最高のCAGRを記録しています。

* エピタキシャルウェーハは、厳密に制御されたドーパントプロファイルを必要とする高周波アナログおよびパワーデバイスに利用され、再生ウェーハは炭素削減の誓約の恩恵を受け、新品の数分の1のコストで成熟したノードに供給されています。

地域分析

* アジア太平洋: 2024年には半導体シリコンウェーハ市場シェアの68.4%を占め、台湾、韓国、日本、中国本土にわたるファウンドリ、メモリ、特殊ファブの密集したクラスターを反映しています。地域政府は積極的な生産能力計画を支援し、現地サプライヤーが結晶成長およびスライス施設を併設することで物流コストを削減できるようにしています。中国の2027年までの国内ウェーハ自給率36%目標などの継続的な政策は、2030年までの同地域の4.8%のCAGRを確実にします。

* 北米: CHIPSおよび科学法の下で生産能力のルネサンスを迎えており、2027年から2029年の間に量産が予定されている2,000億米ドル以上のウェーハ製造投資が発表されています。これらのプロジェクトは、輸入依存度を削減し、ブランク基板、特に先端ロジックノード向けの300mm研磨ウェーハの地域需要を確立することを約束しています。

* 欧州: 430億ユーロの欧州チップス法が続き、先端および特殊ノードを対象としています。この資金はドイツとイタリアの新しいファブを支援し、特に車載用パワーデバイス向けの200mmラインの現地ウェーハ供給を確保します。

* 中東およびアフリカ: 現在は小規模ですが、ソブリンウェルスファンドを活用して、国家の多様化アジェンダに沿った新規ウェーハ施設を設立しています。サウジアラビアの10億サウジリヤル半導体基金は、知識移転と人材育成のために既存のファウンドリと提携しており、この動きを象徴しています。

* ラテンアメリカ: 地域的な自動車組立工場に関連する特殊なMEMSおよびセンサーアプリケーションに焦点を当てたニッチ市場にとどまっています。

これらの世界的な取り組みは、サプライチェーンの地理を再構築していますが、アジア太平洋地域の確立されたエコシステムは、当面の間、半導体シリコンウェーハ市場を東洋にしっかりと固定しています。

競争環境

Shin-Etsu Chemical、SUMCO、GlobalWafersの3社が世界の生産能力の約70%を占めており、顕著な規模の経済性をもたらしつつも、特殊な新規参入企業のための戦略的な余地を残しています。ポリシリコン原料から最終研磨までの垂直統合は、原材料リスクをヘッジし、コストリーダーシップを可能にしています。しかし、新興の挑戦者は規模ではなく技術によって差別化を図り、SOI、SiC-on-Si、および性能が単位コストを上回るエンジニアード基板に焦点を当てています。

戦略的提携が取引の流れを支配しています。主要な統合デバイスメーカーは、2nm以降の超平坦300mm供給を確保するために10年間のテイク・オア・ペイ契約を締結し、自動車チップメーカーは欧州および北米での合弁事業を通じて地域化された200mm生産を確保しています。Applied MaterialsやLam Researchなどの設備ベンダーは、コミットされた生産タイムラインがないにもかかわらず、450mmツールへの準備に多額の投資を行い、ウェーハ面積の潜在的な飛躍的増加に備えています。

知的財産をめぐる争いは、ウェーハボンディング、表面洗浄化学、応力緩和層を中心に激化しています。ガラスコア基板やハイブリッドシリコン化合物ラミネートに関する特許出願は2023年以降倍増しており、将来の競争優位性が単なる量ではなく材料科学にかかっていることを示唆しています。全体として、半導体シリコンウェーハ市場は中程度の集中度を示していますが、プレミアム基板のニッチ市場は多様化しており、小規模なイノベーターが量産リーダーに挑戦することなく収益性の高いシェアを獲得できる機会を提供しています。

主要企業

* 信越化学工業株式会社

* 株式会社SUMCO

* GlobalWafers Co., Ltd.

* Siltronic AG

* SK Siltron Co., Ltd.

最近の業界動向

* 2025年4月: Lam Researchは四半期売上高47億2,000万米ドルの過去最高を記録し、中国が売上高の31%を占め、アジア太平洋地域のウェーハ設備需要の強さを示しました。

* 2025年3月: GlobalFoundriesはMIPSプロセッサIPを買収し、特殊ウェーハプロセスに依存するエッジコンピューティングポートフォリオを強化しました。

* 2025年2月: サウジアラビアは、ビジョン2030の多様化目標の下、国内ウェーハ製造を育成するために10億サウジリヤルの半導体基金を立ち上げました。

* 2025年1月: Vishay IntertechnologyはNexperiaのNewport Wafer Fabを1億7,700万米ドルで買収し、200mm車載用パワー容量を拡大し、地域的な供給リスクを軽減しました。

本レポートは、半導体シリコンウェーハ市場に関する詳細な分析を提供しています。シリコンウェーハは、純粋またはドープされたシリコンインゴットから切り出された薄いスライスであり、数ミリメートルから数ミクロンまでの厚さがあります。これらはスマートフォン、スマートウォッチ、コンピューター、タブレット、ガスセンサー、スマートホームセンサーなど、幅広い電子機器に不可欠な部品として広く使用されています。

市場規模と成長予測に関して、半導体シリコンウェーハ市場は2024年に139.1億米ドルと推定され、2025年には144.6億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)3.82%で成長し、2030年には174.4億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 先進的な製造工場における300mmウェーハの需要増加。

* 5GおよびIoT消費者デバイスの普及。

* 電気自動車(EV)や先進運転支援システム(ADAS)の普及に伴う車載用半導体の急増。

* 特殊パワー用途向け200mmラインの供給逼迫による平均販売価格(ASP)の上昇。

* 中国および中東・北アフリカ(MENA)地域における政府補助金を受けた製造工場の建設。

* ハイブリッドSOI(Silicon-on-Insulator)およびSiC-on-Si基板の採用によるシリコン面積の拡大。

一方で、市場の成長を抑制する要因も存在します。

* 超平坦な300mmウェーハ製造における設備投資(CAPEX)と歩留まりの課題。

* DRAM主導の在庫サイクルによる受注の落ち込み。

* 石英るつぼやポリシリコンの純度に関するボトルネック。

* SiC(炭化ケイ素)やGaN(窒化ガリウム)などの新素材への代替リスク。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 直径別: 150mm未満、200mm、300mm、450mm超。

* 製品別: ロジック、メモリ、アナログおよびディスクリート、その他IC。

* アプリケーション別: 消費者向け電子機器(モバイル/スマートフォン、PC/サーバー)、産業用、通信、自動車、その他。

* ウェーハタイプ別: 研磨済み、エピタキシャル、SOI、再生ウェーハ。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカ。

特に地域別分析では、アジア太平洋地域が予測期間(2025-2030年)において最も高い成長率を示し、2025年には最大の市場シェアを占めると予測されています。

競争環境については、市場の集中度、戦略的動向、市場シェア分析が行われています。主要な市場プレイヤーとしては、信越化学工業株式会社、SUMCO株式会社、GlobalWafers Co., Ltd.、Siltronic AG、SK Siltron Co., Ltd.などが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向など、詳細な企業プロファイルが提供されています。

本レポートは、市場の定義、調査方法、エグゼクティブサマリー、市場概観、市場の推進要因と抑制要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、コスト構造分析、マクロ経済要因の影響、市場規模と成長予測、競争環境、市場機会と将来の展望など、多岐にわたる項目を網羅しており、半導体シリコンウェーハ市場に関する包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 先進的な製造工場からの300mmウェーハ需要の増加

- 4.2.2 5G / IoT消費者デバイスの普及

- 4.2.3 車載用半導体の急増(EVおよびADAS)

- 4.2.4 特殊パワー200mmラインの逼迫による平均販売価格(ASP)の上昇

- 4.2.5 中国およびMENA地域における国家補助金による製造工場建設

- 4.2.6 ハイブリッドSOIおよびSiC-on-Si基板によるシリコン面積の増加

- 4.3 市場抑制要因

- 4.3.1 超平坦300mmウェーハの設備投資(CAPEX)と歩留まりの課題

- 4.3.2 DRAM主導の在庫サイクルによる受注の低迷

- 4.3.3 石英るつぼと多結晶シリコンの純度に関するボトルネック

- 4.3.4 SiC / GaN材料への代替リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 コスト構造分析

- 4.9 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 直径別

- 5.1.1 150 mm未満

- 5.1.2 200 mm

- 5.1.3 300 mm

- 5.1.4 450 mm超

- 5.2 製品別

- 5.2.1 ロジック

- 5.2.2 メモリ

- 5.2.3 アナログおよびディスクリート

- 5.2.4 その他のIC

- 5.3 用途別

- 5.3.1 家電

- 5.3.1.1 モバイル / スマートフォン

- 5.3.1.2 PC / サーバー

- 5.3.2 産業用

- 5.3.3 電気通信

- 5.3.4 自動車

- 5.3.5 その他の用途

- 5.4 ウェーハタイプ別

- 5.4.1 研磨

- 5.4.2 エピタキシャル

- 5.4.3 シリコン・オン・インシュレーター (SOI)

- 5.4.4 再生

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Shin-Etsu Chemical Co., Ltd.

- 6.4.2 SUMCO Corporation

- 6.4.3 GlobalWafers Co., Ltd.

- 6.4.4 Siltronic AG

- 6.4.5 SK Siltron Co., Ltd.

- 6.4.6 Soitec S.A.

- 6.4.7 Okmetic Oyj

- 6.4.8 Wafer Works Corporation

- 6.4.9 Episil-Precision Inc.

- 6.4.10 Ferrotec Holdings Corporation

- 6.4.11 National Silicon Industry Group (NSIG)

- 6.4.12 Hangzhou Silan Microelectronics Co., Ltd.

- 6.4.13 Zhejiang Jingsheng Mechanical & Electrical Co., Ltd.

- 6.4.14 Topsil Semiconductor Materials A/S

- 6.4.15 MEMC Electronic Materials, Inc. (SunEdison)

- 6.4.16 LG Siltron (merged into SK)

- 6.4.17 Shanghai Simgui Technology Co., Ltd.

- 6.4.18 Zhonghuan Advanced Semiconductor Materials Co., Ltd.

- 6.4.19 Zing Semiconductor Corporation

- 6.4.20 GrinM Semiconductor Materials Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体シリコンウェーハは、半導体デバイスの製造において基板として用いられる、高純度なシリコン単結晶から作られた円盤状の薄い板でございます。このウェーハ上に、集積回路(IC)や大規模集積回路(LSI)といった微細な電子回路が形成され、スマートフォン、パソコン、自動車、家電製品など、現代社会を支えるあらゆる電子機器の頭脳として機能いたします。現在、主流となっているウェーハの直径は、200mm(8インチ)や300mm(12インチ)であり、大口径化は一度に製造できるチップの数を増やし、コスト削減と生産性向上に寄与しております。

半導体シリコンウェーハには、その製造方法や構造によっていくつかの種類がございます。最も一般的に使用されているのは、チョクラルスキー法(CZ法)で製造されるCZウェーハです。これは高純度で欠陥が少なく、大量生産に適しているため、ロジックICやメモリICなど幅広い用途で利用されております。一方、フローティングゾーン法(FZ法)で製造されるFZウェーハは、酸素濃度が極めて低く、高周波特性や高耐圧特性に優れるため、パワーデバイスや高周波デバイスなどに用いられます。また、シリコン層と絶縁膜(酸化膜)を積層したSOI(Silicon-On-Insulator)ウェーハは、低消費電力化や高速化、耐放射線性の向上に貢献し、高性能なモバイル機器や宇宙航空分野で注目されております。さらに、基板上に薄い単結晶シリコン層を成長させたエピタキシャルウェーハは、デバイスの電気的特性を向上させるために広く利用されております。使用済みのウェーハを研磨・洗浄して再利用する再生ウェーハも、テスト工程などで活用され、資源の有効活用に貢献しております。

半導体シリコンウェーハは、その優れた電気的特性と加工性から、多岐にわたる半導体デバイスの基板として不可欠な存在でございます。主な用途としては、まず、コンピュータの演算処理を担うCPUやGPU、マイクロコントローラなどのロジックIC、そしてデータの記憶を行うDRAMやNANDフラッシュメモリなどのメモリICが挙げられます。これらはスマートフォン、PC、サーバー、データセンターといった情報通信機器の中核を成しております。また、電源管理ICや各種センサーなどのアナログIC、電気自動車(EV)や産業機器のモーター制御に不可欠なIGBTやMOSFETといったパワーデバイスにも広く使用されております。さらに、加速度センサーやジャイロセンサーなどのMEMS(Micro Electro Mechanical Systems)デバイス、デジタルカメラやスマートフォンのカメラに搭載されるCMOSイメージセンサーなどの光デバイスにも、シリコンウェーハが基板として用いられております。現代社会のあらゆる電子機器の進化は、シリコンウェーハの性能向上と密接に関わっていると言えるでしょう。

半導体シリコンウェーハの製造には、高度な技術が多数集約されております。まず、高純度なシリコン単結晶を育成する「単結晶引き上げ技術」が基盤となります。チョクラルスキー法やフローティングゾーン法がその代表例です。次に、育成された単結晶インゴットを薄くスライスし、表面を鏡面のように平坦に研磨する「ウェーハ加工技術」が重要です。この工程には、ラッピング、エッチング、そして原子レベルの平坦性を実現するCMP(Chemical Mechanical Polishing)などが含まれます。ウェーハ上に薄膜を形成する「成膜技術」(CVD、PVD、エピタキシャル成長など)、微細な回路パターンを転写する「リソグラフィ技術」、不純物を導入して電気的特性を制御する「ドーピング技術」なども、ウェーハの品質とデバイス性能に直結いたします。また、製造過程で発生する微細な欠陥を検出する「検査技術」や、使用済みウェーハを再利用可能にする「再生技術」も、効率的かつ高品質な半導体製造を支える重要な要素でございます。

半導体シリコンウェーハ市場は、世界の半導体市場全体の動向と密接に連動し、近年、力強い成長を続けております。特に、スマートフォン、PC、データセンターの需要拡大に加え、電気自動車(EV)の普及、自動運転技術の進化、IoTデバイスの多様化、そしてAIの急速な発展が、ウェーハ需要を牽引しております。市場は、信越化学工業とSUMCOという日本の二大メーカーが世界シェアの大部分を占める寡占状態にあり、これにGlobalWafers(台湾)、Siltronic(ドイツ)、SK Siltron(韓国)などが続いております。近年は、半導体不足が世界的な課題となり、ウェーハの安定供給の重要性が改めて認識されております。また、地政学的リスクの高まりやサプライチェーンの強靭化の観点から、各国で半導体製造能力の強化が進められており、ウェーハメーカーも増産投資や技術開発を加速させております。技術トレンドとしては、300mmウェーハが主流であり、さらなる大口径化(450mm)も研究されておりますが、コストと技術的課題から普及には至っておりません。

半導体シリコンウェーハの将来は、デジタル化の加速、AI、IoT、5G/6G通信、メタバース、自動運転といった先端技術の発展とともに、引き続き明るいと見込まれております。これらの技術は、より高性能で低消費電力な半導体デバイスを要求し、その基盤となるシリコンウェーハには、さらなる高機能化と高品質化が求められます。具体的には、SOIウェーハやエピタキシャルウェーハなど、デバイス性能を最大限に引き出すための特殊構造ウェーハの需要が増加するでしょう。また、シリコンウェーハが主流であることに変わりはありませんが、パワーデバイス分野では、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった化合物半導体ウェーハの採用が拡大し、特定の用途でシリコンウェーハを補完する形で成長していくと予想されます。製造プロセスにおいては、AIを活用した品質管理や生産効率の最適化が進み、よりスマートな工場運営が実現されるでしょう。環境面では、製造工程における省エネルギー化や水使用量の削減、リサイクル技術のさらなる向上が重要な課題となります。サプライチェーンの安定化も引き続き重要なテーマであり、地政学的リスクを考慮した生産拠点の分散や国内生産の強化が図られる可能性もございます。シリコンウェーハは、今後も情報社会の進化を支える基盤材料として、その重要性を増していくことでしょう。