半導体試験装置市場規模・シェア分析 – 成長トレンドと将来予測 (2026年~2031年)

半導体試験装置市場レポートは、製品タイプ(自動試験装置、バーンインシステムなど)、アプリケーション(ウェーハソート/プローブ、最終試験、システムレベル試験、信頼性/バーンイン)、エンドユース産業(家電、自動車・モビリティなど)、および地域(北米、南米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体テスト装置市場の概要

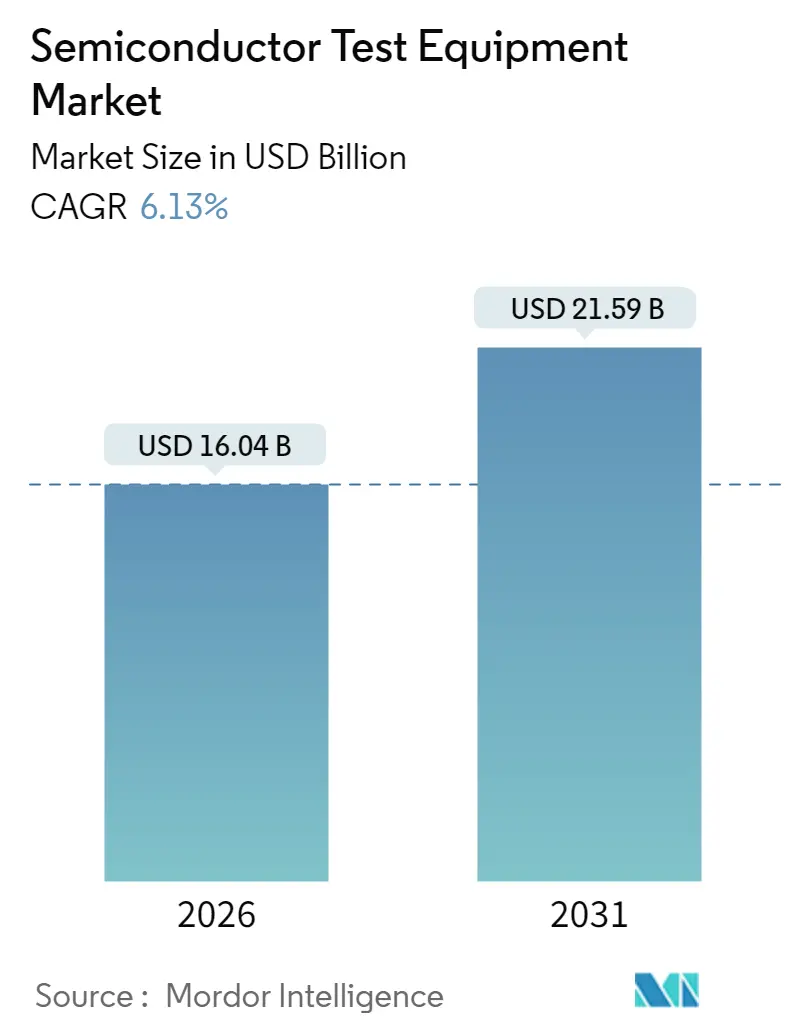

市場規模と成長予測(2026年~2031年)

半導体テスト装置市場は、2025年に151.1億米ドルと評価され、2026年には160.4億米ドル、2031年には215.9億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.13%です。この需要の加速は、AIプロセッサの複雑化、自動車の電動化、およびより精密な検証を必要とする新しいパッケージングアーキテクチャの台頭を反映しています。システムレベルテスト、光学検査、適応型分析への急速な移行が、メーカーがより迅速な故障特定と全体的な装置効率の向上を追求する中で、設備投資の配分を再形成しています。

地域別では、アジア太平洋地域が世界の収益の半分を占めていますが、北米とヨーロッパも主権プログラムの下で生産能力を増強しており、ハイエンドテスターの地域需要を拡大しています。競争上の優位性は、プローブカード、分析ソフトウェア、およびアプリケーション固有の専門知識を組み合わせたサプライヤーへと移行しており、資本集約度が平均販売価格よりも速く成長するため、利益率への圧力は続いています。ATE(自動テスト装置)のリーダーとプローブカードの専門家との間の戦略的パートナーシップは、重要な機械的インターフェースにおけるサプライチェーンの脆弱性に対するヘッジとして、垂直統合を重視しています。

主要な市場動向と洞察

市場を牽引する要因:

1. AI/MLおよびエッジコンピューティングICの需要増加: 生成AIの爆発的な普及は、これまでにない検証の複雑さを生み出し、非常に高いピン数のデバイスに対応する自動テスターの重要性を高めています。ウェーハレベルバーンインおよびシステムレベルスイートの受注増加は、加速された熱ストレスプロファイル下での信頼性スクリーニングへの半導体テスト装置市場の転換を反映しています。AIアクセラレータは、大規模なダイ面積と高度なメモリスタックを統合しており、顧客はデザイン・フォー・テスト(DFT)フックと同期する適応型テスターへの投資を促しています。アドバンテストは、2024会計年度上半期にAIデバイス需要に基づき過去最高の売上高と利益を報告しており、検証強度がチップメーカーにとってコストセンターではなく、サプライヤーにとっての利益ドライバーとなっていることを確認しています。半導体テスト装置業界は、カバレッジを損なうことなく滞留時間を短縮する機械学習アルゴリズムを組み込むことで対応しています。中期的には、クラウドサービスプロバイダーとハイパースケールデータセンターオペレーターが、超高スループットのシステムレベルテスターの主要な購入者であり続けるでしょう。

2. ADASおよびEVプラットフォームへの自動車の急速な移行: 集中型車両コンピューティングアーキテクチャは、インフォテインメント、バッテリー管理、レーダー処理を融合チップに統合し、その機能安全はISO 26262要件を満たす必要があります。この移行により、テストプログラムの範囲はパラメトリックチェックから、路上イベントを反映する包括的なシナリオ検証へと拡大します。Keysightの認定ツールチェーンは、設計から生産までのトレーサビリティを支えており、コンプライアンス基準が半導体テスト装置市場における調達をどのように形成するかを示しています。車載グレードICの信頼性スクリーニング時間は、民生用デバイスの約2倍であり、バーンインオーブンとパワーアウェアハンドラーの受注を促進しています。

3. 3D-ICおよび先進パッケージング能力の拡大: ヘテロジニアス統合は、接点と相互接続層を増やし、従来の2Dテストフローでは不十分なものにしています。そのため、半導体テスト装置市場は、40 µm以下のマイクロバンプピッチを持つプローブカードと、1.5 µm以下の線幅検査が可能な光学測定ツールを拡大しています。FormFactorの台湾での事業拡大は、チップレットベースのAIエンジンと高帯域幅メモリスタックを推進する地元のファブレス顧客をサポートしています。既知良品ダイ(KGD)の義務付けは、組み立て前に最終テストカバレッジを提供する高速ウェーハテストソリューションの需要を促進し、総サイクル時間を短縮しています。

4. 5nm以下のプロセスノードへの主流の移行: ゲートオールアラウンドFET構造は、独自の駆動電流変動と熱勾配を導入し、新しいパラメトリック測定戦略を必要とします。Semiconductor Engineeringは、2nm設計がマルチサイトテスト、0.5V以下の動作点に対応するための新しい電力供給アーキテクチャを必要とすることを強調しています。ASMLの高NA EUVのIntelへの納入は、テストがより高い解像度と熱制御で補完しなければならない別のリソグラフィの飛躍をもたらします。東京エレクトロンは、次世代プロセスツールに焦点を当てた100億米ドルの研究開発費を計画しており、対応するテスト能力がそれに続くことを示唆しています。装置メーカーは現在、静電放電(ESD)緩和とインライン適応型分析をバンドルし、最先端ノードでの歩留まりを維持しています。

市場を抑制する要因:

1. 設備投資の増加とASP(平均販売価格)の低下: 半導体テスト装置業界は、コストの上昇と価格の低下が収益性に影響を与え、新技術への投資を制限するという課題に直面しています。SEMIは、2024年の世界の半導体装置販売額が1130億米ドルに達したと報告していますが、装置の複雑さが価格決定力を上回るため、利益率の圧迫が続いています。先進パッケージングやチップレットアーキテクチャには特殊なテスト装置が必要であり、これは高コストであると同時に、顧客が利益率を保護するために価格圧力に直面しています。KLA Corporationは、半導体およびウェーハ製造装置部門の市場状況の悪化により、2024会計年度の売上高が7%減の98億米ドルになったと報告しており、価格圧力の影響を浮き彫りにしています。大量生産アプリケーションは、顧客が高度なテスト能力と同時にコスト削減を要求するため、さらなる課題に直面しています。メーカーは、技術的リーダーシップを維持するために、自動化、標準化、研究開発に注力しています。

2. プローブカードおよびMEMSソケットのサプライチェーンの脆弱性: 高度なテスト能力の需要が生産能力を上回るにつれて、半導体製造は、特に重要なテストインターフェースにおいて、サプライチェーンの脆弱性に直面しています。プローブカードとMEMSソケットの入手可能性はますます制約されています。複雑なMEMSスプリング(プローブカードに不可欠)を大規模に製造できるファウンドリはごく一部に限られています。これらのプローブカードはAIおよび高性能プロセッサに不可欠です。それらの入手可能性の一時的な不足は、ウェーハソートスケジュールの遅延とファブの稼働率の低下につながっています。

セグメント分析

* 製品タイプ別:

* 自動テスト装置(ATE) は、2025年に半導体テスト装置市場シェアの37.56%を占め、量産におけるこのカテゴリの確立された地位を強調しています。このセグメントには、現在AI対応診断を統合してパターンカバレッジを加速するSoC、メモリ、RFテスターが含まれます。アドバンテストのT5801はGDDR7およびDDR6デバイスを検証しており、従来のテスターが次世代メモリ帯域幅要件に対応するために進化していることを示しています。ハンドラーおよびプローブ装置は、並列テスト中の熱均一性と精密なアライメントを確保し、高ピン数デバイスのサイトあたりのコストを削減します。

* 光学検査システム は、チップレットおよび3Dパッケージが従来の電気的チェックでは見逃される視覚的欠陥を導入するため、半導体テスト装置市場内で最速の7.84%のCAGRを記録すると予測されています。赤外線イメージング、地下亀裂検出、AI支援欠陥分類が品質管理ワークフローを再形成しています。光学ソリューションに関連する半導体テスト装置市場規模は、ファブがフロントエンドとバックエンドの両方のラインでそれらを展開するにつれて増加すると予想されます。電気データと光学データの間のパートナーシップは、手直し率を削減し、初回合格歩留まりを向上させる予測分析を可能にするでしょう。

* アプリケーション別:

* ウェーハソート/プローブ は、すべてのダイがダイシング前に初期スクリーニングに合格する必要があるため、2025年に半導体テスト装置市場規模の41.88%を占めました。プローブカードの複雑さの増加は、より大きなダイフットプリントとより狭いバンプピッチと一致しており、サプライヤーはリアルタイムの熱補償と静電制御を統合することを余儀なくされています。最終テストは民生用および産業用チップにとって依然として重要ですが、デバイスがマルチドメイン機能を組み込み、パターンセットを長くするため、スループットの圧力に直面しています。

* システムレベルテスト は、2031年までに7.78%のCAGRで成長すると予測されており、半導体テスト装置市場内の他のすべてのアプリケーションを上回っています。この方法は、AIアクセラレータや集中型車載プロセッサにとって不可欠な、ミッションプロファイルワークロード下での完全なモジュールの検証を行います。半導体テスト装置業界の参加者は、展開された環境を模倣するラック規模のエミュレータを導入し、コンポーネントレベルでは見逃されるレイテンシと電力異常を捕捉しています。この慣行は、シリコン、ファームウェア、およびクラウドアプリケーション層間のフィードバックループを閉じることにより、製造を再形成しています。

* 最終用途産業別:

* 民生用電子機器 は、2025年に25.74%の収益を占めましたが、スマートフォンの飽和がユニット成長を抑制しています。OEMは依然として、高い並列性を維持しながら混合信号インターフェースを処理する低コストのテスターを要求しています。コスト重視により、ベンダーはサイト数を増やし、適応型ビニングアルゴリズムを採用するよう圧力がかかっています。

* 自動車およびモビリティ アプリケーションは、7.94%のCAGRで進展しており、半導体テスト装置市場全体で最も急速に成長する機会を生み出しています。ワイドバンドギャップデバイス、LiDAR SoC、車両コンピューティングチップは、拡張されたバーンインと機能安全検証を必要とします。補助金プログラムの下でサプライチェーンが地域化されるにつれて、自動車ラインに関連する半導体テスト装置市場規模は拡大するでしょう。無線(OTA)ソフトウェアアップデートの新しい標準も、システムレベルテスターに有利な回帰検証サイクルを追加します。

地域分析

* アジア太平洋地域 は、2025年に半導体テスト装置市場の49.62%のシェアを占め、2031年までに7.58%のCAGRで成長する見込みです。台湾は設備投資を加速しており、King Yuan ElectronicsはAIチップテスト能力を強化するために370億台湾ドル(12.4億米ドル)を割り当て、地域のリーダーシップを強調しています。中国は輸出規制を相殺するために国内ツール開発を深化させており、東南アジアのマレーシアとシンガポールはバックエンドの専門化とシリコンフォトニクスのニッチを強化しています。

* 北米 は、CHIPS法によるインセンティブ(新しいファブに520億米ドル以上)の恩恵を受けており、テスターと測定器への並行投資を促しています。IntelへのASMLの高NA EUVツールの受領は、3nm以下のノードでの量産開始を示唆しており、先進ATE導入の触媒となっています。

* ヨーロッパ は、100億ユーロ(116.5億米ドル)のドレスデンファウンドリ合弁事業を通じて主権を追求しており、自動車顧客向けに調整されたプローブカードとシステムレベルラックの需要を増大させています。IntelとWolfspeedの計画施設を含むドイツのより広範なクラスターは、地域のツール消費をさらに多様化させています。

* 中東およびアフリカ はまだ初期段階ですが、半導体の自給自足に対する政策主導の関心を示しています。湾岸協力会議(GCC)諸国は、設計センターと人材パイプラインに資金を提供しており、これらが地域化されたテストハブへと発展する可能性があります。輸出管理の緊張は世界の供給を分断し、各地域が重要なインターフェースコンポーネントを内部で確保するよう促しています。そのため、半導体テスト装置市場は、サプライチェーンの回復力が純粋なコスト最適化よりも優先される多極的な状況に適応しています。

競争環境

市場集中度は中程度であり、アドバンテスト、テラダイン、Cohuなどの主要プレーヤーは、本格的な統合ではなく垂直統合を追求しています。アドバンテストのFormFactorおよびTechnoprobeへの少数株主投資は、マルチベンダー調達を維持しながら、先進プローブカードIPへのアクセスを保証しています。テラダインは、Technoprobeに5億1600万米ドルを投資することで同様の戦略をとり、重要なインターフェースの確実な供給のために資本を投じました。このような取引は、ハードウェアの差別化からエコシステム制御への転換を示しています。

技術ロードマップは、テスト時間を短縮し、歩留まりの逸脱を予測するAI駆動型分析を重視しています。CohuのTignis買収は、半導体分析における26億米ドルの隣接機会をターゲットとするプロセス制御アルゴリズムを組み込んでいます。Aehr Test Systemsのような小規模なイノベーターは、炭化ケイ素およびAIプロセッサ向けに最適化されたウェーハレベルバーンインシステムを通じてニッチな成功を収めています。SEMIおよびIEEEの規制基準は基本的な相互運用性を作成していますが、独自のソフトウェアおよびハンドラーアーキテクチャが顧客のスイッチングコストを決定します。

競争圧力は、既存企業が限られたシェアしか持たない光学検査およびシリコンフォトニクステストの分野で激化しています。FormFactorの台湾における新しいサービスセンターは、サプライヤーが地域プレゼンスと近接サービスモデルへと移行していることを示しています。顧客がプロービング、光学、分析を組み合わせたターンキーラインを要求するにつれて、ベンダーはハードウェアとサブスクリプション型ソフトウェアをバンドルし、収益構成を循環的なピークと谷に対するヘッジとして、経常的な収益源へと転換しています。

主要な業界リーダー:

* アドバンテスト株式会社

* テラダイン株式会社

* Cohu Inc.

* Chroma ATE Inc.

* 東京エレクトロン株式会社

最近の業界動向:

* 2025年8月:アドバンテストは、Future of Memory and Storage 2025で、GDDR7、LPDDR6、DDR6をカバーする超高速DRAMテスターT5801を展示しました。

* 2025年6月:MA-tekは、AIチップ向け超高出力バーンイン装置に1億台湾ドル(330万米ドル)を投資しました。

* 2025年5月:FormFactorは、台湾のサービス能力を倍増させ、シリコンフォトニクステストのデモを追加しました。

* 2025年4月:テラダインはTechnoprobeの10%を5億1600万米ドルで買収し、Device Interface部門を8500万米ドルで売却しました。

このレポートは、半導体テスト装置市場に関する包括的な分析を提供しております。市場の定義、調査範囲、および調査方法から始まり、市場の現状、将来予測、主要な推進要因と阻害要因、競争環境、そして市場機会と将来の展望に至るまで、多角的な視点から詳細に解説されています。

市場規模と成長予測:

半導体テスト装置市場は、2026年には160.4億米ドルの市場価値を有し、2031年までには215.9億米ドルに達すると予測されており、堅調な成長が見込まれております。

市場の主要な推進要因:

市場成長を牽引する主な要因としては、AI/ML(人工知能/機械学習)およびエッジコンピューティングICの生産量増加が挙げられます。また、自動車産業におけるADAS(先進運転支援システム)やEV(電気自動車)プラットフォームへの急速な移行、3D-ICおよび先進パッケージング技術の能力拡大、5nm以下のプロセスノードへの主流移行、チップレットベースのヘテロジニアス統合の出現、そしてOEE(設備総合効率)損失を低減するインライン適応型テスト分析の導入が挙げられます。これらは、半導体テストの需要を大きく押し上げています。

市場の主な阻害要因:

一方で、市場の成長を抑制する要因も存在します。具体的には、CAPEX(設備投資)強度の増加とASP(平均販売価格)の低下による収益性の課題、プローブカードやMEMSソケットといった特定の部品におけるサプライチェーンの脆弱性、RFテストアルゴリズム開発における専門人材の不足、そして環境規制強化に伴う持続可能性コンプライアンスコストの増加が挙げられます。

市場セグメンテーションの分析:

* 製品タイプ別: 自動テスト装置(ATE)が市場で最も大きなシェアを占めており、2025年には収益の37.56%を占めると見込まれています。ATEには、SoCテスター、メモリテスター、RFテスター、アナログ/ミックスドシグナルテスター、その他の自動テスト装置が含まれます。その他には、バーンインシステム、ハンドラー装置、プローブ装置、光学検査システムなどが詳細に分析されています。

* アプリケーション別: システムレベルテストは、AIプロセッサや複雑な車載SoCがコンポーネントレベルのテストでは対応できないエンドツーエンドの検証を必要とするため、年平均成長率(CAGR)7.78%で急速に成長している注目すべき分野です。このセグメントには、ウェーハソート/プローブ、最終テスト、信頼性/バーンインも含まれます。

* 最終用途産業別: 消費者向け電子機器、自動車およびモビリティ、産業および電力、電気通信およびネットワーキング、ヘルスケアおよびライフサイエンス、その他の最終用途産業が対象となっており、各産業における半導体テスト装置の需要動向が分析されています。

* 地域別: アジア太平洋地域が世界の半導体テスト装置市場において圧倒的な存在感を示しており、世界の収益の49.62%を占め、CAGR 7.58%で成長を続けています。北米、南米、ヨーロッパ、中東およびアフリカといった他の主要地域も、国別に詳細な分析が提供されています。

競争環境と主要企業:

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析を通じて競争環境を深く掘り下げています。アドバンテスト、テラダイン、Cohu、Chroma ATE、東京エレクトロン、東京精密(Accretech)、ナショナルインスツルメンツ、Keysight Technologiesなど、主要な25社以上の企業プロファイルが掲載されており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが詳細に記述されています。

その他の分析項目:

さらに、本レポートは業界バリューチェーン分析、規制状況、技術的展望、マクロ経済要因が市場に与える影響、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)といった多角的なフレームワークを用いて市場を評価しています。これにより、市場の構造とダイナミクスが包括的に理解できるようになっています。

市場機会と将来の展望:

レポートの最終章では、市場における新たな機会、未開拓領域、そして満たされていないニーズの評価が行われ、将来の成長戦略策定に資する情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI/MLおよびエッジコンピューティングICの量産増加

- 4.2.2 ADASおよびEVプラットフォームへの自動車の急速な移行

- 4.2.3 3D-ICおよび先進パッケージング容量の拡大

- 4.2.4 サブ5nmノードへの主流移行

- 4.2.5 チップレットベースのヘテロジニアス統合の出現

- 4.2.6 OEE損失を削減するインライン適応型テスト分析

- 4.3 市場の阻害要因

- 4.3.1 CAPEX集約度の増加とASPの浸食

- 4.3.2 プローブカードおよびMEMSソケットにおけるサプライチェーンの脆弱性

- 4.3.3 RFテストアルゴリズム開発における人材不足

- 4.3.4 持続可能性コンプライアンスコストの増加

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 自動テスト装置 (ATE)

- 5.1.1.1 SoCテスター (システムオンチップ)

- 5.1.1.2 メモリテスター

- 5.1.1.3 RFテスター

- 5.1.1.4 アナログ/ミックスドシグナルテスター

- 5.1.1.5 その他の自動テスト装置

- 5.1.2 バーンインシステム

- 5.1.3 ハンドラー装置

- 5.1.4 プローブ装置

- 5.1.5 光学検査システム

- 5.1.6 その他の装置カテゴリ

- 5.2 用途別

- 5.2.1 ウェーハソート / プローブ

- 5.2.2 最終テスト

- 5.2.3 システムレベルテスト

- 5.2.4 信頼性 / バーンイン

- 5.3 最終用途産業別

- 5.3.1 家庭用電化製品

- 5.3.2 自動車およびモビリティ

- 5.3.3 産業および電力

- 5.3.4 電気通信およびネットワーキング

- 5.3.5 ヘルスケアおよびライフサイエンス

- 5.3.6 その他の最終用途産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 ロシア

- 5.4.3.5 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アドバンテスト株式会社

- 6.4.2 テラダイン株式会社

- 6.4.3 コーユー株式会社

- 6.4.4 クロマATE株式会社

- 6.4.5 東京エレクトロン株式会社

- 6.4.6 東京精密株式会社(アクレテック)

- 6.4.7 ナショナルインスツルメンツ株式会社

- 6.4.8 アストロニクス株式会社

- 6.4.9 テセック株式会社

- 6.4.10 ホン・テクノロジー株式会社

- 6.4.11 SPEA S.p.A.

- 6.4.12 フォームファクター株式会社

- 6.4.13 MPI株式会社

- 6.4.14 TSE株式会社

- 6.4.15 キーサイト・テクノロジー株式会社

- 6.4.16 ローデ・シュワルツGmbH & Co KG

- 6.4.17 テストリサーチ株式会社(TRI)

- 6.4.18 マイクロクラフト株式会社

- 6.4.19 芝浦メカトロニクス株式会社

- 6.4.20 シンフォニア テクノロジー株式会社

- 6.4.21 ユニテスト株式会社

- 6.4.22 深圳RIGOLテクノロジーズ株式会社

- 6.4.23 長川科技株式会社

- 6.4.24 YIK株式会社

- 6.4.25 ブルーチップス・マイクロハウス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体試験装置は、半導体デバイスが設計通りに機能するか、また製造工程で発生した不良がないかを検査するために不可欠な装置群を指します。スマートフォン、PC、データセンター、自動車、IoT機器など、現代社会を支えるあらゆる電子機器に搭載される半導体の品質と信頼性を保証し、製造歩留まりを向上させる上で極めて重要な役割を担っています。半導体の高速化、高集積化、多機能化が絶えず進む中で、試験装置にもより高度な技術と性能が求められています。

この装置は、主に半導体デバイスの電気的特性や機能が仕様を満たしているかを確認するために使用されます。具体的には、電圧、電流、周波数、タイミングなどの電気信号を印加し、その応答を測定・解析することで、デバイスの性能、信頼性、そして潜在的な欠陥を検出します。

半導体試験装置は、その用途や検査対象に応じていくつかの主要な種類に分類されます。

まず、「テスタ」は、半導体デバイスの電気的特性を測定・評価する中核となる装置です。これには、CPUやGPU、ASIC、FPGAといったデジタルロジックICを検査する「ロジックテスタ」、DRAMやNANDフラッシュなどのメモリICを検査する「メモリテスタ」、アナログ回路とデジタル回路が混在するミックスドシグナルIC(例:ADC/DAC、RF-IC、PMIC)を検査する「ミックスドシグナルテスタ」、そして複数の機能を統合したSoC(System-on-Chip)を検査する「SoCテスタ」などがあります。さらに、IGBTやMOSFETといったパワー半導体の耐圧や電流特性を評価する「パワー半導体テスタ」も存在します。これらのテスタは、検査対象となる半導体の種類に応じて、高速性、多ピン対応、高精度なアナログ測定、複雑なテストパターン生成能力などが特化されています。

次に、「プローバ」は、半導体ウェーハの状態(チップに分割される前)で、テスタと電気的に接続し、個々のチップの検査を行う装置です。ウェーハ上の微細な電極パッドにプローブ針を正確に接触させ、テスタからの信号を印加・測定します。高精度な位置決め技術と高速なタクトタイムが求められ、不良チップを早期に特定することで、その後の工程での無駄を省き、製造コスト削減に貢献します。

「ハンドラ」は、パッケージ化された半導体デバイスをテスタに自動で供給し、テスト後に良品と不良品に仕分ける装置です。高速かつ正確な搬送能力が求められ、多くの場合、高温や低温環境下での試験(温度試験)を行うための恒温槽を内蔵しています。これにより、デバイスが様々な環境下で正常に動作するかを確認し、信頼性を保証します。

その他にも、光学技術や画像処理技術を用いて半導体デバイスの表面の傷、異物、パターン不良などを検査する「外観検査装置」や、X線を用いてパッケージ内部のワイヤボンディングの状態やはんだ接合部の欠陥などを非破壊で検査する「X線検査装置」などがあります。

これらの試験装置は、半導体デバイスの研究開発から量産、品質管理、故障解析に至るまで、幅広い用途で活用されています。研究開発段階では、新しいデバイスの特性評価や設計検証に用いられ、製造プロセスにおいては、ウェーハテストやパッケージテストを通じて、製品の品質保証と歩留まり向上に貢献します。特に、ウェーハテストで不良チップをマーキングし、その後の工程で不良品を除外することで、製造コストを大幅に削減できます。また、出荷前の最終検査や、高温環境下で長時間動作させて初期不良を排除するバーンインテストなど、品質管理のあらゆる段階で不可欠です。

関連技術としては、半導体の動作周波数向上に対応するための「高速・高周波技術」、ミックスドシグナルICやパワー半導体の高精度な特性評価を可能にする「高精度アナログ測定技術」が挙げられます。また、複数のデバイスを同時にテストすることでスループットを向上させる「並列テスト技術」は、テストコスト削減に大きく貢献しています。近年では、外観検査の自動化や欠陥検出精度の向上、テストデータ解析による歩留まり改善に「画像処理・AI技術」が活用され、大量のテストデータを収集・解析し、製造プロセスの最適化や予知保全に役立てる「データ解析・ビッグデータ技術」も重要性を増しています。プローブカードの微細化・高密度化には「MEMS技術」が、プローバやハンドラの高速・高精度な搬送・位置決めには「ロボティクス・メカトロニクス」がそれぞれ深く関わっています。

市場背景としては、スマートフォン、データセンター、AI、IoT、自動車の電動化・自動運転といった分野での半導体需要の拡大が、半導体試験装置市場を力強く牽引しています。半導体技術の微細化、3D積層化、新素材導入といった技術革新の加速は、試験装置にも常に高度な要求を突きつけています。また、近年の地政学リスクの高まりやサプライチェーンの強靭化の動きは、半導体製造拠点の分散化を促し、試験装置市場にも影響を与えています。主要プレイヤーとしては、アドバンテストやテラダインなどが世界市場をリードしており、特に日本企業はプローバや外観検査装置の分野で高い技術力と市場シェアを誇っています。市場規模は、半導体メーカーの設備投資サイクルに連動して変動する傾向にあります。

将来展望としては、AI半導体やHPC(高性能計算)向け半導体の複雑なアーキテクチャや高速インターフェース(HBMなど)に対応するためのテスタのさらなる進化が期待されます。自動車の安全性に関わる車載半導体は、より厳格な品質基準と広範囲な温度保証が求められるため、これに対応する試験装置の開発も進むでしょう。また、チップレット技術や3D積層構造を持つ半導体(3D-IC)の内部接続を効率的かつ確実に検査する技術の開発は、今後の重要な課題です。製造プロセス中にリアルタイムで検査を行い、不良を早期に発見して歩留まりを最大化する「インライン検査」の強化も進むと予想されます。半導体の複雑化に伴い増大するテストコストを削減するため、並列テストのさらなる進化、テスト時間短縮、AIを活用した効率的なテストパターン生成が重要になります。さらに、テストデータを活用した予知保全、プロセス改善、設計最適化への貢献が期待される「データ駆動型テスト」の進化や、省エネルギー化、環境負荷低減に配慮した装置開発も、持続可能な社会への貢献として注目されています。半導体試験装置は、半導体産業の発展とともに、その技術革新を支え続ける不可欠な存在であり続けるでしょう。