半導体ウェットエッチング装置 市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

半導体湿式エッチング装置市場レポートは、タイプ別(等方性湿式エッチングおよび異方性湿式エッチング)、用途別(ロジックおよびメモリ、パワーデバイス、MEMS、およびその他の用途)、ならびに地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に分類されます。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体ウェットエッチングシステム市場の概要

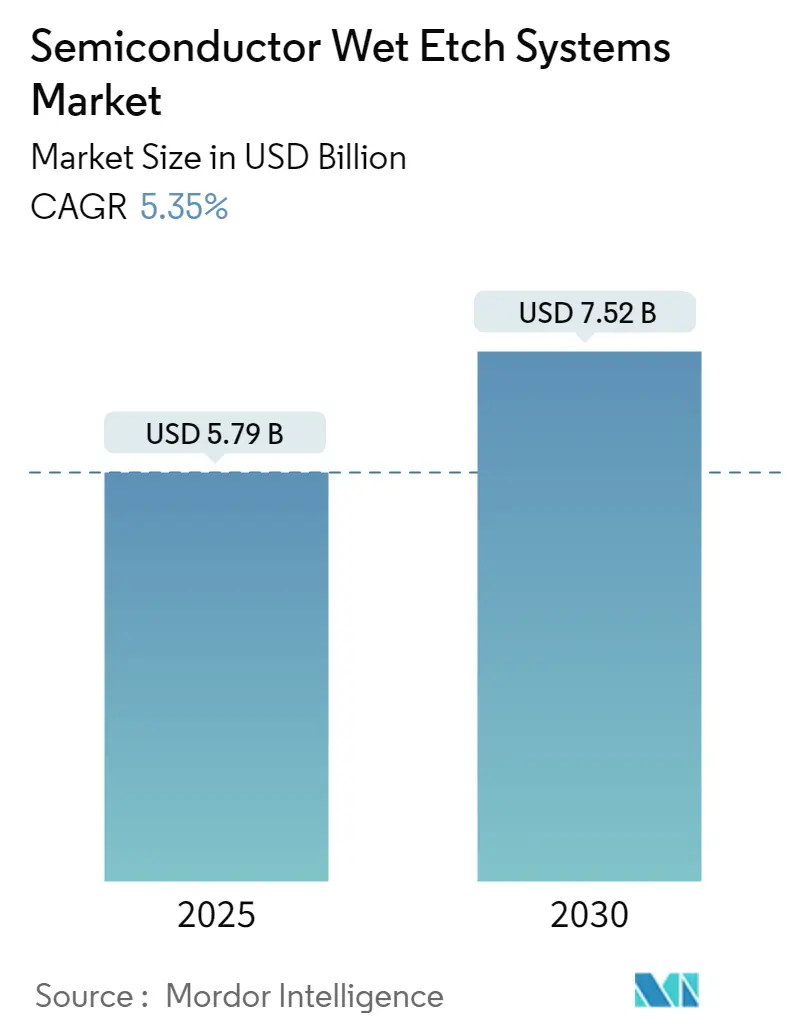

市場規模と予測

半導体ウェットエッチングシステム市場は、2025年には57.9億米ドルと推定され、2030年までに75.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.35%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度とされています。

市場の主要な推進要因

半導体は、経済競争力とサプライチェーンのレジリエンスにとって戦略的に重要であると認識されており、世界中の政府がその優先順位を高めています。最近の危機による世界的なチップ不足は、半導体サプライチェーンの脆弱性が日常生活に不可欠な技術や製品を危険にさらすことを浮き彫りにしました。

米国のような先進国でさえ、サプライチェーンの混乱に対して脆弱です。これは、他の国々がその戦略的重要性を認識し、財政的支援を提供してきた半導体分野への支援が遅れたことに起因します。地政学的緊張の高まりは、一部の政府にとって、世界のチップサプライチェーンにおける自国の地位を強化する緊急性を強めています。

例えば、米国はチップ製造と研究の状況を活性化させることを目的とした520億米ドルの野心的なイニシアチブを発表しました。世界的に、政府は半導体バリューチェーンにおける自国の役割を再評価し、国家産業政策を策定し、国内の半導体製造と研究開発に多額の投資を行っています。過去数年間で、中国、韓国、EUを含む半導体分野の主要プレーヤーは、今後10年間で半導体産業に約2500億米ドルの政府投資を行う可能性を示唆しています。このような動きは、ウェットエッチングシステムを含むフロントエンド機器の世界的な需要を著しく増加させています。

ウェットエッチングシステムは、半導体製造においてマイクロプロセッサ、メモリチップ、センサーなど多様なデバイスの生産に不可欠な役割を果たしています。したがって、チップ製造への投資の増加は、市場に大きな機会を生み出しています。ファブが進行中の半導体チップ不足を緩和する準備を進める中、各国では投資が著しく増加しています。例えば、2024年1月には、タタ・グループがインドのグジャラート州に半導体製造工場を設立する意向を表明し、グジャラート州ドーレラに大規模なファブを発表する寸前です。このような傾向も、対象市場の成長に好ましいエコシステムを形成しています。

さらに、集積デバイスメーカー(IDM)もウェーハ製造能力に多額の投資を行っており、極めて重要な役割を果たしています。その証拠に、2023年6月にはインテルとドイツ政府が協力し、マクデブルクに最先端のウェーハ製造拠点を設立するための改訂された意向書が締結されました。これは、ヨーロッパに2つの先駆的な半導体施設を建設するために300億ユーロを超える投資を伴うものです。同様に、2023年7月には、サムスンがテキサス州オースティンの広大な1,200エーカーの敷地に170億米ドルを投じて半導体製造工場を建設することを約束しました。この戦略的な動きは、中国と台湾間の地政学的緊張がチップメーカーを米国での製造へと促している中で行われ、テキサス州は有利な税制環境と新たな補助金により際立っています。

半導体ウェットエッチングシステム市場を牽引する要因としては、半導体需要の増加、技術革新、および先進パッケージング技術の採用拡大が挙げられます。さらに、持続可能なエネルギーへの探求がエスカレートするにつれて、太陽光発電技術市場、特に結晶シリコンPVセルへの需要が高まっています。結晶シリコン太陽電池市場が拡大するにつれて、ウェットエッチングシステムの必要性も高まります。これは、ウェット異方性エッチングがこれらの太陽電池の表面テクスチャリングに不可欠であり、光の反射を最小限に抑え、生産性を向上させるプロセスであるためです。

市場の課題

市場は、エレクトロニクス分野における特定の新興製品や技術において、ウェットエッチングからドライエッチングへの移行という課題に直面しており、これが半導体ウェットエッチングシステム市場の成長を抑制しています。さらに、ウェットエッチングプロセスは通常、人体や環境に有害な化学物質を大量に消費するため、半導体産業が持続可能な製造に焦点を当てることも、予測期間中の市場成長を阻害する要因となるでしょう。

世界の半導体ウェットエッチングシステム市場のトレンドと洞察

MEMSセグメントの著しい成長

ウェットエッチングシステムは、航空宇宙および自動車分野で極めて重要な役割を果たしており、センサーやMEMSデバイスなどのコンポーネントの製造に不可欠です。これらのコンポーネントは、特に安全および制御システムにおける電子アプリケーションにとって重要です。例えば、ウェット異方性エッチングは、多様なMEMSアプリケーション向けのマイクロ構造を作成するために、シリコンバルクマイクロマシニングで採用されています。ウェットエッチングシステムが提供する精度と信頼性は、これらの高性能産業において不可欠であり、電子部品の性能と安全性が最優先されます。

さらに、スマートフォンを中心とした家電製品の需要増加は、これらのガジェットで極めて重要な役割を果たすMEMSデバイスの広範な採用を促進しています。例えば、MEMSセンサーはスマートフォンの手ぶれ補正や画面の向きなどの機能を可能にします。結果として、MEMSデバイスの採用拡大は、対象市場の成長に好ましい環境を育んでいます。この傾向を裏付けるように、エリクソンは2029年までにスマートフォン契約数が81億件に達すると予測しています。このようなスマートフォンの普及の急増は、MEMS技術を特徴とする洗練された電子部品への依存度が高まっていることを示しています。

MEMS技術は通信や医療バイオテクノロジーで大きな進歩を遂げていますが、家電製品におけるその役割の拡大は、将来さらに大きな進歩を示唆しています。今日、MEMSはスマートフォンから様々な消費財に至るまで、幅広い製品に組み込まれており、日常生活への統合を強調しています。MEMS技術の多様性と効率性は、複数の分野で革新を推進し続け、日常デバイスの機能性と性能を向上させています。

高周波での電気性能向上で評価されるMEMS技術は、スマートフォン、ウェアラブル、様々な電子デバイスで幅広いアプリケーションを持っています。家電業界が従来のセンサーからMEMS技術への転換を進めるにつれて、市場の人気は急上昇し、結果としてウェットエッチングシステムの需要が増幅されるでしょう。この変化は、家電分野における技術的進歩を浮き彫りにし、これらの革新を支えるウェットエッチングシステムの重要な役割を強調しています。MEMS技術の継続的な進化は、新たな可能性とアプリケーションを解き放ち、現代の技術ランドスケープにおけるその重要性をさらに確固たるものにすると期待されます。

アジア太平洋地域の著しい成長

アジア太平洋地域(APAC)は、中国、台湾、韓国などの主要プレーヤーが支配しており、半導体産業において最高の市場シェアを占めています。CSETの報告によると、中国は組立およびパッケージングツールを除くすべての主要セグメントで市場の大部分を占めています。

ITAによると、半導体は韓国の主要輸出品です。この地域における半導体ウェットエッチングシステムの需要は、チップ生産への投資の増加によって高まるでしょう。例えば、2024年1月、韓国は京畿道に世界最大の半導体クラスターを建設する計画を発表しました。サムスン電子とSKハイニックスという業界大手と提携し、23年間で約4700億米ドルの投資が予定されています。政府は税制優遇措置や競争力強化プログラムなどのインセンティブを提供しています。韓国は2030年までに、主要なチップ製造材料と機械の自給率を50%にすることを目指しています。これらの投資は、この地域のフロントエンド機器の需要を押し上げ、市場の成長に好ましいエコシステムを形成すると期待されます。

台湾ではAI需要がエスカレートするにつれて、TSMC(台湾積体電路製造)がCoWoS(Chip-on-Wafer-on-Substrate)生産を積極的に拡大しています。さらに、当初は受注を探っていたOSAT(Outsourced Semiconductor Assembly and Testing)のリーダー企業も、先進パッケージングの要求を強化しています。CoWoS機器を提供するScientechのようなサプライヤーは、ウェットエッチング処理装置の受注が急増しており、台湾での需要を押し上げています。

さらに、最近の半導体不足問題は、インド、インドネシア、マレーシア、ベトナムといったこの地域の他の主要経済国の注目を集め、新たなチップ生産およびパッケージング施設への投資が著しく増加しています。これも今後数年間で、この地域の対象市場の拡大を支えると予想されます。

競争環境

半導体ウェットエッチングシステム市場は競争が激化しており、いくつかの主要ベンダーが大きな市場シェアを保持し、強力な流通ネットワークを維持しています。同時に、新規参入企業も市場に参入しています。業界のリーダーは、足場を固め、リーチを広げるために、合併・買収や戦略的パートナーシップに積極的に取り組んでいます。このような動きは、この急速に変化する状況で優位に立つために不可欠です。この分野の主要なプレーヤーには、日立ハイテクノロジーズアメリカ社、ACM Research、Modutek Corporation、Veeco Instruments Inc.などが含まれます。

市場は有望でありながら複雑な未来に向けて準備が整っています。予想される技術的進歩と市場のダイナミクスは、状況を再構築し、成長と革新のための新たな道を開く可能性があります。進化する半導体ウェットエッチングシステム市場を乗り切るためには、ステークホルダーは戦略的な先見性を持ち、これらの新たなトレンドに積極的に適応する必要があります。

原子層エッチング(ALE)やプラズマアシストウェットエッチングなどの技術は、その精度と制御の利点により、ますます人気が高まっています。持続可能性への重点が高まっており、環境に優しいエッチングソリューションとプロセスの開発を促進しています。さらに、人工知能(AI)と機械学習(ML)の統合は、エッチング装置の能力を強化し、プロセス制御と効率の向上につながると期待されます。したがって、市場のベンダーは、持続可能な成長を達成し、新たな機会を活用するために、進化する市場トレンドに沿ったシステム開発に注力すべきです。

半導体ウェットエッチングシステム業界の主要企業

* Veeco Instruments Inc.

* ACM Research

* 日立ハイテクノロジーズアメリカ社

* Alfa Laval Inc.

* Modutek Corporation

最近の業界動向

* 2024年9月: ACM Research Inc.は、ファンアウトパネルレベルパッケージング(FOPLP)アプリケーション向けに設計されたUltra C bev-pパネルベベルエッチングツールを発表しました。この革新的なツールは、銅関連プロセスのベベルエッチングとクリーニングに特化しており、パネルの前面と背面のベベルエッチングを単一システム内で管理できるため、プロセス効率が向上し、製品の信頼性が強化されます。

* 2024年8月: Veeco Instruments Inc.は、IBMが先進パッケージングアプリケーション向けに同社のWaferStormウェット処理システムを選択したことを発表しました。さらに、両社は共同開発契約を締結しました。この協力は、Veecoの様々なウェット処理技術を活用して、先進パッケージングアプリケーションを深く掘り下げることを目的としています。このパートナーシップの一環として、WaferStormウェット処理システムは、ニューヨーク州オールバニのオールバニ・ナノテック・コンプレックスに設置されます。この施設は、IBMとそのエコシステムパートナーが先進パッケージングおよびチップレット技術の研究開発の最前線に立つ拠点です。

このレポートは、半導体製造プロセスにおいて極めて重要な役割を果たす半導体ウェットエッチングシステム市場に関する包括的な分析を提供しています。本システムは、特定の化学溶液(エッチング液)を用いて半導体ウェーハ上の不要な層や領域を選択的に除去する装置であり、半導体デバイスの微細化と高性能化に不可欠な技術です。本調査では、この市場の現在の動向、将来のダイナミクス、および主要な推進要因と阻害要因を詳細に分析しています。

市場規模の観点から見ると、半導体ウェットエッチングシステム市場は堅調な成長を続けています。2024年には54.8億米ドルと推定された市場規模は、2025年には57.9億米ドルに達すると予測されています。さらに、2030年には75.2億米ドル規模に拡大すると見込まれており、2025年から2030年までの予測期間における年平均成長率(CAGR)は5.35%と予測されております。この成長は、半導体産業全体の拡大と密接に関連しています。

市場の成長を強力に推進する主な要因としては、まず、スマートフォン、タブレット、ウェアラブルデバイスといった消費者向け電子機器における半導体需要の増加が挙げられます。加えて、自動車の電装化や自動運転技術の進化に伴う車載半導体の需要拡大、さらには航空宇宙分野における高性能半導体の利用拡大も、市場の重要な牽引役となっています。また、人工知能(AI)、モノのインターネット(IoT)、および様々な産業分野におけるコネクテッドデバイスの普及が、半導体デバイスの需要を一層高め、結果としてウェットエッチングシステムの需要増加に繋がっています。

一方で、市場の成長を抑制する可能性のある要因も存在します。特に、ドライエッチングプロセスの利用が増加している点が挙げられます。ドライエッチングは、より微細な加工や特定の材料への適用において優位性を持つ場合があり、ウェットエッチングシステム市場にとって競合技術として認識されています。

本レポートでは、市場を多角的にセグメンテーションし、詳細な分析を行っています。タイプ別では、等方性ウェットエッチングと異方性ウェットエッチングの二つに分類されます。アプリケーション別では、ロジック・メモリデバイス、パワーデバイス、MEMS(微小電気機械システム)、およびその他のアプリケーションに細分化されており、それぞれの分野での需要動向が分析されています。地理的セグメンテーションでは、北米、欧州、アジア太平洋(アジア、オーストラリア、ニュージーランドを含む)、中南米、中東・アフリカの主要地域が対象とされ、地域ごとの市場特性と成長機会が評価されています。

地域別の分析では、アジア太平洋地域が特に注目されています。2025年において、同地域は半導体ウェットエッチングシステム市場で最大の市場シェアを占めると予測されており、さらに2025年から2030年までの予測期間において最も高いCAGRで成長する地域であると見込まれています。これは、中国、韓国、台湾、日本といった主要な半導体製造拠点が集中していること、およびこれらの国々での継続的な設備投資が背景にあると考えられます。

競合状況については、Veeco Instruments Inc.、ACM Research、Hitachi High Technologies America、Alfa Laval Inc.、Modutek Corporationといった企業が主要な市場プレイヤーとして挙げられています。これらの企業は、技術革新、製品開発、グローバルな販売網を通じて市場での地位を強化しようと努めています。

本レポートの分析手法は、ベンダーからの半導体ウェットエッチング装置販売による収益データをベースラインとして、市場規模を推定しています。さらに、マクロ経済動向、産業への投資状況、および需要ダイナミクスといった広範な要因を考慮に入れることで、市場の将来的な動向をより正確に分析しています。レポートの構成は、市場概要、産業バリューチェーン分析、ポーターのファイブフォース分析による産業の魅力度評価(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)、マクロ経済トレンドが市場に与える影響、市場の推進要因と阻害要因、詳細な市場セグメンテーション、競合状況、投資分析、そして市場の将来展望といった多岐にわたる項目を網羅しており、半導体ウェットエッチングシステム市場に関する深い洞察と戦略的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

- 4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 マクロ経済トレンドが市場に与える影響

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 家電製品、自動車、航空宇宙分野での用途の増加

- 5.1.2 業界全体における人工知能、IoT、コネクテッドデバイスの普及

- 5.2 市場の阻害要因

- 5.2.1 ドライエッチングプロセスの使用増加

6. 市場セグメンテーション

- 6.1 タイプ別

- 6.1.1 等方性ウェットエッチング

- 6.1.2 異方性ウェットエッチング

- 6.2 用途別

- 6.2.1 ロジックおよびメモリ

- 6.2.2 パワーデバイス

- 6.2.3 MEMS

- 6.2.4 その他の用途

- 6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア

- 6.3.4 オーストラリアおよびニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東およびアフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 ACM Research

- 7.1.2 LAM Research

- 7.1.3 Hitachi High Technologies America

- 7.1.4 Alfa Laval Inc.

- 7.1.5 Veeco Instruments Inc.

- 7.1.6 JST Manufacturing Inc.

- 7.1.7 Modutek Corporation

- 7.1.8 Inseto

- 7.1.9 Shenzhen Dragon Etching Co. Ltd

- 7.1.10 Micronit BV

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

半導体ウェットエッチング装置は、半導体製造プロセスにおいて、ウェーハ上の不要な材料を特定の薬液(エッチング液)を用いて選択的に除去する装置でございます。微細な回路パターンを形成する上で不可欠な工程であり、プラズマなどを用いた気相エッチングであるドライエッチングと並び、半導体デバイスの性能と歩留まりを決定する重要な技術の一つです。ウェットエッチングは、薬液の化学反応を利用するため、物理的なダメージが少なく、高い選択性(特定の材料のみをエッチングし、他の材料はエッチングしない特性)に優れるという特徴がございます。一方で、微細な異方性エッチング(垂直方向への精密な加工)には限界があるため、ドライエッチングと使い分けられたり、組み合わせて使用されたりいたします。主に、シリコン、酸化膜、窒化膜、金属膜、レジストなどの除去に用いられ、その精度と均一性がデバイスの品質に直結いたします。

半導体ウェットエッチング装置は、その処理方式によって大きく「枚葉式」と「バッチ式」に分類されます。枚葉式装置は、ウェーハを一枚ずつ処理する方式で、高精度なプロセス制御が可能であり、エッチングの均一性や再現性に優れています。薬液の供給や温度、濃度などをウェーハごとに最適化できるため、先端ロジックデバイスや高付加価値製品の製造、多品種少量生産に適しています。代表的なものとしては、ウェーハを回転させながら薬液を供給するスピンエッチング方式や、特殊なディップエッチング方式などがございます。一方、バッチ式装置は、複数のウェーハ(例えば25枚や50枚)を同時に処理する方式で、高いスループットと低コストでの量産が可能です。主に、汎用的なプロセスや、洗浄工程と一体化した装置に多く見られます。浸漬槽にウェーハをまとめて浸すディップ方式や、ウェーハをカセットごとスプレーで処理する方式などがございます。また、エッチング対象となる材料(シリコン、酸化膜、窒化膜、金属膜など)や、使用する薬液の種類(フッ酸系、リン酸系、硝酸系、アルカリ系など)によっても、装置の設計や材料が最適化されています。

半導体ウェットエッチング装置は、半導体製造プロセスの多岐にわたる工程で活用されています。主な用途としては、まず「シリコンウェーハの加工」が挙げられます。例えば、MEMS(微小電気機械システム)デバイスやTSV(Through Silicon Via)形成における異方性エッチング、あるいはウェーハ表面のダメージ層除去や平坦化などに用いられます。次に、「酸化膜や窒化膜の除去」です。ゲート電極形成後のサイドウォールエッチング、コンタクトホール開口、あるいは犠牲層の除去など、絶縁膜の精密な加工に不可欠です。さらに、「金属膜のパターニング」にも使用されます。アルミニウムや銅などの配線形成において、不要な金属膜を選択的に除去する際に利用されます。また、フォトリソグラフィ工程で形成された「レジストの剥離」も重要な用途の一つです。エッチング後の残渣除去や、パーティクル(微粒子)の除去を目的とした「洗浄工程」においても、ウェットエッチング装置の技術が応用され、しばしば洗浄装置と一体化された形で使用されます。特に、RCA洗浄に代表される高純度薬液を用いた洗浄は、デバイスの歩留まり向上に極めて重要でございます。

半導体ウェットエッチング装置の性能を支えるためには、多岐にわたる関連技術が不可欠です。第一に、「薬液供給・回収システム」です。高純度なエッチング液を安定して供給し、その温度や濃度を精密に制御する技術は、エッチングの均一性と再現性を確保するために極めて重要です。また、使用済みの薬液を安全かつ効率的に回収し、環境負荷を低減するためのリサイクル技術も進化しています。第二に、「温度制御技術」です。エッチング反応は温度に大きく依存するため、ウェーハ全面にわたる均一な温度分布を維持し、精密な温度制御を行うことで、エッチングレートや選択性を高精度にコントロールします。第三に、「パーティクル制御技術」です。半導体デバイスの微細化が進むにつれて、薬液中の微細なパーティクルや装置内で発生するパーティクルが歩留まりに与える影響が大きくなっています。そのため、薬液のろ過技術や、装置内部の清浄度を維持する技術が重要視されています。第四に、「材料技術」です。強酸や強アルカリといった腐食性の高い薬液に耐えうる、耐薬品性、耐熱性、そして低溶出性に優れたフッ素樹脂や石英などの材料が、装置本体、配管、ポンプ、ノズルなどに広く用いられています。最後に、「プロセス制御・モニタリング技術」です。インラインでのエッチングレート、膜厚、表面状態のリアルタイム測定や、AI・機械学習を活用したプロセス最適化、予知保全などが進められています。

半導体ウェットエッチング装置の市場は、グローバルな半導体市場の成長と密接に連動しています。AI、IoT、5G通信、データセンター、電気自動車(EV)といった先端技術の普及に伴い、半導体デバイスの需要は継続的に拡大しており、これに伴い半導体製造装置市場全体も堅調に推移しています。特に、半導体デバイスの微細化・高集積化は、ムーアの法則の限界に近づきつつあるものの、FinFETやGAA(Gate-All-Around)構造、3D NANDフラッシュメモリといった3次元構造の導入により、ウェットエッチングの重要性はむしろ増しています。これらの複雑な構造では、高アスペクト比の加工や、特定の材料のみを精密に除去する高選択性エッチングが不可欠であり、ウェットエッチングがその役割を担っています。また、環境規制の強化や製造コスト削減の要求も市場に影響を与えています。薬液の使用量削減、廃液処理の効率化、リサイクル技術の導入、省エネルギー化などが、装置メーカーにとって重要な開発課題となっています。この分野では、SCREENホールディングス、東京エレクトロン、日立ハイテクといった日本の装置メーカーが世界市場で高いシェアを占めており、その技術力と信頼性が評価されています。

半導体ウェットエッチング装置の将来は、半導体技術の進化と環境要請に応える形で、さらなる発展が期待されています。最も重要な方向性の一つは、「高選択性・高精度化」の追求です。3次元構造の複雑化や、新材料(例えば、高誘電率膜、低誘電率膜、SiC、GaNなどのパワー半導体材料)の導入により、これまで以上に高い選択性と均一性が求められます。原子層エッチング(ALE)のような超精密エッチング技術との融合や、ウェットとドライエッチングのハイブリッドプロセスの開発が進むでしょう。次に、「環境負荷低減」への貢献です。薬液の使用量を最小限に抑える技術、使用済み薬液の高度な再生利用技術、そして廃液処理の効率化は、持続可能な半導体製造を実現するために不可欠です。また、装置自体の省エネルギー化も重要な課題となります。さらに、「スマートファクトリー化」への対応も進みます。AIや機械学習を活用したプロセス最適化、装置の予知保全、リアルタイムでのデータ解析による歩留まり向上などが、ウェットエッチング装置にも導入されていくでしょう。これにより、生産性の向上と品質の安定化が図られます。最終的には、ウェットエッチングは、そのダメージフリーな特性と高い選択性を活かし、微細化の限界に挑む半導体製造において、今後も不可欠な基盤技術として進化を続けていくものと見込まれます。