高齢者向け住宅市場 規模・シェア分析-成長トレンドと予測 (2025-2030年)

シニアリビング市場レポートは、住宅ユニット(1BHK、2BHKなど)、ケアの強度レベル(ライフスタイル/最小限の支援、熟練看護など)、所有モデル(オーナー運営、トリプルネットリースなど)、資金源(自己負担、公的補助、介護保険など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高齢者向け住宅市場の概要:成長トレンドと予測(2025年~2030年)

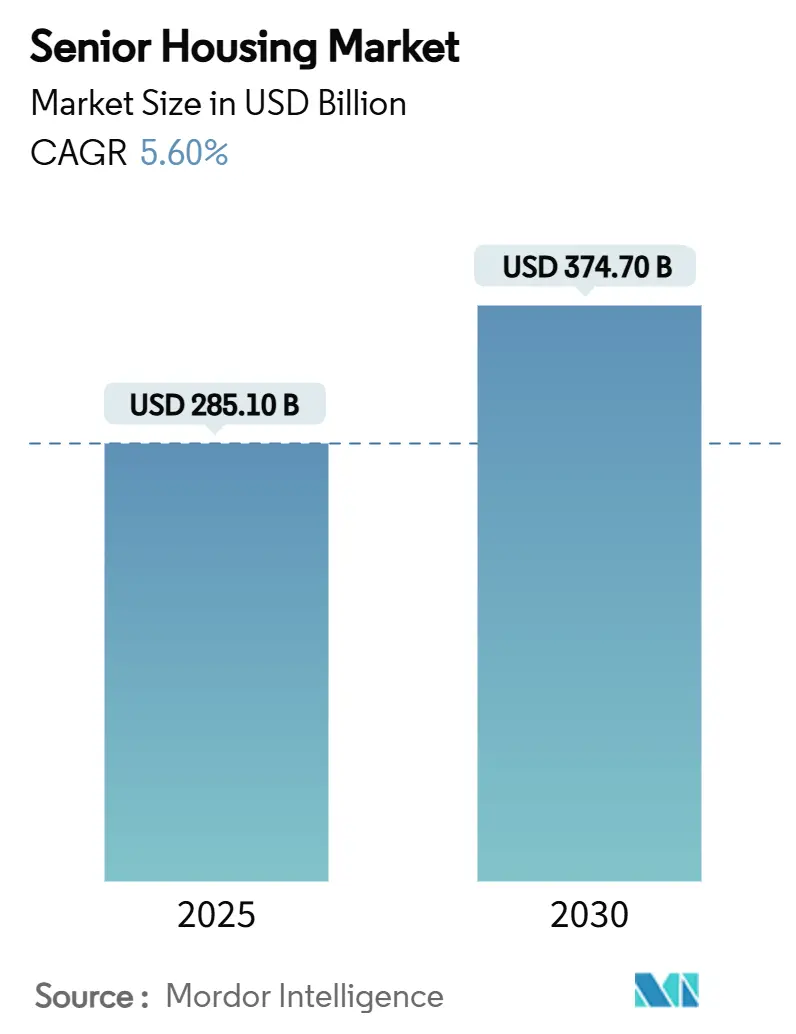

# 1. レポート概要と市場規模

高齢者向け住宅市場は、2025年には2,851億米ドル、2030年には3,747億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.6%に達すると見込まれています。この市場の成長は、世界的に80歳以上の人口が年間約50万人増加していることに起因しており、資本集約的な建設コストにもかかわらず、専用コミュニティの建設が推進されています。機関投資家は、安定した利回りとインフレヘッジとなる賃料上昇に魅力を感じ、年間20億米ドル以上をこの市場に投入しています。

供給面では、2025年第1四半期の着工戸数が過去最低の1,287戸に落ち込み、主要都市圏でのRevPAR(客室1室あたりの売上)が4.9%上昇しました。事業者は、予測分析プラットフォームを導入することで、回避可能な入院を減らし、入居者の転帰を改善し、さらなる価格決定力を獲得しています。

本レポートは、住宅ユニット(1BHK、2BHKなど)、ケア強度(ライフスタイル/最小限の支援、熟練看護など)、所有モデル(オーナー運営、トリプルネットリースなど)、資金源(自己負担、公的補助金、長期介護保険など)、および地域(北米、欧州、アジア太平洋など)によって市場をセグメント化し、米ドル建ての価値で市場予測を提供しています。

市場の主要データ(2025年時点):

* 調査期間: 2019年~2030年

* 市場規模(2025年): 2,851億米ドル

* 市場規模(2030年): 3,747億米ドル

* 成長率(2025年~2030年): 5.60% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い

# 2. 主要なレポートのポイント

* 住宅ユニット構成別: 2024年には1BHKアパートが市場規模の44.8%を占めました。独立型ヴィラは2030年までに9.2%のCAGRで成長すると予測されています。

* ケア強度別: 2024年の収益の41.6%はライフスタイル/最小限の支援レジデンスが占めました。記憶ケアは10.7%のCAGRで進展しています。

* 所有モデル別: 2024年の在庫の56.3%はオーナー運営施設が管理していました。RIDEA/ジョイントベンチャーは2030年までに9.1%のCAGRを示すと予測されています。

* 資金源別: 2024年の支出の72.8%は自己負担の入居者が占めましたが、長期介護保険の保険料は10.8%のCAGRで増加しています。

* 地域別: 2024年には北米が市場シェアの37.9%を占め、アジア太平洋は2030年までに最速の8.6%のCAGRを記録すると予測されています。

# 3. 世界の高齢者向け住宅市場のトレンドと洞察

3.1. 促進要因

高齢者向け住宅市場の成長を牽引する主な要因は以下の通りです。

* 高齢者人口の増加(CAGRへの影響: +1.80%):

ベビーブーマー世代は合計で約14兆米ドルの住宅資産を保有しており、PHH MortgageのEquityIQのようなリバースモーゲージ商品を通じてこの資産を現金化できます。プレミアムコミュニティは、この資産をホスピタリティとケアサービスに転換し、高い利益率を生み出しています。中国では2035年までに高齢者が人口の30%を占めると予測されており、4.1兆米ドルの市場機会が生まれています。この富の集中は、手頃な価格帯での供給不足も深刻化させています。

* 認知症および併存疾患の有病率上昇(CAGRへの影響: +1.20%):

記憶ケアは年間10.7%で成長しており、スタッフの訓練基準や安全なレイアウトを義務付ける州規制の恩恵を受けています。施設では、認知機能低下を遅らせるためにバイオフィリックデザインや音楽療法スペースが導入されています。AIモーションセンサーは転倒リスクをスタッフに警告し、責任を軽減し、平均滞在期間を延長しています。高いケアレベルはプレミアムな日額料金を可能にし、市場規模を拡大する一方で、コンプライアンス基準を満たせない事業者にとっては参入障壁となっています。

* 代替資産への機関投資家の資金流入(CAGRへの影響: +0.90%):

ファミリーオフィスやプライベートエクイティファンドは、マクロ経済の変動期において高齢者向け住宅市場のキャッシュフローを防御的と見ています。モルガン・スタンレーによるBrightviewの8つのキャンパス買収は、大規模で安定したポートフォリオに対する機関投資家の意欲を示しています。開発利回りは安定したキャップレートを200~300ベーシスポイント上回っており、供給が限られた都市圏での新規建設を促進しています。RIDEAモデルは不動産所有者と運営パートナーの利益を一致させ、両者が利益を共有することで、RIDEA構造資産の9.1%のCAGRを加速させています。

* 長寿テクノロジーエコシステムとの提携(CAGRへの影響: +0.70%):

テクノロジーの融合は競争戦略を再構築しています。CarePredictのAIウェアラブルは、臨床症状が現れる数日前に歩行や睡眠の微妙な変化を追跡し、病院への転送を減らし、メディケア・アドバンテージプランとのリスク共有契約を支援しています。事業者は、遠隔薬局、遠隔バイタルモニタリング、仮想行動療法を組み合わせることで、入居者の満足度を高めながら収益源を多様化しています。データ駆動型の人員配置アルゴリズムは、労働力不足を緩和し、利益率を向上させています。

* 気候変動に強い、ウェルネス認証コミュニティ設計(CAGRへの影響: +0.40%):

気候変動に強い、ウェルネス認証を受けたコミュニティ設計は、北米と欧州、特に気候変動の影響を受けやすい地域で重要性を増しています。

* リバースモーゲージとエクイティ・リリース利用の増加(CAGRへの影響: +0.30%):

リバースモーゲージやエクイティ・リリースの利用は北米で普及し、オーストラリアや英国にも広がりつつあります。

3.2. 抑制要因

高齢者向け住宅市場の成長を妨げる主な要因は以下の通りです。

* 熟練労働者不足と賃金インフレ(CAGRへの影響: -1.40%):

米国の熟練看護提供者の99%が臨床職の空席を報告しており、代理スタッフへの依存度が高まり、賃金コストが増加しています。認定看護助手の報酬は2024年以降、生活費調整を上回っています。事業者は、奨学金、メンターシップ、キャリアアッププログラムで定着率を改善し、AIスケジューリングツールで限られた人員を複数のケア部門に配置することで対応しています。

* 複雑で断片的な規制遵守(CAGRへの影響: -0.80%):

ライセンス法規は州や国によって大きく異なり、事業者は建築基準、人員配置比率、入居プロトコルを適応させる必要があります。コンプライアンスはコスト構造を上昇させますが、大規模なポートフォリオで法的費用を償却できる既存事業者を保護する側面もあります。デジタルプラットフォームは、政策更新やインシデント報告を自動追跡し、管理負担を軽減し、違反リスクを抑制しています。

* 気候変動地域における不動産保険料の高騰(CAGRへの影響: -0.60%):

米国湾岸地域やオーストラリアでは、気候変動による不動産保険料の高騰が問題となっています。フロリダ州では5年間で保険料が125%上昇し、古い物件は屋根や窓システムの改修を余儀なくされ、一部の事業者は災害リスクの高い地域から撤退しています。

* 地域社会の反対と制限的なゾーニング(「NIMBY」)(CAGRへの影響: -0.40%):

北米の郊外や一部のEU都市では、地域社会の反対や制限的なゾーニング(NIMBY: Not In My Backyard)が新規開発の障壁となっています。

# 4. セグメント分析

4.1. 住宅ユニット別:独立型ヴィラが高級需要を加速

独立型ヴィラは9.2%のCAGRを牽引しており、ゲート付きの設備が充実したキャンパス内でプライバシーを求める退職者のニーズに応えています。開発者は、スマートホームシステムや音声起動コントロールを導入し、高齢者が住み慣れた場所で生活を続けられるようにしています。ヴィラは建設コストが高いものの、プレミアムな賃料と付帯するテクノロジー料金が優れた利益率を生み出しています。この組み合わせは、高齢化の初期段階にある入居者を引きつけ、段階的なケアレベルを通じて彼らを維持することで、高齢者向け住宅市場を強化しています。

1BHKスイートは、そのコスト効率と標準化された建設テンプレートにより、高齢者向け住宅市場シェアの44.8%を占めています。2ベッドルームユニットはカップル向けで、家族の訪問に対応できる柔軟なレイアウトを提供し、離職率の低下に貢献しています。3ベッドルームオプションは限られていますが、アジア太平洋地域の一部では多世代の需要に応えています。

4.2. ケア強度別:記憶ケアがプレミアムな成長を牽引

ライフスタイル/最小限の支援レジデンスは、2024年の収益の41.6%を占め、メンテナンスフリーの生活と社会プログラムを求める健康な高齢者に対応しています。しかし、認知症の有病率が上昇するにつれて、記憶ケアは年間10.7%で進展しています。安全な区画では、概日照明、治療用庭園、小規模な入居者「世帯」が利用され、行動エピソードの測定可能な減少につながっています。事業者はこれらの専門サービスにプレミアム価格を設定し、市場全体の規模への貢献度を高めています。

日常生活動作(ADL)支援は、入居者が自立した状態からより高いケアレベルへと移行する中間層として機能します。熟練看護とリハビリテーションは、メディケアまたは同等の支払い者によって補助されることが多い複雑な臨床ニーズに対応し続けていますが、キャップレートの圧縮とコンプライアンスコストの増加に直面しています。

4.3. 所有モデル別:RIDEAパートナーシップが牽引力を獲得

オーナー運営施設は依然として在庫の56.3%を管理していますが、WelltowerのようなREITがNOI(純営業利益)の増加に共同で参加するRIDEA/ジョイントベンチャーの経路が最も急速に拡大しています。これらの構造は、近代化やテクノロジーアップグレードのための安価な資本を解放します。トリプルネットリースは、安定した収入を求める投資家には依然として人気がありますが、運営効率による利益の増加は放棄されます。コンドミニアムや居住者所有モデルは北欧市場で盛んで、高齢者に所有権とガバナンス権を提供しています。

4.4. 資金源別:保険加入者の増加

自己負担は依然として72.8%を占めていますが、ハイブリッド長期介護保険は年間10.8%の割合で成長しており、中所得世帯へのアクセスを拡大しています。保険会社は滞在期間やケアレベルのアップグレードを事前にパッケージ化し、事業者のキャッシュフローを円滑にしています。政府補助金付きのベッドは欧州とアジアで不可欠であり、償還は生活の質スコアやエネルギー効率指標に連動しています。メディケイドとメディケアの資金は米国の急性期後ケア滞在を支えていますが、小規模な提供者には維持が困難な厳格な文書化が求められます。

# 5. 地域分析

5.1. 北米

北米は2024年の収益の37.9%を占め、米国の深い自己負担市場とカナダの拡大するREITの存在がその基盤となっています。WelltowerによるAmica Senior Livingの46億カナダドル(34億米ドル)の買収は、カナダの高級都市圏における統合の継続を示しています。気候変動に起因する保険料の高騰(フロリダ州では5年間で125%上昇)は、古い物件に屋根や窓システムの改修を強制し、一部の事業者を災害リスクの高い地域から撤退させています。メキシコの沿岸地域は、米国の退職者に低い生活費と医療ツーリズムの機会を提供しており、実験的な国境を越えたパートナーシップを促しています。

5.2. アジア太平洋

アジア太平洋地域は最速の8.6%のCAGRを記録しており、中国の外国資本所有規制の緩和と大規模な高齢者ケア補助金が牽引しています。韓国の高級コンドミニアムタワーは、ウェルネススパ、屋上庭園、コンシェルジュ医療を求める富裕層の高齢者を取り込んでいます。オーストラリアは、強力な年金流入の恩恵を受けており、シドニーやメルボルンで最先端のキャンパスを建設し、継続的なケアの利点のために急性期病院と併設されることがよくあります。

5.3. 欧州

欧州は、民間事業者が堅固な公共セーフティネットを補完することで安定した成長を遂げています。ドイツは開発量でリードしており、英国はブレグジット関連の規制変更にもかかわらず外国資本を引きつけています。南欧は、マクロ経済状況の改善と高齢者に優しいインフラに対する政府のインセンティブに支えられ、潜在的な機会を提供しています。EUタクソノミー規則はグリーン認証資産を優遇しており、広範な改修や太陽光発電設備の設置を促し、運営コストを削減し、入居者のウェルネス優先事項と合致させています。

# 6. 競争環境

高齢者向け住宅市場は依然として断片化されており、単一の事業者が占有在庫の5%以上を管理しているケースはなく、統合の余地が豊富にあります。Brookdale Senior Livingは、以前リースしていた41のコミュニティを6億1,000万米ドルで買収し、CapEx(設備投資)決定に対する管理を強化することで、自社のフットプリントを拡大しました。AtriaとSunriseは、体験型小売アンカーを求める複合施設開発業者との管理契約を通じて拡大しています。テクノロジーの導入がリーダーを差別化しており、12 Oaks Senior Livingは、ポートフォリオ全体で電子健康記録を標準化することで、価値ベースの償還モデルに移行しました。環境レジリエンスも差別化要因であり、ハリケーン対応の窓や冗長電源システムを備えた事業者は、より良い保険条件を交渉できます。

ヘルスケアシステムは、急性期後収益を獲得し、再入院ペナルティを管理するために高齢者向け住宅市場に参入しています。ホスピタリティブランドは、高齢者が世界中の複数のキャンパスでの滞在を予約できる会員制クラブを試験的に導入しています。特にシンガポールや日本からの国際投資家は、人員配置の柔軟性を向上させるロボット支援ケアモデルを導入しています。統合の理論が成熟するにつれて、相乗効果は集中調達、キャンパス間の人員プール、統一されたマーケティングプラットフォームに集中しています。

# 7. 主要プレイヤーと最近の業界動向

主要プレイヤー(順不同):

* Brookdale Senior Living

* Atria Senior Living

* Ventas Inc.

* Korian

* Paranjape Athashri

最近の業界動向:

* 2025年7月: Jonathan Rose Companiesが南カリフォルニアのコミュニティを8,300万米ドルで買収し、グリーンビルディングポートフォリオを拡大しました。

* 2025年4月: Welltowerが28億米ドル相当の買収を完了し、カナダ全土の38の超高級物件が含まれました。

* 2025年4月: PHH Mortgageが55歳以上の住宅所有者を対象としたリバースモーゲージ商品「EquityIQ」を導入しました。

* 2025年3月: Spring ArborがAllegroと合併し、米国南東部に53のコミュニティを持つプラットフォームを設立しました。

本レポートは、シニアハウジング市場の現状と将来展望について詳細に分析しています。

市場規模は、2025年の2,851億米ドルから2030年には3,747億米ドルへと成長し、年平均成長率(CAGR)は5.6%と予測されています。

市場の成長を牽引する主な要因としては、世界的な高齢者人口の増加、認知症や併存疾患の有病率上昇に伴う専門ケアの需要拡大が挙げられます。また、オルタナティブ資産への機関投資家の資金流入、長寿テクノロジーエコシステムにおけるパートナーシップの進展、気候変動に強くウェルネス認証を受けたコミュニティデザインの採用、リバースモーゲージやエクイティリリース商品の普及も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。熟練労働者の不足と賃金インフレは、特に北米の事業者にとって深刻な問題であり、AIを活用したスケジューリングや従業員定着のためのインセンティブ投資が求められています。さらに、複雑で断片的な規制遵守、気候変動の影響を受けやすい地域における不動産保険料の高騰、地域住民による反対運動やゾーニング規制(NIMBY)も市場の成長を阻害する要因となっています。

市場は様々なセグメントに分類され、詳細な分析が行われています。住宅ユニット別では、1BHK、2BHK、3BHK、独立型ヴィラがあり、プライバシー、スマートホーム技術、コンシェルジュサービスを提供する独立型ヴィラが富裕層の退職者に人気で、年平均9.2%と最も速い成長が見込まれています。ケアの強度別では、ライフスタイル/最小限の支援、日常生活動作(ADL)支援、専門的な記憶ケア、熟練看護・リハビリテーションの各レベルで分析されています。所有モデルは、オーナー運営、トリプルネットリース、RIDEA/ジョイントベンチャー、コンドミニアム/居住者所有に分類されます。資金源別では、プライベートペイが主流であるものの、ハイブリッド型長期介護保険が年率10.8%で拡大しており、新たな資金調達モデルとして注目されています。

地域別では、アジア太平洋地域が中国の政策転換や韓国、オーストラリアにおける富裕層の増加に支えられ、2030年までに年平均8.6%と最も高い成長率を示すと予測されています。北米、南米、ヨーロッパ、中東・アフリカも詳細に分析対象となっています。

競争環境は非常に細分化されており、単一の事業者が市場の5%以上の容量を占めることはありません。これは、業界内での統合や事業効率化の機会を示唆しています。レポートでは、Brookdale Senior Living、Atria Senior Living、Sunrise Senior Living、Ventas Inc.、Welltower Inc.、Korian、DomusVi、Orpea Group、Lendlease Retirement Living、Sino-Ocean Sweet Homeなど、主要な20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務状況、戦略情報、市場シェア、製品・サービス、最近の動向が網羅されています。

技術的な展望やESG(環境・社会・ガバナンス)および持続可能性への影響についても言及されており、これらの要素が市場の将来を形成する上で重要であることが示されています。市場の機会と将来の展望では、未開拓の領域や満たされていないニーズの評価が行われ、今後の成長戦略のヒントが提供されています。

1. はじめに

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口の増加

- 4.2.2 認知症および併存疾患の有病率の上昇

- 4.2.3 オルタナティブ資産への機関投資家資金の流入

- 4.2.4 長寿テクノロジーエコシステムパートナーシップ

- 4.2.5 気候変動に強く、ウェルネス認証を受けたコミュニティ設計

- 4.2.6 リバースモーゲージおよびエクイティリリース商品の普及

-

4.3 市場の阻害要因

- 4.3.1 熟練労働者不足と賃金インフレ

- 4.3.2 複雑で断片的な規制遵守

- 4.3.3 気候変動にさらされる地域における不動産保険料の高騰

- 4.3.4 地域社会の反対と制限的なゾーニング(「NIMBY」)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ESGと持続可能性への影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 住宅ユニット別

- 5.1.1 1BHK

- 5.1.2 2BHK

- 5.1.3 3BHK

- 5.1.4 一戸建てヴィラ

-

5.2 ケアの強度レベル別

- 5.2.1 ライフスタイル / 最小限の介助

- 5.2.2 日常生活動作(ADL)支援

- 5.2.3 専門的な記憶ケア

- 5.2.4 熟練看護 & リハビリテーション

-

5.3 所有モデル別

- 5.3.1 所有者運営

- 5.3.2 トリプルネットリース

- 5.3.3 RIDEA / 合弁事業

- 5.3.4 コンドミニアム / 居住者所有

-

5.4 資金源別

- 5.4.1 自己負担

- 5.4.2 公的補助

- 5.4.3 長期介護保険

- 5.4.4 メディケイド / メディケア

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東 & アフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東 & アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 ブルックデール・シニアリビング

- 6.3.2 アトリア・シニアリビング

- 6.3.3 サンライズ・シニアリビング

- 6.3.4 エリクソン・シニアリビング

- 6.3.5 ライフケアサービス (LCS)

- 6.3.6 ベンタス社

- 6.3.7 ウェルタワー社

- 6.3.8 オメガ・ヘルスケア・インベスターズ

- 6.3.9 コリアン

- 6.3.10 ドムスヴィ

- 6.3.11 オルペア・グループ

- 6.3.12 レンドリース・リタイアメントリビング

- 6.3.13 サマーセット・グループ

- 6.3.14 ライマン・ヘルスケア

- 6.3.15 シノオーシャン・スイートホーム

- 6.3.16 中国光大シニアリビング (CESET)

- 6.3.17 コロンビア・パシフィック・コミュニティーズ

- 6.3.18 アシアナ・シニアリビング

- 6.3.19 アンタラ・シニアケア (マックス・グループ)

- 6.3.20 パランジャペ・アタシュリ

- 6.3.21 サガplc – サガ・リタイアメント・ビレッジズ

- 6.3.22 インスパイアード・ビレッジズ・グループ

- 6.3.23 ウォーターマーク・リタイアメント・コミュニティーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高齢者向け住宅とは、高齢者が安心して快適に生活できるよう、その特性やニーズに合わせて設計・運営される住宅の総称でございます。単にバリアフリー構造であるだけでなく、生活支援サービスや医療・介護サービスが提供される施設も含まれており、超高齢社会を迎えた日本において、その重要性は年々高まっております。高齢者の自立度や健康状態、経済状況、ライフスタイルは多岐にわたるため、高齢者向け住宅も様々な種類が存在し、それぞれの特徴に応じて多様なニーズに応えています。

高齢者向け住宅の主な種類としては、まず「サービス付き高齢者向け住宅(サ高住)」が挙げられます。これは、安否確認や生活相談サービスを提供する賃貸住宅で、バリアフリー構造が義務付けられています。比較的自立度の高い方から軽度の要介護認定を受けている方までが対象で、外部の介護サービスを自由に選択・利用できる点が特徴です。次に、「有料老人ホーム」がございます。これは食事、介護、家事、健康管理などのサービスを提供する施設で、そのサービス内容によってさらに細分化されます。「介護付き有料老人ホーム」は、特定施設入居者生活介護の指定を受け、施設内で介護サービスを一貫して提供するため、要介護度が高い方でも安心して暮らせます。「住宅型有料老人ホーム」は、介護サービスは外部の事業者と契約して利用する形式で、比較的自立度の高い方が多く入居されます。「健康型有料老人ホーム」は、食事などのサービスは提供されますが、介護が必要になった場合は原則として退去となるため、自立した高齢者向けの施設です。

また、「グループホーム」は、認知症の高齢者が少人数で共同生活を送る施設で、家庭的な雰囲気の中で専門スタッフによるケアが受けられます。認知症と診断された要支援2以上の高齢者が対象です。「ケアハウス(軽費老人ホームC型)」は、経済的な理由や家庭環境により自宅での生活が困難な高齢者向けの施設で、食事提供や生活相談サービスが受けられます。介護サービスは外部利用が基本です。その他、高齢者向けに設計された「シニア向け分譲マンション」も人気を集めており、バリアフリー設計に加え、共用施設やコンシェルジュサービスが充実している点が魅力です。資産として所有できるため、自由度が高い生活を望む方に選ばれています。

高齢者向け住宅の主な用途や利点は、高齢者が安全で質の高い生活を送るための多角的なサポートにあります。第一に、バリアフリー設計や緊急通報装置の設置により、転倒などの事故リスクを軽減し、緊急時にも迅速な対応が可能となるため、安心・安全な生活が確保されます。第二に、食事提供、清掃、洗濯などの家事支援サービスが受けられることで、高齢者の身体的負担が軽減され、生活の質が向上します。第三に、施設内で医療・介護サービスが提供されたり、外部サービスとの連携が図られたりすることで、健康管理や介護のニーズにきめ細やかに対応できます。第四に、共用スペースでの交流やイベント参加を通じて、社会性を維持し、孤立を防ぐことができます。これらのサービスは、高齢者本人だけでなく、遠距離介護や介護疲れに悩むご家族の負担を軽減する上でも大きな役割を果たしています。

関連技術の導入も、高齢者向け住宅の進化を加速させています。IoT(モノのインターネット)やAI(人工知能)の活用は顕著で、見守りセンサー(ベッドセンサー、人感センサー、スマートカメラなど)による安否確認や異常検知、スマート家電(照明、エアコンなど)の自動制御による快適性の向上、AIスピーカーを通じた情報提供や緊急連絡などが実用化されています。服薬支援ロボットも、服薬忘れの防止に貢献しています。また、ロボット技術は介護現場での負担軽減に寄与しており、移乗支援ロボットや歩行支援ロボット、コミュニケーションロボットなどが導入されています。ICT(情報通信技術)を活用した医療・介護連携も進んでおり、オンライン診療や遠隔健康相談、介護記録のデジタル化による情報共有システムの構築などが挙げられます。ウェアラブルデバイスによる生体情報モニタリングも、健康状態の把握に役立っています。これらの技術は、高齢者の自立支援、生活の質の向上、そして介護スタッフの業務効率化に不可欠な要素となっています。

市場背景としては、日本が世界でも類を見ない超高齢社会に突入していることが最も大きな要因です。高齢者人口の増加に伴い、高齢者向け住宅の需要は高まる一方ですが、高齢者のニーズは多様化しており、画一的なサービスでは対応しきれない状況です。また、介護人材の不足は深刻な問題であり、施設の運営やサービスの質を維持する上での大きな課題となっています。医療費や介護費の増大は社会保障費を圧迫しており、効率的かつ持続可能なサービス提供体制の構築が求められています。一方で、全国的な空き家問題も深刻化しており、既存の住宅ストックを高齢者向け住宅として活用する動きも出てきています。政府は、住み慣れた地域で医療・介護・予防・住まい・生活支援が一体的に提供される「地域包括ケアシステム」の構築を推進しており、高齢者向け住宅はその中核を担う存在として位置づけられています。

今後の展望としては、高齢者向け住宅はさらなる多様化と個別化が進むと考えられます。高齢者一人ひとりの健康状態、経済状況、価値観に合わせたきめ細やかなサービスや住まいの提供が求められるでしょう。テクノロジーの活用は一層加速し、IoT、AI、ロボット技術の進化により、より安全で快適、そして自立を支援する環境が実現されると期待されています。特に、予防医療や健康増進に焦点を当てたサービス(運動プログラム、健康相談、食事指導など)の強化は、高齢者の健康寿命延伸に貢献するでしょう。また、地域との連携強化は不可欠であり、医療機関、介護事業所、地域住民との協働を通じて、地域包括ケアシステムの中核としての役割を一層強めていくことになります。多世代交流を促進する複合施設や、環境に配慮したサステナブルな住宅の普及も進むと見込まれます。質の向上と透明性の確保も重要な課題であり、サービス内容の明確化や第三者評価の導入を通じて、利用者が安心して選択できる環境が整備されていくことでしょう。高齢者向け住宅は、単なる住まいではなく、高齢者の尊厳とQOL(生活の質)を支える重要な社会インフラとして、今後も進化を続けていくことになります。