センサー搭載紙パッケージ市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

センサー対応紙包装市場レポートは、テクノロジー(RFID/NFCタグ、時間-温度インジケーター、ガスセンサーおよびバイオセンサーなど)、包装タイプ(段ボール箱、板紙および折りたたみカートンなど)、エンドユース産業(食品・飲料、医薬品・ヘルスケア、ロジスティクス・コールドチェーンなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

センサー対応紙包装市場の概要

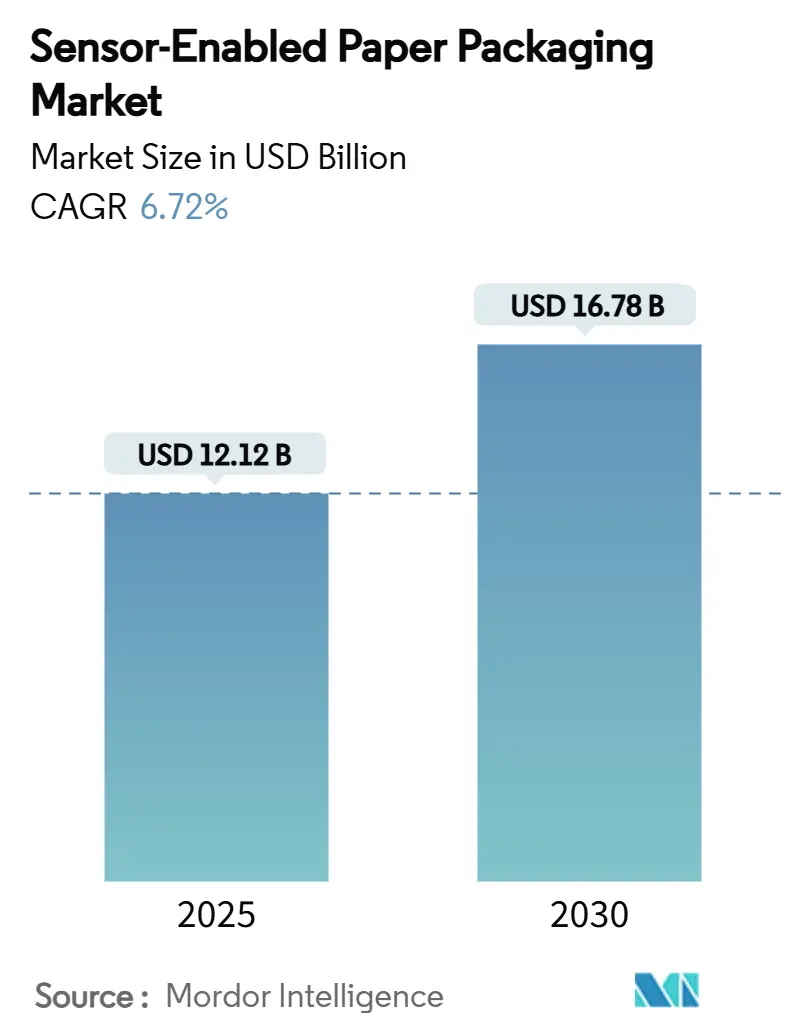

センサー対応紙包装市場は、2025年には121.2億米ドルと評価され、2030年までに167.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.72%を記録する見込みです。この成長は、米国のFSMA 204や欧州連合のデジタル製品パスポートといった規制強化、プラスチック削減へのブランドコミットメント、Eコマースの増加、印刷エレクトロニクスの進歩、コールドチェーンにおけるトレーサビリティの必要性、そしてバイオベースインクやNFCインペーパーのスタートアップへのベンチャー投資といった複数の要因によって推進されています。一方で、リサイクルストリームの汚染懸念やコストプレミアムは短期的な課題として残っています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

主要なレポートのポイント

* 技術別: RFID/NFCタグは、2024年にセンサー対応紙包装市場シェアの37.67%を占め、技術セグメントをリードしました。

* 包装タイプ別: ラベルおよびタグのセグメントは、2025年から2030年の間に16.75%のCAGRで成長すると予測されています。

* 最終用途産業別: 食品および飲料は、2024年にセンサー対応紙包装市場シェアの46.12%を占めました。

* 地域別: アジア太平洋地域は、2025年から2030年の間に6.12%のCAGRで成長すると予測されています。

グローバルセンサー対応紙包装市場のトレンドと洞察

促進要因

1. 生鮮食品輸送におけるエンドツーエンドのコールドチェーントレーサビリティの必要性:

コールドチェーンの不備は、世界の食品産業に年間350億米ドルの損失をもたらし、医薬品の30%、生鮮農産物の25%が温度逸脱の影響を受けています。センサー対応紙包装ソリューションは、時間-温度インジケーターやガスセンサーを繊維基材に組み込み、従来の包装では得られなかった連続的なデータを提供します。日本の経済産業省(METI)は、2024年にコンビニエンスストアでRFIDパイロットを実施し、賞味期限の短い商品の在庫管理を自動化し、廃棄物の削減と鮮度維持に貢献しました。紙ベースのpHセンサーは、魚介類の鮮度監視において95%の精度を示しており、商業的な準備が整っていることを示しています。GDPガイドラインが温度記録の規則を厳格化するにつれて、医薬品輸送業者は、コンプライアンスと持続可能性の目標を統合するために、繊維ベースのスマートカートンをますます指定するようになっています。その結果、コールドチェーンのトレーサビリティは、2030年までのセンサー対応紙包装市場の最大の増分的な推進要因であり続けています。

2. 食品安全およびシリアル化規制の強化(FSMA 204、EUデジタル製品パスポート):

FDAのFSMA 204規則は、2026年1月から16の高リスク食品カテゴリーに対してトレーサビリティロットコードと主要データ要素を義務付けており、サプライヤーは包装レベルで自動データキャプチャ技術を組み込むことを余儀なくされています。並行して、EUのデジタル製品パスポートは、2024年からEU内で販売されるほぼすべての製品に対してライフサイクル全体の透明性を要求しており、センサー統合を促進する連続的なコンプライアンスフレームワークを構築しています。GS1標準は、RFIDおよびNFCデータ構造を国境を越えて標準化する相互運用性の基盤として浮上しています。早期導入企業は、自動記録生成によりリコールが迅速化され、労働コストが削減されると報告しており、センサーのプレミアムを相殺しています。規制が今後2年間で段階的に導入されるため、北米とヨーロッパでの採用曲線は急速に上昇し、その後、これらの市場に輸出するアジア太平洋地域の輸出業者にも波及すると考えられます。したがって、コンプライアンスの確保は、センサー対応紙包装市場における核となる価値提案となっています。

3. 追跡・追跡ソリューションを求めるEコマースおよびオムニチャネルロジスティクスの急増:

世界の小包量は2024年に1000億個を超え、そのうち40%が温度管理を必要とし、60%がリアルタイム追跡を必要としています。オムニチャネル小売業者は現在、流通センターから玄関先までのアイテムレベルの可視性を期待しており、従来のバーコードに前例のない負担をかけています。Avery DennisonのIntelligent Labelsプラットフォームは、2024年に米国の主要な食料品アカウントを獲得し、紙ベースのUHF RFIDタグを通じて在庫精度を向上させ、損失を削減しました。アジア太平洋地域では、スマートフォンで読み取り可能なNFCを折りたたみカートンに組み込むことで、購入後のエンゲージメントや保証の有効化が可能になり、モバイルコマースの普及率が25%を超える市場と一致しています。これにより得られるデータの粒度は、ルーティングと補充を最適化する予測分析に活用され、増分的な包装費用を上回る総コスト削減を実現します。したがって、オムニチャネルロジスティクスは、センサー対応紙包装市場にとって急速に拡大する収益源となっています。

4. プラスチック削減へのブランドコミットメントが繊維ベースのスマートパッケージング採用を促進:

400以上のグローバルブランドが2030年までに使い捨てプラスチックを排除することを公約しており、これまでプラスチックが提供してきたインタラクティブな機能を維持しつつ、リサイクル可能な繊維包装への転換を促しています。EUの包装および包装廃棄物規制は、リサイクル可能性と最低リサイクル含有量基準を義務付けており、センサー対応の紙フォーマットはコンプライアンスへの近道となっています。AmcorのAmFiber Performance Paperは、2025年1月に欧州特許を取得し、高バリア性のリサイクル可能な基材が、繊維回収率を損なうことなく、印刷されたアンテナや湿度センサーを安全に搭載できることを実証しています。家電製品や化粧品ブランドは、これらの包装を使用して、改ざん防止とスマートフォンタップ体験によるデジタルストーリーテリングを組み合わせています。CO₂削減から縁石回収可能なリサイクル性までの持続可能性指標が、デジタルエンゲージメントKPIと収束することで、プレミアムカテゴリー全体での採用の勢いを強化しています。

抑制要因

1. 埋め込みセンサーの高単価と薄い包装マージン:

従来の繊維包装は1ユニットあたり0.02~0.05米ドルであるのに対し、センサー統合型は0.15~0.50米ドルと、最大1,000%のプレミアムとなり、多くの低マージン商品では吸収できません。コンバーターの粗利益は8~15%で推移しており、広範な採用は、高価値製品か、廃棄物削減や盗難防止によるROIに依存します。Tetra Pakのスマートカートンパイロットでは、乳製品の賞味期限延長によって生産コストが38.66%増加したものの、バランスが取れていることが示されました。アジア太平洋地域のメーカーは、競争力のある価格設定とトレーサビリティに対する支払い意欲の低さから、最も厳しい状況に直面しています。したがって、市場参加者は、シリコンコストを回避するチップレスRFIDや印刷インジケーターに焦点を当てていますが、本格的な価格パリティは少なくとも2年先になると見られています。

2. 電子部品によるリサイクルストリーム汚染のリスク:

埋め込み回路は、パルプ化の際に繊維の純度を脅かし、紙ベースの代替を支える循環経済の論理を危うくします。EUの規制2025/40は厳しい汚染閾値を設定しており、生産者は完全なリサイクル可能性を証明することを義務付けられています。既存の工場では、金属アンテナの残留物やポリマー基材を分離することができず、特殊な回収コストが増加しています。水溶性導体やセルロースベースの基板に関する研究は潜在的な解決策を提供していますが、商業規模での試験は限られています。最終処理ソリューションが成熟するまで、ヨーロッパや北米の購入者は、センサー対応フォーマットをクローズドループサプライチェーンに限定する可能性があり、これらの地域での短期的な成長を抑制する可能性があります。

3. センサーデータプラットフォームのグローバルな相互運用性標準の欠如:

センサーデータプラットフォームのグローバルな相互運用性標準の欠如は、特に国境を越えたサプライチェーンにおいて、市場の成長を妨げる要因となっています。異なるシステム間でのデータ交換が困難であるため、効率的な追跡と管理が妨げられ、導入の障壁となっています。

4. 消費者向けスマートパックにおけるデータプライバシーとサイバーセキュリティの懸念:

消費者向けスマートパックにおけるデータプライバシーとサイバーセキュリティの懸念は、特に厳格なデータ保護規制を持つEUや北米において、長期的な抑制要因となっています。消費者の信頼を確保し、個人情報を保護するための強固な対策が求められています。

セグメント分析

1. 技術別: RFID/NFCの優位性と比色イノベーション:

RFID/NFCタグは、小売およびロジスティクスチャネル全体で成熟したリーダーインフラに支えられ、2024年にセンサー対応紙包装市場シェアの37.67%を占めました。しかし、比色および熱変色インクは、電子機器や特別なリーダーを必要としない費用対効果の高い腐敗インジケーターによって、2030年までに15.62%のCAGRを記録すると予測されています。センサー対応紙包装業界は、認証と鮮度監視という二重の目標を達成するために、チップレスRFIDとガス検知オーバーレイを組み合わせる傾向を強めています。時間-温度インジケーターは医薬品や魚介類の輸出に不可欠であり続けていますが、新興のバイオセンサーは農産物の賞味期限延長のためにエチレンを検出します。印刷エレクトロニクスのIP拡大は、継続的なコスト圧縮を示唆しており、RFID/NFCのリーダーシップを維持しつつ、競争環境を広げています。

2. 包装タイプ別: 段ボールのリーダーシップとラベルの加速:

段ボール箱は、構造的な妥協なしにアンテナを収納できる耐久性のある外装包装に対するEコマースの嗜好により、2024年にセンサー対応紙包装市場規模の41.23%を占めました。ブランドが一次包装ラインを大幅に変更することなくアイテムレベルの分析を求めているため、変換後に適用されることが多いラベルおよびタグは、16.75%のCAGRで加速すると予測されています。カートンボードは、グラフィックが重要な日用消費財で牽引力を維持しており、フレキシブルパウチはスナックの鮮度を示す湿度スポットを統合しています。特殊な液体用紙は、乳製品やジュースの箱に温度ストリップを追加しています。これらのハイブリッドな経路は、センサー対応紙包装市場のソリューションが多様な製品形状にどのように適応するかを示しています。

3. 最終用途産業別: 食品の優位性とコールドチェーンの急増:

食品および飲料は、FSMA 204コンプライアンスと賞味期限データに対する消費者の需要が収束したため、2024年にセンサー対応紙包装市場シェアの46.12%を占めました。ロジスティクスおよび専用コールドチェーンアプリケーションは、医薬品バイオロジクスの成長とグローバルなワクチン流通プロトコルを反映して、2030年までに17.80%のCAGRを記録すると予測されています。医薬品包装は、GDPガイドラインを満たすためにシリアル化されたUHFタグと時間-温度ストリップを組み込み、家電ブランドは偽造防止検証のためにNFCを組み込みます。化粧品はタップツーリオーダー機能を活用し、産業ユーザーは敏感な部品の湿度を監視します。この広範な適用範囲は、センサー対応紙包装市場の分野横断的な関連性を強調しています。

地域分析

アジア太平洋地域は、センサー対応紙包装市場の需要と生産の両方をリードしています。中国の統合されたサプライチェーンエコシステムは、低コストの変換と地元の印刷エレクトロニクス工場を組み合わせ、国境を越えたEコマース小包での採用を加速させています。インドの市場は、2025年までに紙包装全体の価値で2048.1億米ドルに達すると予想されており、中小企業(MSME)のデジタル化に対する政府のインセンティブがスマートパックの試験を促進しています。日本のコンビニエンスチェーンにおけるRFIDパイロットは、生鮮食品の廃棄物を削減する政策主導のスケーリングモデルを示しています。

北米は、FSMA 204が2026年1月から高リスク食品に強制的なトレーサビリティを課すため、依然として極めて重要です。コールドチェーンインフラはすでにデータロガーを採用しており、使い捨てスマートカートンへの移行はシームレスです。ベンチャー資金はシリコンバレーとボストンに集中しており、コンバーターと提携してパイロットランを行う生分解性インク開発者を育成しています。

ヨーロッパのデジタル製品パスポートと規制2025/40は、リサイクル可能性と透明性を法制化しており、工場汚染を避けるための脱着可能または水溶性アンテナの研究開発を強化しています。北欧諸国とDACH諸国は、センサー対応包装の縁石回収リサイクル基準を先駆けていますが、南ヨーロッパは、プレミアムなトレーサビリティ機能を正当化する高価値のオリーブオイルやワインの輸出に焦点を当てています。中東およびアフリカは、主に湾岸自由貿易地域を通じた医薬品の再輸出や、EUへの温度に敏感な農産物輸送において、初期の採用が見られます。

競争環境

センサー対応紙包装市場は中程度に断片化されており、上位5社のコンバーターと技術プロバイダーが世界の収益の30%未満を共同で支配しています。International Paper、Smurfit WestRock、Graphic Packagingは、工場能力とブランドとの関係を活用して、段ボール製造またはコーティング中にセンシング層を統合しています。Avery Dennison、Thinfilm Electronics、Blue Biteなどの技術専門企業は、印刷回路、クラウドプラットフォーム、スマートフォンベースの消費者体験に焦点を当てています。

戦略的提携は境界を曖昧にしています。Amcorはバイオベースインクのスタートアップと提携し、Smurfit WestRockは小包郵便用の単層ライナーに埋め込まれたチップレスRFIDを試験しています。特許出願は、柔軟な導体、水分応答性基材、堆肥化可能なアンテナに集中しており、ユニットコストが低下するにつれて防御的なIP戦略を示唆しています。

規制は競争をますます形成しています。ISO 13485または医薬品グレードのクリーンルーム能力を持つコンバーターは、検証済みセンサーを必要とするワクチン包装の契約を確保しています。小売業者は、クラウドダッシュボードと物理タグをバンドルするベンダーを好み、センサー対応紙包装市場における材料科学とSaaS層間の垂直統合を加速させています。

センサー対応紙包装業界の主要企業

* Stora Enso Oyj

* Avery Dennison Corp. (Smartrac)

* Amcor plc

* 3M Company

* Smurfit Westrock Plc

最近の業界動向

* 2025年1月: Amcorは、高バリア性のリサイクル可能な包装を埋め込みセンサーと互換性のあるものにするAmFiber Performance Paperの欧州特許保護を受けました。

* 2024年7月: FDAは食品接触通知ガイダンスを更新し、取り消し手続きを明確化し、新しいセンサー基材の承認を容易にしました。

* 2024年2月: EUはデジタル製品パスポートを正式に開始し、ライフサイクル全体の透明性を義務付け、スマートパックの需要を刺激しました。

* 2024年1月: 日本の経済産業省(METI)は、コンビニエンスストアにおけるRFIDを活用した食品廃棄物削減パイロットを全国に拡大しました。

センサー搭載型紙包装の世界市場に関するこのレポートは、市場の現状、将来の成長予測、主要な推進要因と阻害要因、および詳細なセグメンテーション分析を提供しています。

市場は2025年に121.2億米ドルの規模に達し、2030年までには167.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.72%と堅調な伸びが見込まれています。

市場の成長を牽引する主な要因としては、生鮮食品輸送におけるコールドチェーンの完全なトレーサビリティへのニーズの高まりが挙げられます。また、FSMA 204やEUデジタル製品パスポートといった食品安全およびシリアル化に関する規制の強化も、市場拡大の重要な推進力となっています。Eコマースやオムニチャネル物流の急増に伴い、追跡・追跡ソリューションへの需要が高まっていることも、市場を活性化させています。さらに、企業がプラスチック削減にコミットする動きが加速しており、これによりトレーサビリティ、偽造防止、消費者エンゲージメント機能を提供する繊維ベースのスマートパッケージングの採用が促進されています。技術面では、低コストのチップレスRFIDを紙に搭載可能にする印刷エレクトロニクスの急速な進歩や、バイオベースセンサーインクおよびNFC-in-paperスタートアップへのベンチャー投資の増加も、市場の革新と成長を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。組み込みセンサーの単価が高く、包装業界の利益率が低いことが課題となっています。電子部品がリサイクルストリームを汚染するリスクや、センサーデータプラットフォームにおけるグローバルな相互運用性標準の欠如も、普及の妨げとなる可能性があります。また、消費者向けスマートパックにおけるデータプライバシーおよびサイバーセキュリティへの懸念も、市場の成長を抑制する要因として挙げられます。

技術別に見ると、RFID/NFCタグが2024年に37.67%のシェアを占め、確立されたインフラと広範なサプライチェーンでの採用により市場をリードしています。その他には、時間-温度インジケーター、ガスセンサーおよびバイオセンサー、水分・湿度センサー、比色・感温インク、QRコード/印刷エレクトロニクスなどが主要な技術として挙げられます。

最終用途産業別では、食品・飲料分野が2024年の需要の46.12%を占め、規制によるトレーサビリティと鮮度監視のニーズによって最も高い需要を生み出しています。この他、医薬品・ヘルスケア、物流・コールドチェーン、家電、化粧品・パーソナルケア、産業・自動車などの分野でも需要が見られます。

地域別では、アジア太平洋地域が2024年に37.25%のシェアで市場をリードしており、2030年まで6.12%のCAGRで最も速い成長を維持すると予測されています。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場として分析されています。

競争環境においては、Stora Enso Oyj、Avery Dennison Corporation、Amcor plc、3M Company、Smurfit Westrock Plc、Sealed Air Corporation、Thinfilm Electronics ASA、Toppan Inc.、Fedrigoni Group、Blue Bite LLC、International Paper Companyといった主要企業が市場に存在し、市場集中度、戦略的動向、市場シェア、および各企業のプロファイルが詳細に調査されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 生鮮食品輸送におけるエンドツーエンドのコールドチェーン追跡可能性の必要性

- 4.2.2 より厳格な食品安全およびシリアル化規制(FSMA 204、EUデジタル製品パスポート)

- 4.2.3 トラック&トレースソリューションを求めるEコマースとオムニチャネルロジスティクスの急増

- 4.2.4 プラスチック削減に対するブランドのコミットメントが繊維ベースのスマートパッケージングの採用を促進

- 4.2.5 印刷エレクトロニクスの急速な進歩により、紙上の低コストチップレスRFIDが可能に

- 4.2.6 バイオベースセンサーインクおよび紙内NFCスタートアップへのベンチャー資金

-

4.3 市場の阻害要因

- 4.3.1 組み込みセンサーの高い単価と、極めて薄いパッケージングマージン

- 4.3.2 電子部品によるリサイクルストリーム汚染のリスク

- 4.3.3 センサーデータプラットフォームのグローバルな相互運用性標準の欠如

- 4.3.4 消費者向けスマートパックにおけるデータプライバシーとサイバーセキュリティの懸念

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 技術別

- 5.1.1 RFID / NFCタグ

- 5.1.2 時間-温度インジケーター

- 5.1.3 ガスセンサーおよびバイオセンサー

- 5.1.4 水分・湿度センサー

- 5.1.5 比色・感温インク

- 5.1.6 その他(QR / 印刷電子機器)

-

5.2 包装タイプ別

- 5.2.1 段ボール箱

- 5.2.2 板紙および折りたたみカートン

- 5.2.3 軟質紙およびパウチ

- 5.2.4 ラベルおよびタグ

- 5.2.5 その他(液体用紙、特殊紙)

-

5.3 最終用途産業別

- 5.3.1 食品・飲料

- 5.3.2 医薬品・ヘルスケア

- 5.3.3 物流・コールドチェーン

- 5.3.4 家庭用電化製品

- 5.3.5 化粧品・パーソナルケア

- 5.3.6 その他(産業用、自動車用)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Stora Enso Oyj

- 6.4.2 Avery Dennison Corporation

- 6.4.3 Amcor plc

- 6.4.4 3M Company

- 6.4.5 Smurfit Westrock Plc

- 6.4.6 Sealed Air Corporation

- 6.4.7 Thinfilm Electronics ASA

- 6.4.8 Toppan Inc.

- 6.4.9 Fedrigoni Group

- 6.4.10 Blue Bite LLC

- 6.4.11 International Paper Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「センサー搭載紙パッケージ」とは、従来の製品保護や情報伝達といったパッケージの基本的な機能に加え、温度、湿度、衝撃、ガス濃度、光といった物理的・化学的変化を検知するセンサーが組み込まれた紙製の包装材を指します。これは、単なる包装材の枠を超え、製品の状態をリアルタイムで監視し、その情報を収集・分析することで、製品の品質管理、安全性向上、トレーサビリティ確保に貢献する「スマートパッケージ」の一種として注目されています。紙素材を基盤とすることで、環境負荷の低減やリサイクル性の向上といった利点も併せ持ち、IoT(Internet of Things)技術との連携により、その価値を最大限に引き出すことが可能です。

この技術には、検知対象やセンサーの組み込み方によっていくつかの種類が存在します。検知対象による分類では、食品や医薬品の鮮度・品質管理に不可欠な「温度センサー」、電子機器や精密機器の結露・劣化防止に役立つ「湿度センサー」、輸送中の破損を検知する「衝撃センサー」、食品の腐敗ガス(エチレン、アミンなど)を検知し鮮度を示す「ガスセンサー」、紫外線曝露を検知する「光センサー」などがあります。また、RFID(Radio Frequency Identification)やNFC(Near Field Communication)タグと一体化させることで、位置情報、流通履歴管理、真贋判定といった機能も付加されます。センサーの組み込み方としては、導電性インクや感温・感湿インクなどを用いて紙に直接印刷する「印刷型センサー」があり、これは低コスト化や薄型化に貢献します。一方、より高精度で多機能な「チップ型センサー」は、小型の電子チップをパッケージに貼り付けたり埋め込んだりする方式です。簡易的なものとしては、色変化などで視覚的に状態を示す「インジケーター型」も広く利用されています。

センサー搭載紙パッケージの用途は多岐にわたります。最も期待されている分野の一つが「食品・飲料」です。鮮度管理の徹底により、賞味期限の延長やフードロス削減に貢献し、コールドチェーンにおける温度逸脱の監視にも活用されます。「医薬品・医療品」分野では、厳格な品質保持が求められるため、温度逸脱の検知、偽造防止、流通履歴管理に不可欠な技術となっています。「精密機器・電子部品」の輸送においては、衝撃や湿度の管理、静電気対策として利用され、製品の損傷リスクを低減します。「物流・サプライチェーン」全体では、リアルタイムでの追跡、異常検知、在庫管理の効率化に寄与し、サプライチェーンの透明性を高めます。さらに、高価な美術品や貴重品の輸送における環境監視や盗難防止、特定のガスや汚染物質を検知する環境モニタリングなど、幅広い分野での応用が期待されています。

関連技術としては、まず「IoT(Internet of Things)」が挙げられます。センサーが収集したデータをインターネット経由でクラウドに送信し、分析・活用する基盤であり、スマートパッケージの実現には不可欠です。次に、「フレキシブルエレクトロニクス」や「プリンテッドエレクトロニクス」は、紙やフィルムといった柔軟な素材の上に電子回路やセンサーを印刷する技術であり、低コスト、薄型、軽量なセンサー搭載パッケージの実現に大きく貢献します。データ伝送には「無線通信技術」が不可欠であり、RFID、NFC、Bluetooth Low Energy(BLE)などが用いられます。収集された膨大なデータを解析し、異常検知、予測、最適化を行うためには「データ分析・AI」技術が重要な役割を果たします。また、導電性インク、感温・感湿インク、生分解性プラスチックといった「新素材開発」も、パッケージ素材とセンサー素材の両面で進化を続けています。さらに、環境中の微小なエネルギー(光、熱、振動など)を電力に変換し、センサーを駆動させる「エネルギーハーベスティング」技術は、バッテリーレス化を実現し、メンテナンスフリーなパッケージの普及を促進します。

市場背景としては、いくつかの要因が挙げられます。第一に、消費者の製品に対する安全性、品質、トレーサビリティへの関心が高まっており、これに応える形でスマートパッケージの需要が増大しています。第二に、世界的なフードロス問題への対応として、食品の鮮度管理の重要性が認識され、その解決策の一つとしてセンサー搭載パッケージが注目されています。第三に、医薬品の品質管理に対する規制が強化され、厳格な品質保持が求められていることも、この技術の普及を後押ししています。第四に、グローバル化に伴うサプライチェーンの複雑化により、物流の可視化と効率化が強く求められています。第五に、環境意識の高まりから、プラスチック削減やリサイクル可能な素材へのシフトが進む中で、紙パッケージの環境優位性が再評価されています。最後に、IoT技術の普及とセンサーや通信モジュールの小型化・低価格化が進んだことで、センサー搭載パッケージの導入コストが現実的なものとなり、DX(デジタルトランスフォーメーション)推進の一環として企業活動全般におけるデータ活用と効率化が図られています。

将来展望としては、センサー搭載紙パッケージはさらなる進化を遂げると予測されます。まず、印刷型センサーの技術革新により、さらなる小型化と低コスト化が進み、より広範な製品への適用が可能になるでしょう。複数のセンサーを統合した「多機能化・複合化」が進み、より詳細で包括的な情報提供が可能になります。エネルギーハーベスティング技術の進化により、「バッテリーレス化」が実現し、メンテナンスフリーで持続可能なパッケージが普及する可能性があります。AIとの連携はさらに強化され、リアルタイムデータに基づいた自動判断や最適化が実現し、サプライチェーン全体の効率が飛躍的に向上するでしょう。環境負荷の低減を目指し、リサイクル性や生分解性の高い素材の開発も進められます。また、消費者がスマートフォンなどでNFCタグを読み取ることで、製品の鮮度情報や履歴を直接確認できるといった「パーソナライズされた情報提供」も一般的になるかもしれません。これらの技術革新は、データ販売やサブスクリプションサービスといった新たなビジネスモデルの創出にも繋がり、最終的には異なるシステム間での互換性を確保するための「標準化の推進」が重要な課題となるでしょう。センサー搭載紙パッケージは、持続可能な社会の実現と、より安全で豊かな生活を支える基盤技術として、その重要性を増していくと考えられます。