センサーフュージョン市場規模・シェア分析:成長動向と予測 (2025年~2030年)

センサーフュージョン市場:提供形態(ハードウェア、ソフトウェア)、フュージョン方式(レーダー+カメラフュージョン、ライダー+カメラフュージョンなど)、アルゴリズムタイプ(カルマンフィルター(EKF、UKF)、ベイジアンネットワークなど)、アプリケーション、車両タイプ、地域別にセグメント化。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

センサーフュージョン市場の概要を以下にまとめました。

—

# センサーフュージョン市場の概要:成長トレンドと予測(2025年~2030年)

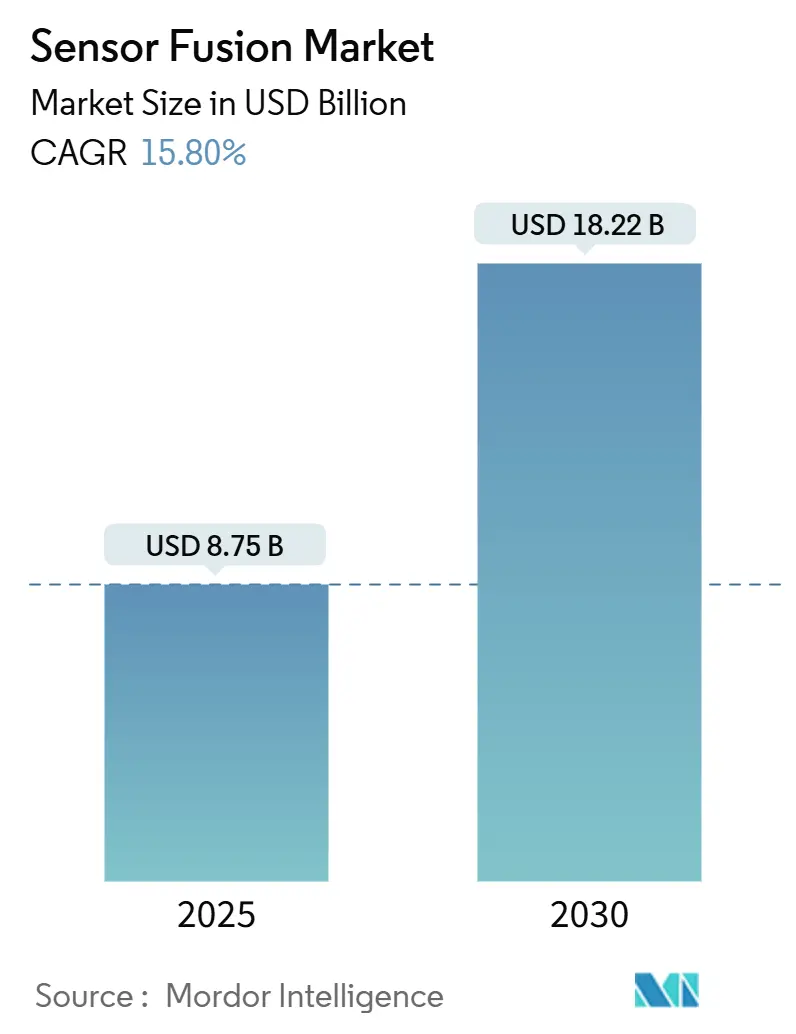

センサーフュージョン市場は、2025年には87.5億米ドルと推定され、2030年には182.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.8%で拡大する見込みです。この成長は、自動運転システムにおける信頼性の高いリアルタイム認識の必要性、より厳格な安全規制、そしてソリッドステートLiDARなどの主要ハードウェアのコスト着実な低下に支えられています。

地域別では、アジア太平洋地域が市場を牽引しており、特に中国における自動運転車(AV)の試験ルートの急速な展開と産業オートメーションプロジェクトがその背景にあります。欧州の安全第一の政策と米国のV2Xインフラ投資も、市場にさらなる勢いを与えています。

収益面ではハードウェアが依然として優勢ですが、エッジAIがクラウドからエンドポイントへの計算処理をシフトさせ、遅延とデータプライバシーのリスクを削減しているため、ソフトウェアの価値シェアが上昇しています。現在、レーダーとカメラのフュージョンが主流の構成ですが、LiDARを追加した3センサーシステムが最も急速に普及しており、部品価格の下落に伴い競争環境を再構築しています。

主要なレポートのポイント

* 地域別: 2024年にはアジア太平洋地域がセンサーフュージョン市場シェアの38%を占めました。北米は2030年までに17.2%のCAGRを記録すると予測されています。

* 提供形態別: 2024年にはハードウェアが収益の65%を占めましたが、ソフトウェアは2030年までに18.9%のCAGRで加速すると予測されています。

* フュージョン方法別: 2024年にはレーダー・カメラシステムがセンサーフュージョン市場シェアの38%を占めました。3センサー(カメラ+レーダー+LiDAR)ソリューションは2030年までに22.5%のCAGRで成長しています。

* アプリケーション別: 2024年にはADASが収益の55%を占めました。レベル3~5の自動運転は2030年までに22.1%のCAGRで急速に成長しています。

* 車両タイプ別: 2024年の需要の48%を乗用車が占めました。シャトルとAGVは2030年までに20.4%のCAGRで成長すると予測されています。

グローバルセンサーフュージョン市場のトレンドと洞察

促進要因

* Euro NCAP 5つ星評価のためのセンサーフュージョン義務化: Euro NCAPの2025年ロードマップにより、欧州の自動車メーカーにとってマルチセンサー認識が不可欠な安全基準となっています。これにより、カメラ、レーダー、そしてLiDARを統合した乗用車プラットフォームが、昼夜を問わず歩行者検出テストに合格することが求められています。米国のNHTSAによる政策もこれに追随し、サプライヤーが地域間で開発コストを償却できるようなグローバルな連携を強化しています。AptivのようなTier-1サプライヤーは、遅延を低減し、混雑した都市環境での物体検出を向上させるOTA(Over-The-Air)アップグレード可能なADASスタックで対応しています。この規制強化は、アルゴリズムのアップグレードがハードウェアの再設計なしに測定可能な安全性の向上をもたらすため、ソフトウェアの革新を加速させています。

* ソリッドステートLiDARのコスト低下: 車載グレードのソリッドステートLiDARの単価は、初期の商用レベルから約99.5%下落し、中国の広大なミッドマーケットセグメントで3センサーフュージョンシステムが実現可能になりました。2025年には、LiDARを搭載した国内車両モデルが94車種に達し、前年の2倍になると見込まれています。中国政府の2025年4月のL3フレームワークは、ライドヘイリングや個人利用プログラムを通じてOEMが高い自律性を収益化することを可能にし、需要をさらに促進しています。HesaiとRoboSenseといった現地サプライヤーは、中国のLiDAR収益ランキングでHuaweiに次ぐ位置を占め、世界的なコスト圧縮を加速させる激しい価格競争環境を強化しています。

* エッジAIチップの進化: SoC(System-on-Chip)内にNPU(Neural Processing Unit)を組み込むことで、推論遅延が大幅に短縮され、マルチモーダルフュージョンワークロードがデバイス上で実行可能になります。NVIDIAのThorチップは、統合されたコックピット・ADAS計算のために2,000 TOPSの性能を1つのパッケージで提供します。並行して、TDKの9軸PositionSense™はIMUとTMRセンサーを組み合わせることで、ウェアラブルデバイスの実行時間を延長しつつ、方位精度を向上させています。ビジョン、慣性、深度、オーディオストリームのリアルタイムフュージョンは、XRヘッドセットからコンテキスト認識型スマートフォンまで、常にクラウド接続を必要とせずに空間コンピューティングのユースケースを可能にします。

* スマート工場におけるAMRロボットの導入: 労働力不足と生産性向上の追求により、世界のAMR(自律移動ロボット)フリートは2028年までに18.3%のCAGRで成長すると予測されています。工場ロボットは、LiDAR、カメラ、レーダー、超音波センサーを融合して、人や機械の間を安全にナビゲートします。NokiaのMX Contextは、センサーフュージョンと産業用エッジAIを組み合わせることで、工場現場でのインシデント検出速度を向上させています。このような高精度フュージョンフレームワークは、統合サイクルも短縮し、システムインテグレーターに既存設備への再利用可能なビルディングブロックを提供します。

* 防衛近代化プログラムによるマルチセンサーターゲティングおよびナビゲーションシステムへの資金提供: 中東地域では、防衛近代化プログラムがマルチセンサーターゲティングおよびナビゲーションシステムへの資金提供を促進しています。これらのプロジェクトは、後に民生用AVに移行するデュアルユースIPを生み出すことがよくあります。

* 米国におけるV2Xデータストリームのフュージョンスタックへの統合: 米国では、V2X(Vehicle-to-Everything)データストリームをフュージョンスタックに統合することで、L4自動運転の実現が期待されています。

抑制要因

* 統一されたフュージョンアーキテクチャ標準の欠如: 共通のデータ形式と検証フレームワークがないため、OEMやサプライヤーは独自のフュージョンパイプラインを設計せざるを得ず、統合コストが増加し、部品の互換性が妨げられています。NISTは、ベンダー間の互換性を加速させるために、標準化された参照データセットと評価指標を求めています。この断片化は、あるプラットフォームで収集された証拠が別のプラットフォームに転用できない可能性があるため、自動車の型式認証を複雑にし、モデルライン全体での機能展開を遅らせています。

* 非自動車IoTデバイスにおける高い計算オーバーヘッド: 高い計算オーバーヘッドは、非自動車IoTデバイスの部品表(BoM)を増加させ、特に消費者向け電子機器市場に影響を与えています。

* 新興市場におけるLiDAR普及の限定: 南米、アフリカ、東南アジアの一部などの新興市場では、LiDARの普及が限定的であるため、マルチモーダルフュージョンの採用が制限されています。

* クラウド支援型センサーフュージョンパイプラインに関するデータプライバシーとサイバーセキュリティの懸念: GDPRおよび類似の規制は、AV認識システムによって収集された個人識別情報の車両外への移動を制限しています。高帯域幅のLiDAR点群を暗号化および匿名化すると、計算予算が膨らむため、自動車メーカーは生データを車両内に保持するためにエッジセントリックなフュージョンに移行する傾向があります。最近の業界調査では、OEMの70%がサイバーセキュリティをフュージョンスタックの最大の課題として挙げており、ECUとクラウドノード間の安全な通信チャネルの必要性が強調されています。

セグメント分析

* 提供形態別: ソフトウェアが次の価値層を解き放つ

2024年のハードウェアのセンサーフュージョン市場規模は57億米ドルで、総支出の65%を占め、カメラ、レーダー、LiDAR、IMUが認識において不可欠な役割を果たしていることを示しています。車両が30個以上の個別センサーを搭載するにつれてハードウェアの成長は続きますが、価格浸食が収益拡大を抑制しています。対照的に、ソフトウェアのシェアは2030年までに18.9%のCAGRで拡大すると予測されており、OTAアップデートが販売後の新たな収益段階を解き放つため、AptivのGen 6 ADASの展開ですでにこの変化が顕著です。

洗練されたフュージョンアルゴリズムは、インストールされたハードウェアの性能を向上させ、物理的な変更なしに利益率の高いアップグレードを提供します。CEVAのFSP201センサーハブMCUは、このトレンドを象徴しています。この単一の低電力チップは、ドローンやウェアラブル向けに慣性、オーディオ、環境データを融合し、最適化されたコードが今後何年にもわたってセンサーフュージョン市場を押し上げ続ける方法を示しています。

* フュージョン方法別: 3センサーシステムが認識を再定義

レーダー・カメラシステムは、2024年のセンサーフュージョン市場シェアの38%を占め、コストと悪天候に対する堅牢性のバランスを取っています。ほとんどのL2 ADASスタックは、アダプティブクルーズコントロールや自動ブレーキのためにこの組み合わせに依存しています。しかし、ソリッドステートLiDARの価格が下落するにつれて、3センサープラットフォームに関連するセンサーフュージョン市場規模は、2030年までに22.5%のCAGRで急増すると予測されています。

LiDARの統合は、深度精度と冗長性を向上させ、L3以上の自律性にとって重要です。京セラのカメラ・LiDARフュージョンセンサーは、2つのモダリティを1つのハウジングに統合し、視差を低減しつつキャリブレーションの要求を簡素化します。このパッケージング効率は、スペースと熱予算が厳しいコスト重視のセグメントにとって不可欠です。

* アルゴリズムタイプ別: 学習ベースモデルがカルマンフィルターに挑戦

カルマンフィルターは、その決定論的な挙動と認証可能性により、2024年の展開で52%の市場シェアを占めました。エッジでの計算能力が急増するにつれて、ニューラルネットワークに関連するセンサーフュージョン市場規模は24.8%のCAGRで急速に上昇しています。ニューラルネットワーク強化フィルターは、ベンチマークMOTデータセットで推定誤差を最大70%削減し、古典的なモデルの予測可能性とディープラーニングのパターンマッチング能力を融合させています。

ハイブリッドスタックは、純粋なデータ駆動型ネットワークが誤解する可能性のあるコーナーケースに対するヘッジとなるため、安全性が重要な状況で支持されています。NVIDIAのDRIVEプラットフォームは、畳み込みバックボーンと確率的トラッキングを組み合わせることで、厳格な機能安全予算内で遅延を維持する合成を例示しています。

* アプリケーション別: 高度な自律レベルが需要を加速

ADASは、欧州、米国、中国の新型車全体でAEBや車線維持などの機能が規制によって義務付けられているため、2024年の収益の55%を占めました。しかし、自動運転(L3~L5)は、北京、ミュンヘン、カリフォルニアで具体的な規制経路が出現するにつれて、22.1%のCAGRで最も急速に成長しています。

自動車以外では、XRヘッドセット、スマートフォン、ウェアラブルがマルチセンサーアレイを統合して空間コンピューティングを強化しています。TDKのPositionSense™は、効率的なフュージョンがいかに没入感を高めつつバッテリー消費を削減するかを示しています。工場では、AMRが融合されたLiDARとビジョンに依存して人々と共存しており、産業インテグレーターはモジュール型フュージョンフレームワークを採用するよう促されています。

* 車両タイプ別: 乗用車が依然として優勢、ロボットが急速に台頭

乗用車は、世界の年間車両生産量の大部分を占めるため、2024年の販売台数の48%を占めました。Euro NCAPのセンサーフュージョン義務化がこの傾向を確固たるものにしています。一方、シャトルとAGVは、物流チェーンのデジタル化と労働力不足の拡大により、2030年までに20.4%のCAGRを記録すると予測されています。

センサーフュージョン業界では、大型トラックがドライバー監視および車線逸脱フュージョンスタックを採用し、小型商用バンがラストマイル配送ロボット向けに認識機能を統合しています。各使用サイクルに合わせてモジュール型センサーキットを調整するベンダーが、この多様化を捉える上で最も有利な立場にあります。

地域分析

アジア太平洋地域はセンサーフュージョン市場の最大のシェアを占めており、2024年には33億米ドルに達し、17.2%のCAGRで成長しています。中国の50以上のAVテストゾーンと産業用ロボットに対する国家補助金が規模を拡大させています。日本と韓国は、グローバルサプライチェーンに貢献する小型センサーのノウハウを提供しています。北米のセンサーフュージョン市場規模はそれに続きますが、シリコンバレーの豊富なAI人材プールと、L4認識冗長性の前提条件であるV2X無線を高速道路回廊に組み込むという米国の推進から恩恵を受けています。

欧州の方向性は、厳格な安全およびデータプライバシー規制によって定められています。同地域のTier-1サプライヤーは、Euro NCAPのマルチセンサー要求を満たすために精密工学を活用し、欧州のプラットフォームが機能安全指標で先行しています。中東全体では、防衛近代化がマルチセンサーターゲティングシステムを促進しており、これらのプロジェクトはしばしば後に民生用AVに移行するデュアルユースIPを生み出しています。アフリカと南米は、LiDARの普及が限定的でデータインフラが未熟なため遅れをとっていますが、スマートシティの資金提供の一部で交通管理や公共安全ドローン向けにセンサーフュージョンが試験的に導入されています。

全体として、北京のAV法令からブリュッセルのAI法に至るまで、地域の規制フレームワークがセンサーフュージョンの展開のペースと深さを決定しています。大陸横断的な型式認証プロセスに慣れたサプライヤーは、規制の差異をサービス収益に変え、認識スタックとバンドルされた認証ツールチェーンを提供しています。

競争環境

センサーフュージョン市場は、グローバルなTier-1サプライヤーと半導体大手を中心に中程度の集中度を示しています。Bosch、Continental、Aptiv、NXP、Infineonは、ハードウェアとドメインコントローラーロジックの大部分を供給し、NVIDIAとQualcommは車載グレードのAIアクセラレーターを提供しています。垂直統合がトレンドとなっており、Bosch、TSMC、Infineon、NXPは、将来のセンサーおよびプロセッサーファミリーのノード可用性を確保するために、ドレスデンの工場に共同投資しました。

ソフトウェア中心の挑戦者は、シリコンではなくアルゴリズムIPに焦点を当てています。MobileyeとAuroraは、それぞれカメラ主導型またはLiDAR重視型アーキテクチャに最適化された認識スタックを開発しています。LiDARの新規参入企業であるHesaiとRoboSenseは、積極的な価格設定と迅速な反復によりシェアを獲得しており、中国のOEMプログラムに合計3,000万台以上を出荷しています。彼らの成功は、既存の光学センサー企業にコスト削減ロードマップの加速を強いています。

ホワイトスペースの機会は、車両クラスや産業用ロボット全体で統合時間を短縮するモジュール型で標準ベースのミドルウェアにあります。セキュアなOTAパイプラインと形式検証ツールキットを組み合わせるベンダーは、L4自動運転向けのISO 26262拡張の下で機能安全監査が厳格化された場合、純粋なハードウェア競合他社を凌駕するでしょう。最後に、Lattice Semiconductorのようなエッジコンピューティングベンダーは、ドローンやウェアラブルに組み込まれたフュージョン向けに超低電力FPGAを推進し、自動車以外の市場を拡大しています。

最近の業界動向

* 2025年5月: Nokiaは、GNSS、RFID、AIを組み合わせた産業用エッジセンサーフュージョンプラットフォーム「MX Context」を発表し、リアルタイムの状況認識を実現しました。

* 2025年4月: 京セラは、視差のない出力と長距離障害物検出のための高密度レーザースキャンを備えた世界初のカメラ・LiDARフュージョンセンサーを発表しました。

* 2025年3月: General Atomicsとカリフォルニア大学サンディエゴ校は、AI対応の核融合エネルギーシステム設計を加速するための「Fusion Data Science and Digital Engineering Center」を開設しました。

* 2025年1月: TDKは、モバイルモーション追跡アプリケーションにおけるドリフトと消費電力を削減するための9軸PositionSense™ IMU + TMRソリューションをリリースしました。

—市場の展望

センサーフュージョン市場は、自動運転車、産業用IoT、ウェアラブルデバイス、ドローンなどの分野での需要の高まりにより、今後数年間で大幅な成長が見込まれています。特に、AIと機械学習の統合は、センサーデータの解釈と意思決定の精度を向上させ、新たなアプリケーションの可能性を広げています。主要な市場推進要因には、安全性と信頼性の向上、リアルタイムデータ処理の必要性、およびより高度な自律システムの開発が含まれます。しかし、データ統合の複雑さ、標準化の欠如、および高コストは、市場の成長を妨げる可能性のある課題として残っています。

主要な課題

* データ統合の複雑さ: 異なる種類のセンサーからのデータを同期させ、融合させることは、データ形式、サンプリングレート、およびノイズレベルの違いにより、依然として複雑な課題です。

* 標準化の欠如: センサーフュージョンシステムにおける共通のプロトコルと標準の欠如は、相互運用性とスケーラビリティを制限しています。

* 計算能力と消費電力: 特にエッジデバイスでは、リアルタイムのセンサーフュージョンに必要な高い計算能力と、それに伴う消費電力のバランスを取ることが重要です。

* セキュリティとプライバシー: 複数のセンサーから収集される大量のデータは、セキュリティ侵害やプライバシー侵害のリスクを高めます。

将来の展望

センサーフュージョンの将来は、AIと機械学習のさらなる進化、エッジコンピューティングの普及、および新しいセンサー技術の開発によって形作られるでしょう。特に、量子センサーやバイオセンサーなどの新興技術が、より高精度で多様なデータを提供することで、フュージョンアプリケーションの範囲を拡大する可能性があります。また、クラウドベースのフュージョンとエッジベースのフュージョンのハイブリッドアプローチが、柔軟性と効率性を高めるために採用されることが予想されます。

このレポートは、センサーフュージョン市場の詳細な分析を提供しています。センサーフュージョン市場は、カメラ、レーダー、LiDAR、超音波、慣性モジュールといった少なくとも2つの異なるセンサーからのデータを統合し、先進運転支援システム(ADAS)や高レベルの自動運転向けに統一された知覚出力を提供するハードウェアと組み込みソフトウェアの収益で構成されています。2024年を基準年とし、2025年には市場規模が87.5億米ドルに達すると予測されており、2030年まで年平均成長率(CAGR)15.8%で急速な成長が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。欧州では、Euro NCAPの5つ星評価獲得のためにセンサーフュージョンの義務化が進んでおり、欧州のOEMによる採用が加速しています。中国では、ソリッドステートLiDARのコストが大幅に低下したことにより、中級車へのマルチセンサーシステムの搭載が可能になっています。また、エッジAIチップの進化は、モバイルデバイスやXRデバイスにおけるリアルタイムのマルチモーダルフュージョンを可能にしています。スマート工場における自律移動ロボット(AMR)の導入は、高精度なセンサーフュージョンに対する需要を高めており、この分野は2028年までにCAGR 18.3%で成長すると予測されています。さらに、中東の防衛近代化プログラムでは、マルチセンサーによるターゲティングおよびナビゲーションシステムへの資金提供が行われています。米国では、V2X(Vehicle-to-Everything)データストリームのフュージョンスタックへの統合が、レベル4の自動運転を実現するための鍵となっています。

一方で、市場の成長を阻害する要因も存在します。統一されたフュージョンアーキテクチャ標準の欠如は、システム間の相互運用性を妨げています。非自動車IoTデバイスにおいては、高い計算オーバーヘッドが部品コスト(BoM)を増加させる要因となっています。新興市場ではLiDARの普及が限定的であるため、マルチモーダルフュージョンの採用が制限されています。また、クラウド支援型センサーフュージョンパイプラインにおけるデータプライバシーとサイバーセキュリティに関する懸念も、導入の障壁となっています。

市場は、提供物(ハードウェア、ソフトウェア)、フュージョン方式(レーダー+カメラ、LiDAR+カメラ、レーダー+LiDAR、IMU+GPS、3センサーフュージョンなど)、アルゴリズムタイプ(カルマンフィルター、ベイズネットワーク、ニューラルネットワーク/ディープラーニングなど)、アプリケーション(ADAS、自動運転レベル3-5、家電、ロボット・ドローン、産業オートメーション、防衛・航空宇宙)、車両タイプ(乗用車、小型商用車、大型商用車、その他の自動運転車)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)によって詳細にセグメント化されています。

地域別に見ると、アジア太平洋地域が市場をリードしており、収益シェアの38%を占めています。これは、中国における大規模な自動運転パイロットプロジェクトや積極的な産業オートメーション投資に後押しされています。特に、ソフトウェアの収益はハードウェアよりも速いペースで拡大しており、これはOTA(Over-The-Air)アップデートやAI強化型フュージョンアルゴリズムによって、既存のセンサーに新たな機能を追加し、ハードウェアを交換することなく継続的な性能向上を収益化できるためです。

また、LiDARのコストが99.5%も低下したことにより、カメラ、レーダー、LiDARを組み合わせた3センサーフュージョンシステムが注目を集めています。この組み合わせは、レベル3からレベル5の自動運転に不可欠な、より高い深度精度と冗長性を提供します。

主要な市場プレイヤーとしては、Robert Bosch GmbH、Continental AG、NXP Semiconductors N.V.、Nvidia Corporation、Qualcomm Incorporated、Mobileye Global Inc.などが挙げられ、これらの企業が市場の競争環境を形成しています。

このレポートは、センサーフュージョン市場の現状、成長要因、課題、そして将来の展望を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Euro NCAP 5つ星評価のためのセンサーフュージョンの義務化が欧州OEMの採用を加速

- 4.2.2 ソリッドステートLiDARのコスト低下により、中国全土の中級車でマルチセンサー スイートが可能に

- 4.2.3 エッジAIチップの進歩により、モバイルおよびXRデバイスでのリアルタイムマルチモーダル融合が可能に

- 4.2.4 スマート工場におけるAMRロボットの導入が、高精度センサーフュージョンを要求

- 4.2.5 中東における防衛近代化プログラムが、マルチセンサー照準およびナビゲーションシステムに資金提供

- 4.2.6 米国におけるL4自動運転を可能にするためのV2Xデータストリームのフュージョンスタックへの統合

-

4.3 市場の阻害要因

- 4.3.1 統一されたフュージョンアーキテクチャ標準の欠如が相互運用性を妨げる

- 4.3.2 高い計算オーバーヘッドが非自動車IoTデバイスのBoMを上昇させる

- 4.3.3 新興市場におけるLiDARの普及の限定がマルチモーダル融合の採用を制限

- 4.3.4 クラウド支援型センサーフュージョンパイプラインに関するデータプライバシーとサイバーセキュリティの懸念

- 4.4 バリュー/サプライチェーン分析

-

4.5 規制または技術的展望

- 4.5.1 マルチセンサーフュージョンプラットフォームの技術進化ロードマップ

- 4.5.2 エッジAI統合とSoCの進歩

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

-

4.7 主要な市場トレンド

- 4.7.1 主要な特許と研究活動

- 4.7.2 主要なおよび新興のアプリケーション

- 4.7.2.1 アダプティブクルーズコントロール (ACC)

- 4.7.2.2 自動緊急ブレーキ (AEB)

- 4.7.2.3 横滑り防止装置 (ESC)

- 4.7.2.4 前方衝突警報 (FCW)

- 4.7.2.5 その他の新興アプリケーション

- 4.8 投資環境

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

-

5.2 融合方法別

- 5.2.1 レーダー + カメラ融合

- 5.2.2 LiDAR + カメラ融合

- 5.2.3 レーダー + LiDAR融合

- 5.2.4 IMU + GPS融合

- 5.2.5 3センサー融合 (カメラ + レーダー + LiDAR)

-

5.3 アルゴリズムタイプ別

- 5.3.1 カルマンフィルター (EKF, UKF)

- 5.3.2 ベイズネットワーク

- 5.3.3 ニューラルネットワーク / ディープラーニング

- 5.3.4 GNSS/INS統合

-

5.4 アプリケーション別

- 5.4.1 先進運転支援システム (ADAS)

- 5.4.1.1 ACC

- 5.4.1.2 AEB

- 5.4.1.3 ESC

- 5.4.1.4 FCW

- 5.4.1.5 レーンキープアシスト (LKA)

- 5.4.2 自動運転 (レベル3-5)

- 5.4.3 家庭用電化製品 (AR/VR、スマートフォン、ウェアラブル)

- 5.4.4 ロボット工学とドローン

- 5.4.5 産業オートメーションとスマート製造

- 5.4.6 防衛および航空宇宙

-

5.5 車種別

- 5.5.1 乗用車

- 5.5.2 小型商用車

- 5.5.3 大型商用車

- 5.5.4 その他の自動運転車 (シャトル、AGV)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 カリブ諸国

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 イスラエル

- 5.6.5.4 トルコ

- 5.6.5.5 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 エジプト

- 5.6.6.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 NXP Semiconductors N.V.

- 6.4.4 STMicroelectronics N.V.

- 6.4.5 Infineon Technologies AG

- 6.4.6 Texas Instruments Inc.

- 6.4.7 Nvidia Corporation

- 6.4.8 Qualcomm Incorporated

- 6.4.9 Analog Devices Inc.

- 6.4.10 Mobileye Global Inc.

- 6.4.11 Aptiv PLC

- 6.4.12 Renesas Electronics Corporation

- 6.4.13 Valeo S.A.

- 6.4.14 ZF Friedrichshafen AG

- 6.4.15 Arbe Robotics Ltd.

- 6.4.16 BASELABS GmbH

- 6.4.17 LeddarTech Inc.

- 6.4.18 TDK Corporation

- 6.4.19 Kionix Inc. (ROHM)

- 6.4.20 Memsic Inc.

- 6.4.21 CEVA Inc.

- 6.4.22 AMD Xilinx

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

センサーフュージョンは、複数の異なる種類のセンサーから得られる情報を統合し、個々のセンサー単独では得られない、より正確で信頼性の高い、あるいは新たな情報を生成する技術です。この技術の主な目的は、環境認識の精度向上、システムのロバスト性強化、そして意思決定の最適化にあります。例えば、カメラ、レーダー、LiDAR、超音波センサー、慣性計測装置(IMU)といった多様なセンサーのデータを組み合わせることで、それぞれのセンサーが持つ限界(例:カメラの暗所性能の低さ、レーダーの解像度の低さ、LiDARの高コスト性など)を相互に補完し、ノイズの低減、死角の解消、測定精度の向上を実現します。これにより、より包括的で信頼性の高い状況認識が可能となり、特に自動運転やロボティクスといった分野で不可欠な技術となっています。

センサーフュージョンには、統合するデータのレベルに応じていくつかの種類があります。一つ目は「低レベルフュージョン(Raw Data Fusion)」で、各センサーから得られる生データを直接統合する方式です。この方法は最も多くの情報を含みますが、処理負荷が非常に高くなります。二つ目は「中間レベルフュージョン(Feature Level Fusion)」で、各センサーから抽出された特徴量(例えば、画像のエッジ、物体の速度、距離など)を統合します。生データよりも情報量は減りますが、処理負荷と情報量のバランスが良く、多くのシステムで採用されています。三つ目は「高レベルフュージョン(Decision Level Fusion)」で、各センサーが独立して下した判断や認識結果(例えば、物体Aは車両である、物体Bは歩行者であるといった情報)を統合します。処理負荷は最も低いですが、個々のセンサーの誤認識が最終的な判断に大きな影響を与える可能性があります。また、処理方法の観点からは、カルマンフィルターやパーティクルフィルターといった統計的手法が時系列データの状態推定に広く用いられるほか、近年ではニューラルネットワークやディープラーニングといったAI/機械学習ベースの手法が、複雑なパターン認識や非線形性の高いデータ統合においてその有効性を示しています。

センサーフュージョンは、多岐にわたる分野で活用されています。最も代表的なのは、自動運転システムや先進運転支援システム(ADAS)です。ここでは、カメラ、レーダー、LiDARのデータを統合することで、車両周辺の物体検出、追跡、環境マッピングを高精度に行い、安全で信頼性の高い走行を実現します。ロボティクス分野では、産業用ロボットやサービスロボットにおいて、自己位置推定、障害物回避、マニピュレーションの精度向上に貢献しています。ドローンにおいては、GPS、IMU、カメラ、超音波センサーの統合により、安定した飛行制御、障害物回避、高精度な測量や監視が可能になります。IoTやスマートシティの文脈では、温度、湿度、CO2濃度、人流といった環境センサーのデータを統合し、効率的な都市管理や環境モニタリングに役立てられています。医療・ヘルスケア分野では、ウェアラブルデバイスからの生体情報(心拍数、活動量、睡眠パターンなど)を統合分析し、健康状態のモニタリングや診断支援に活用されています。さらに、AR/VR(拡張現実/仮想現実)におけるユーザーの動きや環境認識の精度向上、産業機器の予知保全における振動・温度・音響センサーの統合による異常検知など、その応用範囲は広がり続けています。

センサーフュージョンを支える関連技術も多岐にわたります。まず、高性能化、小型化、低コスト化が進むCMOSイメージセンサー、MEMSセンサー、LiDARといった各種センサー技術そのものが基盤となります。次に、データ処理とアルゴリズムの進化が不可欠です。カルマンフィルターやパーティクルフィルターに代表される状態推定技術は、時系列データの統合とノイズ除去に貢献します。また、SLAM(Simultaneous Localization and Mapping)技術は、自己位置推定と環境地図作成を同時に行うことで、特にGPSが利用できない屋内環境などでのロボットの自律移動を可能にします。近年では、ディープラーニングや強化学習といったAI/機械学習技術が、複雑なセンサーデータの解析、パターン認識、そして最適な意思決定において重要な役割を担っています。さらに、5GやV2X(Vehicle-to-Everything)といった高速・大容量の通信技術は、リアルタイムでの大量データ伝送を可能にし、分散型センサーフュージョンシステムの実現を後押しします。エッジコンピューティングは、センサーに近い場所でデータを処理することで、リアルタイム性とプライバシー保護を向上させ、クラウドコンピューティングは、大規模なデータ蓄積、分析、モデル学習を可能にします。

市場背景としては、自動運転、ロボティクス、IoTといった分野の急速な発展が、センサーフュージョン市場の主要な成長ドライバーとなっています。センサー技術自体の進歩とコストダウン、そしてAI/機械学習の発展によるデータ処理能力の向上も、この技術の普及を加速させています。安全性、信頼性、効率性に対する社会的な要求の高まりも、センサーフュージョン技術の導入を促す要因です。一方で、課題も存在します。異なる種類のセンサーデータを正確に同期させ、整合性を確保することは技術的に複雑です。また、膨大なセンサーデータのリアルタイム処理には、高い計算リソースと電力消費が伴います。センサーの故障やノイズに対するシステムのロバスト性をいかに高めるか、という点も重要です。さらに、異なるベンダー間でのセンサーデータ形式やフュージョンアルゴリズムの標準化が不足していることも、開発コストと複雑性を増大させる要因となっています。

将来展望として、センサーフュージョン技術はさらなる高精度化と高信頼性化を遂げると予想されます。AI/機械学習、特にディープラーニングの進化により、より複雑で予測困難な状況下での認識精度と判断能力が飛躍的に向上するでしょう。また、生体センサー、化学センサー、音響センサーなど、これまで以上に多種多様なセンサーが統合され、新たな価値創造や応用分野の開拓が進むと考えられます。リアルタイム処理とプライバシー保護の観点から、エッジAIの普及が進み、エッジデバイス上でのセンサーフュージョン処理が主流となる可能性があります。標準化の進展により、異なるベンダー間の互換性が向上し、開発効率が大幅に改善されることも期待されます。スマート農業、災害監視、宇宙探査といった未開拓分野での活用も進むでしょう。最終的には、センサーフュージョンによって得られた情報を人間が理解しやすい形で提示し、意思決定を支援するヒューマン・マシン・インターフェースの進化も重要なテーマとなり、人間とシステムが協調する社会の実現に貢献していくと考えられます。