センチネルリンパ節生検 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

センチネルリンパ節生検市場レポートは、製品タイプ(ガンマ線検出システム、磁気トレーサーおよび検出システム、ラジオトレーサー、蛍光・色素トレーサー、消耗品およびアクセサリー)、テクノロジー(放射性同位体+青色色素など)、癌/適応症(乳癌、メラノーマ、甲状腺など)、エンドユーザー(病院および外科センターなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

センチネルリンパ節生検市場の規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

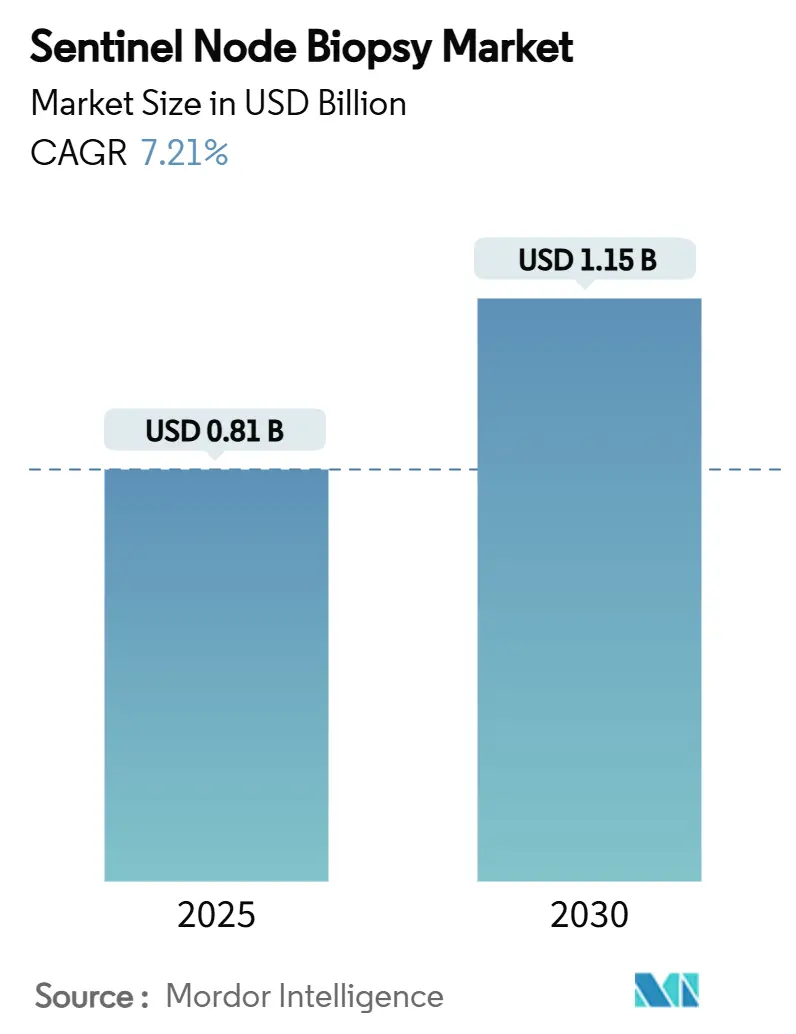

センチネルリンパ節生検市場は、2025年には8億1,400万米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)7.21%で成長し、2030年には11億5,000万米ドルに達すると予測されています。この着実な成長は、従来の放射性トレーサープロトコルから、患者の罹患率を抑えつつ診断の厳密性を確保する、AIガイドのマルチモーダルイメージングへの移行を反映しています。特に乳がん手術において、早期疾患に対するセンチネルリンパ節生検が標準的な診療として確立され、採用が最も進んでいます。AI対応のガンマ検出システム、放射性同位体フリーの磁気トレーサーの登場、そしてより柔軟な償還規則が、技術差別化とサプライチェーンの回復力が規模よりも重要となる競争環境を形成しています。乳がんおよび悪性黒色腫の世界的な発生率の増加、高齢化、そして外来センターへの処置の移行が、需要を後押ししています。北米が最大の地域貢献者であり続ける一方、アジア太平洋地域は医療インフラのアップグレードとスクリーニングプログラムの拡大により、最も急速な成長を示しています。

本市場は、製品タイプ(ガンマ検出システム、磁気トレーサー・検出システム、放射性トレーサー、蛍光・色素トレーサー、消耗品・アクセサリー)、技術(放射性同位体+青色色素など)、がん/適応症(乳がん、悪性黒色腫、甲状腺がんなど)、エンドユーザー(病院・外科センターなど)、および地域によってセグメント化されています。

主要なレポートのポイント

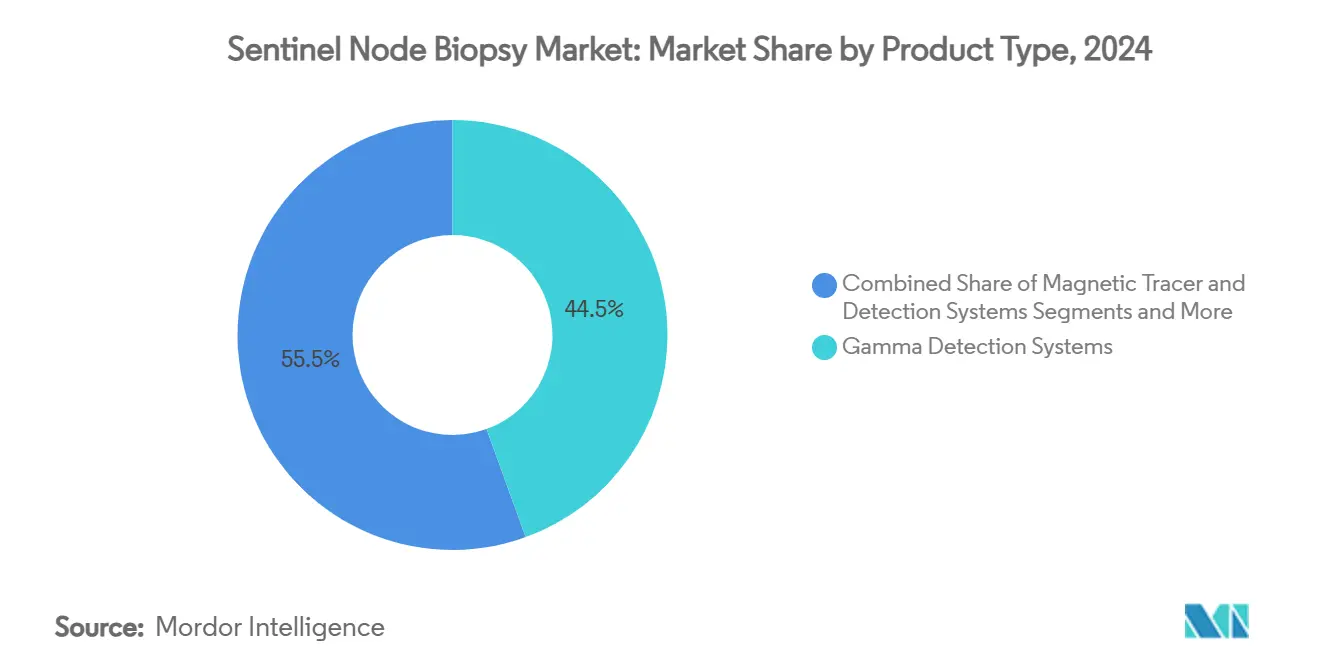

* 製品タイプ別では、ガンマ検出システムが2024年に44.46%の市場シェアを占め、磁気トレーサープラットフォームは2030年までに10.34%のCAGRで成長すると予測されています。

* 技術別では、放射性同位体+青色色素法が2024年に53.64%の市場規模を占め、近赤外蛍光法は2025年から2030年の間に11.48%のCAGRで拡大すると予測されています。

* 適応症別では、乳がんが2024年に58.37%の収益シェアを占め、甲状腺がんは2030年までに10.76%のCAGRで成長すると予想されています。

* エンドユーザー別では、病院および外科センターが2024年に68.73%の市場規模を占め、外来手術センターは2030年までに9.37%のCAGRを記録する見込みです。

* 地域別では、北米が2024年の収益の39.33%を占めてリードし、アジア太平洋地域は2030年までに9.57%のCAGRを記録すると予想されています。

市場のトレンドと推進要因

センチネルリンパ節生検市場の成長を牽引する主な要因は以下の通りです。

* 乳がんおよび悪性黒色腫の世界的な発生率の増加: 米国癌協会によると、2025年には316,950件の新規乳がん症例と42,680人の死亡が報告されており、正確なリンパ節病期診断の継続的な必要性が強調されています。早期がんが診断プロファイルの大部分を占め、臨床プロトコルでは、術後の罹患率を最小限に抑えつつ腫瘍学的安全性を損なわないため、腋窩郭清よりもセンチネルリンパ節生検が推奨されています。悪性黒色腫も同様の勢いを示しており、AJCCのガイドラインに従い、厚さ1mmを超える腫瘍ではセンチネルリンパ節評価が日常的に行われています。先進国における人口の高齢化が需要を増幅させ、中国などの新興国における腫瘍学サービスの急速な拡大が世界的な処置基盤を広げています。

* 罹患率を低減するための低侵襲病期診断への移行: 医療システムは、回復時間を短縮し合併症を抑制するアプローチを推進しています。INSEMA試験の結果では、慎重に選択された低リスク乳がん患者においてセンチネルリンパ節生検を省略した場合の腋窩再発率は1.0%であり、標準治療の0.3%と比較して、保存的戦略の安全性が強調されました。2022年にメディケアが外来手術センターの処置に61億米ドルを支出したことから、外来診療が重要な採用拠点となっています。NCCNの最新情報では、早期外陰がんに対するセンチネルリンパ節生検が推奨されており、低侵襲病期診断の臨床的適用範囲が拡大していることを示しています。

* ガンマ検出およびトレーサー化学における技術的進歩: AIとガンマプローブの融合により、リンパ造影パターンが97.78%の精度で分類され、従来の主観的な読影を上回っています。テクネチウムTc 99mチルマノセプトのような受容体標的型放射性トレーサーは、マクロファージのCD206受容体に選択的に結合することで97%のリンパ節検出率を達成し、分子レベルで精密な病期診断への飛躍を遂げています。インドシアニングリーンを含む近赤外蛍光法は、リアルタイムの可視化と放射線フリーのワークフローにより、二桁成長を記録しています。放射性および蛍光特性を融合したハイブリッドトレーサーは、外科医に多チャンネルのガイダンスを提供し、局所化マージンを厳密にしています。

* 有利な償還とガイドラインの採用: 請求の明確化により、処置の経済性が強化されました。メディケアの2025年全国正しいコーディングイニシアチブマニュアルは、リンパ節陰性患者の乳房切除術または乳房全摘術の前に実施されるセンチネルリンパ節生検を、個別に報告可能な項目として明示的に記載しています。2025年のMIPS品質測定264はコンプライアンスを奨励し、腫瘍学診療全体での採用を促しています。2003年から2023年の間に乳房手術に対するインフレ調整後のメディケア支払いは20.70%減少しましたが、センチネルリンパ節生検の明確な項目別認識が、一部の予算圧力を相殺しています。

市場の抑制要因

市場の成長を妨げる主な抑制要因は以下の通りです。

* 高度な検出システムおよび消耗品の高額な初期費用: リアルタイムAI分析を統合したプレミアムガンマプローブは20万米ドルを超える費用がかかる場合があり、リソースが限られた病院には手の届かないものとなっています。特殊なトレーサーへの継続的な支出は、運用予算をさらに圧迫し、財務部門に設備投資を予測される処置量と償還収益と比較検討するよう促しています。高回転率の経済性に基づいて構築された外来センターは、単価が下がるまで投資をためらいます。磁気システムは、規制された放射線空間を不要にすることで長期的な費用削減を約束しますが、現在の取得価格は依然として高額です。

* 放射性同位体に対する放射線安全性および規制上のハードル: テクネチウム99mの親同位体であるモリブデン99の生産は、依然として少数の老朽化した原子炉に依存しており、予期せぬ停止のリスクがあります。2023年の主要な欧州施設の停止は、北米で数千件の画像診断セッションを遅らせ、脆弱性を浮き彫りにしました。米国はエネルギー省の協力プログラムを通じて国内生産を進めていますが、完全な商業生産能力の確立には数年かかります。持続的な供給リスクは、プロバイダーに磁気トレーサーまたは蛍光のみのワークフローを検討するよう促しています。

* テクネチウム99m放射性同位体の世界的なサプライチェーンリスク: モリブデン99の生産は、老朽化した原子炉に依存しており、予期せぬ停止のリスクがあります。これは、テクネチウム99mの供給に影響を与え、特に輸入に依存する地域で脆弱性をもたらします。

* 新興市場における外科的専門知識の不足: アジア太平洋、中東・アフリカ、ラテンアメリカなどの地域では、センチネルリンパ節生検に必要な外科的専門知識が限られており、市場の成長を妨げる要因となっています。

セグメント分析

* 製品タイプ別: ガンマ検出システムは、長年の検証と2024年の44.46%の市場シェアに支えられ、最大の収益を上げました。最近承認された磁気トレーサープラットフォームは、外科医が規制上の義務を回避し、テクネチウム99mの不足から保護する放射線フリーのワークフローを採用しているため、10.34%のCAGRで加速しています。消耗品は安定した経常収益を生み出し、サプライヤーにハードウェアとサブスクリプションモデルのバンドルを促しています。ハイブリッドイメージングの人気が高まるにつれて消耗品の需要が増幅し、磁気と蛍光の組み合わせ注射が注目を集めています。

* 技術別: 放射性同位体+青色色素法は、2024年に53.64%のセンチネルリンパ節生検市場シェアを維持しました。近赤外蛍光法は最も急速に成長しており、2030年までに11.48%のCAGRを記録すると予測されています。インドシアニングリーンは、リアルタイムリンパ管マッピングを可能にし、検出率を高めています。磁気トレーサーは、光学ツールにはない深部浸透信号を提供することで蛍光を補完します。技術競争は現在、ガンマ、磁気、光学信号を統合し、AIエンジンが信号強度をトリアージして切除マージンをガイドする統合コンソールに集中しています。

* がん/適応症別: 乳がん手術は、2024年の収益の58.37%を占め、市場の主要な柱であり続けていますが、甲状腺がんは明確な成長の例外です。世界的な発生率が2050年までに110万件を超えると予測されており、甲状腺センチネルリンパ節の適用は10.76%のCAGRで増加しています。悪性黒色腫は、厚さ1mmを超える腫瘍が必須のリンパ節マッピングを誘発するため、政策支援を確保し続けています。外陰がんのガイドラインは現在、ステージIB疾患に対してセンチネルリンパ節生検を推奨しており、婦人科腫瘍学における採用を推進しています。

* エンドユーザー別: 病院および統合外科センターは、核医学施設の設置と学際的なチームにより、2024年の収益の68.73%を占めて依然として優位に立っています。しかし、外来手術センターは9.37%のCAGRで最も急速な成長軌道を示しました。メディケアの明確な支払いモデルは、外来センチネルリンパ節処置が院内安全ベンチマークに匹敵することを検証した後、この移行を奨励しています。

地域分析

* 北米: 2024年の収益の39.33%を確保し、広範な保険適用、外科医の累積的な熟練度、およびガンマカメラの相当な設置基盤によって育成されています。米国は明確な処置コーディングの恩恵を受けていますが、モリブデン99のサプライチェーンのひっ迫は、この地域の主要な脆弱性であり、磁気または蛍光のみのプロトコルを試すよう促しています。

* ヨーロッパ: 成熟していながらも革新に友好的な環境を構成しています。放射性医薬品の承認は、年間505,000件のがん症例へのアクセスを拡大し、堅固な収益基盤を維持しています。この地域の厳格な放射線管理は、磁気トレーサーへの関心を高めています。特に、放射性同位体への依存を減らし、患者と医療従事者の被ばく量を最小限に抑えるソリューションが求められています。また、欧州連合(EU)の医療機器規制(MDR)への準拠は、新規参入企業にとって重要な課題となっていますが、同時に高品質な製品開発を促進する要因でもあります。

* アジア太平洋地域: 2024年から2032年にかけて最も急速な成長が見込まれる地域であり、9.88%のCAGRを記録すると予測されています。これは、医療インフラの急速な近代化、がん発生率の増加、および政府による医療支出の拡大によって推進されています。特に中国とインドは、大規模な人口と未開拓の市場機会により、この成長の主要な牽引役となるでしょう。しかし、熟練した専門家の不足と、一部地域における償還政策の不均一性は、市場拡大の課題として残っています。

* その他の地域(RoW): ラテンアメリカ、中東、アフリカを含むこの地域は、市場シェアは小さいものの、医療アクセスの改善とがん治療への意識向上により、着実な成長を示しています。特に、主要な医療センターにおける技術導入の増加と、国際的な医療協力が市場の発展を後押ししています。

主要企業

センチネルリンパ節生検市場は、いくつかの主要企業によって特徴付けられています。これらの企業は、製品イノベーション、戦略的提携、および地理的拡大を通じて競争優位性を確立しようとしています。主要な市場参加者には、以下のような企業が含まれます。

* GEヘルスケア

* 富士フイルム・ソノサイト

* カール・ストルツ

* ジョンソン・エンド・ジョンソン

* メドトロニック

* シスメックス

* アボット・ラボラトリーズ

* ボストン・サイエンティフィック

* ベクトン・ディッキンソン・アンド・カンパニー

* ホロジック

* イノベーション・メディカル

* ライカ・マイクロシステムズ

* オリンパス

* シーメンス・ヘルスケア

* ストライカー

これらの企業は、診断精度と患者転帰を向上させるための新しい技術の開発に継続的に投資しています。例えば、AIを活用した画像診断ソリューションや、より非侵襲的な生検技術の研究開発が進められています。また、市場のニーズに応えるため、トレーニングプログラムの提供や、医療従事者への教育支援も重要な戦略となっています。

結論

センチネルリンパ節生検市場は、がん診断と治療におけるその不可欠な役割により、今後も堅調な成長を続けると予測されます。技術革新、特に非放射性トレーサーと高度な画像診断システムの開発は、市場の成長をさらに加速させるでしょう。地域ごとの医療インフラの発展と償還政策の改善も、市場拡大の重要な推進要因となります。しかし、サプライチェーンの課題、熟練した専門家の不足、および厳格な規制要件は、市場参加者が克服すべき課題として残っています。これらの課題に対処し、患者中心のアプローチを維持することで、センチネルリンパ節生検市場は、がん患者の予後改善に引き続き貢献していくでしょう。

このレポートは、センチネルリンパ節生検市場に関する包括的な分析を提供しています。研究の前提条件、市場の定義、調査範囲、および調査方法が最初に述べられています。

市場規模と成長予測

センチネルリンパ節生検市場は、2025年には8億1,400万米ドルの規模に達し、2030年までには年平均成長率(CAGR)7.21%で11億5,000万米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、乳がんや悪性黒色腫の世界的な発生率の増加、および罹患率を低減するための低侵襲病期診断への移行が挙げられます。また、ガンマ線検出およびトレーサー化学における技術的進歩、有利な償還制度とガイドラインの採用も重要です。特に、放射性同位元素を使用しないセンチネルリンパ節生検(SLNB)を可能にする磁気トレーサーのFDA承認や、AIを活用した術中画像診断による局在化精度の向上も、市場拡大に寄与しています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。先進的な検出システムや消耗品の高額な初期費用、放射性同位元素に関する放射線安全規制や法的ハードルが挙げられます。さらに、テクネチウム-99m放射性同位元素の世界的なサプライチェーンリスクや、新興市場における外科的専門知識の不足も課題となっています。

市場セグメンテーションと主要な動向

レポートでは、市場が製品タイプ、技術、がん/適応症、エンドユーザー、および地域別に詳細に分析されています。

* 製品タイプ別: ガンマ線検出システム(プローブおよびコンソール)、磁気トレーサーおよび検出システム、放射性トレーサー、蛍光および色素トレーサー、消耗品およびアクセサリーが含まれます。ガンマ線検出システムは、その長い臨床実績により、市場シェアの44.46%を占め、収益を牽引しています。磁気トレーサーは、放射線免許のハードルを解消し、テクネチウム-99mの不足を緩和するため、2030年まで10.34%のCAGRで急速に成長すると注目されています。

* 技術別: 放射性同位元素+ブルー色素法、デュアルトレーサー法(放射性同位元素+蛍光)、近赤外蛍光(ICG)法、磁気トレーサー法など、様々な技術が分析されています。

* がん/適応症別: 乳がん、悪性黒色腫、甲状腺がん、外陰がん、非悪性黒色腫皮膚がん、その他の種類のがん(頭頸部、消化器など)が含まれます。甲状腺がんの適用は、発生率の上昇と外科的プロトコルの進化により、10.76%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 病院および外科センター、外来手術センター(ASC)、がん研究機関、専門クリニックなどが対象です。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分けられます。アジア太平洋地域は、腫瘍学インフラの拡大とがん検診の普及により、9.57%のCAGRで最も高い地域成長率を示すと予測されています。

競争環境

市場の集中度、市場シェア分析、および主要企業のプロファイルが詳細に記載されています。プロファイルには、Mammotome (Devicor Medical Products Inc.)、Hologic Inc.、Stryker Corporation、Olympus Corporation、Sysmex Corporation、Shimadzu Corporationなど、多数の主要企業が含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向が網羅されています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会と展望についても言及しています。

このレポートは、センチネルリンパ節生検市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 乳がんおよび悪性黒色腫の世界的な発生率の増加

- 4.2.2 罹患率を低減するための低侵襲病期分類への移行

- 4.2.3 ガンマ線検出およびトレーサー化学における技術的進歩

- 4.2.4 好意的な償還とガイドラインの採用

- 4.2.5 放射性同位体フリーSLNBを可能にする磁気トレーサーのFDA承認

- 4.2.6 AIを活用した術中画像診断による局在化精度の向上

- 4.3 市場の阻害要因

- 4.3.1 高度な検出システムと消耗品の高額な初期費用

- 4.3.2 放射性同位体に関する放射線安全性と規制上の課題

- 4.3.3 テクネチウム-99m放射性同位体の世界的なサプライチェーンリスク

- 4.3.4 新興市場における限られた外科的専門知識

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-USD)

- 5.1 製品タイプ別

- 5.1.1 ガンマ線検出システム(プローブ&コンソール)

- 5.1.2 磁気トレーサー&検出システム

- 5.1.3 放射性トレーサー

- 5.1.4 蛍光&色素トレーサー

- 5.1.5 消耗品&アクセサリー

- 5.2 技術別

- 5.2.1 放射性同位体+青色色素法

- 5.2.2 デュアルトレーサー法(放射性同位体+蛍光)

- 5.2.3 近赤外蛍光(ICG)法

- 5.2.4 磁気トレーサー法

- 5.3 癌/適応症別

- 5.3.1 乳癌

- 5.3.2 悪性黒色腫

- 5.3.3 甲状腺癌

- 5.3.4 外陰癌

- 5.3.5 非黒色腫皮膚癌

- 5.3.6 その他の癌(頭頸部、消化器など)

- 5.4 エンドユーザー別

- 5.4.1 病院&外科センター

- 5.4.2 外来手術センター(ASC)

- 5.4.3 癌研究機関

- 5.4.4 専門クリニック

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Mammotome (Devicor Medical Products Inc.)

- 6.3.2 Hologic Inc.

- 6.3.3 Stryker Corporation

- 6.3.4 Dilon Technologies Inc.

- 6.3.5 Navidea Biopharmaceuticals Inc.

- 6.3.6 Cardinal Health Inc.

- 6.3.7 IntraMedical Imaging LLC

- 6.3.8 Care Wise Medical Products Corp.

- 6.3.9 Cook Medical LLC

- 6.3.10 BD (Becton, Dickinson and Company)

- 6.3.11 Olympus Corporation

- 6.3.12 Sysmex Corporation

- 6.3.13 Shimadzu Corporation

- 6.3.14 Karl Storz SE & Co. KG

- 6.3.15 SurgicEye GmbH

- 6.3.16 Eurorad S.p.A.

- 6.3.17 Wake Medical Ltd.

- 6.3.18 Berkeley Nucleonics Corporation

- 6.3.19 OncoBeta GmbH

- 6.3.20 Crystal Photonics GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

センチネルリンパ節生検は、がん治療において患者さんの負担を軽減し、治療成績の向上を目指す重要な診断手技の一つです。この手技は、がんが最初に転移すると考えられるリンパ節、すなわち「センチネルリンパ節」を特定し、これを採取して病理学的に検査することで、リンパ節転移の有無を評価するものです。従来、がんのリンパ節転移の有無を確認するためには、広範囲のリンパ節を郭清する手術が行われていましたが、これによりリンパ浮腫やしびれ、疼痛といった合併症が生じることが少なくありませんでした。センチネルリンパ節生検は、転移がない場合に不必要なリンパ節郭清を回避し、これらの合併症を軽減することを主な目的としています。この手技は、がんの進行度を正確に診断し、その後の治療方針を決定する上で極めて重要な情報を提供します。

センチネルリンパ節を同定する方法にはいくつかの種類があり、多くの場合、複数の方法を組み合わせて検出率を高めています。最も広く用いられているのは、色素法と放射性同位元素(RI)法を併用する手法です。色素法では、がんの周囲に青色色素(例えば、パテントブルーやメチレンブルー)を注入し、リンパ流に乗って色素が染まるリンパ節を目視で確認します。近年では、インドシアニングリーン(ICG)という蛍光色素を用いた方法も普及しており、専用のカメラシステムを用いることで、肉眼では見えにくいリンパ管やリンパ節をリアルタイムで可視化することが可能です。一方、RI法では、テクネチウム-99mで標識されたコロイドをがんの周囲に注入し、リンパ流に乗って集積した放射性物質をガンマプローブという検出器で感知します。術前にリンパシンチグラフィを行うことで、センチネルリンパ節の位置をより正確に把握することもできます。これらの方法を併用することで、単独法よりも高い精度でセンチネルリンパ節を同定し、偽陰性率を低減することが可能となります。また、最近では磁性粒子と磁気プローブを組み合わせた新しい同定法も開発され、放射線被曝のリスクがない点や、手技の簡便さから注目を集めています。

この手技は、特に乳がんの腋窩リンパ節転移診断において最も広く確立されており、早期乳がんの標準治療の一部として位置づけられています。乳がん以外にも、悪性黒色腫における所属リンパ節転移の評価に不可欠な手技として確立されています。さらに、婦人科領域では子宮頸がんや子宮体がんにおいて、リンパ節郭清による合併症を避ける目的で適用が拡大しています。消化器がんでは、胃がんや大腸がんの一部で研究が進められており、口腔がん、甲状腺がん、肺がんなど、他のがん種への適用も検討されています。センチネルリンパ節生検の適用は、がんの種類や進行度、患者さんの状態によって慎重に判断されますが、不必要なリンパ節郭清を回避することで、患者さんの術後の生活の質(QOL)を大きく向上させる可能性を秘めています。

センチネルリンパ節生検を支える関連技術は多岐にわたります。トレーサーとしては、前述の放射性同位元素、青色色素、ICG蛍光色素、そして磁性粒子が挙げられます。これらを検出するための専用機器として、ガンマプローブ、蛍光カメラシステム、磁気プローブなどが開発されています。術前には、SPECT/CTなどの画像診断装置を用いたリンパシンチグラフィにより、センチネルリンパ節の位置を立体的に把握し、手術計画に役立てることがあります。採取されたセンチネルリンパ節は、術中に迅速病理診断(凍結切片診断)に供され、転移の有無がその場で確認されます。これにより、転移が認められた場合には、引き続きリンパ節郭清を行うかどうかの判断が迅速に行われます。病理診断の精度を高めるためには、免疫組織化学染色(例えば、サイトケラチン抗体を用いた微小転移の検出)や、研究段階ではありますが、RT-PCRなどの分子生物学的診断技術も活用されています。また、内視鏡手術やロボット支援手術といった低侵襲手術との組み合わせにより、より精密かつ安全な手技が可能となっています。

市場背景としては、センチネルリンパ節生検は乳がんや悪性黒色腫において、すでに標準治療として広く普及しており、その有効性と安全性は確立されています。これにより、多くの患者さんが不必要なリンパ節郭清による合併症から解放され、術後のQOLが向上しています。婦人科がんにおいても、保険適用が拡大され、普及が進んでいます。この手技の導入は、患者さんの身体的負担の軽減だけでなく、入院期間の短縮や、不必要な手術の回避による医療費の削減にも寄与すると考えられています。しかし、課題も存在します。放射性同位元素を使用する場合には、その取り扱いに関する専門知識や施設要件が必要となります。また、ICG蛍光カメラシステムなどの新しい機器の導入には初期コストがかかります。手技の習熟度も重要であり、適切なトレーニングを受けた医師による実施が求められます。偽陰性のリスク、すなわち実際には転移があるにもかかわらず、センチネルリンパ節に転移が見つからない可能性もゼロではないため、適応の判断や手技の精度向上には常に注意が払われています。

将来展望として、センチネルリンパ節生検はさらなる進化と適用範囲の拡大が期待されています。現在、乳がんや悪性黒色腫で確立されているこの手技を、胃がん、大腸がん、肺がん、口腔がんなど、より多くのがん種に安全かつ効果的に適用するための研究が活発に進められています。検出精度の向上も重要なテーマであり、より安全で高感度な新規トレーサーの開発や、画像診断技術のさらなる進歩が期待されます。例えば、AIを活用した術中迅速病理診断支援システムや、分子生物学的診断技術の導入により、微小転移の見落としを減らし、診断の精度を飛躍的に向上させる可能性があります。また、術前にセンチネルリンパ節転移の有無を予測できるような非侵襲的な診断技術(例えば、高度な画像診断や血液バイオマーカー)の開発も進められており、これが実現すれば、さらに多くの患者さんが手術そのものを回避できる可能性も出てきます。ロボット支援手術との融合により、より複雑な部位でのセンチネルリンパ節の同定と採取が精密に行えるようになることも期待されます。最終的には、これらの進歩が個別化医療の推進に繋がり、患者さん一人ひとりに最適な治療選択を提供するための重要な基盤となるでしょう。手技の標準化と普及のための教育・トレーニングプログラムの充実も、今後の重要な課題です。