他励モータ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

他励モータ市場レポートは、用途(製紙機械、圧延機など)、電圧(低電圧(1 KV未満)、中電圧(1-6 KV)、高電圧(6 KV超))、定格出力(100 KW未満、100-500 KWなど)、最終用途産業(自動車、船舶など)、取り付けタイプ(脚取付型、フランジ取付型など)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

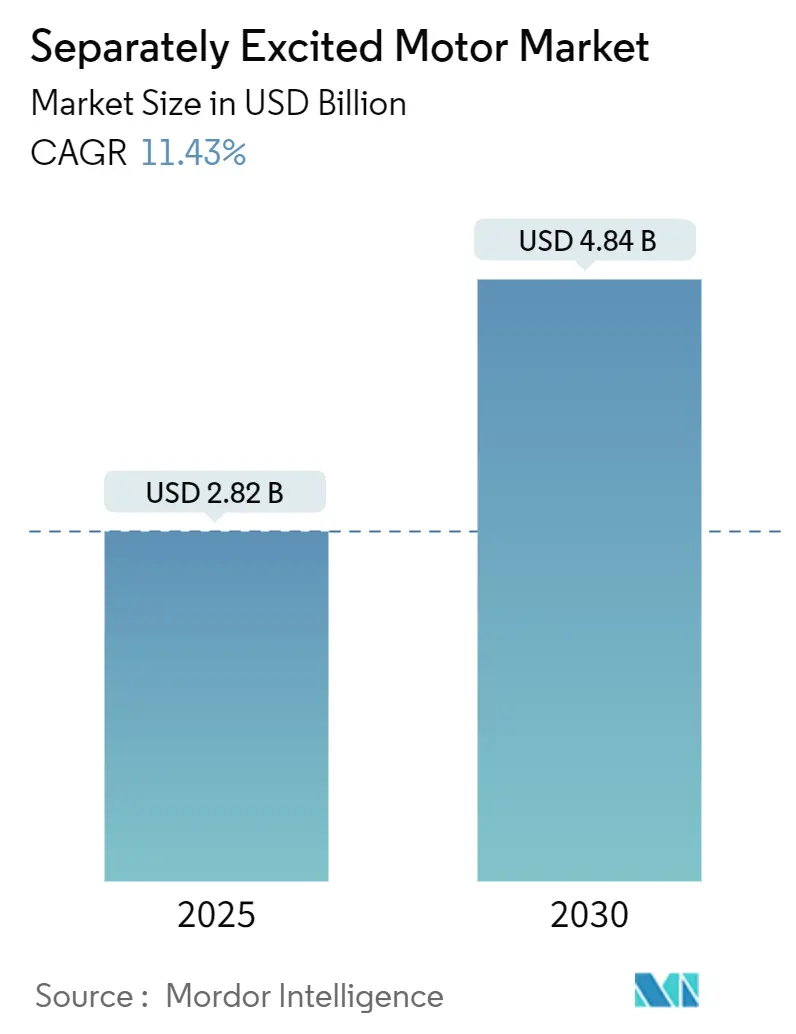

セパレート励磁モーター市場は、2025年には28.2億米ドルと推定され、2030年までに48.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.43%を記録する見込みです。この堅調な需要は、幅広い速度範囲、高い始動トルク、希土類磁石への依存からの独立性を必要とする牽引、船舶、重工業のユーザーから生まれています。車両や船舶の電化の進展、世界的な効率規制の強化、脱炭素化プログラムが、セパレート励磁モーター市場の長期的な勢いを支えています。産業オートメーション、エネルギーコストの上昇、総所有コストへの移行が、トルク密度を犠牲にすることなくエネルギー費用を削減できるIE4クラスの巻線界磁設計へのアップグレードを推進しています。競争は、独自の励磁制御の統合、地域製造拠点の拡大、電磁鋼板、銅、パワーエレクトロニクスに関連するサプライチェーンリスクの軽減に集中しています。

市場の主要な動向と洞察

市場成長の主な推進要因としては、エネルギー効率の高い牽引モーターへの需要増加(CAGRへの影響+2.8%)、自動車販売台数の増加(+2.1%)、内陸水路船舶の電化(+1.9%)、製紙・パルプ工場における急速な自動化(+1.7%)、既存の圧延機における改修活動の増加(+1.4%)、および二次港におけるマテリアルハンドリングの急増(+1.6%)が挙げられます。特に、EUのIE4効率規制や米国で導入される最低効率性能基準は、精密な界磁弱め制御を可能にし、部分負荷時の損失を抑制する巻線界磁設計の採用を促進しています。これにより、希土類への依存を回避し、サプライチェーンのリスクを低減しながら、厳しい効率クラスに対応できます。2024年には世界の電気自動車販売台数が1,410万台に達し、乗用車全体の18%を占め、自動車メーカーは磁石を使用しない推進プラットフォームへの移行を進めています。セパレート励磁モーターは、幅広い定出力速度範囲を提供し、複数の車種ラインナップに不可欠です。

一方で、市場の成長を抑制する要因としては、独立した励磁源が必要なことによる高コスト(CAGRへの影響-1.8%)、低コストのブラシレスDCモーターの利用可能性(-1.3%)、ハイブリッド励磁プロジェクトにおける希土類磁石材料のサプライチェーンの混乱(-0.9%)、新興経済国における限られた技術的専門知識(-0.7%)が挙げられます。特に、専用の電源、レギュレーター、フィードバック回路が必要なため、自己励磁型やブラシレス設計と比較して部品コストが10~15%増加します。

セグメント分析

* 用途別: 2024年には自動車牽引が32.67%の収益シェアを占め、磁石価格の変動に対するOEMのヘッジ戦略を反映しています。電気船舶推進は、内陸水路の改修に牽引され、2030年までに11.96%のCAGRで拡大すると予測されています。船舶建造業者は回生制動や双方向電力供給のために巻線界磁機を好み、自動車プラットフォームは都市から高速道路までの走行サイクルに対応する調整可能な界磁を利用しています。

* 電圧別: 2024年には低電圧(1kV未満)システムが45.22%の収益を占めましたが、高電圧(6kV超)システムは2024年から2030年まで12.56%のCAGRで最も速く成長すると予想されています。高電圧ユニットは、海水淡水化プラント、揚水発電施設、LNG運搬船など、メガワット規模の駆動装置がケーブル損失を最小限に抑える場所で優れています。

* 定格出力別: 2024年には100-500kWのユニットが39.78%の市場規模を占め、世界の鉄鋼、製紙、ポンプラインの中核を形成しています。500kWを超えるモーターは、2025年から2030年まで12.43%のCAGRで成長すると予測されており、重工業の電化の勢いが増すにつれて、市場規模の増加に大きく貢献します。

* 最終用途産業別: 2024年には自動車部門が28.47%の収益シェアを保持しましたが、船舶用途は11.89%のCAGRで最も力強い成長を記録しています。港湾では、Tier III規制に準拠するために電動タグボートや内陸バージが発注されており、セパレート励磁モーター産業から大型フレームや励磁パッケージが供給されています。

* 取り付けタイプ別: 2024年にはフットマウント型が42.69%の収益を上げましたが、垂直マウント型は船舶のシャフト、消火ポンプ、コンパクトなプロセススキッドに牽引され、2030年まで12.19%のCAGRで市場を上回ると予測されています。

地域分析

アジア太平洋地域は、2024年に世界の収益の38.51%を占め、中国の広範な製造複合体と、国内機器メーカーを支援するインドの生産連動型インセンティブプログラムに支えられています。中東は、サウジアラビアのビジョン2030やUAEの港湾拡張が海水淡水化、石油化学圧縮、自動クレーン向けにメガワット級の駆動装置を必要とすることから、2030年まで11.91%のCAGRで最も速く成長すると予測されています。ヨーロッパと北米は、IE4指令、リショアリングインセンティブ、内陸水路の脱炭素化に支えられ、着実な成長が見込まれています。

競争環境

セパレート励磁モーター市場は中程度の断片化が進んでおり、上位5社が収益の約45%を占めています。ABB、シーメンス、WEGは、多国籍の製造およびサービス網を活用して、複数の拠点を対象とするフレームワーク契約を獲得しています。WEGはトルコのVolt Electric Motorsを8,800万米ドルで買収し、ヨーロッパおよび中央アジア市場へのアクセスを拡大し、年間100万台の生産能力を追加しました。技術差別化は、独自の励磁アルゴリズムとコミッショニングを簡素化するモジュラーインバーターパッケージに焦点を当てています。ABBはIECの期限に先駆けてユニバーサルHV IE4パッケージをリリースし、顧客に将来性のあるコンプライアンスを提供しています。シーメンスは、金属圧延機でのダウンタイムを削減するために、Sinamicsドライブスタックに予測分析を統合しています。

最近の業界動向

WEGは、2025年4月にイタリアのLissoneに6,600m²の低電圧モーター工場を新設するために400万ユーロ(430万米ドル)を投資し、2026年上半期に稼働開始予定です。また、2025年3月には海水淡水化設備向けのIE6アキシャル・フラックスモーターに関するガイダンスを発表しました。2024年11月には、中国の如皋で30,000m²の高電圧モーター施設を含む6,200万米ドルの拡張計画を発表し、2026年に完成予定です。さらに、2024年9月にはトルコのイズミルにあるVolt Electric Motorsを8,800万米ドルで買収し、100万台の生産能力を確保しました。

本レポートは、分巻励磁モーターの世界市場に関する詳細な分析を提供しています。分巻励磁モーターは、電機子巻線と界磁巻線にそれぞれ独立した電源が供給されるDCモーターの一種であり、列車や自動車の牽引用途のアクチュエーターとして広く利用されています。本調査では、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面から市場を深く掘り下げています。

市場は2025年に28.2億米ドルの規模に達し、2030年には48.4億米ドルに成長すると予測されており、堅調な拡大が見込まれています。この成長は、主に自動車販売台数の増加、エネルギー効率の高い牽引モーターへの需要の高まり、製紙・パルプ工場における急速な自動化、内陸水路船舶の電化、既存の圧延機におけるレトロフィット活動の増加、そしてティア2港湾におけるマテリアルハンドリングの隠れたブームといった複数の要因によって推進されています。

特に、自動車産業における車両販売の増加は、牽引モーターの需要を押し上げています。また、環境規制の強化に伴い、エネルギー効率の高いモーターへの関心が高まっており、分巻励磁モーターはその優れた効率性から注目されています。さらに、製紙・パルプ産業における生産プロセスの自動化の進展や、内陸水路を航行する船舶の電化も、新たな市場機会を創出しています。老朽化した圧延機における改修(レトロフィット)需要や、中小規模の港湾におけるマテリアルハンドリング機器の導入拡大も、市場成長に寄与する重要なドライバーです。

一方で、市場にはいくつかの課題も存在します。独立した励磁源が必要となるため、他のモーターと比較してコストが高くなる傾向がある点や、低コストのブラシレスDCモーターの代替品が利用可能である点が挙げられます。また、希土類磁石材料のサプライチェーンの混乱や、新興経済国における限られた技術的専門知識も、市場の成長を抑制する要因となっています。

本レポートでは、市場を多角的に分析するために、以下のセグメントに分類しています。

* 用途別: 製紙機械、圧延機、船舶の電気推進、自動車牽引用途、マテリアルハンドリング機器。このうち、船舶の電気推進は2030年までに年平均成長率11.96%で最も急速に成長するセグメントと予測されています。

* 電圧別: 低電圧(1kV未満)、中電圧(1-6kV)、高電圧(6kV超)。分巻励磁モーターは、独立した界磁制御により、広範囲の負荷でIE4効率を達成できるため、高電圧アプリケーションで特に好まれています。これは、200kWから2MWの機械に対するIEC 60034-30-3クラスの要件を満たすものです。

* 出力定格別: 100kW未満、100-500kW、500kW超。

* 最終用途産業別: 自動車、海洋、金属・鉱業、製紙・パルプ、発電補助設備。

* 取り付けタイプ別: フットマウント、フランジマウント、垂直マウント。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域およびその主要国別に詳細な分析が行われています。

地域別では、中東地域が脱塩、石油化学、港湾自動化プロジェクトに牽引され、2030年までに年平均成長率11.91%で最も急速な成長を遂げると予測されています。効率規制も市場の採用に大きな影響を与えています。EUエコデザイン指令などの規制は、IE4レベルの効率を義務付けており、これは精密な界磁弱め制御と省エネルギーが可能な巻線界磁型アーキテクチャに有利に働きます。

競争環境においては、ABB、シーメンス、WEG、日本電産、東芝といった主要企業が、世界の収益の約45%を占めており、市場は中程度の集中度を示しています。レポートでは、これらの主要企業を含む20社の企業プロファイルが詳細に分析されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略策定に役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車販売台数の増加

- 4.2.2 エネルギー効率の高いトラクションモーターの需要増加

- 4.2.3 製紙・パルプ工場における急速な自動化

- 4.2.4 内陸水路船舶の電化

- 4.2.5 従来の圧延機におけるレトロフィット活動の増加

- 4.2.6 二次港における水面下のマテリアルハンドリングブーム

- 4.3 市場の阻害要因

- 4.3.1 別個の励磁源が必要なことによる高コスト

- 4.3.2 低コストのブラシレスDC代替品の入手可能性

- 4.3.3 希土類磁石材料のサプライチェーンの混乱

- 4.3.4 新興経済国における限られた技術的専門知識

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 製紙機械

- 5.1.2 圧延機

- 5.1.3 船舶の電気推進

- 5.1.4 自動車牽引用途

- 5.1.5 マテリアルハンドリング機器

- 5.2 電圧別

- 5.2.1 低電圧 (1 kV未満)

- 5.2.2 中電圧 (1-6 kV)

- 5.2.3 高電圧 (6 kV超)

- 5.3 定格出力別

- 5.3.1 100 kW未満

- 5.3.2 100-500 kW

- 5.3.3 500 kW超

- 5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 海洋

- 5.4.3 金属・鉱業

- 5.4.4 紙・パルプ

- 5.4.5 発電補助設備

- 5.5 取付タイプ別

- 5.5.1 脚取付型

- 5.5.2 フランジ取付型

- 5.5.3 垂直取付型

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Fuan Liyuan Electric Motor Co., Ltd.

- 6.4.2 Impulse Drives and Motors Private Limited

- 6.4.3 Apparatus Repair and Engineering, Inc.

- 6.4.4 Sogears Machinery Co., Ltd.

- 6.4.5 D and D Motor Systems, Inc.

- 6.4.6 ABB Ltd.

- 6.4.7 Siemens AG

- 6.4.8 WEG Industria e Comercio S.A.

- 6.4.9 Toshiba Corporation

- 6.4.10 Nidec Corporation

- 6.4.11 Regal Rexnord Corporation

- 6.4.12 CG Power and Industrial Solutions Limited

- 6.4.13 TECO-Westinghouse Motor Company

- 6.4.14 Hyosung Heavy Industries Corporation

- 6.4.15 Kirloskar Electric Company Limited

- 6.4.16 Bharat Heavy Electricals Limited

- 6.4.17 Leroy-Somer (Emerson Electric Co.)

- 6.4.18 Wolong Electric Group Co., Ltd.

- 6.4.19 Johnson Electric Holdings Limited

- 6.4.20 Franklin Electric Co., Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

他励モータは、直流モータの一種であり、その名の通り、電機子巻線と界磁巻線がそれぞれ独立した電源から励磁される構造を持つモータを指します。一般的な直流モータには、界磁巻線が電機子巻線と直列または並列に接続される直巻モータや分巻モータ、あるいは両方の特性を併せ持つ複巻モータがありますが、他励モータはこれら自己励磁方式とは異なり、界磁電流と電機子電流を完全に独立して制御できる点が最大の特徴です。この独立制御により、界磁磁束と電機子電流をそれぞれ個別に調整することが可能となり、広範囲にわたる速度制御やトルク制御を非常に高精度で行うことができます。特に、低速域での高トルク発生や、定出力運転における広範囲な速度調整が求められる用途において、その優れた制御性が発揮されます。

他励モータという用語は、主に電磁石によって界磁を生成する直流他励モータを指すことが一般的です。このタイプのモータは、界磁巻線に流す電流を調整することで磁束の強さを自在に変更できるため、非常に柔軟な速度制御が可能です。また、永久磁石を界磁として用いる永久磁石DCモータも、広義には「他励」の一種と見なすことができます。この場合、界磁磁束は永久磁石によって一定に保たれるため、界磁電流による磁束調整はできませんが、電機子電流の制御によってトルクと速度を調整します。しかし、厳密な意味での他励モータは、電磁石界磁を持ち、界磁電流を外部から供給・制御するタイプを指すことが多いです。交流モータの中には、同期モータのように回転子に直流電流を供給して励磁するものもありますが、通常「他励モータ」という言葉が使われる際には、直流モータが念頭に置かれています。

他励モータは、その優れた速度・トルク制御特性から、特に高精度な制御が要求される産業分野で広く利用されてきました。代表的な用途としては、製鉄所の圧延機が挙げられます。圧延機では、材料の厚さや種類に応じて、低速域での高い始動トルクと、広範囲にわたる速度調整が不可欠であり、他励モータの特性が最大限に活かされます。また、製紙機械においては、紙の張力を一定に保ちながら高速で巻き取るために、精密な速度制御が求められます。クレーンやエレベーター、エスカレーターといった昇降装置では、滑らかな加速・減速と正確な位置決めを実現するために他励モータが採用されてきました。さらに、工作機械の主軸駆動や送り機構、試験装置のダイナモメータなど、幅広い産業機械において、その高精度な制御能力が重宝されています。かつては電気自動車や鉄道車両の駆動源としても利用されましたが、近年ではよりメンテナンスフリーな交流モータに置き換わる傾向にあります。

他励モータの性能を最大限に引き出すためには、様々な関連技術が不可欠です。まず、モータへの電力供給と制御を担うパワーエレクトロニクス技術が挙げられます。初期にはサイリスタ変換器が直流電源として広く用いられ、モータの速度やトルクを制御していました。近年では、IGBT(絶縁ゲートバイポーラトランジスタ)などの半導体素子を用いた高周波チョッパやインバータ技術が進化し、より高効率で精密な制御が可能になっています。次に、モータの動作を監視し、目標値に近づけるための制御理論も重要です。PID制御をはじめとするフィードバック制御は、速度や電流を安定させるために不可欠であり、エンコーダやタコジェネレータといった速度センサ、電流センサからの情報を基に、リアルタイムで制御が行われます。また、モータ自体の性能向上には、高効率な磁性材料や、ブラシと整流子の長寿命化・低メンテナンス化に寄与する材料技術も貢献しています。これらの技術の進歩が、他励モータの適用範囲を広げ、その信頼性を高めてきました。

他励モータ、特に直流他励モータは、かつて産業用可変速ドライブの分野で圧倒的な地位を占めていました。その理由は、交流モータに比べて制御が比較的容易であり、広範囲な速度・トルク制御を高い精度で実現できたためです。しかし、1980年代以降、パワーエレクトロニクス技術と制御理論の飛躍的な進歩により、交流モータ(特に誘導モータや同期モータ)をインバータと組み合わせ、ベクトル制御などの高度な制御手法を用いることで、直流モータに匹敵、あるいはそれ以上の性能を発揮できるようになりました。交流モータはブラシや整流子を持たないため、メンテナンスフリーであり、小型・軽量化、高効率化が容易であるという大きな利点があります。このため、新規の設備においては、多くのケースで交流モータが採用されるようになり、他励モータの市場シェアは縮小傾向にあります。現在では、既存設備の更新需要や、特定の重工業分野など、他励モータの特性が特に有利に働くニッチな市場でその需要が維持されています。

他励モータの将来展望は、新規導入が減少傾向にある一方で、特定の分野での継続的な需要と、既存設備の維持・更新が中心となると考えられます。重工業分野、例えば製鉄所の圧延機や大型クレーンなど、極めて高い信頼性と堅牢性、そして低速高トルク特性が求められる用途では、今後も他励モータが選択肢の一つとして残り続けるでしょう。また、既存の設備においては、モータ本体の寿命が長く、制御システムのみを最新のパワーエレクトロニクス技術で更新することで、効率と性能を向上させる延命策が取られることもあります。ブラシレスDCモータ(BLDCモータ)の進化は、直流モータの概念を広げるものですが、古典的なブラシ付き他励モータとは構造が異なります。将来的には、より高効率な磁性材料や、ブラシ・整流子の摩耗をさらに低減する新素材の開発が進めば、既存の他励モータのメンテナンスサイクルを延長し、運用コストを削減することに貢献する可能性があります。しかし、全体としては、汎用的な用途における新規導入は限定的となり、特殊な要求を持つニッチ市場での存在感を維持していくものと予測されます。