敗血症治療薬市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

世界の敗血症治療薬市場は、薬剤クラス(アミノグリコシド系、セファロスポリン系、グリコペプチド系抗生物質、その他)、投与経路(静脈内、経口)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。本レポートは、上記セグメントの市場規模(百万米ドル単位)を提示します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

敗血症治療薬市場の概要

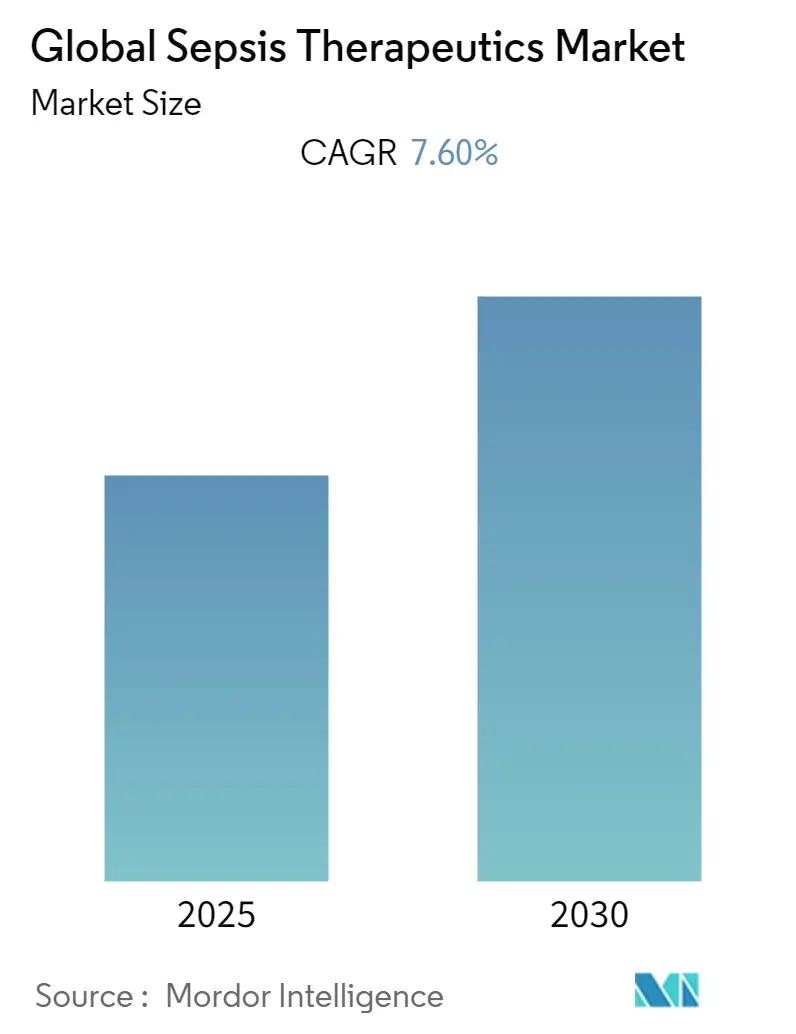

世界の敗血症治療薬市場は、予測期間中に7.6%の年平均成長率(CAGR)を記録すると予測されています。

市場の概要とCOVID-19の影響

COVID-19パンデミックは、敗血症治療薬市場に大きな影響を与えました。COVID-19ウイルスも敗血症を引き起こす病原体の一つとして認識され、2021年2月にFrontiers in Immunology Journalに掲載された記事「Parallels in Sepsis and COVID-19 Conditions: Implications for Managing Severe COVID-19」では、SARS-CoV-2感染と敗血症が多くの病態生理学的および臨床的特徴を共有していると指摘されました。当初、COVID-19の管理には敗血症の管理ガイドラインが適用され、重症COVID-19患者の多くが敗血症を発症し、生存に大きな脅威となりました。パンデミックにより、人々は感染性ウイルスに対する監視を強化し、COVID-19だけでなく、敗血症の主要な原因であるインフルエンザウイルスなどの検査も増加しました。これにより、細菌およびウイルス感染症の診断が増加し、敗血症治療薬への認識が高まり、企業活動も活発化したため、COVID-19パンデミックは市場に全体としてプラスの影響を与えたと考えられます。

市場成長の促進要因

敗血症の発生率の増加、乳児における敗血症の高い有病率、パイプライン製品数の増加、研究開発費の急増が、この市場の成長を積極的に促進しています。製薬会社や医療機関が敗血症の新規治療法開発に向けた研究開発活動に注力していることも、市場成長を後押ししています。例えば、2021年10月には、Matinas BioPharmaが初の経口アミノグリコシド系抗生物質MAT2501の第1相試験を開始しました。このような臨床試験活動の増加は、市場成長を促進すると考えられます。

さらに、政府による敗血症管理のための研究活動への資金提供も、人々の間で疾患への認識を高め、市場成長を促進する可能性があります。例えば、カナダ保健研究機構の2020年7月の報告によると、カナダ政府は敗血症患者の治療と回復を改善することを目的とした新しい全国研究ネットワーク「Sepsis Canada」を支援するために570万米ドルを投資しました。このような取り組みは、市場成長を促進すると期待されています。

市場成長の阻害要因

しかしながら、敗血症の状態を特定するための初期診断テストの不足や、疾患に対する認識不足が市場成長を妨げる可能性があります。

主要な市場トレンド

1. セファロスポリン系薬剤の成長予測

セファロスポリン系薬剤は、予測期間中に成長が見込まれる主要な薬物クラスです。これらは第1世代から第4世代に分類され、世代が進むにつれてグラム陰性菌に対する活性が増加します。このセグメントの優位性は、単独または他の薬剤との併用による広範な使用に起因しています。例えば、2021年5月にFrontiers in Medicine Journalに掲載された研究記事「Novel Cephalosporins in Septic Subjects and Severe Infections: Present Findings and Future Perspective」では、セフトビプロールメドカリルがヨーロッパで市中肺炎、院内肺炎(非人工呼吸器関連)、および糖尿病性足感染症を含む皮膚・軟部組織感染症(SSTIs)に対する広域スペクトルセファロスポリンとして承認されていることが述べられています。

また、2022年6月にJournal of Clinical Medicineに掲載された記事「Sepsis Management in Southeast Asia: A Review and Clinical Experience」によると、東南アジア地域における最近の研究では、成人の48%、小児の56%が敗血症および重症敗血症に罹患していると報告されています。インドのICU患者の65%が敗血症に罹患し、致死率は25%であり、東南アジアで2番目に高い敗血症死亡率を示しています。世界的な敗血症の高い負担とその致命的な影響は、セファロスポリン系薬剤の使用を促進し、ひいてはセグメントの成長を後押しすると予測されています。

主要市場プレーヤーによる製品承認、発売、買収の増加も、予測期間中のセグメント成長を促進すると予想されます。例えば、2021年10月には、ノバルティス部門のサンドスがGSKのセファロスポリン系抗生物質事業を買収し、100以上の市場で3つの有名ブランド(Zinnat、Zinacef、Fortum)の権利を獲得しました。このような企業動向は、セグメントの成長を促進すると予測されています。

2. 北米市場の優位性

北米は、敗血症の高い有病率、慢性疾患の存在、地域における業界プレーヤーの強力な存在感、優れた医療インフラ、人々および医療業界関係者の利用可能な技術に対する意識の高さ、そして市場プレーヤーの集中により、市場を支配すると予想されています。

Providence Health Careの2022年9月の記事によると、敗血症は乳幼児に最も多く見られ、カナダでは毎年4万~5万人が罹患し、カナダにおける死因の第12位となっています。また、カナダ敗血症財団によると、カナダでは敗血症の治療に年間3億2500万米ドルが費やされています。このような大規模な患者プールと高い疾患関連支出が、この地域の市場成長を推進しています。

さらに、米国疾病対策センター(CDC)の2022年更新情報によると、米国では少なくとも170万人の成人が敗血症に罹患しています。また、病院での死亡者の3人に1人が、入院中に敗血症が原因で死亡していると報告されています。米国における敗血症症例は着実に増加しており、この地域の市場成長につながっています。

したがって、上記の要因により、北米地域では予測期間中に市場の成長が期待されています。

競争環境

敗血症治療薬市場は、世界的および地域的に少数の企業が存在するため、やや統合された性質を持っています。競争環境には、市場シェアを保持し、よく知られているいくつかの国際企業および地域企業の分析が含まれます。現在市場を支配している主要企業には、F. Hoffmann-La Roche Ltd、Pfizer Inc.、GSK Plc、Viatris Inc (Mylan Inc.)、AbbVie Inc. (Allergan Pharmaceuticals International Limited)、Endacea Inc.、Adrenomed AG、RegeneRxなどが挙げられます。

最近の業界動向

* 2022年5月、Phathom Pharmaceuticals, Inc.は、成人におけるヘリコバクター・ピロリ(H. pylori)感染症治療薬であるVOQUEZNA TRIPLE PAK(ボノプラザン錠、アモキシシリンカプセル、クラリスロマイシン錠)およびVOQUEZNA DUAL PAK(ボノプラザン錠、アモキシシリンカプセル)について、米国食品医薬品局(FDA)の承認を取得しました。これら2つの新薬申請は、以前に「適格感染症製品(QIDP)」として認定されていました。

* 2022年5月、Sepsis AllianceはSepsis Innovation Collaborative(SIC)を立ち上げました。SICの目標には、早期診断の強化、より良い抗菌薬療法および宿主修飾剤の開発などが含まれます。これは、敗血症対策におけるイノベーションに特化した初の官民連携コミュニティの一つであり、メンバーにはBeckman Coulter、Merck、BioAegis Therapeutics、Rocheなどの企業が含まれています。

本レポートは、世界の敗血症治療薬市場に関する詳細な分析を提供しております。敗血症は、感染症に対する身体の反応が自身の組織や臓器を損傷し、死に至る可能性もある重篤な状態と定義されています。この市場レポートは、薬剤クラス、投与経路、および地域別にセグメント化されており、各セグメントの市場規模とトレンドを米ドル(USD)百万単位で提供しています。また、主要地域内の17カ国における推定市場規模とトレンドも網羅しております。

市場の動向

市場の成長を牽引する主な要因としては、敗血症の発生率の増加が挙げられます。世界的に敗血症の症例が増加しており、これに伴い治療薬の需要も高まっています。特に乳幼児における敗血症の高い有病率も、市場拡大の重要なドライバーの一つです。さらに、新たなパイプライン製品の増加や、敗血症治療薬の研究開発費の拡大も市場成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。敗血症の状態を特定するための初期診断テストの不足は、早期治療の開始を遅らせる可能性があり、市場の課題となっています。また、敗血症に対する一般の認識がまだ低いことも、効果的な治療介入の妨げとなることがあります。

本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさといった側面から市場の競争環境を詳細に評価しています。

市場セグメンテーション

市場は以下の主要なセグメントに分類されています。

* 薬剤クラス別: アミノグリコシド系、セファロスポリン系、グリコペプチド系抗生物質、およびその他の薬剤クラスが含まれます。

* 投与経路別: 静脈内投与と経口投与の二つの主要な経路に分けられます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった広範な地理的範囲をカバーしています。

市場予測と主要データ

世界の敗血症治療薬市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)7.6%で着実に成長すると予測されています。地域別に見ると、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると見込まれており、この地域の医療インフラの発展と敗血症患者数の増加が背景にあります。一方、2025年には北米が最大の市場シェアを占めると予測されており、これは先進的な医療システムと高い医療費支出に支えられています。

本レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの市場規模予測を提供し、市場の動向を包括的に分析しています。

競争環境

世界の敗血症治療薬市場における主要な市場参加企業には、ファイザー社、F.ホフマン・ラ・ロシュ社、ビアトリス社(マイラン社)、グラクソ・スミスクライン社、アッヴィ社(アラガン・ファーマシューティカルズ・インターナショナル・リミテッド)、旭化成株式会社、RegeneRx、Inotrem SA、Endacea Inc.、Adrenomed AGなどが挙げられます。競争環境のセクションでは、これらの主要企業の事業概要、財務状況、製品と戦略、および最近の動向について詳細な分析が提供されており、市場における競争の性質を理解する上で重要な情報となります。

市場機会と将来のトレンド

本レポートは、市場における新たな機会と将来のトレンドについても深く考察しており、市場参加者が今後の戦略を策定する上で役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 敗血症の発生率の増加

- 4.2.2 乳児における敗血症の高い有病率

- 4.2.3 パイプライン製品数の増加と研究開発費の急増

-

4.3 市場の阻害要因

- 4.3.1 敗血症の状態を特定するための初期診断テストの不足と認識不足

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD百万)

-

5.1 薬剤クラス別

- 5.1.1 アミノグリコシド系

- 5.1.2 セファロスポリン系

- 5.1.3 グリコペプチド系抗生物質

- 5.1.4 その他の薬剤クラス

-

5.2 投与経路別

- 5.2.1 静脈内

- 5.2.2 経口

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業概要

- 6.1.1 F. Hoffmann-La Roche Ltd

- 6.1.2 Pfizer Inc.

- 6.1.3 GSK Plc

- 6.1.4 Viatris Inc. (Mylan Inc.)

- 6.1.5 AbbVie Inc (Allergan Pharmaceuticals Private Limited)

- 6.1.6 Asahi Kasei Corporation

- 6.1.7 RegeneRx

- 6.1.8 Inotrem SA

- 6.1.9 Endacea Inc.

- 6.1.10 Adrenomed AG

- *リストはこれに限りません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

敗血症治療薬とは、感染症に対する宿主の過剰かつ制御不能な全身性炎症反応によって引き起こされる、生命を脅かす臓器障害を伴う状態である「敗血症」の治療に用いられる薬剤の総称でございます。敗血症は、原因となる感染症の治療だけでなく、全身の炎症反応の制御、臓器機能の保護、循環動態の維持など、多岐にわたるアプローチが必要な複雑な病態です。そのため、敗血症治療薬は、特定の病原体を標的とするものから、宿主の生理学的応答を調節するものまで様々です。その目的は、病態の進行を食い止め、臓器障害を軽減し、最終的に患者様の予後を改善することにあります。

敗血症治療薬は、その作用機序や目的によって多岐にわたります。最も基盤となるのは、原因感染症を排除する「抗菌薬」でございます。敗血症が疑われた際には、広域スペクトラム抗菌薬を迅速に投与し、その後、培養結果に基づき適切な抗菌薬へと変更(デエスカレーション)します。薬剤耐性菌の増加は、抗菌薬選択を一層困難にしています。次に、敗血症性ショックによる循環不全を改善する「昇圧薬」が挙げられます。ノルアドレナリンが第一選択薬として広く用いられ、血圧維持と臓器血流確保に寄与します。全身性炎症反応を抑制する薬剤としては、副腎皮質ステロイドが特定の状況下で考慮されることがあります。これは、炎症反応の過剰な活性化を抑え、臓器障害の進行を抑制する目的で用いられます。さらに、敗血症に伴う凝固異常や臓器不全に対しては、抗凝固薬や、腎代替療法、人工呼吸器などによる臓器支持療法も不可欠です。これらの薬剤や治療法は、患者様の状態や病態の進行度合いに応じて、個別最適化された形で組み合わせて用いられます。敗血症治療は、時間との闘いであり、早期診断と迅速かつ適切な治療介入が、患者様の生命を救い、予後を改善するために極めて重要となります。