シーケンシング試薬市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

シーケンシング試薬市場は、試薬タイプ(テンプレート調製キット、ライブラリー調製キットなど)、シーケンシング技術(次世代シーケンシング、第三世代など)、アプリケーション(臨床診断、腫瘍学・リキッドバイオプシー、生殖医療検査など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模と予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

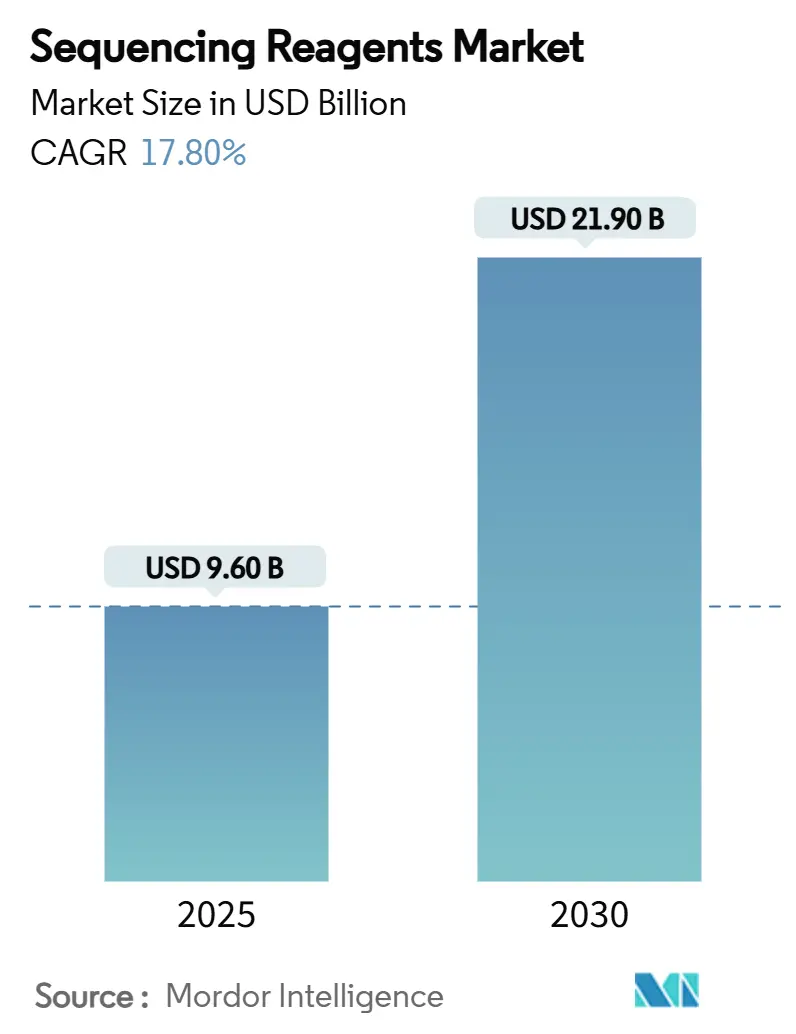

シーケンシング試薬市場は、2025年には96億米ドルに達し、2030年には219億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は17.8%と見込まれています。この市場の成長は、ゲノムあたりのコスト低下、がんや希少疾患検査における臨床採用の拡大、ターンアラウンドタイムを短縮する新しい試薬化学、そして大規模な集団ゲノムプロジェクトによって推進されています。北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

促進要因:

* 次世代シーケンシング(NGS)コストの低下が臨床採用を加速: 全ゲノムシーケンシングのコストが500米ドルを下回り、イルミナのNovaSeq Xは200米ドル近くを目指しており、病院が複数の単一遺伝子アッセイを包括的な検査に置き換えることを正当化できるレベルに達しています。転移性肺がんの比較研究では、NGSが患者あたりのコストを50%以上削減し、治療選択の遅延を数週間から数日に短縮することが示されています。支払者による償還範囲も拡大しており、試薬の需要を強力に牽引しています。

* 大規模な集団ゲノムプログラムの急増: 欧州の「Genome of Europe」イニシアチブは、51の機関に4,500万ユーロを投じ、10万人の市民のシーケンシングを行う予定であり、複数年にわたる試薬需要を確保しています。アフリカ系祖先50万人のゲノムシーケンシングを目指す8,000万米ドルの官民連携プロジェクトや、「Human Genome Project II」のようなメガプロジェクトも、膨大な量のライブラリ調製反応、インデックスプライマー、品質管理キットを消費する可能性があります。これらの取り組みは、シーケンシング試薬市場の戦略的な柱となるでしょう。

* がんコンパニオン診断パイプラインの拡大: 2025年に承認される標的療法は、ほぼすべてゲノムコンパニオン検査を伴い、試薬が医薬品開発のバリューチェーンに組み込まれています。サーモフィッシャーのGenexusプラットフォームは、myeloMATCH試験向けに同日腫瘍プロファイルを提供し、腫瘍医の治療期間に合わせたシーケンシングラン長を実現しています。低侵襲モニタリングツールとしてのリキッドバイオプシーキットも急増しており、米国市場だけでもこの10年で3倍になると予測されています。FDA承認済みの試薬システムは、規制当局への提出リスクを低減するため、製薬スポンサーに好まれています。

* サンプルバーコーディング化学による超ハイスループットスクリーニングの実現: 最新の多重化手法により、インデックスホッピングなしで数百のサンプルを単一のシーケンシングレーンでプールできるようになりました。New England Biolabsは96種類のユニークなデュアルインデックスを提供し、バーコード数を480以上に増やしています。AI支援のバーコード設計は開発サイクルを短縮し、効率とスループットの好循環を生み出しています。これにより、サンプルあたりの試薬費用は削減されますが、処理されるサンプル数が大幅に増加するため、試薬全体の消費量は増加し、市場の成長を後押ししています。

* AI設計酵素キットによるライブラリ調製時間の短縮: AI最適化されたビーズベースのクリーンアップは、複数の洗浄ステップを1つに統合し、ベンチ作業時間を半減させています。

* COVID-19時代に導入されたNGS基盤による消耗品需要の牽引: COVID-19パンデミック中に設置されたNGS機器の基盤が、消耗品の継続的な需要を生み出しています。

抑制要因:

* 広範なゲノム検査に対する償還の限定: 保険適用は科学的進歩に遅れをとっており、多くの多遺伝子パネルは依然として支払者の給付方針の対象外です。メディケア・アドバンテージプランは、「合理的かつ必要」と見なされる検査のみを償還し、長期的なアウトカムデータがない革新的なパネルを除外しています。分子病理学ガイドラインの下でのコーディングの複雑さは、請求拒否を引き起こし、検査室の利益を侵食し、採用を遅らせています。

* データプライバシー規制によるコンプライアンスコストの増加: EUのGDPRや米国の州レベルの新しい法律は、ゲノムデータを特に機密性の高いものとして扱っており、検査室は暗号化、アクセス制御、監査証跡に多額の投資を強いられています。FDAは、検査室開発検査(LDT)をIVD規制の対象とすることを計画しており、新しいアッセイのバリデーション費用が倍増する可能性があります。2023年の23andMeのデータ漏洩事件は、世間の監視を強め、遺伝子データの取り扱いミスに対する罰則と評判リスクを高めています。

* DNTPグレード原材料の世界的な不足: サプライチェーンの依存度が高い地域では、DNTPグレードの原材料不足が市場の成長を妨げる可能性があります。

* 新興市場におけるウェットラボ人材の不足: アジア太平洋地域や中東・アフリカ地域などの新興市場では、ウェットラボの専門家不足がゲノム技術の採用を制限しています。

セグメント分析

* 試薬タイプ別: ライブラリ調製がインデックスイノベーションにもかかわらず優位性を維持

* 2024年のシーケンシング試薬市場収益の29.5%をライブラリ調製キットが占め、DNAまたはRNAをプラットフォーム互換の断片に変換する普遍的な役割を強調しています。このステップは、ショートリードまたはロングリードのいずれの機器を使用するかにかかわらず不可欠であり、需要は非常に非弾力的です。サプライヤー間の競争は、ハンズオンタイムの短縮に焦点を当てており、AI最適化されたビーズベースのクリーンアップは、複数の洗浄ステップを1つに統合し、ベンチ作業を半減させています。

* バーコーディング/インデックスサブカテゴリーは、2030年までに15.6%のCAGRで急速に成長すると予測されています。集団研究や病院ネットワークは、サンプルあたりのコストを削減するために多重化に依存しています。AI支援のプライマー設計は、開発サイクルを短縮し、収量を向上させています。

* シーケンシング技術別: NGSのリーダーシップが新興プラットフォームによって挑戦される

* 次世代シーケンシング(NGS)プラットフォームは、2024年のシーケンシング試薬市場シェアの49.8%を占め、10年以上にわたる機器の導入、検証済みアッセイ、償還の前例から恩恵を受けています。しかし、シングルセルおよび空間化学は23.5%のCAGRで成長しており、2030年までに競争秩序を変革する可能性があります。ロシュのSequencing by Expansionは、99.80%以上の精度と1時間あたり7ゲノムの処理能力を約束し、超高速臨床シーケンシングの新たな波を触媒する可能性があります。Oxford Nanoporeは、改良されたポアタンパク質によりテロメアからテロメアまでのアセンブリを達成し、独自のモーター酵素やアダプター化学を必要とするマルチオミクス分野を切り開いています。

* アプリケーション* アプリケーション

* 臨床診断におけるシーケンシングの拡大:精密医療の推進

* 腫瘍学は、シーケンシングアプリケーションの主要な推進力であり続けており、液体生検や組織生検によるコンパニオン診断、最小残存病変(MRD)モニタリング、および治療抵抗性メカニズムの特定に利用されています。遺伝性疾患および希少疾患の診断も、新生児スクリーニングや出生前診断におけるシーケンシングの採用が増加しており、早期介入と個別化された治療計画を可能にしています。感染症の分野では、病原体の同定、薬剤耐性プロファイリング、および公衆衛生監視のためのゲノムシーケンシングが不可欠なツールとなっています。これらの臨床応用におけるシーケンス技術の進歩は、患者ケアの改善と医療費の削減に貢献しています。

* 研究および創薬における新たなフロンティア

* 基礎研究では、ゲノミクス、トランスクリプトミクス、エピゲノミクス、およびプロテオミクスを含むマルチオミクスアプローチが、疾患メカニズムの解明、バイオマーカーの発見、および新規治療標的の特定に利用されています。シングルセルシーケンシングと空間トランスクリプトミクスは、細胞の不均一性と組織微小環境における遺伝子発現の空間的配置に関する前例のない洞察を提供し、創薬および開発プロセスを加速させています。これらの技術は、特に神経科学、免疫学、およびがん研究において、複雑な生物学的システムの理解を深めています。

* 地域別これらの技術は、特に神経科学、免疫学、およびがん研究において、複雑な生物学的システムの理解を深めています。このようなシーケンス技術の進歩と応用は、世界中で急速に拡大していますが、その採用と発展のペース、重点分野、そして直面する課題は地域によって大きく異なります。

* 地域別

* 北米:米国とカナダは、ゲノムシーケンシング技術の研究開発と臨床応用において世界をリードしています。大規模な研究資金、先進的なインフラ、そして強力なバイオテクノロジー産業が、精密医療、個別化医療、および創薬の推進を可能にしています。特に、がんゲノム医療、希少疾患診断、および集団ゲノミクスプロジェクトが活発に進められています。

* 欧州:欧州連合(EU)諸国は、ゲノムデータ共有と倫理的枠組みの構築に重点を置きながら、シーケンシング技術の臨床応用と研究開発を進めています。英国のNHSゲノム医療プログラムや、フランス、ドイツ、北欧諸国における大規模なコホート研究が注目されています。感染症監視、遺伝性疾患の診断、および薬剤ゲノミクスが主要な応用分野です。

* アジア太平洋地域:中国、日本、韓国、インド、オーストラリアなどが、ゲノムシーケンシング分野で急速な成長を遂げています。中国は、大規模なゲノムプロジェクトとバイオインフォマティクス能力で世界的な存在感を示しており、特にがん研究と集団ゲノミクスに注力しています。日本は、難病・がんゲノム医療の推進、韓国はバイオバンクと精密医療研究、インドは多様な人口集団のゲノム解析に力を入れています。この地域では、医療インフラの整備とゲノムデータの活用が今後の課題となっています。

* その他の地域(ラテンアメリカ、アフリカ、中東):これらの地域では、シーケンシング技術の導入はまだ初期段階にあることが多いですが、特定の国や機関で着実に進展が見られます。遺伝性疾患の診断、感染症の監視、および地域特有の疾患研究が主な焦点です。国際的な協力と資金援助が、これらの地域におけるゲノム医療の発展を加速させる鍵となります。

* 市場の動向と将来の展望

* 市場規模と成長:グローバルなゲノムシーケンシング市場は、技術革新、臨床応用の拡大、および研究開発投資の増加により、今後も大幅な成長が予測されています。特に、次世代シーケンシング(NGS)技術のコスト低下とスループットの向上は、市場拡大の主要な推進力となっています。

* 主要なプレーヤー:Illumina、Thermo Fisher Scientific、Pacific Biosciences、Oxford Nanopore Technologiesなどが、シーケンシング機器、試薬、およびソフトウェア市場を牽引する主要な企業です。これらの企業は、より高速で正確、かつ低コストなシーケンシングソリューションの開発に継続的に投資しています。

* 新たな技術トレンド:ロングリードシーケンシング、シングルセルマルチオミクス、空間オミクス、およびポータブルシーケンシングデバイスの進化は、ゲノム研究と臨床診断の新たなフロンティアを切り開いています。AIと機械学習の統合により、複雑なゲノムデータの解析と解釈がさらに効率化され、新たなバイオマーカーや治療標的の発見が加速されるでしょう。

* 課題と機会:ゲノムデータのプライバシーとセキュリティ、倫理的・法的・社会的課題(ELSI)、ゲノム医療へのアクセス格差、および熟練したバイオインフォマティシャンと遺伝カウンセラーの不足は、市場の成長を阻害する可能性のある課題です。しかし、これらの課題を克服することで、個別化医療の普及、疾患予防の強化、および公衆衛生の改善に向けた大きな機会が生まれます。

結論として、ゲノムシーケンシング技術は、基礎研究から臨床応用、そして創薬に至るまで、生命科学と医療のあらゆる側面に革命をもたらしています。継続的な技術革新とグローバルな協力により、私たちは疾患の理解と治療において、かつてない進歩を遂げることができるでしょう。

グローバルシーケンシング試薬市場レポートの要約

本レポートは、DNAシーケンシングプロセスに不可欠なシーケンシング試薬の世界市場について、詳細な分析を提供しています。DNAシーケンシングは、生物の遺伝情報を構成するヌクレオチドの配列を決定する重要な技術であり、創薬、法医学、ゲノミクス、がん、感染症など、多岐にわたる研究、診断、治療アプリケーションに応用されています。本レポートでは、市場の現状、主要な促進要因と抑制要因、セグメンテーション、競争環境、そして将来の展望について包括的に概説しています。

1. 市場概要と成長予測

グローバルシーケンシング試薬市場は、堅調な成長を続けており、2025年には96億米ドルの市場規模に達すると予測されています。さらに、2030年までには219億米ドルへと拡大すると見込まれており、この期間における市場の複合年間成長率(CAGR)は非常に高い水準で推移すると予測されています。この成長は、DNAシーケンシング技術の継続的な進歩と、それに伴うシーケンシング試薬の需要拡大によって強力に牽引されています。

2. 市場促進要因

市場の成長を加速させる主要な要因は以下の通りです。

* 次世代シーケンシング(NGS)コストの継続的な低下: NGSのコストは劇的に低下しており、20年前の数千万ドルから現在ではヒトゲノムあたり約500ドルにまで下がり、予測期間中には200ドルを目指すプラットフォームも登場すると見込まれています。このコスト低下が、臨床現場でのNGS導入を加速させ、試薬需要を増加させています。

* 大規模な集団ゲノミクスプログラムの急増: 世界中で個別化医療を目指す大規模な集団ゲノミクスプログラムが推進されており、これがシーケンシング試薬の消費量を飛躍的に増加させています。

* オンコロジーコンパニオン診断パイプラインの拡大: がん治療におけるコンパニオン診断の重要性が高まり、シーケンシング技術の利用が増加しています。

* サンプルバーコーディング化学による超高スループットスクリーニングの実現: サンプルバーコーディング化学の進化により、超高スループットスクリーニングが可能となり、研究効率と試薬需要が向上しています。

* AI設計の酵素キットによるライブラリ調製時間の短縮: AIによって設計された酵素キットがライブラリ調製時間を大幅に短縮し、研究ワークフローの効率化に貢献しています。

* COVID-19時代に導入されたNGS基盤による消耗品の需要牽引: COVID-19パンデミック中に導入されたNGSシステムが継続的に稼働することで、関連する消耗品であるシーケンシング試薬の需要が安定的に牽引されています。

3. 市場抑制要因

一方で、市場の成長を阻害する可能性のある要因も存在します。

* 広範なゲノム検査に対する償還の限定: 広範なゲノム検査に対する医療保険の償還が限定的であるため、臨床現場での導入拡大における障壁となっています。

* データプライバシー規制によるコンプライアンスコストの増加: ゲノムデータの取り扱いに関する厳格なデータプライバシー規制が導入されており、これに伴うコンプライアンスコストが増加しています。

* DNTPグレードの原材料の世界的な不足: シーケンシング試薬の製造に不可欠なDNTPグレードの原材料が世界的に不足しており、サプライチェーンに影響を与える可能性があります。

* 新興市場におけるウェットラボ人材の不足: 特に新興市場において、高度なシーケンシング技術を操作できる専門人材が不足しており、技術導入と普及を遅らせる要因となり得ます。

4. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 試薬タイプ別: テンプレート調製キット、ライブラリ調製キット、コントロールキット、シーケンシング反応キット、バーコード/インデックスキット、PCR&増幅試薬、その他が含まれます。特に、バーコード/インデックスキットは、高スループットラボでの多重化が標準化されていることから、15.6%の複合年間成長率(CAGR)で最も急速に成長しているセグメントです。

* シーケンシング技術別: 次世代シーケンシング(NGS)、第三世代シーケンシング、サンガー/チェーンターミネーションシーケンシング、シングルセル/空間トランスクリプトミクス対応化学に分類されます。

* アプリケーション別: 臨床診断、腫瘍学&リキッドバイオプシー、生殖&出生前検査、農業ゲノミクス&獣医学、法医学&セキュリティ、創薬/機能ゲノミクス、基礎研究、感染症研究、消費者向けゲノミクスなどが含まれます。

* エンドユーザー別: 学術研究機関、病院&診療所、製薬&バイオテクノロジー企業、CRO(医薬品開発業務受託機関)、政府機関、その他に分類されます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカに分類されます。アジア太平洋地域は、政府の支援、研究開発投資の増加、およびゲノミクス技術の採用拡大により、最も急速に成長している市場として注目されています。

5. 主要企業

本レポートで分析されている主要企業には、Illumina, Inc.、Thermo Fisher Scientific Inc.、Pacific Biosciences of California, Inc.、Oxford Nanopore Technologies plc、BGI Genomics Co., Ltd.、PerkinElmer Inc.、Agilent Technologies, Inc.、Roche Holding AG、Danaher Corporation、QIAGEN N.V.などが含まれます。これらの企業は、市場シェアの拡大、製品ポートフォリオの多様化、および技術革新を目的として、戦略的提携、合併・買収、新製品開発に積極的に取り組んでいます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 NGSコスト曲線の低下が臨床導入を加速

- 4.2.2 大規模集団ゲノミクスプログラムの急増

- 4.2.3 腫瘍コンパニオン診断パイプラインの拡大

- 4.2.4 サンプルバーコーディング化学が超ハイスループットスクリーニングを可能に

- 4.2.5 AI設計の酵素キットがライブラリ調製時間を短縮

- 4.2.6 COVID時代に導入されたNGS基盤が消耗品の需要を牽引

-

4.3 市場の阻害要因

- 4.3.1 広範なゲノム検査に対する償還の制限

- 4.3.2 データプライバシー規制がコンプライアンスコストを増加

- 4.3.3 世界的なDNTPグレード原材料の不足

- 4.3.4 新興市場におけるウェットラボ人材の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 試薬タイプ別

- 5.1.1 テンプレート調製キット

- 5.1.2 ライブラリー調製キット

- 5.1.3 コントロールキット

- 5.1.4 シーケンシング反応キット

- 5.1.5 バーコーディング/インデックスキット

- 5.1.6 PCR & 増幅試薬

- 5.1.7 その他

-

5.2 シーケンシング技術別

- 5.2.1 次世代シーケンシング

- 5.2.2 第三世代

- 5.2.3 サンガー / チェーンターミネーション

- 5.2.4 シングルセル / 空間トランスクリプトミクス対応ケミストリー

-

5.3 用途別

- 5.3.1 臨床診断

- 5.3.2 腫瘍学 & リキッドバイオプシー

- 5.3.3 生殖 & 出生前検査

- 5.3.4 アグリゲノミクス & 獣医学

- 5.3.5 法医学 & セキュリティ

- 5.3.6 創薬 / 機能ゲノミクス

- 5.3.7 マイクロバイオーム & メタゲノミクス

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 イルミナ

- 6.3.2 サーモフィッシャーサイエンティフィック

- 6.3.3 F. ホフマン・ラ・ロシュ

- 6.3.4 アジレント・テクノロジーズ

- 6.3.5 キアゲン

- 6.3.6 オックスフォード・ナノポア・テクノロジーズ

- 6.3.7 BGI-シンセン

- 6.3.8 パシフィック・バイオサイエンス

- 6.3.9 タカラバイオ

- 6.3.10 ニューイングランド・バイオラボ

- 6.3.11 フルイディグム / スタンダード・バイオツールズ

- 6.3.12 バイオ・ラッド・ラボラトリーズ

- 6.3.13 ダナハー (IDT)

- 6.3.14 パーキンエルマー

- 6.3.15 テカン・グループ

- 6.3.16 10x ゲノミクス

- 6.3.17 ジェンセル・ファーマ

- 6.3.18 セケラ・ラボ

- 6.3.19 エレメント・バイオサイエンス

- 6.3.20 シングラー・ゲノミクス

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

シーケンシング試薬とは、DNAやRNAといった核酸の塩基配列を決定する「シーケンシング」と呼ばれる一連のプロセスにおいて不可欠な化学物質やキットの総称でございます。これらの試薬は、ゲノム解析、遺伝子発現解析、エピジェネティクス解析、疾患診断、創薬研究など、生命科学の多岐にわたる分野で利用されており、核酸の抽出からシーケンス反応、そしてデータ解析の前処理に至るまで、各ステップで特定の役割を担っております。シーケンシング技術の進歩は、これらの試薬の革新と密接に結びついており、より高速で正確、かつ低コストな解析を可能にしてまいりました。

シーケンシング試薬には、その用途に応じて様々な種類がございます。まず、シーケンス解析の最初のステップである「ライブラリー調製」に用いられる試薬がございます。これには、ゲノムDNAやcDNAを適切な長さに断片化するための酵素やバッファー、シーケンサーに結合するための特定のアダプター配列を付加するライゲーション試薬、そしてライブラリーを増幅するためのPCR試薬などが含まれます。特に、特定の遺伝子領域のみを解析したい場合には、ターゲットエンリッチメント試薬(ハイブリダイゼーションプローブやターゲット特異的PCRプライマーなど)が用いられます。次に、実際に塩基配列を読み取る「シーケンス反応」に用いられる試薬がございます。これには、DNA鎖を伸長させるDNAポリメラーゼ、各塩基を識別するための蛍光標識ヌクレオチド(Sanger法におけるジデオキシヌクレオチドや、次世代シーケンサーにおける可逆的ターミネーター付きヌクレオチドなど)、反応開始点となるプライマー、そして反応環境を整えるバッファーなどが挙げられます。さらに、各シーケンシングプラットフォーム(例:Illumina、PacBio、Oxford Nanopore Technologies)は、それぞれ独自の化学反応と装置設計に基づいており、それに特化した専用の試薬キットが提供されております。例えば、Illuminaのシーケンス・バイ・シンセシス(SBS)技術では、可逆的ターミネーターと蛍光標識されたdNTPが特徴的であり、PacBioのSMRTシーケンシングでは、リアルタイムで塩基を読み取るためのリンカー付きヌクレオチドが使用されます。Oxford Nanoporeの技術では、ナノポアを通過する核酸分子の電流変化を検出するため、モータータンパク質や膜を安定させる試薬が重要となります。これらの主要な試薬群に加え、核酸の抽出・精製試薬、ライブラリーの品質管理試薬、そしてシーケンス後のデータ解析前処理に用いられる試薬なども、広義のシーケンシング試薬に含まれます。

シーケンシング試薬の用途は非常に広範でございます。基礎研究分野では、未知の生物のゲノム解読、遺伝子変異の特定、RNA-Seqによる遺伝子発現量の網羅的解析、ChIP-Seqによる転写因子結合部位の同定、Bisulfite sequencingによるDNAメチル化解析など、生命現象のメカニズム解明に不可欠なツールとなっております。臨床応用においては、遺伝性疾患の原因遺伝子診断、がんのドライバー遺伝子変異の検出、薬剤応答性予測に基づく個別化医療の推進、感染症の病原体同定や薬剤耐性遺伝子の検出などに活用されております。特に、がんゲノム医療の進展に伴い、患者の腫瘍組織や血液から得られたDNAをシーケンスし、最適な治療法を選択するための情報を提供する役割が拡大しております。産業分野では、農業における品種改良、食品の品質管理や安全性検査、微生物叢解析による環境モニタリング、そして創薬研究におけるターゲット同定や副作用予測など、多岐にわたる応用が進められております。

シーケンシング試薬は、様々な関連技術と連携してその価値を発揮いたします。最も密接な関係にあるのは、もちろん「次世代シーケンサー(NGS)」や「第三世代シーケンサー」といったシーケンシング装置そのものでございます。試薬はこれらの装置の性能を最大限に引き出すために設計されており、両者は一体となって機能いたします。また、近年注目されている「シングルセルシーケンシング」や「空間トランスクリプトミクス」といった技術は、細胞レベルや組織内の位置情報を含んだ遺伝子発現解析を可能にし、これらも専用の試薬キットによって支えられております。シーケンスによって得られた膨大なデータは、「バイオインフォマティクス」と呼ばれる情報科学的手法を用いて解析され、生物学的な意味が引き出されます。さらに、サンプル調製からシーケンスまでの一連のプロセスを効率化するための「自動化システム」も普及しており、試薬のハンドリングや反応の再現性向上に貢献しております。ゲノム編集技術である「CRISPR/Cas9」の応用においても、編集効果の確認やオフターゲット効果の評価にシーケンシングが不可欠でございます。

シーケンシング試薬の市場は、ゲノム研究の進展と臨床応用分野の拡大を背景に、急速な成長を続けております。主要なプレイヤーとしては、Illumina、Thermo Fisher Scientific、PacBio、Oxford Nanopore Technologiesなどが挙げられ、各社が独自のシーケンシングプラットフォームとそれに特化した試薬を提供しております。市場競争は激しく、より高速で低コスト、高精度、そして長鎖の配列を読み取れる技術の開発が常に求められております。特に、COVID-19パンデミックにおいては、ウイルスのゲノム解析や変異株の追跡にシーケンシング技術が広く活用され、試薬の需要が一時的に大きく増加いたしました。一方で、シーケンスデータの解析の複雑さ、高額な初期投資、そして標準化の課題なども存在し、これらが市場のさらなる拡大に向けた障壁となる可能性もございます。

将来の展望としましては、シーケンシング試薬はさらなる低コスト化と高速化が進み、ゲノム解析がより身近なものとなるでしょう。特に、長鎖シーケンシング技術の進化は、複雑なゲノム領域の解析や構造変異の検出能力を向上させ、これまで困難であった研究や診断を可能にすると期待されております。また、ポータブルなシーケンサーとそれに適した試薬の開発は、現場での迅速診断や、リソースの限られた地域での利用を促進する可能性を秘めております。将来的には、ゲノム、トランスクリプトーム、プロテオームといった複数のオミクスデータを統合的に解析する「マルチオミクス解析」が主流となり、シーケンシング試薬もそのための統合的なソリューションの一部として進化していくと考えられます。人工知能(AI)や機械学習との融合により、膨大なシーケンスデータの解析が効率化され、新たな生物学的知見の発見が加速するでしょう。最終的には、これらの技術革新が、疾患の早期診断、個別化された治療法の選択、そして予防医療の実現といった、よりパーソナルな医療の進展に大きく貢献していくことが期待されております。