血清検査市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

血清学的検査市場レポートは、業界を技術別(ELISA、NAT、CLIA/CMIA、その他)、製品別(機器、消耗品および試薬)、用途別(肝炎、コロナウイルス(COVID-19)、ヒト免疫不全ウイルス(HIV)、ロタウイルス感染症、その他)、エンドユーザー別(診断検査機関、病院、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血清検査市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

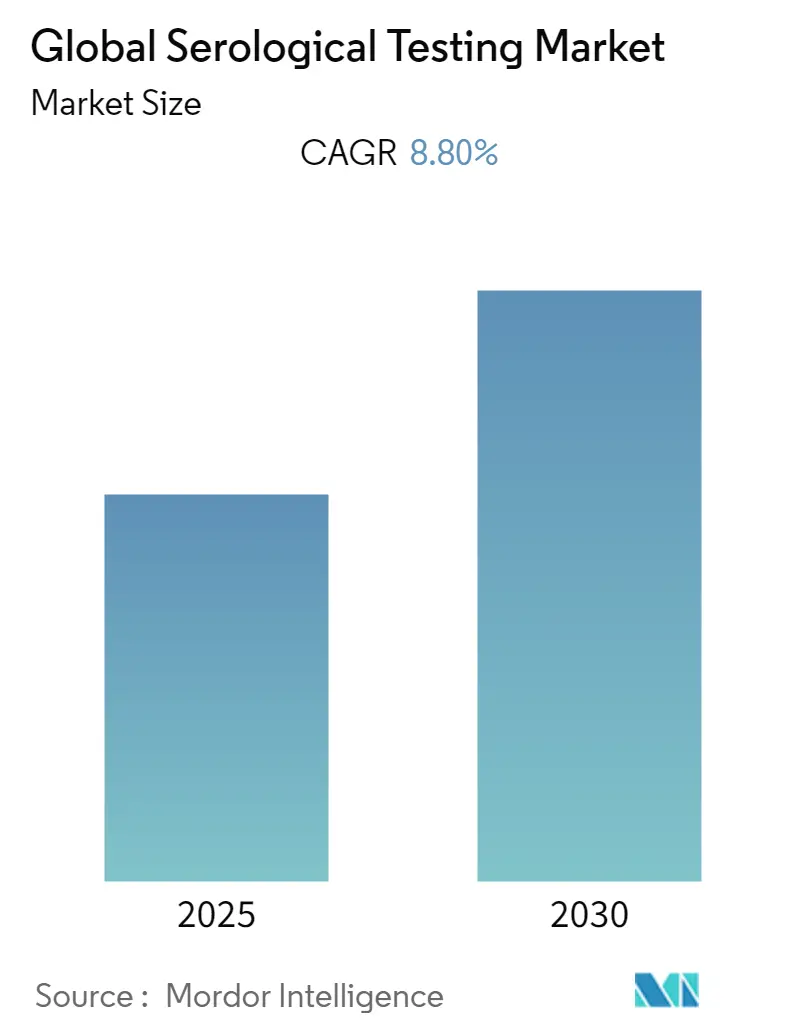

世界の血清検査市場は、予測期間中に年平均成長率(CAGR)8.8%を記録すると予測されています。本レポートは、技術(ELISA、NAT、CLIA/CMIAなど)、製品(機器、消耗品・試薬)、用途(肝炎、新型コロナウイルス感染症(COVID-19)、ヒト免疫不全ウイルス(HIV)、ロタウイルス感染症など)、エンドユーザー(診断検査機関、病院、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋など)に基づいて市場をセグメント化しています。

調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。市場は北米が最大市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は高いとされていますが、多数の企業が参入しているため、市場は断片化された性質を持っています。

市場概要

血清検査市場の成長は、世界中で増加するCOVID-19症例と医療費の増加によって牽引されています。しかし、検査用血清検査キットの不足が市場成長を阻害する要因となる可能性があります。一方で、多数の市場参入企業による製品提供、COVID分析キットへの研究開発投資の増加、およびこの分野の研究を支援する政府の取り組みが、血清検査市場の需要を促進すると予想されます。例えば、米国国立がん研究所(NCI)の血清科学ネットワーク(SeroNet)は、COVID-19に対する免疫応答を研究するための米国最大の協調的取り組みであり、血清検査および関連技術の開発、検証、改善、実装を目指しています。このような取り組みは、予測期間中の市場成長を促進すると期待されています。

血清検査は、特に多くの感染が軽度または無症状であるため、SARS-CoV-2への過去の曝露を特定するための追加情報を提供する点で重要です。この検査は、血液、血清、または血漿サンプルを分析し、新型コロナウイルス(SARS-CoV-2)に関連する免疫グロブリンM(IgM)および免疫グロブリンG(IgG)抗体の存在を検出します。COVID-19 IgM抗体の検出は最近の曝露を示す傾向があり、COVID-19 IgG抗体の検出は感染の後期段階を示すため、この組み合わせ抗体検査は患者の疾患段階に関する情報も提供できます。このように、世界的なCOVID-19症例の急増が血清検査の需要を押し上げています。

さらに、主要企業によるCOVIDパンデミック危機を検出するための製品発売の増加も、市場成長に貢献しています。例えば、2020年3月には、Becton, Dickinson and CompanyとBioMedomicsがCOVID-19への曝露を検出するための迅速血清検査を発売しました。また、2020年8月には、Transasia Bio-Medicalsがインド市場で「ErbaLisa COVID-19 IgG ELISA」という検査キットを発売し、Promega CorporationもSARS-CoV-2ウイルスに対する抗体の存在を検出する新しい血清抗体検査の発売を発表しました。このように、さまざまな細菌およびウイルス感染症に対する血清検査の新規製品開発と承認は、予測期間中の血清検査市場に成長機会をもたらすでしょう。

加えて、肝炎、結核、HIV/AIDSなどの感染症の世界的な症例増加も、血清検査市場の主要な牽引役となっています。特にC型肝炎感染の高い有病率は、対象市場の成長見通しを広げる主要因の一つです。世界中で推定5,800万人が慢性C型肝炎ウイルスに感染しており、年間約150万人の新規感染が発生しています。世界保健機関(WHO)は、2019年には約29万人がC型肝炎で死亡し、そのほとんどが肝硬変や肝細胞がんによるものと推定しています。したがって、肝炎症例の増加は、予測期間中にこれらの診断検査の需要を増加させ、市場を牽引すると考えられます。

これらの要因により、調査対象市場は分析期間中に成長を遂げると予想されます。しかし、厳格な規制シナリオと償還ポリシーは、予測期間中の血清検査市場の成長を妨げる可能性があります。また、検査用血清検査キットの不足も、市場成長への課題となるでしょう。

主要な市場トレンドと洞察

消耗品と試薬セグメントの成長

消耗品と試薬は、2021年の血清検査市場の製品セグメントにおいて大きなシェアを占めており、予測期間中に市場で最高のCAGRを記録すると予想されています。このセグメントが大きなシェアを占める要因としては、正確で再現性のある結果を得るためのアッセイにおける採用率の高さが挙げられます。例えば、Thermo Fisher Scientific, Inc.のFisherbrand accuWashやaccuWash Versaマイクロプレートウォッシャーのような消耗品は、ELISA、細胞ベースアッセイ、マイクロスフィアベースアッセイなど、多くのアプリケーションで使用されています。これらのウォッシャーは静かで清掃が容易であり、残留物を残さず、汚染を防ぎ、バックグラウンドを低減します。このように、消耗品が提供する利点が製品需要を高め、市場の成長を促進しています。

さらに、血清検査の増加が消耗品と試薬の需要を生み出し、市場の成長をさらに推進しています。世界保健機関(WHO)のデータによると、2020年の血清検査率は2019年と比較して16.1%増加しています。このように、血清検査の増加は、検査プロセスにおける消耗品と試薬の必要性を生み出し、市場の成長を後押ししています。

市場参入企業は、市場での存在感を高めるために、新規製品の開発と発売に積極的に取り組んでいます。2020年には、Bio-Rad Laboratories, Inc.が、COVID-19に関連するウイルスであるSARS-CoV-2の抗体検査に使用する体外診断用VIROTROL SARS-CoV-2およびVIROCLEAR SARS-CoV-2陽性・陰性品質管理製品の発売を発表しました。また、2021年には、スペイン科学研究高等評議会(CSIC)の研究者らがマドリードのラ・プリンセサ病院およびラ・パス病院と共同で開発し、スペインのバイオテクノロジー企業Immunostepが製造したCOVID-19抗体用の新しい血清検査が市場に投入されました。このような製品発売は、予測期間中のセグメント収益を増加させると期待されています。

ヨーロッパ市場の重要性

ヨーロッパは、感染症の有病率の増加、確立された医療インフラ、および地域における高齢者人口の増加により、血清検査市場において大きなシェアを占めると予想されています。セリアック病の症例増加も、この地域の市場成長を牽引しています。例えば、2020年には、欧州セリアック病協会(AOECS)によると、ヨーロッパでは約100人に1人がセリアック病に罹患していると推定されました。この比率を適用すると、ヨーロッパ全体で700万人以上がセリアック病の影響を受けていると仮定され、そのうち診断を受けているのは約25%に過ぎません。血清検査は、セリアック病が疑われる患者のスクリーニングに非常に有用であり、合併症を防ぐためには早期診断が不可欠です。したがって、セリアック病の症例増加は、ヨーロッパにおける市場成長をさらに推進しています。

2020年に発表された欧州慢性疾患アライアンスの記事によると、心臓病、脳卒中、がん、慢性呼吸器疾患、糖尿病などの慢性疾患は、ヨーロッパにおける死亡原因の圧倒的な主要因であり、総疾患負担の77%、全死亡の86%を占めています。同様に、2020年には、欧州27カ国で約270万人ががんと診断され、約130万人ががんで死亡したと、2020年に共同研究センターが発表した報告書に記載されています。このように、この地域における慢性疾患の負担増加が、地域市場の成長を後押ししています。

さらに、この地域の主要企業による製品発売の増加も、市場成長をさらに推進しています。例えば、2020年には、F. Hoffmann-La Roche Ltd.が、重症急性呼吸器症候群コロナウイルス2(SARS-CoV-2)に曝露された人々の抗体を検出するためのElecsys Anti-SARS-CoV-2血清検査を発売しました。同様に、2020年5月には、IDvetがCOVID-19に対する抗体を検出する新しい血清検査を発売しました。この診断キットはELISA技術に基づいており、検査機関での大量検査向けに設計されています。

また、2020年4月には、Eurofins Technologiesが、COVID-19に曝露された患者のELISAによる血清ベースの抗体検出用検査キットの最初のシリーズについてCE-IVDマークの取得を発表しました。これらのアッセイの開発は、関連会社であるGold Standard Diagnostics Inc.、ENVIROTECH Diagnostics GmbH、NovaTec Immundiagnostica GmbH、およびIngenasa(Inmunologia Y Genetica Aplicada SA)が主導しました。このように、さまざまな細菌およびウイルス感染症に対する血清検査の新規発売の増加は、ヨーロッパ地域の血清検査市場に成長機会をもたらすでしょう。

したがって、これらの要因により、ヨーロッパ地域における調査対象市場の成長が期待されています。

競合状況

血清検査市場は、世界および地域で事業を展開する多数の企業が存在するため、断片化された性質を持っています。競合状況には、市場シェアを保持し、よく知られているいくつかの国際企業および地元企業の分析が含まれます。主要企業には、Cellex Inc.、Advanced Diagnostics, Inc.、Randox Laboratories Ltd.、Eurofins Scientific、Abbott、Becton, Dickinson and Company (BD)、Quest Diagnostics、F. Hoffmann La-Roche Ltd、BioMedomics Inc.、Beckman Coulter, Inc.、およびThermo Fisher Scientific, Inc.などが挙げられます。

特に、F. Hoffmann La-Roche Ltd、Thermo Fisher Scientific, Inc.、Beckman Coulter, Inc.、ELITechGroup、Becton, Dickinson and Company (BD)などが業界の主要リーダーとして認識されています。

最近の業界動向

* 2020年4月、Accelerate DiagnosticsとBioCheckは、MS-FAST化学発光免疫測定分析装置およびSARS-CoV-2抗体検査の販売に関する提携契約を締結しました。

* 2020年3月、Chembio Diagnostic Systems Inc.は、DPP COVID-19血清学的ポイントオブケア検査を発売しました。

このレポートは、血清学的検査の世界市場に関する包括的な分析を提供しています。血清学的検査は、血液サンプルを用いてウイルスに対する抗体の有無を検出する医療検査の一種であり、感染症の診断や免疫状態の評価に不可欠な技術です。

本調査の範囲は広範にわたり、市場は以下の主要なセグメントに分類され、詳細に分析されています。

1. 技術別: ELISA、NAT(核酸増幅検査)、CLIA/CMIA(化学発光免疫測定法/化学発光マイクロ粒子免疫測定法)、その他。

2. 製品別: 検査機器、消耗品および試薬。

3. 用途別: 肝炎、コロナウイルス(COVID-19)、ヒト免疫不全ウイルス(HIV)、ロタウイルス感染症、その他。

4. エンドユーザー別: 診断検査機関、病院、その他のエンドユーザー。

5. 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東およびアフリカ(GCC諸国、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

これらのセグメントに基づき、世界17カ国の市場規模とトレンドが推定されています。

市場の成長を促進する主要な要因としては、慢性疾患の負担増加が挙げられます。世界的に慢性疾患の罹患率が高まる中、早期診断とモニタリングの必要性が血清学的検査の需要を押し上げています。また、政府による好意的な取り組みや、研究開発活動への外部資金提供も市場拡大に大きく貢献しています。これらの支援は、新しい検査技術の開発や普及を促進しています。

一方で、市場の成長を抑制する要因も存在します。特に、厳格な規制シナリオと償還ポリシーは、新しい検査製品の市場導入を遅らせたり、医療機関での採用を制限したりする可能性があります。

競争環境の分析には、ポーターのファイブフォース分析が用いられており、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場の構造が評価されています。

本レポートの主要な調査結果として、世界の血清学的検査市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)8.8%で着実に成長すると予測されています。地域別に見ると、2025年には北米が最大の市場シェアを占めると見込まれています。これは、先進的な医療インフラ、高い医療費支出、および主要企業の存在に起因すると考えられます。一方、アジア太平洋地域は、予測期間中に最も高いCAGRで成長する地域となるでしょう。これは、医療アクセスの改善、慢性疾患の増加、および政府の医療投資の拡大が背景にあると推測されます。

市場における主要なプレイヤーとしては、F. Hoffmann La-Roche Ltd、Thermo Fisher Scientific, Inc.、Beckman Coulter, Inc.、ELITechGroup、Becton, Dickinson and Company (BD)などが挙げられます。これらの企業は、事業概要、財務状況、製品ポートフォリオ、戦略、および最近の動向といった観点から詳細にプロファイリングされており、市場における競争力と動向が明らかにされています。

このレポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場予測を提供し、市場の全体像と将来の展望を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の負担の増加

- 4.2.2 好意的な政府の取り組みと研究開発活動への外部資金の導入

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制シナリオと償還ポリシー

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 サプライヤーの交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD百万)

-

5.1 技術別

- 5.1.1 ELISA

- 5.1.2 NAT

- 5.1.3 CLIA/CMIA

- 5.1.4 その他

-

5.2 製品別

- 5.2.1 機器

- 5.2.2 消耗品および試薬

-

5.3 用途別

- 5.3.1 肝炎

- 5.3.2 コロナウイルス (COVID-19)

- 5.3.3 ヒト免疫不全ウイルス (HIV)

- 5.3.4 ロタウイルス感染症

- 5.3.5 その他

-

5.4 エンドユーザー別

- 5.4.1 診断検査機関

- 5.4.2 病院

- 5.4.3 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 Cellex Inc.

- 6.1.2 Advanced Diagnostics, Inc.

- 6.1.3 Randox Laboratories Ltd.

- 6.1.4 Eurofins Scientific

- 6.1.5 アボット

- 6.1.6 ベクトン・ディッキンソン・アンド・カンパニー (BD)

- 6.1.7 クエスト・ダイアグノスティクス

- 6.1.8 F. ホフマン・ラ・ロシュ株式会社

- 6.1.9 ELITechGroup

- 6.1.10 サーモフィッシャーサイエンティフィック株式会社

- 6.1.11 ベックマン・コールター株式会社

- 6.1.12 BioMedomics Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

血清検査は、医療現場において疾患の診断、治療効果のモニタリング、健康状態の評価に不可欠な検査手法の一つでございます。血液から細胞成分を除去した液体部分である血清を検体として用い、その中に含まれる多種多様な生体成分を測定することで、体内の状態を詳細に把握することが可能となります。この検査は、比較的低侵襲な採血によって多くの医学的情報が得られるため、日常診療から専門的な研究まで幅広く活用されております。血清中に含まれる成分には、タンパク質、酵素、脂質、糖、電解質、ホルモン、抗体、薬物などが含まれ、これらの濃度や活性を分析することで、臓器の機能障害、代謝異常、感染症の有無、免疫状態、がんの存在などを推測することができます。

血清検査の主な種類は多岐にわたり、測定対象となる成分によって大きく分類されます。まず、一般生化学検査は、肝機能(AST、ALT、γ-GTP、ビリルビン、総タンパク、アルブミンなど)、腎機能(クレアチニン、尿素窒素、eGFRなど)、脂質代謝(総コレステロール、LDLコレステロール、HDLコレステロール、中性脂肪など)、糖代謝(血糖値など)、電解質(ナトリウム、カリウム、クロール、カルシウムなど)、炎症マーカー(CRPなど)といった、基本的な臓器機能や代謝状態を評価する項目を含みます。次に、免疫血清学的検査は、感染症の診断(B型肝炎ウイルス、C型肝炎ウイルス、HIV、梅毒などの抗原・抗体)、自己免疫疾患の診断(リウマチ因子、抗核抗体など)、腫瘍マーカー(CEA、CA19-9、PSA、AFPなどによるがんのスクリーニングや治療効果判定)、ホルモン検査(甲状腺ホルモン、性ホルモン、副腎皮質ホルモンなど)といった、免疫反応や内分泌系の異常を検出する検査です。さらに、薬物血中濃度測定(TDM)は、治療域が狭い薬剤(抗てんかん薬、免疫抑制剤など)の血中濃度を測定し、効果と副作用のバランスを最適化するために行われます。その他にも、アレルギー検査、微量元素測定、特定の遺伝子関連検査など、専門性の高い検査も血清を用いて実施されることがございます。

これらの血清検査は、様々な医療用途に供されます。最も基本的な用途は、疾患の診断でございます。例えば、肝炎、腎不全、糖尿病、脂質異常症、心疾患、感染症、自己免疫疾患、がんなど、多岐にわたる病態の有無や種類を特定する上で重要な情報を提供します。また、病態の評価や重症度判定にも用いられ、炎症の程度や臓器障害の進行度を客観的に把握する手助けとなります。治療効果のモニタリングも重要な用途の一つであり、薬物治療の効果や手術後の経過観察を通じて、治療計画の調整に貢献します。特定のマーカーは疾患の予後予測にも利用され、患者さんの将来的なリスクを評価する上で役立ちます。さらに、健康診断やスクリーニング検査として、疾患の早期発見や将来的なリスク評価にも広く活用されており、予防医療の観点からもその重要性は高まっております。

血清検査を支える関連技術は、近年目覚ましい進歩を遂げております。検査の自動化は、現代の臨床検査室において不可欠であり、生化学自動分析装置や免疫自動分析装置がその中心を担っています。これらの装置は、高速かつ多項目同時測定を可能にし、検査の効率化、省力化、そして精度の向上に大きく貢献しております。測定原理としては、吸光光度法、酵素法、様々な免疫測定法(ELISA、CLIA、FIAなど)、電気泳動法、さらには薬物や微量成分の精密測定に用いられる質量分析法(LC-MS/MSなど)が挙げられます。検体前処理においても、遠心分離機や分注装置の自動化が進み、検体管理システム(LIMS)と連携することで、検体の取り違え防止やトレーサビリティの確保が徹底されております。近年では、人工知能(AI)やデータ解析技術の導入も進んでおり、検査結果の異常値検出、診断支援、予後予測、さらにはビッグデータ解析による新たなバイオマーカーの発見にも応用され始めております。

血清検査の市場背景を見ると、グローバルおよび国内市場ともに持続的な成長を続けております。この成長の主な要因としては、世界的な高齢化社会の進展に伴う生活習慣病(糖尿病、高血圧、脂質異常症など)や慢性疾患(がん、心疾患、腎疾患など)の増加が挙げられます。また、予防医療や個別化医療への関心の高まりも、検査需要を押し上げる要因となっております。新規バイオマーカーの発見と実用化、診断技術のさらなる進歩(高感度化、迅速化、多項目化)も市場拡大に寄与しております。市場の主要プレイヤーは、診断薬メーカー、検査機器メーカー、そして受託臨床検査会社であり、これらの企業が技術革新とサービス提供を牽引しております。一方で、医療費抑制の圧力、検査結果の標準化と精度管理の徹底、検査技師の人材育成といった課題も存在し、これらへの対応が今後の市場発展において重要となります。

将来展望として、血清検査は個別化医療(プレシジョンメディシン)の中核を担う技術として、さらなる進化が期待されております。患者さん個々の遺伝的背景や病態に合わせた最適な診断・治療法の選択を支援するコンパニオン診断薬の開発が進み、より効果的で副作用の少ない医療の実現に貢献するでしょう。また、疾患の超早期診断や予防医療の強化に向けた取り組みも加速しており、発症前のリスク評価や、がんの早期発見・モニタリングを可能にするリキッドバイオプシー(血中循環腫瘍DNAなど)のような革新的な検査技術の実用化が期待されます。医療現場や在宅での迅速検査を可能にするPOCT(Point-of-Care Testing)の普及も進み、小型化、簡便化、高精度化されたデバイスが、より身近な医療アクセスを提供することになるでしょう。さらに、AIやIoTとの融合により、検査データの自動解析、診断支援システムの高度化、遠隔医療への応用、ウェアラブルデバイスと連携した継続的な健康モニタリングなど、デジタル技術を活用した新たな価値創造が進むと予測されます。プロテオミクスやメタボロミクスといった多項目同時測定・網羅的解析技術の発展は、疾患メカニズムのさらなる解明や、これまで見過ごされてきた新たなバイオマーカーの発見へと繋がり、血清検査の可能性を大きく広げることとなるでしょう。