無血清培地市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

無血清培地市場レポートは、製品タイプ(化学的定義培地、タンパク質フリー、キセノフリー/ACFなど)、用途(バイオ医薬品生産、遺伝子・細胞治療、ワクチン生産など)、エンドユーザー(製薬・バイオテクノロジー、CDMO、学術機関など)、細胞株(CHO、HEK293、ハイブリドーマ、MSCなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

無血清培地市場の概要:成長トレンドと予測(2025年~2030年)

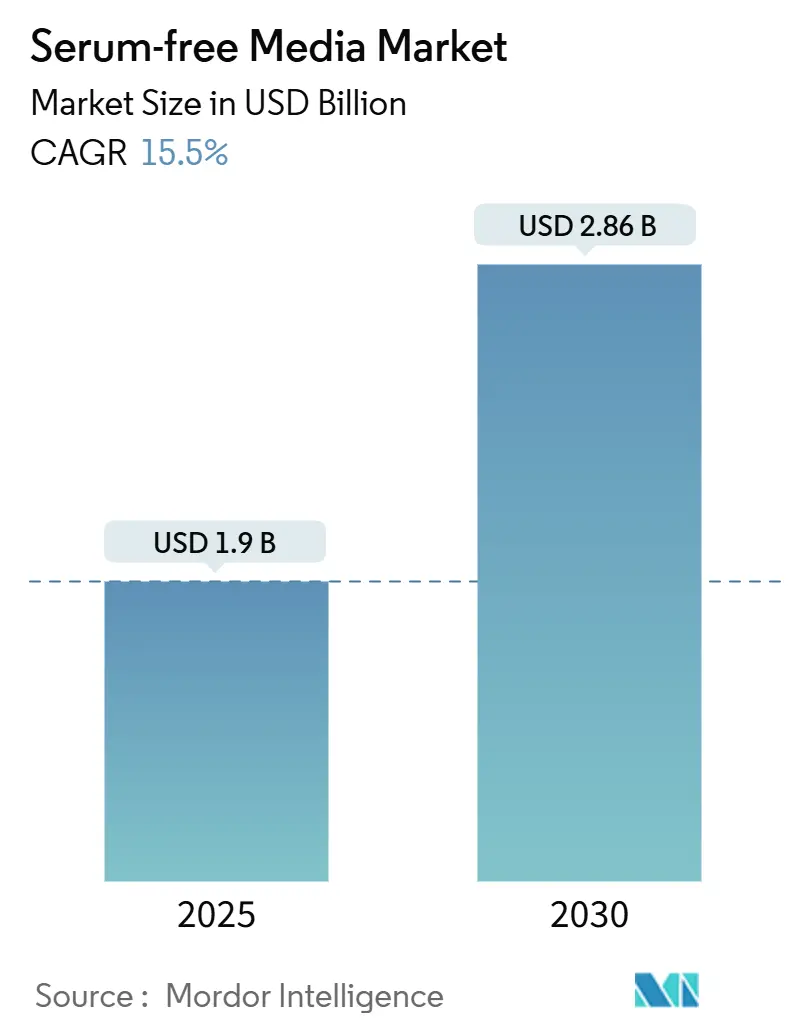

# 市場規模と成長予測

無血清培地市場は、2025年に19億米ドルの規模に達し、2030年には28.6億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は15.50%と堅調な伸びが見込まれております。地域別では、北米が最大の市場であり続ける一方、アジア太平洋地域が最も急速な成長を遂げると予想されています。市場の集中度は中程度です。

# 市場分析の概要

無血清培地市場の成長は、主に以下の要因によって推進されています。規制当局による動物由来成分の段階的廃止の推進、細胞・遺伝子治療の臨床試験の急増、モノクローナル抗体製造施設の規模拡大です。また、培養肉を開発するフードテック企業の台頭が新たな需要を生み出し、人工知能(AI)ツールが培地処方サイクルの短縮とバッチの一貫性向上に貢献しています。組換えタンパク質生産とシングルユースバイオリアクターの専門知識を統合するサプライヤーは、従来の競合他社に対して優位性を確立しています。一方で、トランスフェリンや成長因子などの供給ボトルネックや価格設定は依然として課題ですが、北米、欧州、アジアの一部地域における規制遵守期限により、2030年までの需要は予測可能なものとなっております。

# 主要な市場動向と洞察

成長促進要因

1. 細胞・遺伝子治療臨床パイプラインの急速な拡大: 3,000件を超える細胞・遺伝子治療の治験が、厳密に定義された動物フリーの培養環境を必要としています。2024年だけでも15の細胞治療が承認され、それぞれが商業規模での効力維持のために特注の栄養カクテルを必要としています。米国と欧州が需要の中心ですが、製造はアジアの低コスト工場に拡大しており、カスタム培地サービスプロバイダーはCAR-T、TCR-T、ウイルスベクターワークフローに対応するプラットフォームライブラリを提供し、臨床までの期間を短縮しています。

2. 動物成分フリーバイオプロセシングへの規制推進: 米国FDAは2024年に新規バイオ医薬品ライセンス申請に対し無血清生産を義務付けるガイダンスを発表し、血清補給プロセスに残っていたコスト優位性を排除しました。欧州医薬品庁(EMA)も同様の規制を導入し、中国、韓国、ブラジルでも同様の枠組みが導入されつつあります。これにより、無血清培地市場は規制による強い牽引力を維持しています。

3. モノクローナル抗体生産のバイオファーマ規模拡大: 2024年には世界のバイオリアクター容量が150万L以上拡大しました。モノクローナル抗体の需要は年間約8%で成長しており、高細胞密度を維持しつつ副産物の蓄積を抑える培地が求められています。CHO細胞に特化したイノベーションがプレミアムサプライヤーに優位性をもたらし、シンガポール、アイルランド、韓国などにも拡大しています。

4. 培養肉培地のコスト削減ブレークスルー: 培養肉のパイロットプラントでは、成長培地のコストが1Lあたり400米ドルから50米ドル未満に削減され、主流小売価格に必要な10米ドル未満の目標に近づいています。シンガポールでの培養鶏肉ナゲットの承認は、多額のベンチャー投資を呼び込みました。食品細胞は医薬品とは異なり、筋肉、脂肪、結合組織への同時分化が必要であり、独自のビタミン・成長因子比率が求められます。

5. AI駆動型、ハイスループット栄養素混合最適化: AIは処方サイクルを短縮し、バッチの一貫性を向上させ、技術ハブを中心に世界的に採用が進んでいます。

6. 閉鎖型、シングルユースバイオリアクタープラットフォームへの移行: 特に新興市場において、シングルユースシステムへの移行が進んでおり、無血清培地の普及を間接的に促進しています。

抑制要因

1. 血清含有培地に対するプレミアム価格: 無血清培地は血清含有培地よりも3~10倍高価であり、学術機関や新興市場の受託製造業者にとって予算上の負担となっています。大規模バイオファーマはこれを規制遵守費用と見なす一方、小規模プレイヤーは培地転換を遅らせる可能性があります。

2. 細胞株の適応と性能のばらつき: 確立された細胞株を血清含有培地から無血清培地へ移行させるには、6~12ヶ月の反復継代が必要となることが多く、その間に成長率やタンパク質のグリコシル化が変動する可能性があります。これにより、比較研究の費用と遅延が発生します。

3. 組換えタンパク質供給のボトルネック: 特にトランスフェリンなどの特殊なタンパク質市場において、供給不足が課題となっています。

4. 新規成長因子カクテルに関するIPの断片化: 北米と欧州のイノベーションセンターにおいて、新規成長因子カクテルに関する知的財産(IP)の断片化がイノベーションを阻害する可能性があります。

# セグメント分析

製品タイプ別

2024年には化学的定義培地が42.5%の市場シェアを占め、再現性、動物由来成分フリー、ロット間変動の少なさ、透明な分析証明書といった特性が世界的に好まれています。キセノフリーおよび動物成分フリー培地は、規制によるウシ由来成分の禁止により、2030年までCAGR 14.2%で需要が加速しています。タンパク質フリー培地は、組換えタンパク質生産において下流精製コスト削減に貢献するニッチを確立しています。AIモデリングを活用したカスタム培地共同開発は、高マージンのプレミアムサービスとして登場しています。

用途別

2024年にはバイオ医薬品生産が38.2%の市場規模を占めましたが、遺伝子・細胞治療製造が2030年までCAGR 18.5%で最も急速に成長しています。ウイルスベクター製造には高密度HEK293培養と厳格な不純物管理が不可欠です。COVID-19パンデミックは、緊急時の迅速なスケールアップが可能なワクチンおよびウイルスベクター培地の需要を加速させました。幹細胞研究室はオルガノイドや再生医療用インプラント向けに多能性支持培地を採用し、培養肉のパイオニアは筋肉・脂肪細胞分化のためのコスト削減イノベーションを求めています。

エンドユーザー別

2024年には製薬・バイオテクノロジー企業が46.1%の市場シェアを占め、長期的な購入量と複数年供給契約が特徴です。しかし、最も急速に成長している顧客層はフードテック企業であり、培養肉ベンチャーがパイロット段階から10,000Lバイオリアクターへと移行するにつれて、CAGR 14.0%で拡大しています。CDMO(医薬品受託製造開発機関)は、自社製造能力を持たない小規模バイオファーマ向けに調達量を拡大しており、学術機関は価格に敏感ながらも新規細胞株の早期採用者として影響力を持っています。

細胞製剤別

2024年にはCHO培地が51.6%の市場規模を占め、治療用抗体生産におけるその圧倒的な役割に起因しています。サプライヤーはアミノ酸プロファイルと供給戦略を改良し、わずかな力価向上を追求しています。間葉系幹細胞培地は、変形性関節症、心臓修復、美容処置を対象とした再生医療製品を支え、CAGR 16.1%で成長しています。HEK293培地はアデノ随伴ウイルスベクターの一過性バックボーンで優位を占め、ハイブリドーマおよび初代細胞混合物は発見研究および組織工学のニッチ市場に対応しています。

# 地域分析

北米は2024年に世界収益の41.2%を占め、FDAの動物成分排除に対する厳格な姿勢と、VacavilleやWorcesterなどの大規模抗体工場への継続的な投資に支えられています。また、同地域のベンチャーエコシステムは多数の細胞治療スタートアップを支援し、大手製薬会社以外の需要も拡大しています。

アジア太平洋地域はCAGR 12.6%で最も成長が速い市場であり、中国のバイオ製造拡大、インドのCROブーム、シンガポールでの培養肉の世界初の承認が牽引しています。各国政府は無血清施設に対する税制優遇措置を提供し、現地の試薬メーカーも品質ギャップを埋めつつあり、輸入依存度を低下させています。日本、韓国、オーストラリアのクラスターも安定したプレミアムグレードの需要を創出しています。

欧州は成熟市場であるものの、EMAがFDAの血清排除ガイダンスに完全に準拠したことで堅調な需要を示しています。ドイツのバイオ製造規模、英国の再生医療への注力、フランスのワクチン分野におけるリーダーシップが主要な需要を維持しています。東欧の低コストな充填・仕上げ拠点もシングルユースシステムへのアップグレードを進めており、無血清培地の普及を間接的に促進しています。

# 競争環境

市場集中度は中程度であり、上位5社が推定45~50%のシェアを占め、多数の地域プレイヤーがニッチなギャップを埋めています。グローバルリーダーは、培地とシングルユースバッグ、フィルター、分析を組み合わせたエンドツーエンドのプラットフォームを通じて差別化を図り、CDMO向けにターンキープロセスパッケージを提供しています。組換えタンパク質発現への垂直統合は、トランスフェリンなどの重要な成長因子のリードタイムを短縮し、2024年から2025年の供給不足時に決定的な優位性をもたらしました。

戦略的パートナーシップも活発化しており、Lonzaは培地と受託開発サービスを連携させ、Thermo Fisherは機械学習エンジンを中堅企業にライセンス供与しています。WuXi Biologicsは、中国国内顧客および輸出志向の欧米スポンサー向けに、バイオリアクターの構築と培地をバンドルしています。

新規参入企業は培養肉市場をターゲットとし、医薬品価格の10分の1のコストで食品グレードのサイトカインを開発しています。新規植物由来成長因子カクテルに関する特許集中は、先行企業にライセンス収入をもたらす一方、後発企業の参入障壁となっています。競争はますますデータに依存するようになり、リアルタイムの栄養素枯渇ダッシュボードを提供するサプライヤーは顧客の囲い込みを強化し、価格プレミアムを獲得しています。

主要プレイヤーには、Thermo Fisher Scientific、Merck KGaA (MilliporeSigma)、Lonza Group、Danaher Corporation、FUJIFILM Irvine Scientificなどが挙げられます。

# 最近の業界動向

* 2025年2月: Multus Mediaが、培養豚肉生産向けにコスト最適化された無血清成長培地「Proliferum P」を発売しました。

* 2025年1月: Bio-Techneが、CAR-B細胞治療に必要なB細胞増殖プロトコル向けに最適化されたキセノフリー処方のB細胞培地「ExCellerate B Cell Media」を細胞治療製造セグメント向けに発売しました。

* 2025年1月: STEMCELL Technologiesが、T細胞治療用途向け無血清培地「ImmunoCult」を発売し、競合製品と比較して25%のコスト削減を実現しつつ、臨床製造要件を満たしました。

* 2024年10月: FUJIFILM Irvine Scientificが、従来の処方と比較して40%高い細胞密度を達成しつつ、治療用タンパク質の品質基準を維持する無血清培地「BalanCD CHO Growth A」を発売しました。

グローバル無血清培地市場に関する本レポートは、市場の包括的な分析を提供しています。調査の前提、市場定義、研究範囲、方法論、エグゼクティブサマリーから始まり、市場の全体像、主要な推進要因と阻害要因、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析までを詳細に解説しています。

市場規模と成長予測については、製品タイプ(化学的に定義された培地、タンパク質フリー培地、異種動物由来成分不使用培地、カスタム培地サービス、補足SFMキットおよび添加剤)、用途(バイオ医薬品生産、遺伝子・細胞治療薬製造、ワクチン・ウイルスベクター生産、幹細胞・再生医療研究、培養肉・代替タンパク質)、エンドユーザー(製薬・バイオテクノロジー企業、CDMOs、学術・研究機関、CROs、フードテック・培養肉企業)、細胞タイプ別(CHO細胞培地、HEK293培地、ハイブリドーマ培地、間葉系幹細胞培地、その他哺乳類細胞培地)、そして地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にわたる詳細な分析が含まれています。競争環境では、市場集中度、市場シェア分析、主要企業20社のプロファイル(Thermo Fisher Scientific、Merck KGaA、Cytiva、Lonza Group、FUJIFILM Irvine Scientificなど)が網羅されています。さらに、市場機会と将来の展望についても言及しています。

市場規模と成長予測:

無血清培地市場は、2025年に19.0億米ドルの規模に達し、2030年までに28.6億米ドルに成長すると予測されています。

市場の主要な推進要因:

市場成長を牽引する主な要因としては、細胞・遺伝子治療の臨床パイプラインの急速な拡大、動物由来成分不使用のバイオプロセシングに対する規制当局からの推進、モノクローナル抗体生産におけるバイオ医薬品企業のスケールアップ、培養肉培地のコスト削減における画期的な進展、AIを活用した高スループットな栄養混合物の最適化、そして閉鎖型・シングルユースバイオリアクタープラットフォームへの移行が挙げられます。これらの要因が、無血清培地の需要を大きく押し上げています。

市場の主要な阻害要因:

一方で、血清含有培地と比較したプレミアム価格設定、細胞株の適応性と性能のばらつき、組換えタンパク質(特にトランスフェリンなど)の供給ボトルネック、新規成長因子カクテルに関する知的財産(IP)の細分化などが市場の成長を抑制する要因となっています。これらの課題への対応が、今後の市場拡大の鍵となります。

製品タイプ別分析:

化学的に定義された培地は、動物由来成分の排除、バッチ変動の低減、FDAおよびEMAのガイドラインへの適合性、そして規制承認プロセスの加速に寄与するため、特に好まれる傾向にあります。

用途別分析:

用途別では、遺伝子・細胞治療薬製造が2030年まで年平均成長率18.5%で最も急速に拡大するセグメントと予測されています。これは、この分野の研究開発と商業化の活発化を反映しています。

地域別分析:

地域別では、アジア太平洋地域が中国の生産能力増強とシンガポールの培養肉分野におけるリーダーシップに牽引され、年平均成長率12.6%で最も高い成長潜在力を示しています。

競争環境:

Lonza、Thermo Fisher Scientific、FUJIFILM Irvine Scientific、Merck Millipore(Merck KGaA)、Cytiva(Danaher)が主要なサプライヤーであり、世界の売上高のほぼ半分を占める市場リーダーです。無血清培地の価格は血清含有培地と比較して3~10倍高価ですが、生産規模の拡大と培養肉需要の増加により、その価格差は縮小傾向にあります。

本レポートは、無血清培地市場の現状と将来の展望を深く理解し、戦略的な意思決定を行うための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 細胞・遺伝子治療の臨床パイプラインの急速な拡大

- 4.2.2 動物由来成分不使用のバイオプロセシングに対する規制強化

- 4.2.3 バイオ医薬品におけるモノクローナル抗体生産のスケールアップ

- 4.2.4 培養肉培地におけるコスト削減のブレークスルー

- 4.2.5 AIを活用したハイスループットな栄養素混合の最適化

- 4.2.6 閉鎖型、シングルユースバイオリアクタープラットフォームへの移行

- 4.3 市場の阻害要因

- 4.3.1 血清含有培地と比較したプレミアム価格設定

- 4.3.2 細胞株の適応と性能のばらつき

- 4.3.3 組換えタンパク質(例:トランスフェリン)の供給ボトルネック

- 4.3.4 新規増殖因子カクテルに関するIPの細分化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 化学的組成が明確な培地

- 5.1.2 無タンパク培地

- 5.1.3 キセノフリー / 動物由来成分フリー培地

- 5.1.4 カスタム / 特注培地サービス

- 5.1.5 補足SFMキット&添加剤

- 5.2 用途別

- 5.2.1 バイオ医薬品製造

- 5.2.2 遺伝子・細胞治療製造

- 5.2.3 ワクチン・ウイルスベクター製造

- 5.2.4 幹細胞・再生医療研究

- 5.2.5 培養肉・代替タンパク質

- 5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 医薬品開発製造受託機関(CDMO)

- 5.3.3 学術・研究機関

- 5.3.4 医薬品開発業務受託機関(CRO)

- 5.3.5 フードテック・培養肉企業

- 5.4 細胞タイプ別製剤

- 5.4.1 CHO細胞培地

- 5.4.2 HEK293培地

- 5.4.3 ハイブリドーマ培地

- 5.4.4 間葉系幹細胞培地

- 5.4.5 初代細胞・その他の哺乳類細胞培地

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 サーモフィッシャーサイエンティフィック

- 6.3.2 メルクKGaA (ミリポアシグマ)

- 6.3.3 サイティバ (ダナハー)

- 6.3.4 ロンザグループ

- 6.3.5 富士フイルム アーバインサイエンティフィック

- 6.3.6 コーニング インコーポレイテッド

- 6.3.7 サルトリウスAG

- 6.3.8 バイオテクネ

- 6.3.9 ステムセルテクノロジーズ

- 6.3.10 BDバイオサイエンス

- 6.3.11 シグマアルドリッチ (メルク)

- 6.3.12 プロモセル

- 6.3.13 クセルAG

- 6.3.14 ハイメディア ラボラトリーズ

- 6.3.15 テクノバ

- 6.3.16 セルアプリケーションズ インク

- 6.3.17 ジェミニバイオ

- 6.3.18 プルリステム セラピューティクス

- 6.3.19 アキソル バイオサイエンス

- 6.3.20 セルカルチャーテクノロジーズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

無血清培地は、細胞培養において動物血清を一切含まない培地のことを指します。従来の細胞培養では、ウシ胎児血清(FBS)などの動物血清が細胞の増殖や維持に必要な様々な因子を供給するために広く用いられてきました。しかし、血清にはロット差、未知成分、病原体汚染リスク、倫理的問題といった多くの課題が存在します。これらの課題を克服し、安全で再現性の高い細胞培養環境を提供するために開発されたのが無血清培地です。無血清培地を使用することで、培養プロセスの標準化、製品の精製工程の簡素化、そして最終製品の安全性向上に貢献します。特に、バイオ医薬品の製造や細胞治療、再生医療といった分野では、製品の品質と安全性が極めて重要であり、無血清培地の利用が不可欠です。

無血清培地にはいくつかの種類があり、その組成によって分類されます。最も理想的なのは「化学的定義済み培地(Chemically Defined Medium, CDM)」と呼ばれるもので、全ての成分が既知の化学物質で構成され、濃度も明確です。これにより、ロット変動が最小限に抑えられ、再現性が高まります。次に、「タンパク質含有無血清培地」は、インスリンやトランスフェリンといった精製された特定のタンパク質を含む培地です。これらのタンパク質は細胞の増殖に必要な因子として添加されますが、血清由来ではないため、血清のリスクは低減されます。さらに、動物由来成分を一切含まない「動物由来成分不含培地(Animal Component-Free, ACF)」も広く利用されています。これは、血清だけでなく、トリプシンやアルブミンなど、他の動物由来の成分も植物由来や合成由来の代替品に置き換えたもので、特に細胞治療分野で重視されます。培地の基本成分としては、アミノ酸、ビタミン、ミネラル、糖類、脂質、微量元素などが含まれ、これに細胞種に応じた成長因子やホルモンが添加されることで、特定の細胞の増殖や機能維持を最適化します。例えば、CHO細胞、HEK293細胞、間葉系幹細胞(MSC)、iPS/ES細胞など、各細胞種に特化した無血清培地が開発されています。

無血清培地の用途は多岐にわたります。主要な用途の一つは、抗体医薬品、組換えタンパク質、ワクチンなどの「バイオ医薬品生産」です。特に、CHO細胞を用いた抗体医薬品の製造では、無血清培地が標準的に使用されており、製品の品質安定性、精製効率向上、製造コスト削減に貢献しています。また、細胞治療分野においても、患者への安全性確保の観点から、無血清培地、特に動物由来成分不含培地(ACF)の使用が不可欠となっています。間葉系幹細胞(MSC)やiPS/ES細胞などの培養において、異種動物由来の病原体混入リスクや免疫原性リスクを排除し、最終製品の安全性を高めるために、これらの培地が積極的に採用されています。さらに、基礎研究や診断薬開発においても、ロット間差の少ない安定した培養環境を提供し、実験結果の再現性向上に寄与しています。

無血清培地の開発は、細胞培養技術の進化とともに進んできました。初期の無血清培地は、血清の代替としてインスリン、トランスフェリン、セレニウムなどの成分を添加していましたが、近年では、より複雑な細胞の要求に応えるため、特定の成長因子、サイトカイン、ホルモン、脂質、接着因子などを最適に組み合わせた、高度にカスタマイズされた培地が開発されています。これらの培地は、細胞の増殖だけでなく、分化誘導、機能維持、ストレス耐性向上など、特定の目的を達成するために設計されています。

無血清培地の導入には、いくつかの課題も伴います。例えば、血清含有培地から無血清培地への移行(アダプテーション)には、細胞の種類や状態によっては時間と最適化が必要となる場合があります。また、無血清培地は血清に比べて高価な場合が多く、特に大規模培養においてはコストが課題となることもあります。しかし、これらの課題は、長期的な視点で見れば、製品の安全性向上、精製プロセスの簡素化、規制要件への適合といったメリットによって相殺されると考えられています。

今後も、再生医療、遺伝子治療、細胞治療といった新たな医療技術の発展に伴い、無血清培地の重要性はますます高まるでしょう。より高性能で、汎用性が高く、コスト効率の良い無血清培地の開発が、バイオ医薬品産業や細胞治療産業のさらなる成長を支える鍵となります。特に、個別化医療の進展に伴い、患者由来の細胞を培養するための、よりパーソナライズされた無血清培地の需要も増加すると予想されます。