サーバーマイクロプロセッサ市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

グローバルサーバープロセッサー市場は、タイプ(APU、CPU、GPU、FPGA)、アプリケーション(家電、エンタープライズ - コンピューターおよびサーバー、自動車、産業)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。上記すべてのセグメントについて、市場規模と予測は金額(USD百万ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーバーマイクロプロセッサー市場の概要

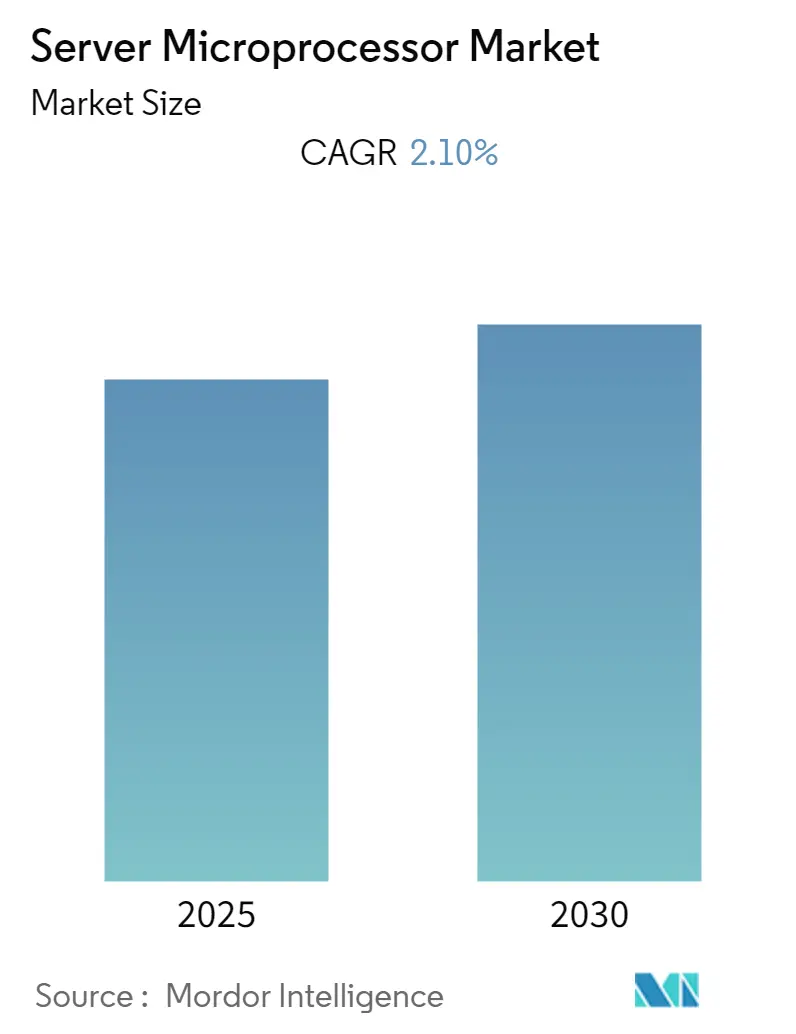

サーバーマイクロプロセッサー市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)2.1%を記録すると予測されています。この市場は、APU、CPU、GPU、FPGAといったタイプ、家電、企業向けコンピューターおよびサーバー、自動車、産業といった用途、そして北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカといった地域に区分されます。市場規模と予測は、上記すべてのセグメントについて金額(USD百万)で提供されています。

市場の現状と予測

調査期間は2021年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。CAGRは2.10%と見込まれており、最も急速に成長する市場はアジア太平洋地域、最大の市場は北米地域です。市場の集中度は低いとされています。

市場の分析

サーバーマイクロプロセッサーは急速な技術変化に直面しており、企業にとって品質調整が課題となっています。マイクロプロセッサーの品質を測る重要な特性には、コア数、スレッド数、ベース周波数、ターボ周波数、キャッシュサイズ、熱設計電力などが含まれます。予測期間中、消費電力と性能がマイクロプロセッサーの主要な焦点であり続けると予想されます。

市場の主要な推進要因

1. 家電製品の需要拡大: スマートフォン、タブレット、その他のスマートホームデバイスの需要が急速に拡大しており、マイクロプロセッサーはこれらのデバイスの速度と効率を向上させ、性能を最適化するため、需要を牽引しています。

2. スマートホーム製品の普及: スマートロック、火災・煙警報システム、スマートスピーカーなどのスマートホームデバイスが人々の生活に浸透しており、特にインドやブラジルなどの発展途上国における中間層の購買力向上と相まって、市場のさらなる成長を支えると期待されています。

3. ビッグデータ分析とクラウドコンピューティングの成長: ビッグデータ分析、クラウドコンピューティングの成長、およびモバイルブロードバンドの拡大が、新しいデータセンターインフラの需要を促進しています。Cloudsceneによると、北米(米国とカナダ)だけでも約3029のデータセンターが存在し、サーバーマイクロプロセッサーにとって重要な市場となっています。

4. IoTの急速な台頭: IoT技術は、これまで考えられなかったほど広範なモノからデータを収集することを技術的・経済的に可能にし、マイクロプロセッサーの利用を促進する重要な理由の一つです。IoT製品やプラットフォームによって生成されるデータの複雑さと量を企業が過小評価することが多く、収集されたすべてのデータを管理・解釈するためのソリューションの導入が必要とされています。

COVID-19の影響

COVID-19の世界的な流行は、マイクロプロセッサー市場に複合的な影響を与えました。各国での広範なロックダウンは、マイクロプロセッサーメーカーのサプライチェーンと製造能力を著しく混乱させましたが、一方で、ヘルスケアおよび家電分野におけるこれらの半導体デバイスの需要は大幅に増加しました。

市場の競争環境と製品革新

サーバーマイクロプロセッサー市場は、IntelとAMDの二社寡占状態にあり、製品革新が進んでいます。企業は、データ分析、機械学習、人工知能といった現代のワークロードに対する性能要件を認識し、それに応じて設計を改善しています。データセンターのフットプリント拡大とクラウドサービスプロバイダーからの需要が、サーバーマイクロプロセッサー市場の成長を促しています。

主要な市場トレンドと洞察

1. 家電セグメントが市場需要を牽引:

* マイクロプロセッサーは、高速処理速度、小型サイズ、メンテナンスの容易さから、デスクトップPC、スマートフォン、タブレット、サーバーなどの家電製品にますます使用されています。

* アジア太平洋地域では、5GとIoTがインダストリー4.0の目標達成に重要な役割を果たしており、インド、インドネシア、マレーシアなどで5Gネットワークの展開が進んでいます。これにより、スマートフォン、タブレット、テレビ、AR/VRなどの家電市場が活性化し、マイクロプロセッサー市場を後押ししています。

* 米国、カナダ、スペイン、ドイツ、フランスなどの先進国におけるスマートホームの普及は、スマートホーム技術製品の採用を加速させています。昨年、米国では1億台以上のスマートホームデバイスが出荷され、150億ドルの売上を記録しました。これらのデバイスにはマイクロプロセッサーが大量に組み込まれており、予測期間中の市場機会を推進しています。

* 新技術の例として、アナログAIプロセッサー企業Mythicは、低電力AI処理を提供するM1076アナログマトリックスプロセッサーを発表しました。また、Supermicro, Inc.は、第4世代Intel Xeon Scalableプロセッサーをベースとしたサーバーおよびストレージシステムの包括的なポートフォリオを発表しました。

2. アジア太平洋地域におけるマイクロプロセッサーの主要な能力開発への取り組み:

* アジア太平洋地域は、様々な分野で北米やヨーロッパなどの先進地域を上回る成長率を示しており、最も急速に成長している地域の一つです。

* 自動車産業では、マイクロプロセッサーの需要が著しく増加しており、アジア太平洋地域で最高の成長率を記録しています。昨年、中国は自動車生産台数で約2600万台を記録し、世界をリードしました。日本とインドもそれぞれ784万台と439万台で3位と4位でした。

* 自動車産業が自動運転車へと急速に移行する中、アジア太平洋地域でのマイクロプロセッサーの需要はさらに増加すると予想されます。例えば、今年7月には、中国の大手自動車メーカーであるBaiduが自動運転タクシーRT6を発表しました。

* 家電産業も、急速なデジタル化やハイテクガジェットの普及などの要因により、毎年記録的な需要を記録し、上昇傾向にあります。予測期間中、IoTの利用拡大、政府による大規模なIT投資、クラウドベースサービスの需要増加が、この地域の市場を牽引すると予想されます。

* IBEFによると、インドの家電生産額は昨年7051.15億インドルピーでした。また、アジア太平洋地域における接続型ウェアラブルデバイスの数は、2021年の2億5820万台から今年には3億1100万台に大幅に増加すると予想されています(出典:Cisco Systems)。

競争環境と主要企業

サーバーマイクロプロセッサー市場は、長年にわたりIntelが支配しており、AMDが最も近い競合他社です。SK Hynix Inc.やNvidia Corporationなども市場に参入しています。この市場では、サーバーやデータセンターのニーズに対応するために、研究開発と技術提携への強力な投資が求められます。AMDは、新製品の投入と競争力のある価格戦略により、Intelのサーバーマイクロプロセッサー市場シェアをわずかに奪う可能性があります。

主要な市場プレーヤー:

* Advanced Micro Devices, Inc.

* Intel Corporation

* Marvell Technology Group (Cavium, Inc.)

* IBM Corporation

* Oracle Corporation

最近の業界動向

* 2022年11月: AMDは、クラウドプロバイダー、企業、高性能コンピューティングを必要とする組織向けに、Epycサーバープロセッサーの発売を発表しました。第4世代AMD Epycプロセッサーは、企業がデータセンターのリソースを解放し、より多くの作業を処理し、出力を加速するのに役立つ可能性があります。

* 2022年4月: Microsoftは、ArmベースのAmpere Altraサーバープロセッサーを搭載した新しいAzure仮想マシンを発売しました。これは、スケールアウトワークロード、ウェブサーバー、アプリケーションサーバー、オープンソースデータベース、クラウドネイティブおよびリッチな.NETおよびJavaアプリケーション、ゲームサーバー、メディアサーバーを効率的に実行するように設計されています。

* 2022年11月: KIOXIA America, Inc.は、AmpereのAltraおよびAmpere Altra Max Cloud Nativeプロセッサーをベースとしたプラットフォームで、CD6、CM6、XD6シリーズSSDを認定するためにAmpereとの協業を発表しました。Ampereは、現代のクラウドの要求に応えるため、サーバーマイクロプロセッサーアーキテクチャをゼロから設計しました。

* 2022年4月: インド政府は、2023年12月までに次世代マイクロプロセッサーの商用シリコンと設計の成功を確保するためのDigital India RISC-V(DIR-V)プログラムの開始を発表しました。RISC-Vは、オープンスタンダードな協力により、プロセッサー革新の新時代を可能にする公開かつ透明なISAです。

グローバルサーバーマイクロプロセッサ市場に関する本レポートは、データセンターのサーバー内で分析的な意思決定プロセスを処理する中央演算処理装置(CPU)として機能するシリコンデバイスであるサーバーマイクロプロセッサに焦点を当てています。スマートフォン、自動運転車、その他のスマートデバイス向けのマイクロプロセッサは本調査の範囲外とされています。

市場は、タイプ別、アプリケーション別、および地域別に詳細にセグメント化されています。

タイプ別では、APU(Accelerated Processing Unit)、CPU(Central Processing Unit)、GPU(Graphics Processing Unit)、FPGA(Field-Programmable Gate Array)が含まれます。

アプリケーション別では、家電、エンタープライズコンピューターおよびサーバー、自動車、産業用、その他のアプリケーションが対象です。

地域別では、北米、欧州、アジア太平洋、中南米、中東およびアフリカの各市場が分析されています。

本レポートでは、2025年から2030年までの予測期間における市場規模と成長予測が、金額(USD百万)で提供されています。この期間において、サーバーマイクロプロセッサ市場は年平均成長率(CAGR)2.1%で成長すると予測されています。

市場の主要な推進要因としては、高性能かつエネルギー効率の高いプロセッサに対する需要の増加が挙げられます。これは、データセンターの処理能力向上と運用コスト削減へのニーズが高まっていることを反映しています。一方で、市場の抑制要因としては、PC需要の減少が指摘されています。

地域別の分析では、2025年において北米がサーバーマイクロプロセッサ市場で最大のシェアを占めると予測されています。また、アジア太平洋地域は、2025年から2030年の予測期間において最も高いCAGRで成長する地域として注目されています。これは、同地域におけるデータセンターインフラの拡大やデジタル化の進展が背景にあると考えられます。

競争環境のセクションでは、主要ベンダーの市場シェアや企業プロファイルが詳細に分析されています。主要企業には、Intel Corporation、Advanced Micro Devices, Inc.、SK Hynix Inc.、Taiwan Semiconductor Manufacturing Company Limited、Nvidia Corporation、Samsung Technologies、Qualcomm Technologies、Broadcom Inc.、Micron Technology、Sony Corporationなどが挙げられますが、これらは網羅的なリストではありません。

レポートの構成は以下の通りです。

1. はじめに: 調査の前提条件、市場定義、調査範囲について説明します。

2. 調査方法: 本調査で採用された方法論を詳述します。

3. エグゼクティブサマリー: 主要な調査結果を簡潔にまとめます。

4. 市場の洞察: 市場概要、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)、バリューチェーン分析、COVID-19が業界に与える影響の評価が含まれます。

5. 市場のダイナミクス: 市場の推進要因と抑制要因を分析します。

6. 市場セグメンテーション: タイプ別、アプリケーション別、地域別の詳細な分析を提供します。

7. 競争環境: ベンダーの市場シェアと主要企業のプロファイルを紹介します。

8. 投資分析: 投資機会について考察します。

9. 市場機会と将来のトレンド: 今後の市場の方向性や潜在的な機会を提示します。

このレポートは、サーバーマイクロプロセッサ市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 サプライヤーの交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 バリューチェーン分析

- 4.4 業界におけるCOVID-19の影響評価

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 高性能・省エネプロセッサの需要増加

-

5.2 市場の阻害要因

- 5.2.1 PC需要の減少

6. 市場セグメンテーション

-

6.1 種類別

- 6.1.1 APU

- 6.1.2 CPU

- 6.1.3 GPU

- 6.1.4 FPGA

-

6.2 用途別

- 6.2.1 家庭用電化製品

- 6.2.2 エンタープライズ – コンピューターおよびサーバー

- 6.2.3 自動車

- 6.2.4 産業用

- 6.2.5 その他の用途

-

6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 ラテンアメリカ

- 6.3.5 中東およびアフリカ

7. 競争環境

- 7.1 ベンダー市場シェア(スタンドアロンサーバーマイクロプロセッサーベンダー向け)

-

7.2 企業プロファイル

- 7.2.1 インテル株式会社

- 7.2.2 アドバンスト・マイクロ・デバイセズ株式会社

- 7.2.3 SKハイニックス株式会社

- 7.2.4 台湾積体電路製造株式会社

- 7.2.5 エヌビディア株式会社

- 7.2.6 サムスン・テクノロジーズ

- 7.2.7 クアルコム・テクノロジーズ

- 7.2.8 ブロードコム株式会社

- 7.2.9 マイクロン・テクノロジー

- 7.2.10 ソニー株式会社

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

サーバーマイクロプロセッサは、データセンターや企業システムの中核を担うサーバー機器に搭載される中央演算処理装置(CPU)を指します。一般的なパーソナルコンピューター(PC)向けのCPUと比較して、高い信頼性、可用性、拡張性、そして卓越した処理能力が求められます。これらは、24時間365日稼働し続けることが前提であり、大量のデータ処理、多数の同時接続ユーザーへの対応、複雑な計算処理などを安定して実行するために設計されています。特に、仮想化技術を効率的にサポートする機能や、複数のプロセッサを連携させて大規模なシステムを構築するための機能が強化されており、現代のクラウドコンピューティングやビッグデータ処理の基盤を支える不可欠なコンポーネントと言えます。

サーバーマイクロプロセッサの主な種類は、その命令セットアーキテクチャによって分類されます。最も広く普及しているのは、IntelのXeonシリーズやAMDのEPYCシリーズに代表されるx86-64アーキテクチャです。これらは長年にわたりサーバー市場の主流であり、豊富なソフトウェア資産と高い汎用性、優れた性能を特徴としています。近年では、電力効率の高さと特定ワークロードにおけるコストパフォーマンスの優位性から、ARMアーキテクチャを採用したプロセッサが注目を集めています。AWSのGravitonシリーズやAmpere ComputingのAltraシリーズなどがその代表例で、クラウドサービスプロバイダーを中心に採用が拡大しています。さらに、オープンソースの命令セットアーキテクチャであるRISC-Vも、その柔軟性とカスタマイズ性から、特定の用途やエッジコンピューティング分野での将来的な活用が期待されていますが、サーバー市場全体での普及はまだ限定的です。これらのプロセッサは、汎用サーバー、高性能計算(HPC)、AI/機械学習、エッジコンピューティングなど、多様な用途に応じて最適化された設計がなされています。

サーバーマイクロプロセッサは、現代社会のデジタルインフラのあらゆる場面で活用されています。最も主要な用途は、インターネットサービスを支えるデータセンターです。ここでは、ウェブサーバー、データベースサーバー、アプリケーションサーバーとして機能し、クラウドコンピューティングサービス、オンラインショッピング、ソーシャルメディア、ストリーミングサービスなどの基盤を提供しています。また、企業内システムにおいても不可欠であり、ERP(企業資源計画)やCRM(顧客関係管理)システム、ファイルサーバー、メールサーバーなど、企業の業務を支える重要な役割を担っています。科学技術計算やシミュレーション、気象予報、ゲノム解析といった分野では、高性能計算(HPC)クラスのサーバーマイクロプロセッサが、膨大な計算処理を高速に実行するために用いられます。さらに、AI/機械学習の分野では、トレーニングや推論処理において、GPUなどのアクセラレータと連携しながら、データの前処理やモデルのデプロイメントなどで重要な役割を果たします。IoTデバイスから発生するデータをリアルタイムで処理するエッジコンピューティング環境でも、低消費電力かつ高性能なサーバーマイクロプロセッサが活用され、分散処理の実現に貢献しています。

サーバーマイクロプロセッサの性能を最大限に引き出し、システム全体として機能させるためには、様々な関連技術が不可欠です。まず、メモリ技術はCPUの処理速度に直結し、DDR5やHBM(High Bandwidth Memory)のような高速・大容量メモリが採用されています。CPUとGPU、FPGAなどのアクセラレータ、あるいは他のCPUやメモリとの高速なデータ転送を実現するためには、PCIe Gen5/Gen6やCXL(Compute Express Link)といったインターコネクト技術が重要です。仮想化技術(Intel VT-x、AMD-Vなど)は、複数の仮想マシンを効率的に実行し、リソースの有効活用を可能にします。データ保護とプライバシー強化のためには、Intel SGX(Software Guard Extensions)やAMD SEV(Secure Encrypted Virtualization)のようなハードウェアレベルのセキュリティ技術が組み込まれています。また、高性能化に伴う発熱対策として、高度な空冷や液冷といった冷却技術も進化を続けています。データセンター内の高速通信を支える100GbEや400GbEといったネットワーク技術も、サーバーマイクロプロセッサの性能を活かす上で欠かせません。さらに、OS(Linux、Windows Server)、仮想化ハイパーバイザー(VMware ESXi、KVM)、コンテナ技術(Docker、Kubernetes)といったソフトウェアスタックも、ハードウェアと密接に連携し、サーバーシステムの全体的な効率と機能性を高めています。

サーバーマイクロプロセッサ市場は、クラウドコンピューティングの急速な拡大とデジタルトランスフォーメーションの進展を背景に、活況を呈しています。長らく市場を牽引してきたのはIntelのXeonシリーズですが、近年ではAMDのEPYCシリーズが、高いコア数、優れた性能、競争力のある価格設定により、急速にシェアを拡大し、Intelとの二強体制を形成しています。さらに、ARMベースのプロセッサも、電力効率の優位性を武器に、特にクラウドサービスプロバイダーの自社開発チップや、Ampere Computingのような専業ベンダーを通じて存在感を増しています。AWSのGravitonシリーズはその代表例であり、特定のワークロードにおいて優れたコストパフォーマンスを発揮しています。市場のトレンドとしては、総所有コスト(TCO)削減のための電力効率の重視、AI/機械学習ワークロードへの最適化、セキュリティ機能の強化が挙げられます。また、複数の小さなチップ(チップレット)を統合して一つのプロセッサを構成するチップレット技術の採用が進んでおり、これにより性能向上と製造コストの最適化が図られています。地政学的なリスクやサプライチェーンの多様化も、市場の動向に影響を与える要因となっています。

サーバーマイクロプロセッサの将来は、さらなる高性能化と電力効率の追求が主要なテーマとなるでしょう。プロセスルールの微細化は限界に近づきつつありますが、3Dスタッキング技術や新しいアーキテクチャの導入により、性能向上は継続されます。特に注目されるのは、CPU、GPU、FPGA、ASICといった異なる種類のプロセッサやアクセラレータが密接に連携する異種混合アーキテクチャ(Heterogeneous Computing)の進化です。CXLのような高速インターコネクト技術が、これらのコンポーネント間のデータ転送を効率化し、特定のワークロードに最適化されたシステム構築を可能にします。メモリ技術も、より高速で大容量、かつ不揮発性のものが登場し、CPUのデータ処理能力をさらに引き上げることが期待されます。セキュリティ面では、ハードウェアレベルでの暗号化や隔離機能がさらに強化され、サプライチェーン全体での信頼性確保が重要視されるでしょう。オープンソースのRISC-Vアーキテクチャは、その柔軟性から、特定のニッチ市場やカスタマイズされたソリューションでの採用が増加し、将来的にはサーバー市場にも一定の影響を与える可能性があります。また、データセンターの環境負荷低減という観点から、電力効率の改善は引き続き最優先課題であり、革新的な冷却技術やエネルギー管理システムとの連携も進むでしょう。最終的には、ハードウェアとソフトウェアがより密接に連携し、特定のアプリケーションやサービスに最適化された「システム・オン・チップ」の概念が、サーバーマイクロプロセッサの進化を牽引していくと考えられます。