サーバーOS市場:市場規模、シェア、成長動向、予測 (2025年~2030年)

サーバーオペレーティングシステム市場:コンポーネント別(ソフトウェアおよびサービス)、ライセンスモデル別(商用プロプライエタリなど)、タイプ別(Windows、Linuxなど)、サーバーアーキテクチャ別(x86/X64など)、仮想化ステータス別(仮想サーバーなど)、展開モード別(クラウド、オンプレミス、ハイブリッド)、企業規模別(大企業および中小企業)、業界別(IT・通信、BFSIなど)、および地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーバーオペレーティングシステム市場規模、見通し、およびレポート分析、2030年

市場概要

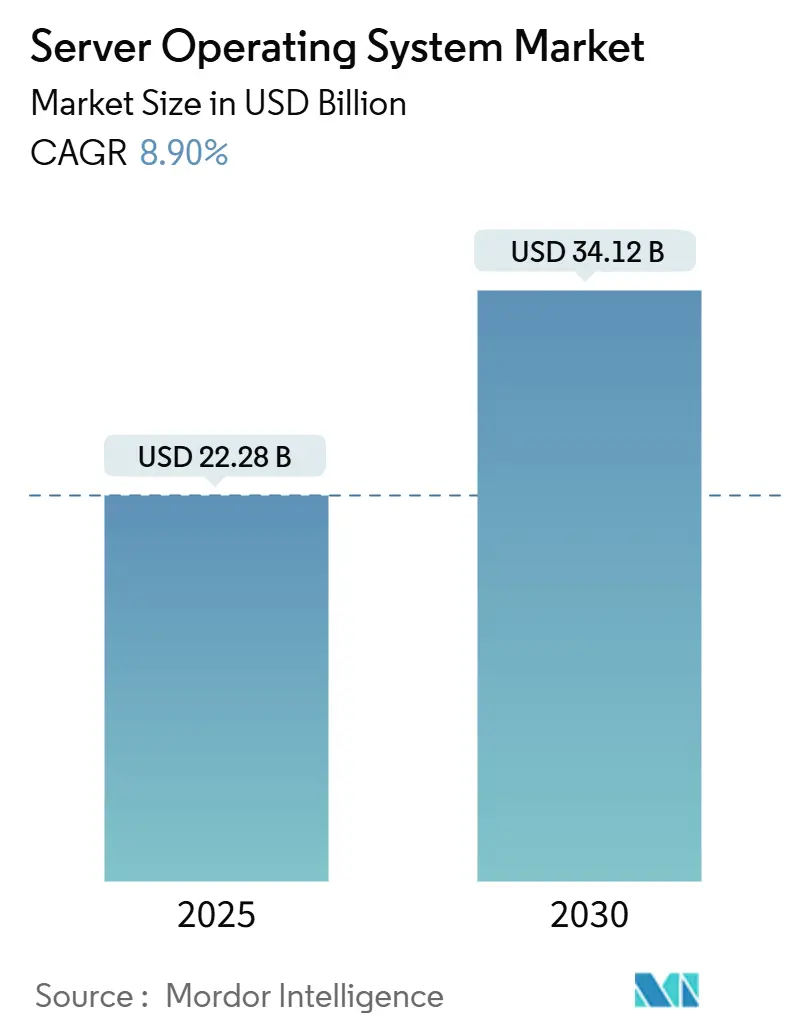

サーバーオペレーティングシステム(OS)市場は、2025年には222.8億米ドルと推定され、2030年までに341.2億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)8.90%で成長すると予測されています。この需要の増加は、企業全体のデジタルトランスフォーメーション、広範なクラウドファーストの刷新サイクル、および専用のOS機能を必要とする人工知能(AI)ワークロードを反映しています。ベンダーのロードマップは、ハイブリッド管理、コンテナオーケストレーション、およびエネルギー効率を考慮したスケジューリングを重視しており、一方、購入者の優先事項は、総所有コスト(TCO)の削減、ホットパッチセキュリティ、およびライセンスモデルの柔軟性に集中しています。ハイパースケールデータセンターの拡張、5Gに関連するエッジ構築、およびサイバー保険の要件が、将来を見据えたサーバープラットフォームの戦略的価値を強化しています。商用Linuxディストリビューション、Windows Server、および新興のARM最適化リリースが、サーバーOS市場の次の段階を形成するために競合しており、競争は激化しています。

主要なレポートのポイント

* 展開モード別: 2024年にはクラウド導入が64.2%の収益を占め、ハイブリッド環境は2030年までに年平均成長率10.7%で最も急速に拡大すると予測されています。

* コンポーネント別: 2024年にはソフトウェアが62.5%の収益を占め、サービスは企業が移行および統合サポートを求めるため、年平均成長率11.1%で最も速い成長を記録しています。

* ライセンスモデル別: 2024年には商用プロプライエタリ製品が39.6%のシェアを占めましたが、サブスクリプションベースのSaaS OSは2030年までに年平均成長率10.2%で成長すると見込まれています。

* タイプ別: 2024年にはLinuxが44.8%のシェアでリードし、Windows Server 2025の採用によりWindowsは年平均成長率10.0%で最も高い成長を示しています。

* サーバーアーキテクチャ別: 2024年にはx86/x64プラットフォームがサーバーOS市場シェアの56.6%を占め、ARMベースのサーバーは2030年までに年平均成長率9.9%で進展すると予測されています。

* 仮想化ステータス別: 2024年には仮想マシンがサーバーOS市場規模の60.3%を占めましたが、コンテナ化された展開は年平均成長率10.8%で増加しています。

* 企業規模別: 2024年には大企業が62.1%の収益を生み出しましたが、中小企業(SME)はマネージドサービスが導入障壁を低減するため、年平均成長率11.3%で最も速い成長を記録しています。

* 業界垂直別: 2024年にはITおよび通信が27.8%の収益を供給しましたが、ヘルスケアは遠隔医療およびAIワークロードにより、年平均成長率10.3%で最も加速しています。

* 地域別: 2024年には北米が36.7%の収益でリードし、アジア太平洋地域は大規模なデータセンター投資により、年平均成長率11.6%で最も高い成長を記録しています。

* 市場集中度: Microsoft、Red Hat、およびSUSEは、2024年の商用収益の約55%を共同で占めており、サーバーOS市場における中程度の集中度を示しています。

グローバルサーバーオペレーティングシステム市場のトレンドと洞察

促進要因の影響分析

* クラウドファーストの企業刷新サイクル(CAGR予測への影響: +2.1%): 組織はハードウェアの交換を超えてインフラストラクチャを近代化し、オンプレミスでクラウドと同等の機能を提供するOSを選択しています。Windows Server 2025はネイティブのAzure Arc統合とホットパッチアップデートを追加し、ダウンタイムを削減し、ワークロードのモビリティを向上させています。企業は単一のコントロールプレーン、自動化されたライフサイクル管理、および予測可能なコストモデルを期待しており、これによりマルチロケーション環境全体でライセンス、テレメトリー、およびセキュリティを調和させるソリューションへの持続的な需要が生まれています。

* ハイパースケールデータセンターの構築(CAGR予測への影響: +1.8%): クラウドプロバイダーは設備投資を増やし続けており、MicrosoftはAI対応施設に800億ドル、Googleは同期間に750億ドルを計上しています。この規模はOSの再設計を促し、数万のノードが単一の論理コンピューターとして機能するようにしています。電力制限、シリコンアクセラレータ、およびテレメトリーAPIがカーネルレベルに組み込まれ、あらゆる電力を最大限に活用しています。この規模でのコンピューティングの倉庫化は、ARMおよびカスタムシリコンに合わせた新しいディストリビューションを刺激し、サーバーOS市場の対象ベースを拡大しています。

* エッジおよび5Gマイクロデータセンターの展開(CAGR予測への影響: +1.4%): レイテンシに敏感なユースケースは、コンピューティングを小売店、セルタワー、および工場フロアに押し進めています。Red HatのMicroShiftはKubernetesをファンレスアプライアンスに適合するように縮小し、SUSE Linux Enterprise Microは無人サイト向けにイミュータブルなフットプリントを提供しています。オペレーターはゼロタッチプロビジョニング、自己修復、およびセキュアブートを要求しています。5Gカバレッジが拡大するにつれて、エッジとコア間のトラフィックステアリングはOS層に統合されたリアルタイムテレメトリーに依存し、サーバーOS市場全体で対象となる機会を拡大しています。

* AI/MLワークロードの普及(CAGR予測への影響: +2.3%): GPUパーティショニング、PCIeトポロジー認識、および高帯域幅メモリのスケジューリングが、現在主流のサーバーOSに組み込まれています。Windows Server 2025はライブGPUパーティショニングをサポートし、1つのGPUあたり複数の仮想マシンを可能にしています。OSが異種アクセラレータを抽象化することで、企業に柔軟性を提供し、AIの採用を垂直市場に深く浸透させ、サーバーOS市場全体の成長を促進しています。

* RISC-VサーバーOSツールチェーンの成熟(CAGR予測への影響: +0.8%): RISC-VサーバーOSツールチェーンの成熟は、特にアジア太平洋地域で注目され、EUおよび北米での段階的な採用が見込まれる長期的な促進要因です。

* サイバー保険コンプライアンスの強化(CAGR予測への影響: +1.2%): サイバー保険コンプライアンスの強化は、北米およびEUで始まり、世界中に広がる中期的(2-4年)な促進要因です。

抑制要因の影響分析

* 高い移行コストとダウンタイムコスト(CAGR予測への影響: -1.6%): ミッションクリティカルなワークロードの移行には、テスト、スタッフの再トレーニング、およびサービスウィンドウを含め、テラバイトあたり15,000米ドル以上かかる場合があります。レガシーアプリケーションの依存関係は直接アップグレードを危険にし、一部の企業を仮想化ラッパーに押し進めています。CentOSのサポート終了は、スキャンされたLinuxサーバーの26%が数ヶ月以内に交換を必要とすることを示し、リスクを浮き彫りにしました。コスト感度が短期的な市場の変動を遅らせ、サーバーOS市場の拡大を抑制しています。

* ゼロデイ脆弱性の増加(CAGR予測への影響: -1.1%): 脅威アクターは、パッチサイクルが閉じるよりも速く新しいベクトルを悪用します。Windows Server 2025のホットパッチサポートは再起動ウィンドウを短縮しますが、多くの業界では自動化された検証が不足しています。セキュリティのオーバーヘッドは予算を圧迫し、刷新計画を延期する可能性があり、サーバーOS市場の軌道を抑制する摩擦を生み出しています。

* CentOS EOLによるライセンスの不確実性(CAGR予測への影響: -0.9%): CentOSのサポート終了(EOL)によるライセンスの不確実性は、世界中で、特にコストに敏感なユーザーに最も影響を与える短期的な(2年以内)抑制要因です。

* エネルギー効率規制(CAGR予測への影響: -0.7%): エネルギー効率規制は、EUが主導し、北米およびアジア太平洋地域が追随する長期的な(4年以上)抑制要因です。

セグメント分析

* コンポーネント別: サービスが統合の複雑さをナビゲート

ソフトウェアは2024年に62.5%の収益を占め、サブスクリプションライセンスと継続的なアップデートストリームに支えられ、サーバーOS市場の経済的基盤となっています。企業は予測可能な運用費用プロファイルとクラウドコンソールとの直接的な連携を好み、これがベンダーロックインを強化しつつ調達を簡素化しています。サービスはハイブリッド環境の増加に伴い、2030年までに年平均成長率11.1%を記録しています。CentOSからの移行、メインフレームのオフロードプロジェクト、およびエッジ展開はすべて、アドバイザリー、設計、およびマネージドサービスを必要としています。

* ライセンスモデル別: サブスクリプションが経済性を変革

商用プロプライエタリライセンスは2024年に39.6%のシェアを占め、Windows Serverがディレクトリ中心のワークロードを保持していることを反映しています。しかし、サブスクリプションSaaSモデルは、企業が設備投資を従量課金制のユーティリティに交換するため、年平均成長率10.2%で最高の成長を遂げています。CentOS 7のサポート終了後、コミュニティディストリビューションは勢いを失い、本番ユーザーはサポート付きのバリアントに移行しています。

* タイプ別: Linuxがユースケースの幅を拡大

Linuxは2024年にコンテナ、クラウド、およびHPCタスクにおける強みにより44.8%のシェアを保持しました。WindowsはARM64サポートとAzureとの深い統合により、2030年までに年平均成長率10%の成長を享受しています。UNIXはプロプライエタリなRISCハードウェアの老朽化に伴い、長期的な減少を続けていますが、通信課金や金融取引には一部残っています。

* サーバーアーキテクチャ別: ARMとRISC-Vが命令セットの多様性を拡大

x86/x64は2024年に56.6%のシェアでリードしました。ARMはクラウドカスタムシリコンプログラムを背景に13.2%の収益シェアを獲得し、年平均成長率9.9%を記録しており、競争上の課題が生じています。中国でのRISC-VパイロットはオープンISAの可能性を示しており、初期のワークロードはウェブサーバーとオブジェクトストレージに焦点を当てています。

* 仮想化ステータス別: コンテナが近代化を加速

仮想マシンは2024年の展開の60.3%を占めましたが、マイクロサービスアーキテクチャが主流になるにつれて、コンテナは年平均成長率10.8%で成長しています。Kubernetesがデフォルトのスケジューリング層を設定し、OSは名前空間、cgroup、およびseccompの最適化を公開して密度を高めています。コンテナに最適化されたOSバリアントは、リードオンリーのルートファイルシステムとOTA(Over-The-Air)アップデートを特徴とし、攻撃対象領域を縮小しています。

* 展開モード別: ハイブリッドがクラウドとサイトを連携

クラウドホスト型導入は2024年のノードの64.2%を占めています。ハイブリッド配置は、企業がレイテンシ、自律性、およびコンプライアンスのバランスを取るため、年平均成長率10.7%で最高の成長を遂げています。Windows Server 2025、Azure Arc、およびRed Hat Device Edgeは、ベンダーが場所を越えてポリシーと監視を統合する方法を示しています。オンプレミス環境は、データ主権と設備償却のために残っています。

* 企業規模別: 中小企業がマネージドプラットフォームを採用

大企業は2024年に62.1%の収益を保持し、ボリュームディスカウントとオーダーメイドのサポートを活用しています。しかし、中小企業はクラウドマーケットプレイスとマネージドサービスプロバイダーがターンキースタックをパッケージ化するため、年平均成長率11.3%を記録しています。手間のかからないライセンス、自動パッチ適用、およびバンドルされたセキュリティコンプライアンスは、中小企業が従来のIT構築を飛び越えるのに役立っています。

* 業界垂直別: ヘルスケアが近代化を加速

ITおよび通信は2024年の支出の27.8%を占め、通信クラウドイニシアチブとデータセンターの刷新に牽引されています。ヘルスケアは、遠隔医療、画像処理、およびAI診断が安全で高スループットのプラットフォームを要求するため、年平均成長率10.3%で最高の成長を遂げています。HIPAAやPCI DSSなどの業界固有のコンプライアンスは、監査対応のカーネルと長期サポートに高い価値を置いています。

地域分析

* 北米: 2024年には36.7%の収益でリードし、Microsoft、Google、およびAWSからのハイパースケール投資に支えられています。Microsoftだけでも次世代AI施設に800億ドルを予算化しています。カナダのコンピューター室空調設備に関する今後の効率規制は、持続可能なインフラストラクチャを強調しています。メキシコの製造業の拡大は産業用サーバーの需要を増加させ、サーバーOS市場における地域のリーダーシップをさらに強化しています。

* アジア太平洋: 2030年までに年平均成長率11.6%で最も速い成長を遂げています。中国のクラウドセクターは2025年までに1兆人民元を超える見込みです。韓国のMSP収益の増加とGPUサーバー販売(2024年には5.1兆韓国ウォンに達し、72.7%の成長)は、AIの牽引効果を強調しています。日本の監査ツールとセキュリティコンプライアンスは、強化されたプラットフォームへの需要を強化しています。地域の政策は国内ISA(命令セットアーキテクチャ)を推進しており、マルチアーキテクチャOSサポートが前提条件となり、サーバーOS市場における採用機会を広げています。

* ヨーロッパ: エネルギー効率指令により、100kWを超えるIT負荷のオペレーターは2024年9月までにエネルギーKPIを公開することが義務付けられており、安定した採用が見られます。オペレーターは義務的な報告を満たすためにOSテレメトリー拡張機能を採用しています。ドイツ、フランス、および英国は企業の刷新サイクルを推進し、東欧諸国は主権的なオープンソーススタックを模索しています。規制の整合性が購入基準を形成し、サーバーOS市場の一貫した成長を維持しています。

競合状況

Microsoft、Red Hat(IBM)、およびSUSEは、2024年に商用収益の推定55%を共同で獲得しており、競争は中程度に留まっています。Microsoftは、Windows Serverの広範な導入基盤とAzureクラウドプラットフォームとの緊密な統合により、市場での優位性を維持しています。Red Hatは、エンタープライズLinuxソリューションのリーダーとして、オープンソースのイノベーションとハイブリッドクラウド戦略を推進しています。SUSEは、エンタープライズLinuxとKubernetes管理ソリューションに注力し、特定のニッチ市場で強力な存在感を示しています。

これらの主要ベンダーは、クラウドネイティブ技術、コンテナ化、およびセキュリティ機能の強化に継続的に投資しています。また、各社は、顧客の多様なニーズに対応するため、オンプレミス、ハイブリッドクラウド、およびエッジ環境向けのソリューションを提供しています。オープンソースの採用が増加するにつれて、Red HatとSUSEは、そのオープンソースのルーツとコミュニティへの貢献を強調し、市場シェアを拡大しようとしています。一方、Microsoftは、Windows Serverの安定性と、Azureエコシステムとのシームレスな統合を強みとしています。

市場の他のプレーヤーには、Canonical(Ubuntu)、Oracle、および各種のディストリビューションを提供する小規模ベンダーが含まれます。これらのベンダーは、特定のユースケースや地域において競争力を持ち、特にコスト効率の高いソリューションや特定の技術スタックへの対応を求める顧客にアピールしています。全体として、サーバーOS市場は、技術革新と顧客ニーズの変化に対応するため、継続的な進化を遂げています。

このレポートは、サーバーオペレーティングシステム市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査では、サーバーオペレーティングシステム市場を、専用サーバーハードウェア、仮想化環境、コンテナ化されたサーバーインスタンス(エンタープライズ、クラウド、エッジデータセンター環境)で稼働するライセンス、サブスクリプション、組み込みディストリビューションから生じる全ての収益と定義しています。CPUアーキテクチャは問いません。ただし、消費者向けデスクトップ、モバイル、IoTオペレーティングシステムを一時的にサーバーとして転用したものは対象外です。

2. 調査範囲とセグメンテーション

市場は、コンポーネント、ライセンスモデル、タイプ、サーバーアーキテクチャ、仮想化ステータス、展開モード、企業規模、産業分野、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域を含む)といった多岐にわたるセグメントで分析されています。

3. 調査方法論

本レポートは、堅牢な調査方法論に基づいています。サーバーOEM製品マネージャーやクラウドアーキテクトなどへの一次調査、国際電気通信連合(ITU)やOECD統計、企業提出書類などの二次調査を通じてデータを収集しています。市場規模の算出と予測には、「IT設備投資からOS支出への転換」というトップダウンモデルとサプライヤーのボトムアップ集計を組み合わせた手法を採用し、サーバー稼働台数、仮想化普及率、ライセンス価格、クラウド/コンテナ導入率などの変数を考慮しています。2025年から2030年までの予測は、GDP成長率やクラウド移行率に基づく多変量回帰分析によって行われ、ARMサーバーやサーバーレスワークロードのシナリオ分析も含まれます。

データは異常値の自動検出、地域アナリストによるピアレビュー、シニアメンターによる最終承認という三層のチェック体制で検証され、毎年更新されるため、高い信頼性を確保しています。Mordor Intelligenceの市場ベースラインは、異なるスコープ定義やライセンスの包含、更新頻度によって生じる市場価値の乖離を明確にし、透明性の高い分析を提供しています。

4. 市場の状況

* 市場の推進要因: クラウドファーストの企業リフレッシュサイクル、ハイパースケールデータセンターの構築、エッジおよび5Gマイクロデータセンターの展開、AI/MLワークロードの増加、RISC-VサーバーOSツールチェーンの成熟、サイバー保険コンプライアンスの強化などが挙げられます。

* 市場の阻害要因: 高額な移行およびダウンタイムコスト、ゼロデイ脆弱性の増加、CentOS EOL(End-of-Life)によるライセンスの不確実性、エネルギー効率規制などが市場の成長を抑制する可能性があります。

その他、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響についても分析されています。

5. 市場規模と成長予測(主要な調査結果)

* 市場価値: サーバーオペレーティングシステム市場は、2025年に222.8億米ドルと評価され、2030年までに341.2億米ドルに達すると予測されています。

* 展開モード: 2024年の収益の64.2%を占めるクラウド導入が現在最大のシェアを保持しています。ハイブリッド展開は、クラウドのスケーラビリティとオンプレミスでの制御のバランスを取る企業が増えるにつれて、10.7%の年間平均成長率(CAGR)で最も急速に成長すると予測されています。

* ARMサーバーの進展: エネルギー効率の高いカスタムシリコンの採用により、ARMベースのサーバーは9.9%のCAGRで進展しています。

* サービスとソフトウェアの成長: CentOS EOL後の移行やハイブリッド展開における複雑さにより、プロフェッショナルサービスおよびマネージドサービスは11.1%のCAGRでソフトウェア販売よりも速く成長しています。

* 最も高い成長率を示す産業分野: ヘルスケア分野は、遠隔医療、画像診断、AI診断が安全で高性能なサーバーオペレーティングシステムの需要を促進するため、2030年までに10.3%のCAGRで最も高い成長率を示すと予測されています。

6. 競争環境

市場集中度、戦略的動向、市場シェア分析に加え、Microsoft Corporation、Red Hat Inc. (IBM Corporation)、SUSE Group、Oracle Corporation、Amazon Web Services Inc.など、主要な市場参加企業のプロファイルが提供されています。

7. 市場機会と将来のトレンド

未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会とトレンドが特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドファーストの企業リフレッシュサイクル

- 4.2.2 ハイパースケールデータセンターの構築

- 4.2.3 エッジおよび5Gマイクロデータセンターの展開

- 4.2.4 AI/MLワークロードの普及

- 4.2.5 RISC-VサーバーOSツールチェーンの成熟

- 4.2.6 サイバー保険コンプライアンスの厳格化

-

4.3 市場の阻害要因

- 4.3.1 高い移行およびダウンタイムコスト

- 4.3.2 増加するゼロデイ脆弱性

- 4.3.3 CentOS EOLライセンスの不確実性

- 4.3.4 エネルギー効率規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 ライセンスモデル別

- 5.2.1 商用プロプライエタリ

- 5.2.2 有料Linuxディストリビューション

- 5.2.3 コミュニティLinuxディストリビューション(無料)

- 5.2.4 サブスクリプション型SaaS OS

-

5.3 タイプ別

- 5.3.1 Windows

- 5.3.2 Linux

- 5.3.3 UNIX

- 5.3.4 その他

-

5.4 サーバーアーキテクチャ別

- 5.4.1 x86/x64

- 5.4.2 ARM

- 5.4.3 RISC-V

- 5.4.4 POWER

- 5.4.5 その他

-

5.5 仮想化ステータス別

- 5.5.1 仮想サーバー

- 5.5.2 物理サーバー

- 5.5.3 コンテナ化環境

-

5.6 展開モード別

- 5.6.1 クラウド

- 5.6.2 オンプレミス

- 5.6.3 ハイブリッド

-

5.7 企業規模別

- 5.7.1 大企業

- 5.7.2 中小企業(SME)

-

5.8 業界別

- 5.8.1 IT・通信

- 5.8.2 BFSI

- 5.8.3 製造業

- 5.8.4 小売・Eコマース

- 5.8.5 政府

- 5.8.6 ヘルスケア

- 5.8.7 メディア・エンターテイメント

- 5.8.8 その他の業界

-

5.9 地域別

- 5.9.1 北米

- 5.9.1.1 米国

- 5.9.1.2 カナダ

- 5.9.1.3 メキシコ

- 5.9.2 南米

- 5.9.2.1 ブラジル

- 5.9.2.2 アルゼンチン

- 5.9.2.3 チリ

- 5.9.2.4 その他の南米諸国

- 5.9.3 ヨーロッパ

- 5.9.3.1 ドイツ

- 5.9.3.2 イギリス

- 5.9.3.3 フランス

- 5.9.3.4 イタリア

- 5.9.3.5 スペイン

- 5.9.3.6 ロシア

- 5.9.3.7 その他のヨーロッパ諸国

- 5.9.4 アジア太平洋

- 5.9.4.1 中国

- 5.9.4.2 インド

- 5.9.4.3 日本

- 5.9.4.4 韓国

- 5.9.4.5 マレーシア

- 5.9.4.6 シンガポール

- 5.9.4.7 オーストラリア

- 5.9.4.8 その他のアジア太平洋諸国

- 5.9.5 中東・アフリカ

- 5.9.5.1 中東

- 5.9.5.1.1 アラブ首長国連邦

- 5.9.5.1.2 サウジアラビア

- 5.9.5.1.3 トルコ

- 5.9.5.1.4 その他の中東諸国

- 5.9.5.2 アフリカ

- 5.9.5.2.1 南アフリカ

- 5.9.5.2.2 ナイジェリア

- 5.9.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト株式会社

- 6.4.2 レッドハット株式会社(IBMコーポレーション)

- 6.4.3 SUSEグループ

- 6.4.4 オラクル株式会社

- 6.4.5 アマゾン ウェブ サービス株式会社

- 6.4.6 カノニカル株式会社

- 6.4.7 グーグル合同会社

- 6.4.8 ファーウェイ・テクノロジーズ株式会社

- 6.4.9 アリババクラウドコンピューティング株式会社

- 6.4.10 デル・テクノロジーズ株式会社

- 6.4.11 ヒューレット・パッカード エンタープライズ株式会社

- 6.4.12 富士通株式会社

- 6.4.13 レノボ・グループ株式会社

- 6.4.14 シスコシステムズ株式会社

- 6.4.15 日本電気株式会社

- 6.4.16 インスパーグループ株式会社

- 6.4.17 スーパーマイクロコンピュータ株式会社

- 6.4.18 VMware株式会社

- 6.4.19 パラレルズ・インターナショナル(Virtuozzo)

- 6.4.20 ジョイエント株式会社

- 6.4.21 ニュータニックス株式会社

- 6.4.22 FreeBSD財団

- 6.4.23 ペルコナ合同会社

- 6.4.24 OpenBSDプロジェクト

- 6.4.25 ロッキー・エンタープライズ・ソフトウェア財団

7. 市場機会と将来のトレンド

- 7.1 空白領域と未充足ニーズのアセスメント

*** 本調査レポートに関するお問い合わせ ***

サーバーOS(サーバーオペレーティングシステム)は、サーバーと呼ばれる高性能なコンピューター上で動作し、様々なネットワークサービスやアプリケーションの基盤を提供する専用のオペレーティングシステムです。一般的なクライアントPCで利用されるOS(Windows 10/11やmacOSなど)とは異なり、ユーザーインターフェースよりも安定性、セキュリティ、ネットワーク機能、リソース管理能力に重点が置かれています。サーバーOSは、複数のユーザーやアプリケーションからの同時アクセスを効率的に処理し、24時間365日の連続稼働を前提とした設計がなされています。

サーバーOSの主な種類としては、大きく分けて「Windows Server」と「Linux系OS」、そして「UNIX系OS」が挙げられます。

Windows Serverは、マイクロソフト社が開発・提供するサーバーOSで、GUI(グラフィカルユーザーインターフェース)が充実しており、直感的な操作が可能です。Active Directoryによるユーザー認証・管理、IIS(Internet Information Services)によるWebサーバー機能、SQL Serverなどのマイクロソフト製品との高い親和性が特徴です。エンタープライズ環境での利用が多く、特にマイクロソフト製品群でシステムを構築している企業にとっては有力な選択肢となります。

Linux系OSは、オープンソースソフトウェアとして開発されており、Red Hat Enterprise Linux (RHEL)、Ubuntu Server、Debian、CentOS(現在はRocky LinuxやAlmaLinuxなどが後継)など、多数のディストリビューションが存在します。高いカスタマイズ性、安定性、セキュリティ、そしてライセンス費用がかからない(または比較的安価な)コストメリットが魅力です。Webサーバーやデータベースサーバーなど、インターネットインフラの多くの部分で利用されており、コマンドラインインターフェース(CUI)での操作が主流となります。

UNIX系OSは、かつてエンタープライズ分野で主流であったOSで、Oracle Solaris、HP-UX、IBM AIXなどが代表的です。高い信頼性とスケーラビリティを誇りますが、近年ではLinux系OSにシェアを奪われつつあります。また、FreeBSDなどのBSD系OSも存在し、特定のネットワーク機器やストレージシステムなどで利用されることがあります。

サーバーOSの用途は多岐にわたります。最も一般的なものとしては、Webサーバーがあります。Apache HTTP ServerやNginx、IISといったWebサーバーソフトウェアを動作させ、ウェブサイトやウェブアプリケーションをインターネット上に公開する基盤となります。次に、データベースサーバーとしての利用も非常に重要です。MySQL、PostgreSQL、Oracle Database、SQL Serverといったデータベース管理システムを稼働させ、大量のデータを効率的に保存・管理し、アプリケーションからの要求に応じてデータを提供します。

その他にも、企業内でのファイル共有やバックアップを目的としたファイルサーバー、業務アプリケーションやミドルウェアを実行するアプリケーションサーバー、電子メールの送受信を管理するメールサーバー、ドメイン名とIPアドレスの変換を行うDNSサーバーなど、様々な役割を担います。近年では、複数の仮想マシンをホストする仮想化基盤(VMware ESXi、Hyper-V、KVMなど)や、DockerやKubernetesといったコンテナ技術を用いたアプリケーション実行環境の基盤としても広く利用されています。

サーバーOSに関連する技術は、現代のITインフラを支える上で不可欠です。仮想化技術は、一台の物理サーバー上で複数の仮想サーバーOSを動作させることで、リソースの有効活用と柔軟なシステム構築を可能にします。コンテナ技術は、アプリケーションとその実行環境を軽量なコンテナとしてパッケージ化し、サーバーOS上でのデプロイと管理を効率化します。クラウドコンピューティングの普及により、AWS、Azure、GCPといったIaaS(Infrastructure as a Service)上でサーバーOSが提供され、オンプレミス環境からクラウドへの移行が加速しています。

ネットワーク技術は、サーバーOSが提供するサービスの根幹をなします。TCP/IPプロトコル、DNS、DHCPなど、サーバーOSはこれらのプロトコルを実装し、ネットワーク経由での通信を可能にします。セキュリティ技術も極めて重要であり、ファイアウォール、IDS/IPS(侵入検知・防御システム)、Active DirectoryやLDAPによる認証、データの暗号化、定期的なパッチ管理などがサーバーOSの運用において不可欠です。また、RAID、SAN、NAS、オブジェクトストレージといったストレージ技術は、データの永続性と可用性を確保するためにサーバーOSと密接に連携します。さらに、Zabbix、Prometheus、Grafanaなどの監視ツールや、Ansible、Chef、Puppetといった運用管理・自動化ツールも、サーバーOSの効率的な運用には欠かせません。

サーバーOSの市場背景を見ると、主要ベンダーとしては、Windows Serverを提供するマイクロソフト、Red Hat Enterprise Linuxを提供するレッドハット、Ubuntu Serverを提供するカノニカルなどが挙げられます。Webサーバーやクラウド環境においてはLinux系OSが圧倒的なシェアを占めていますが、エンタープライズ環境、特にマイクロソフト製品群で統一されたシステムではWindows Serverも依然として強い存在感を示しています。

現在の市場トレンドとしては、クラウドシフトが最も顕著です。多くの企業がオンプレミス環境からAWS、Azure、GCPなどのパブリッククラウドへシステムを移行しており、サーバーOSもクラウドプロバイダーが提供するイメージとして利用されることが増えています。また、アプリケーションのデプロイと管理の中心がコンテナへと移行しており、サーバーOSはコンテナランタイムの基盤としての役割が強まっています。Infrastructure as Code (IaC) の進展により、サーバーOSのプロビジョニング、設定、管理の自動化が進み、運用効率が向上しています。セキュリティの重要性も増しており、ゼロトラストモデルの導入やサプライチェーン攻撃対策など、OSレベルでのセキュリティ強化が常に求められています。さらに、IoTデバイスの増加に伴い、エッジコンピューティング環境での軽量かつ堅牢なサーバーOSの需要も高まっています。

将来の展望としては、サーバーOSはクラウドネイティブ化のさらなる加速に対応し、より軽量で、API経由での管理が容易な形へと進化していくでしょう。コンテナ技術の普及に伴い、CoreOS(現在はRed Hat Enterprise Linux CoreOSに統合)やPhoton OSのような、コンテナ実行に特化したミニマルなOSの利用が増加すると考えられます。これにより、OSのフットプリントが小さくなり、起動時間の短縮やセキュリティリスクの低減が期待されます。

セキュリティ面では、AIや機械学習を活用した脅威検知機能の強化や、ハードウェアレベルでのセキュリティ機能の統合が進むでしょう。自動化と自律運用の進化も重要なテーマであり、AIを活用した自己修復機能や自己最適化機能がサーバーOSに搭載されることで、運用負荷のさらなる軽減が期待されます。エッジコンピューティングの進展に伴い、低リソース、低遅延が求められるエッジ環境向けに、さらに最適化されたOSの開発が進むと予想されます。オープンソースの優位性は今後も続き、コミュニティによる迅速な開発、高い柔軟性、そしてコストメリットから、Linux系OSのシェアはさらに拡大していく可能性が高いです。サーバーOSは、今後も進化を続け、現代のデジタル社会を支える不可欠な基盤であり続けるでしょう。