サーバーSAN市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

サーバー ストレージ エリア ネットワーク市場レポートは、製品タイプ(ハードウェア、ソフトウェア、サービス)、テクノロジータイプ(ファイバーチャネルSAN、iSCSI SANなど)、組織規模(大企業、中小企業)、エンドユーザー産業(IT・通信、ヘルスケア・ライフサイエンス、メディア・エンターテイメントなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

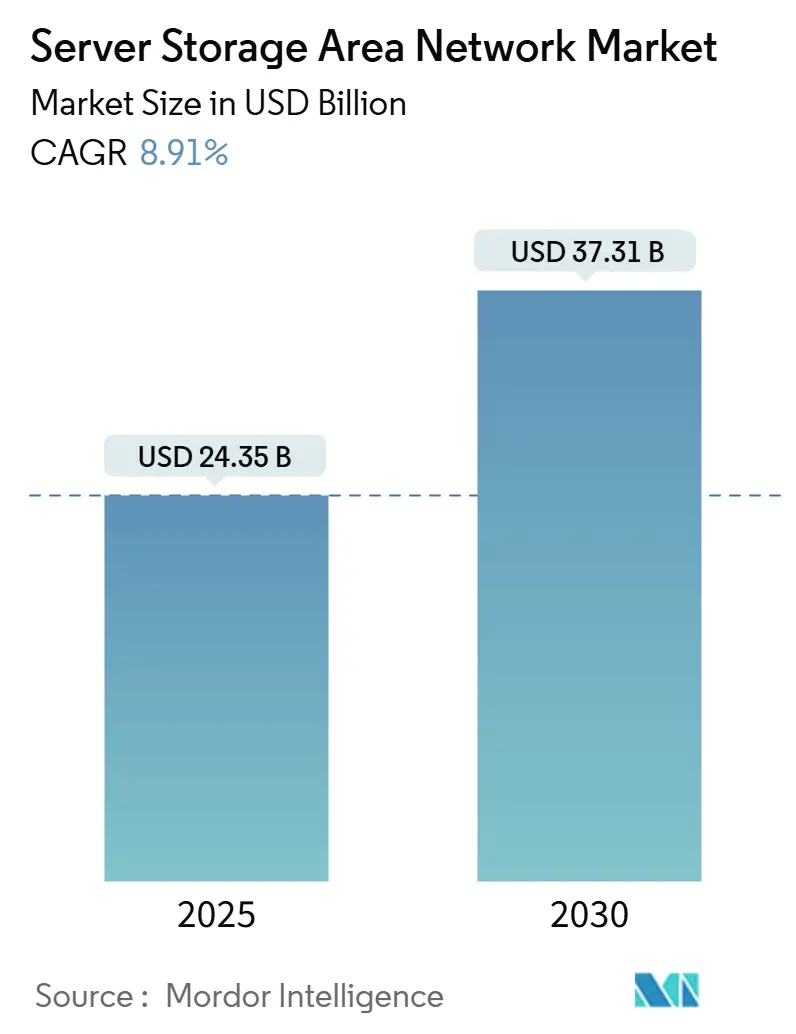

Server Storage Area Network(SAN)市場は、ハイパースケールデータセンターへの大規模投資、AIワークロードの広範な採用、そしてソフトウェア定義の分散型アーキテクチャへの急速な移行を背景に、顕著な成長を遂げています。2025年には243.5億米ドル規模であった市場は、2030年には373.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.91%と見込まれています。

市場概要と主要な動向

ベンダーは、従来のブロックベースアレイとNVMe-over-Fabrics、コンピュテーショナルストレージ、CXL(Compute Express Link)対応メモリプーリングを組み合わせることで、線形スループットスケーリングを維持しつつ、マイクロ秒レベルの低遅延を実現しようと努めています。同時に、企業はモノリシックな購入から消費ベースのサービスへと移行しており、これにより予算リスクが転嫁され、リフレッシュサイクルが短縮され、ストレージの革新が加速しています。NANDフラッシュと光部品の価格変動は短期的な圧力ですが、多くの購入者は、導入速度を抑制するのではなく、従量課金制契約を延長することでコストを吸収しています。HPEによるJuniper買収やIBMによるHashiCorp買収といった戦略的M&Aは、AIネイティブネットワーキングと、コンピュートとストレージの境界を曖昧にする統合オーケストレーションスタックへの業界の転換を示唆しています。

市場集中度は中程度であり、最も成長している市場はアジア太平洋地域、最大の市場は北米です。主要プレイヤーには、Dell Technologies Inc.、Hewlett Packard Enterprise Company、NetApp Inc.、Pure Storage Inc.、Huawei Technologies Co., Ltd.などが挙げられます。

主要なレポートのポイント

* 製品タイプ別: 2024年にはハードウェアが46.71%の市場シェアを占め、最大の貢献者でした。一方、サービスは2030年までに11.23%の最速CAGRで成長すると予測されています。

* 技術タイプ別: 2024年にはFibre Channelが39.87%の収益シェアでリードしましたが、NVMe-over-Fabricsは2030年までに10.67%のCAGRで拡大すると予測されています。

* 組織規模別: 2024年には大企業が市場規模の63.49%を占めました。中小企業(SME)は12.38%の最速CAGRで成長しています。

* エンドユーザー産業別: 2024年にはBFSI(銀行・金融サービス・保険)が21.67%の収益シェアを獲得しました。クラウドサービスプロバイダーは2030年までに9.82%の最高CAGRを記録すると予測されています。

* 地域別: 2024年には北米が市場規模の36.82%を占めました。アジア太平洋地域は2030年までに9.53%のCAGRで成長しています。

市場のトレンドと洞察

推進要因

* ハイパースケールデータセンターの急速な構築: クラウドプロバイダーは2025年初頭に6,760億米ドル以上を新規データセンターに投資し、AIデータセットをサブ10マイクロ秒の低遅延で処理できるストレージファブリックの需要を加速させています。この投資の波は、Server Storage Area Network市場のCAGRに2.8パーセントポイントの押し上げ効果をもたらしています。

* ソフトウェア定義ストレージおよびハイパーコンバージドストレージへの移行: 企業は、マクロ経済の不確実性とスキル不足に直面し、アプライアンスベースのハイパーコンバージドインフラストラクチャ(HCI)に移行しています。これにより、ハードウェアコストを最大40%削減し、バックアップ時間を大幅に短縮する事例が見られます。ソフトウェアファースト戦略は、Server Storage Area Network市場のCAGRに2.1パーセントポイントを追加しています。

* 超低遅延を実現するNVMe-over-Fabricsの採用: 金融機関などでNVMe-oFの導入が進み、マイクロ秒の低遅延を維持しながら容量削減を実現しています。RDMA-over-Converged-Ethernet (RoCE) は、決定的なパフォーマンスを必要とするAIクラスターで選ばれるプロトコルです。このパフォーマンスの恩恵は、市場成長率を1.9パーセントポイント押し上げています。

* コンピュテーショナルストレージオフロードの出現: CXL準拠のドライブは、組み込みデータプレーンアクセラレータにより、スループットを10.9倍向上させ、遅延を5.4倍削減しています。AI推論の前処理をSSDコントローラー内で直接オフロードすることで、DIMMフットプリントやPCIeホップ数を削減し、ラックレベルの消費電力を削減します。これは長期的な成長に1.2パーセントポイントを追加しています。

* エッジローカライズされたマイクロSANsによる主権データ制御: ヨーロッパとアジア太平洋地域で顕著なトレンドであり、CAGRに0.8%の影響を与えます。

* CXLベースのメモリプーリング: 北米で特に注目されており、CAGRに0.3%の影響を与えます。

抑制要因

* オールフラッシュアレイの高い初期設備投資(CAPEX): NAND価格の上昇とNVMe-oFファブリックの高コストにより、CFOは段階的な導入やStorage-as-a-Serviceの採用を余儀なくされています。この高いCAPEXは、短期的にServer Storage Area Network市場のCAGRを1.4パーセントポイント抑制しています。

* マルチベンダーの相互運用性とレガシーロックイン: 異なるプロトコルが混在する環境での運用上の摩擦や、独自の管理スイートによるオーケストレーションの複雑さが課題です。EUデータ法によるワークロードのポータビリティ義務化も影響し、導入を0.9パーセントポイント抑制しています。

* RDMA / NVMe-oF構成におけるスキルギャップ: 新興市場で特に顕著であり、CAGRに0.6%の影響を与えます。

* ASICおよび光トランシーバーのサプライチェーンリスク: 世界的に、特にアジア中心の製造拠点において、CAGRに0.4%の影響を与えます。

セグメント分析

* 製品タイプ別: サービスがサブスクリプションモデルへの変革を推進し、市場成長を牽引しています。特に、Storage-as-a-Service (STaaS) やマネージドサービスは、初期投資を抑えたい企業にとって魅力的な選択肢となっており、導入障壁の低減に貢献しています。ハードウェア製品では、高性能NANDフラッシュアレイの需要が引き続き堅調であり、特にデータ集約型アプリケーションやAI/MLワークロードの増加がその背景にあります。

* アプリケーション別: データセンターとクラウドインフラストラクチャが最大のシェアを占め、高速データ処理と低遅延ストレージへの要求が高まっています。エンタープライズアプリケーションでは、データベース、仮想化、VDI環境でのNVMe-oFの採用が進んでいます。

* 地域別: 北米市場は技術革新と大規模データセンターの存在により引き続き主導的な役割を果たしています。アジア太平洋地域は、デジタル化の加速とクラウドサービスの普及により、最も急速な成長が見込まれる地域です。欧州市場は、データ主権とGDPR規制への対応が導入の主要な推進要因となっています。

このレポートは、グローバルサーバーストレージエリアネットワーク(SAN)市場の詳細な分析を提示しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、サーバーSAN市場は2025年に243.5億米ドルの規模に達し、2030年までに373.1億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.91%です。特に、サブスクリプションやStorage-as-a-Serviceモデルを通じて提供されるサービスセグメントは、2030年まで11.23%のCAGRで最も急速に成長すると見込まれています。

市場の成長を牽引する主な要因としては、ハイパースケールデータセンターの急速な構築が挙げられます。2025年初頭には、クラウドプロバイダーがAI対応データセンターに6,760億米ドル以上を投資しており、これが超低遅延ストレージファブリックに対する大規模な需要を生み出しています。また、ソフトウェア定義ストレージやハイパーコンバージドストレージへの移行、超低遅延を実現するNVMe-over-Fabrics(特にRDMA-over-Converged-Ethernet)の採用拡大も重要な推進力です。NVMe-oFは、マイクロ秒単位の遅延と線形スケーラビリティにより、従来のFibre Channelに取って代わりつつあります。さらに、コンピュテーショナルストレージのオフロードの出現、主権データ制御のためのエッジローカライズされたマイクロSANの展開、CXLベースのメモリプーリングによる分離型SANの実現といった技術革新も市場を活性化させています。

一方で、市場にはいくつかの阻害要因も存在します。オールフラッシュアレイやファブリックの高額な初期設備投資(CAPEX)が導入の障壁となることがあります。また、マルチベンダー間の相互運用性の課題やレガシーシステムからのロックイン、RDMA/NVMe-oFの構成に関するスキルギャップも課題です。さらに、ASICや光トランシーバーのサプライチェーンリスクも市場に影響を与えています。実際、2025年3月にはNANDフラッシュと高速トランシーバーの不足により、エンタープライズSSDの価格が10%以上上昇し、重要な光部品のリードタイムが最大18ヶ月にまで長期化しました。

レポートでは、市場を製品タイプ(ハードウェア、ソフトウェア、サービス)、テクノロジータイプ(Fibre Channel SAN、iSCSI SAN、ハイパーコンバージド/vSAN、NVMe-oF SAN)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、IT・通信、ヘルスケア・ライフサイエンス、メディア・エンターテイメント、クラウドサービスプロバイダー、政府・公共部門、製造業など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に細分化して分析しています。地域別では、アジア太平洋地域が2030年まで9.53%のCAGRで最も速い成長を遂げると予測されています。これは、データ主権規制の強化やデジタル経済イニシアチブの拡大が主な要因です。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Dell Technologies Inc.、Hewlett Packard Enterprise Company、NetApp Inc.、Pure Storage Inc.、Huawei Technologies Co., Ltd.、International Business Machines Corporation、Hitachi Vantara LLC、Fujitsu Limited、Lenovo Group Limitedなど、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが含まれています。

レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

(文字数:約2250文字)これらの詳細な分析は、投資家、企業戦略家、製品開発者、および市場の動向を深く理解したいと考えているすべての人々にとって、情報に基づいた意思決定を行うための貴重な基盤を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイパースケールデータセンターの急速な構築

- 4.2.2 ソフトウェア定義型およびハイパーコンバージドストレージへの移行

- 4.2.3 超低遅延を実現するNVMe-over-Fabricsの採用

- 4.2.4 コンピュテーショナルストレージオフロードの出現

- 4.2.5 主権データ制御のためのエッジローカライズされたマイクロSAN

- 4.2.6 分散型SANを可能にするCXLベースのメモリプーリング

-

4.3 市場の阻害要因

- 4.3.1 オールフラッシュアレイとファブリックの高額な初期設備投資

- 4.3.2 マルチベンダーの相互運用性とレガシーロックイン

- 4.3.3 RDMA / NVMe-oF構成におけるスキルギャップ

- 4.3.4 ASICおよび光トランシーバーのサプライチェーンリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 テクノロジータイプ別

- 5.2.1 ファイバーチャネルSAN

- 5.2.2 iSCSI SAN

- 5.2.3 ハイパーコンバージド / vSAN

- 5.2.4 NVMe-oF SAN

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

-

5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 ITおよび通信

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 メディアおよびエンターテイメント

- 5.4.5 クラウドサービスプロバイダー

- 5.4.6 政府および公共部門

- 5.4.7 製造業

- 5.4.8 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 デル・テクノロジーズ株式会社

- 6.4.2 ヒューレット・パッカード・エンタープライズ・カンパニー

- 6.4.3 ネットアップ株式会社

- 6.4.4 ピュア・ストレージ株式会社

- 6.4.5 華為技術(ファーウェイ・テクノロジーズ)株式会社

- 6.4.6 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.7 日立ヴァンタラLLC(株式会社日立製作所)

- 6.4.8 富士通株式会社

- 6.4.9 浪潮電子信息産業株式会社

- 6.4.10 スーパー・マイクロ・コンピューター株式会社

- 6.4.11 レノボ・グループ・リミテッド

- 6.4.12 ウエスタンデジタル・コーポレーション

- 6.4.13 シーゲイト・テクノロジー・ホールディングスplc

- 6.4.14 日本電気株式会社

- 6.4.15 シスコシステムズ株式会社

- 6.4.16 VMware株式会社

- 6.4.17 ニュータニックス株式会社

- 6.4.18 ストアセントリック株式会社

- 6.4.19 QSANテクノロジー株式会社

- 6.4.20 インフィニダット株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サーバーSAN(Server SAN)とは、複数のサーバーがそれぞれ内蔵するストレージ(HDDやSSDなど)を連携させ、あたかも単一の共有ストレージプールであるかのように機能させるソフトウェア定義型ストレージ(SDS)の一種です。従来の専用ストレージアレイとは異なり、ストレージ機能がサーバーハードウェアに統合され、ソフトウェアによって管理・制御される点が最大の特徴です。これにより、汎用的なコモディティサーバーを活用しつつ、高いスケーラビリティ、柔軟性、そしてコスト効率を実現することが可能になります。分散ストレージシステムの一種であり、データは複数のサーバーに分散して保存されるため、特定のサーバーに障害が発生してもデータが失われるリスクを低減し、高い可用性を確保できます。

サーバーSANにはいくつかの種類が存在します。最も広く普及しているのは、ハイパーコンバージドインフラストラクチャ(HCI)として提供される形態です。これは、サーバー、ストレージ、ネットワーク、仮想化ソフトウェアといったデータセンターの主要なコンポーネントを単一のアプライアンスに統合したもので、VMware vSANやNutanixなどが代表的です。HCI型は、導入と運用が比較的容易であり、仮想化環境に最適化されています。もう一つの形態は、ソフトウェア定義型ストレージ(SDS)ソフトウェア単体として提供されるものです。これは、既存のコモディティサーバーにSDSソフトウェア(例:Ceph、GlusterFS)を導入し、サーバー内蔵ストレージをプール化する方式です。より柔軟な構成が可能ですが、構築や運用には専門的な知識が求められることがあります。また、パブリッククラウドプロバイダーが提供する分散ストレージサービス(Amazon S3、Google Cloud Storageなど)も、広義ではサーバーSANの概念に基づいていると言えるでしょう。

サーバーSANは多岐にわたる用途で活用されています。最も一般的なのは、VMware vSANに代表される仮想化環境での利用です。多数の仮想マシンに対して、高性能かつ高可用なストレージを提供し、I/Oボトルネックの解消に貢献します。また、VDI(Virtual Desktop Infrastructure)環境においても、多数の仮想デスクトップのストレージ要件を満たしつつ、コストを削減する効果があります。データベースの分野では、分散データベースやNoSQLデータベースの基盤として、高いスケーラビリティと耐障害性を実現します。ビッグデータ分析の領域では、HadoopやSparkなどの処理基盤において、大量データの保存と高速処理を可能にします。近年では、Kubernetesなどのコンテナオーケストレーション環境における永続ストレージとしても注目されており、プライベートクラウドのストレージ基盤としても柔軟性とコスト効率の高さから採用が進んでいます。さらに、リソースが限られたエッジコンピューティング環境においても、分散ストレージとして機能するケースが増えています。

関連技術としては、まずサーバーSANの基盤となる「ソフトウェア定義型ストレージ(SDS)」が挙げられます。これは、ストレージの制御プレーンとデータプレーンを分離し、ソフトウェアで管理する概念です。また、サーバーSANを実装する主要な形態である「ハイパーコンバージドインフラストラクチャ(HCI)」も密接に関連しています。サーバー仮想化技術(VMware ESXi、KVMなど)は、サーバーSANがその上で動作する主要な環境であり、コンテナ技術(Docker、Kubernetes)も永続ストレージとしてサーバーSANを利用します。内部実装としては、HDFS、CephFS、GlusterFSなどの「分散ファイルシステム」が用いられることがあります。性能面では、高速なフラッシュストレージ技術である「NVMe」や、ネットワーク経由での高速データ転送を可能にする「NVMe-oF(NVMe over Fabrics)」、「RDMA(Remote Direct Memory Access)」がサーバーSANの性能を飛躍的に向上させます。その他、ストレージ効率を高める「データ重複排除・圧縮」や、データ保護と可用性を確保する「レプリケーション・RAID」といった技術も不可欠です。

市場背景としては、いくつかの要因がサーバーSANの普及を後押ししてきました。第一に、ビッグデータ、IoT、AIなどの進展により、企業が扱うデータ量が爆発的に増加し、従来のストレージでは対応が困難になったことです。第二に、サーバー仮想化の普及に伴い、仮想マシンごとに柔軟かつ高性能なストレージが求められるようになった点です。第三に、パブリッククラウドの柔軟性、スケーラビリティ、コスト効率が評価され、オンプレミス環境でも同様のメリットを求める動きが加速しました。これにより、高価な専用ストレージアレイではなく、汎用的なサーバーと内蔵ストレージを組み合わせることで、コスト削減と柔軟な拡張性を実現したいというニーズが高まりました。また、従来のサイロ化されたインフラ(サーバー、ストレージ、ネットワークが別々に管理される)の運用負荷が高まり、統合管理への需要が増加したことや、DevOpsやアジャイル開発といった迅速なインフラプロビジョニングと変更が求められる開発手法の普及も、柔軟なストレージ基盤への需要を後押ししました。

将来展望として、サーバーSANはさらなる進化を遂げると考えられます。まず、HCIの進化により、コンピューティング、ストレージ、ネットワークの統合がさらに進み、AI/MLを活用した自動運用・最適化が強化されるでしょう。これにより、運用管理の複雑性が一層低減されることが期待されます。次に、マルチクラウド・ハイブリッドクラウド連携の強化が進むと見られます。オンプレミスのサーバーSANとパブリッククラウドのストレージサービスとの連携がよりシームレスになり、データ移動や管理が容易になることで、企業は最適な環境でデータを活用できるようになるでしょう。また、IoTデバイスの増加に伴い、エッジコンピューティング環境でのデータ処理とストレージの需要が高まり、サーバーSANがその基盤としてさらに活用されることが予想されます。コンテナ環境においては、Kubernetesなどのコンテナオーケストレーション環境における永続ストレージとしてのサーバーSANの重要性が増し、よりコンテナに最適化された機能が提供されるでしょう。高速なNVMe-oF技術の普及は、サーバーSANの性能を飛躍的に向上させ、より要求の厳しいワークロードにも対応できるようになります。最後に、分散環境におけるデータ保護、災害対策、セキュリティ対策がより高度化し、信頼性の高いストレージ基盤として進化していくとともに、効率的なリソース利用と省電力化の観点からも、サステナビリティへの貢献が期待されます。