サーバーレスコンピューティング市場 規模・シェア分析:成長動向と将来予測 (2025年~2030年)

サーバーレスコンピューティング市場レポートは、サービスモデル(プロフェッショナルサービス、マネージドサービス)、サービスタイプ(Function-As-A-Service (FaaS)、Backend-As-A-Service (BaaS) など)、展開モデル(パブリッククラウド、プライベートクラウドなど)、エンドユーザー産業(IT・通信、BFSI など)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーバーレスコンピューティング市場は、インフラ管理の負担軽減や開発効率の向上といったニーズの高まりを背景に、急速な成長を遂げています。本レポートでは、2025年から2030年にかけての市場規模、成長率、主要な推進要因、抑制要因、セグメント別および地域別の分析、競争環境、そして最近の業界動向について詳細に解説いたします。

# はじめに

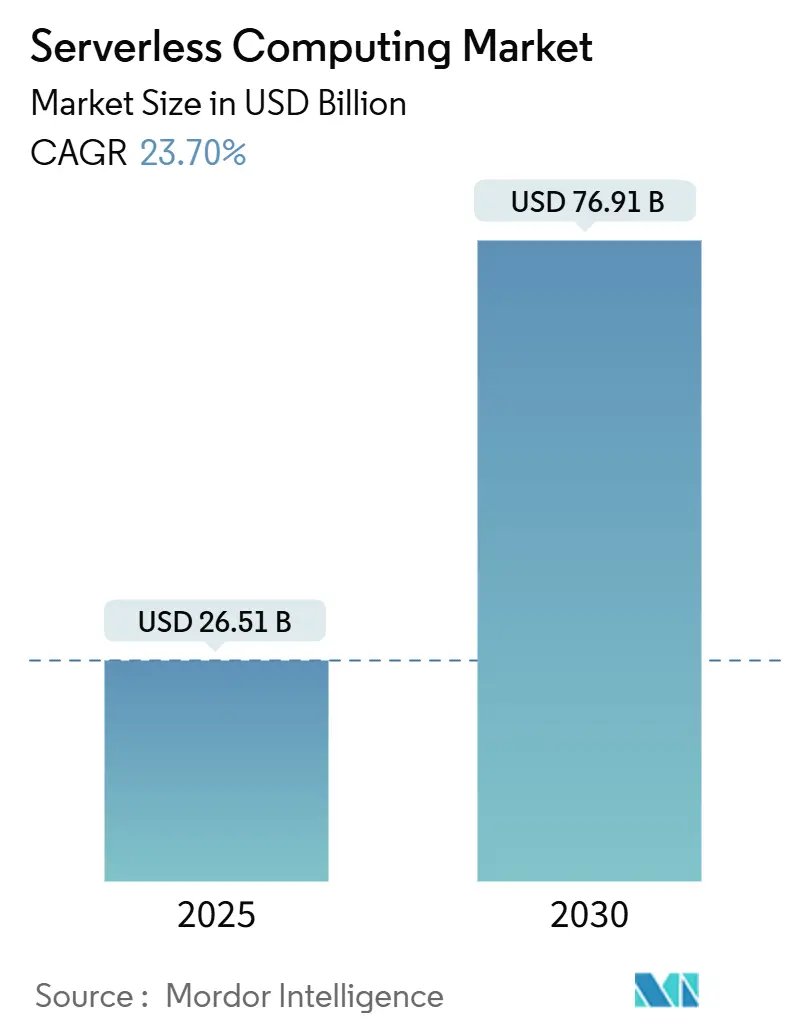

サーバーレスコンピューティング市場は、2025年には265.1億米ドルと評価され、2030年には769.1億米ドルに達すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は23.70%と見込まれています。開発チームがインフラ管理なしでコードを記述したいという要望や、ハイパースケールクラウドが堅牢なオブザーバビリティ、セキュリティ、統合機能を提供していることから、サーバーレスコンピューティングの需要は高まっています。イベント駆動型マイクロサービス、エッジネイティブ5G展開、不規則にスケーリングしながらもサブ秒の応答を必要とするリアルタイムAIワークロードが、この勢いをさらに強めています。企業はコスト削減からイノベーション目標へと移行し、サーバーレスを活用して新しいデジタル製品を迅速に開発し、DevSecOpsを自動化し、データ主権アーキテクチャをサポートしています。デプロイメントモデルとしてはパブリッククラウドが依然として優勢ですが、企業が最適な機能とベンダーリスクのバランスを取ろうとする中で、マルチクラウド戦略が勢いを増しています。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。主要プレイヤーには、Amazon Web Services Inc.、Microsoft Corp.、Google LLC、Alibaba Group Holding Limited、IBM Corp.などが挙げられます。

# 主要な市場動向とハイライト

* サービスタイプ別: 2024年にはFunction-as-a-Service(FaaS)がサーバーレスコンピューティング市場シェアの58%を占め、Backend-as-a-Service(BaaS)は2030年までに25.1%のCAGRで成長すると予測されています。

* サービスモデル別: 2024年にはマネージドサービスがサーバーレスコンピューティング市場規模の62%を占め、プロフェッショナルサービスは2025年から2030年にかけて18.4%のCAGRで拡大すると見込まれています。

* デプロイメントモデル別: 2024年にはパブリッククラウドがサーバーレスコンピューティング市場規模の71%を占めましたが、マルチクラウドは2030年までに24%のCAGRで最も急速に拡大するモデルです。

* エンドユーザー産業別: 2024年にはITおよび電気通信がサーバーレスコンピューティング市場シェアの28%を占め、ヘルスケアおよびライフサイエンスは2030年までに23.7%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益シェアの38%を占めましたが、アジア太平洋地域は2025年から2030年の間に19.8%のCAGRで最も高い地域成長率を記録すると予測されています。

# 市場を牽引する要因

サーバーレスコンピューティング市場の成長を牽引する主な要因は以下の通りです。

* 北米のBFSI(銀行・金融サービス・保険)モダナイゼーションにおけるイベント駆動型マイクロサービスへの移行加速: 銀行や保険会社は、モノリシックなシステムを、カード決済、ローン見積もり、不正検知などのイベントにほぼリアルタイムで反応するきめ細かなサービスに置き換えています。サーバーレス機能を利用することで、開発サイクルを35~40%短縮し、インフラ支出を28.3%削減し、新しいデジタル機能のための予算を確保しています。APIファースト設計は、各機能が個別にログ記録、暗号化、バージョン管理できるため、規制監査を簡素化します。ゼロトラスト規則が厳格化する中、BFSIチームは攻撃対象領域を減らし、厳格な監査証跡を満たす一時的なコンピューティングを好んでいます。

* 欧州の小売およびEコマースにおけるDevSecOps対応マルチクラウドパイプラインへの需要急増: 欧州の小売業者は、GDPRを遵守しながら、即時決済やパーソナライズされたオファーに対応しようと競っています。現在、89%の企業がベンダーロックインを回避し、地域データレジデンシーを維持するために、少なくとも2つのクラウドにサーバーレスワークロードを分散しています。組み込みのポリシーエンジンは、コミットごとにコードをスキャンし、セキュリティテストをCI/CDに統合し、シークレットを自動暗号化することで、脆弱性ウィンドウを縮小します。セキュリティを「左にシフト」することで、チームは修正時間を短縮し、季節的なピーク時に機能をより迅速に展開できます。

* アジアの通信事業者におけるエッジネイティブ5G MECの展開によるサーバーレス導入の推進: アジアの通信事業者は、軽量なサーバーレスランタイムを基地局のMEC(Multi-access Edge Computing)ノードに接続し、ユーザーの近くでパケットを処理することで、クラウドゲーミングやARオーバーレイのレイテンシーを数十ミリ秒に短縮しています。機能は接続ごとに起動し、オンデマンドで実行されます。これにより、アイドル状態のリソースコストを削減し、トラフィックの急増に効率的に対応できます。このアプローチは、特に5Gネットワークの低遅延と高帯域幅の要件を満たすために不可欠です。

サーバーレスコンピューティング市場に関する本レポートは、その概要、成長要因、課題、市場規模予測、および主要な競合状況を詳細に分析しています。

1. サーバーレスコンピューティングの定義と範囲

サーバーレスコンピューティングは、クラウドプロバイダーが必要に応じてマシンリソースを割り当て、顧客に代わってサーバーを管理するクラウドコンピューティングの実行モデルです。これにより、企業はITインフラのトラフィック管理から解放され、中核となる製品やサービスに集中できるようになります。

本市場は、サービスモデル(プロフェッショナルサービス、マネージドサービス)、サービスタイプ(Function-as-a-Service (FaaS)、Backend-as-a-Service (BaaS)、API Gateway、Container-as-a-Service (CaaS))、デプロイメントモデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド、マルチクラウド)、エンドユーザー産業(IT・通信、BFSI、小売・Eコマース、政府・公共部門、ヘルスケア・ライフサイエンス、産業・製造、メディア・エンターテイメントなど)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)によって細分化され、各セグメントの市場規模と予測が米ドルで提供されています。

2. 市場の成長要因

市場の成長を牽引する主な要因は多岐にわたります。

* 北米のBFSI(銀行・金融サービス・保険)分野におけるイベント駆動型マイクロサービスへの移行加速。

* 欧州の小売・Eコマース分野におけるDevSecOps対応マルチクラウドパイプラインへの需要急増。

* アジアの通信事業者におけるエッジネイティブ5G MECの展開によるサーバーレス導入の促進。

* ヘルスケア分野におけるリアルタイムAI/ML推論ワークロードによるFaaSの利用拡大。

* 米国連邦ITにおける政府のゼロトラスト義務化によるサーバーレスセキュリティツールチェーンの強化。

* 中南米のフィンテックエコシステムにおけるAPI収益化プラットフォームの急速な拡大。

3. 市場の課題

一方で、市場にはいくつかの課題も存在します。

* 高度に分散されたマイクロファンクションにおけるデバッグと可観測性のギャップ。

* 独自のイベントオーケストレーションエンジンによるベンダーロックインのリスク増大。

* マルチリージョンサーバーレスデータストアにおけるデータレジデンシー規制遵守のハードル。

* 高頻度取引やゲーミングワークロードにおけるコールドスタートレイテンシーの制約。

4. 市場規模と成長予測

サーバーレスコンピューティング市場は、2025年の265.1億米ドルから2030年には769.1億米ドルに成長し、年平均成長率(CAGR)23.7%を記録すると予測されています。

* 特にBackend-as-a-Service (BaaS) は、アプリケーション開発の迅速化を求めるニーズに応え、CAGR 25.1%で最も急速に成長するサービスタイプとなる見込みです。

* マルチクラウドの導入はCAGR 24%で予測されており、ベンダーロックインの回避、データレジデンシー規制の遵守、および最適なクラウド機能の組み合わせを可能にするため、企業に採用されています。

* エンドユーザー産業別では、ヘルスケア・ライフサイエンス分野がリアルタイムAI/ML推論や変動する患者データ負荷に牽引され、2030年までCAGR 23.7%で最も高い成長を示すと予想されています。

5. 競合状況

市場では、Amazon Web Services (AWS)、Microsoft Azure、Google Cloudが合わせて60%以上の市場シェアを占める主要ベンダーです。Vercel、Cloudflare、Fastlyなどのニッチなチャレンジャーも特定の分野で成長を見せています。

6. 技術スナップショット

主要な技術要素としては、API Gateway、Function-as-a-Service (FaaS)、Backend-as-a-Service (BaaS)、Database-as-a-Service (DBaaS) が挙げられます。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓のニーズやホワイトスペースの評価も含まれています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米BFSIのモダナイゼーションにおけるイベント駆動型マイクロサービスへの移行加速

- 4.2.2 ヨーロッパの小売およびeコマースにおけるDevSecOps対応マルチクラウドパイプラインの需要急増

- 4.2.3 エッジネイティブ5G MECの展開がアジアの通信事業者におけるサーバーレス導入を推進

- 4.2.4 リアルタイムAI/ML推論ワークロードがヘルスケア分野におけるFunction-as-a-Serviceの採用を促進

- 4.2.5 政府のゼロトラスト義務化が米国連邦ITにおけるサーバーレスセキュリティツールチェーンを強化

- 4.2.6 LATAMフィンテックエコシステムにおけるAPI収益化プラットフォームの急速な拡大

-

4.3 市場の阻害要因

- 4.3.1 高度に分散されたマイクロ関数におけるデバッグと可観測性のギャップ

- 4.3.2 独自のイベントオーケストレーションエンジンによって増幅されるベンダーロックインのリスク

- 4.3.3 マルチリージョンサーバーレスデータストアにおけるデータレジデンシーコンプライアンスの課題

- 4.3.4 高頻度取引およびゲーミングワークロードにおけるコールドスタートレイテンシーの制約

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

-

4.9 テクノロジー概要

- 4.9.1 APIゲートウェイ

- 4.9.2 Function-as-a-Service (FaaS)

- 4.9.3 Backend-as-a-Service (BaaS)

- 4.9.4 Database-as-a-Service (DBaaS)

5. 市場規模と成長予測(金額)

-

5.1 サービスモデル別

- 5.1.1 プロフェッショナルサービス

- 5.1.2 マネージドサービス

-

5.2 サービスタイプ別

- 5.2.1 Function-as-a-Service (FaaS)

- 5.2.2 Backend-as-a-Service (BaaS)

- 5.2.3 APIゲートウェイ

- 5.2.4 Container-as-a-Service (CaaS)

-

5.3 デプロイメントモデル別

- 5.3.1 パブリッククラウド

- 5.3.2 プライベートクラウド

- 5.3.3 ハイブリッドクラウド

- 5.3.4 マルチクラウド

-

5.4 エンドユーザー産業別

- 5.4.1 ITおよび電気通信

- 5.4.2 BFSI

- 5.4.3 小売およびEコマース

- 5.4.4 政府および公共部門

- 5.4.5 ヘルスケアおよびライフサイエンス

- 5.4.6 産業および製造

- 5.4.7 メディアおよびエンターテイメント

- 5.4.8 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 北欧諸国

- 5.5.4.1 スウェーデン

- 5.5.4.2 ノルウェー

- 5.5.4.3 デンマーク

- 5.5.4.4 フィンランド

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 アフリカのその他の地域

- 5.5.7 アジア太平洋

- 5.5.7.1 中国

- 5.5.7.2 インド

- 5.5.7.3 日本

- 5.5.7.4 韓国

- 5.5.7.5 ASEAN

- 5.5.7.6 アジア太平洋のその他の地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amazon Web Services Inc.

- 6.4.2 Microsoft Corp.

- 6.4.3 Google LLC

- 6.4.4 Alibaba Group Holding Ltd.

- 6.4.5 IBM Corp.

- 6.4.6 Oracle Corp.

- 6.4.7 SAP SE

- 6.4.8 VMware Inc.

- 6.4.9 Red Hat Inc.

- 6.4.10 Cloudflare Inc.

- 6.4.11 Fastly Inc.

- 6.4.12 Tencent Cloud

- 6.4.13 Huawei Cloud

- 6.4.14 Netlify Inc.

- 6.4.15 Vercel Inc.

- 6.4.16 DigitalOcean Inc.

- 6.4.17 Iron.io

- 6.4.18 TriggerMesh Inc.

- 6.4.19 Serverless Inc.

- 6.4.20 Stackery Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サーバーレスコンピューティングとは、開発者がサーバーのプロビジョニング、スケーリング、パッチ適用といったインフラ管理のタスクから解放され、アプリケーションのコード記述とビジネスロジックの実装に専念できるクラウドコンピューティングの実行モデルでございます。これは「サーバーが存在しない」という意味ではなく、クラウドプロバイダーがその裏側でサーバーの運用・管理を完全に代行することを指します。このモデルの最大の特徴は、コードが特定のイベント(例えばHTTPリクエスト、データベースの変更、ファイルアップロードなど)に応じて実行されるイベント駆動型である点です。また、料金体系は一般的に従量課金制が採用されており、コードが実行された時間や消費されたメモリ量に基づいて課金されるため、アイドル状態の時にはコストが発生しないという経済的なメリットもございます。これにより、開発者はインフラの複雑さから解放され、より迅速にアプリケーションを市場に投入し、運用コストを最適化することが可能となります。

サーバーレスコンピューティングにはいくつかの主要な形態がございます。最も代表的なものはFaaS(Function as a Service)であり、AWS Lambda、Azure Functions、Google Cloud Functionsなどがこれに該当します。FaaSでは、開発者は個々の関数をデプロイし、それが特定のイベントによってトリガーされて実行されます。次に、BaaS(Backend as a Service)は、モバイルアプリケーションやウェブアプリケーションのバックエンド機能、例えば認証、データベース、ストレージなどをサービスとして提供するものです。FirebaseやAWS Amplifyなどがその例です。さらに、近年ではサーバーレスコンテナも注目されており、AWS FargateやGoogle Cloud Runのように、コンテナイメージをサーバーレス環境で実行することで、FaaSよりも柔軟なランタイムや依存関係の管理が可能となります。また、Amazon Aurora ServerlessやDynamoDB、Google Cloud Firestoreといったサーバーレスデータベースも登場し、データベースのプロビジョニングやスケーリングを自動化し、運用負担を軽減しております。これらの多様なサービスが、開発者のニーズに応じた柔軟な選択肢を提供しています。

サーバーレスコンピューティングは多岐にわたる用途で活用されております。ウェブアプリケーションのバックエンドとして、APIゲートウェイと連携し、動的なコンテンツ配信やデータ処理を行うケースが非常に一般的です。また、データ処理パイプラインにおいても強力なツールとなり、ファイルアップロード時の画像リサイズ、ログデータの分析、ETL(Extract, Transform, Load)処理などに利用されます。IoTデバイスからのデータ処理やストリーミングデータのリアルタイム分析といったリアルタイム処理の分野でもその真価を発揮します。チャットボットや音声アシスタントのバックエンドとして、自然言語処理や応答ロジックを実行するためにも用いられますし、定期的なレポート生成やデータクレンジングといったバッチ処理にも適しております。モバイルアプリケーションのバックエンドにおける認証機能、プッシュ通知、データ同期などもサーバーレスで効率的に実現可能です。イベント駆動型アーキテクチャの中心として、マイクロサービス間の連携や非同期処理を構築する上でも重要な役割を担っております。

サーバーレスコンピューティングの導入を成功させるためには、いくつかの関連技術との連携が不可欠でございます。まず、API Gatewayは、外部からのリクエストをサーバーレス関数にルーティングし、認証、レート制限、キャッシュなどの機能を提供する重要なエントリポイントとなります。次に、Amazon S3、Google Cloud Storage、Azure Blob Storageといったクラウドストレージは、イベントトリガーのソースとして、あるいは処理されたデータの保存先として頻繁に利用されます。非同期処理やイベントの伝達には、Amazon SQS、Kinesis、Google Cloud Pub/Subといったメッセージキューやストリーミングサービスが活用されます。スケーラビリティと柔軟性に優れたAmazon DynamoDBやGoogle Cloud FirestoreなどのNoSQLデータベースも、サーバーレスアプリケーションのデータストアとして広く採用されております。さらに、サーバーレスアプリケーションのデプロイを自動化するためにはCI/CDツールが不可欠であり、Serverless Framework、AWS SAM、TerraformといったIaC(Infrastructure as Code)ツールを用いることで、インフラのコード化と管理が効率的に行われます。DockerやKubernetesといったコンテナ技術も、特にサーバーレスコンテナサービスとの連携において重要な役割を果たしております。

サーバーレスコンピューティングが急速に普及した背景には、いくつかの要因がございます。まず、クラウドコンピューティングの普及と成熟が進み、企業がインフラ管理から解放されることの価値を認識したことが挙げられます。また、アプリケーション開発においてマイクロサービスアーキテクチャが主流となり、より小さな独立したサービスを効率的に開発・運用するニーズが高まりました。開発者の生産性向上への強い要求も、サーバーレスの採用を後押ししております。運用コストの削減と、トラフィックの変動に柔軟に対応できるスケーラビリティへの期待も大きな動機となりました。DevOps文化の浸透により、開発と運用の境界が曖昧になり、開発者がインフラを意識せずにコードをデプロイできるサーバーレスは、この文化と非常に親和性が高いと言えます。AWS、Azure、Google Cloudといった主要なクラウドプロバイダーが強力なサーバーレスサービスを提供し、エコシステムを整備したことも、市場の拡大に大きく貢献いたしました。現在では、スタートアップ企業から大企業まで、幅広い組織でサーバーレスの採用が進んでおります。

サーバーレスコンピューティングの将来は、さらなる進化と普及が期待されております。今後、開発者がより一層ビジネスロジックの記述に集中できるよう、プラットフォームの抽象化と簡素化が進むでしょう。IoTデバイスの増加や5G通信の普及に伴い、エッジコンピューティングとの融合が進み、データ発生源に近い場所でのサーバーレス実行が増加すると予測されます。開発者体験の向上も重要なテーマであり、より使いやすいツール、フレームワーク、デバッグ機能の進化が期待されます。現在の課題の一つであるコールドスタート問題についても、技術的な改善により実行速度のさらなる高速化が進むことでしょう。コスト最適化の面では、よりきめ細やかな課金モデルや、リソース使用量を最適化するための高度なツールの登場が予想されます。サーバーレス特有のセキュリティ課題への対応も強化され、より安全な実行環境が提供されることになります。また、特定のクラウドベンダーへの依存を避けるためのハイブリッドクラウドやマルチクラウド戦略の中で、サーバーレス技術がどのように活用されるかも注目されます。エンタープライズ領域においては、より複雑な既存システムやレガシーシステムとの連携が進み、サーバーレスが企業のデジタルトランスフォーメーションを加速させる重要な要素となることでしょう。