サービスデリバリー自動化市場規模と展望 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## サービスデリバリー自動化市場に関する詳細な分析レポート

### I. はじめに:市場の概要と成長予測

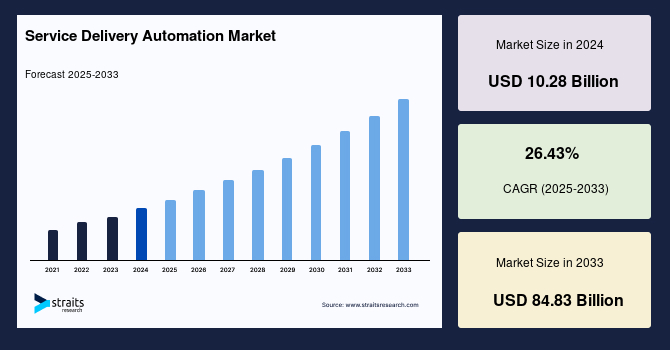

グローバルなサービスデリバリー自動化(SDA)市場は、近年目覚ましい成長を遂げており、今後もその勢いは加速すると予測されています。2024年には102.8億ドルの市場規模であったSDA市場は、2025年には129.9億ドルに達し、2033年までには驚異的な848.3億ドル規模へと拡大すると見込まれています。予測期間(2025年~2033年)における年平均成長率(CAGR)は26.43%という高い水準で推移することが予想されており、これはSDAが現代ビジネスにおいて不可欠な技術へと進化していることを明確に示しています。

サービスデリバリー自動化(SDA)とは、ソフトウェアと機械学習(Machine Learning)といった先進技術を駆使し、様々な業界における多岐にわたる業務やプロセスを自動化する、テクノロジー主導の手法を指します。この戦略の導入により、企業はサービスの提供をより迅速に行うことが可能となり、業務効率の大幅な向上、そしてヒューマンエラー率の削減という実質的な恩恵を享受できます。デジタルワークフォースの採用拡大や、多様なエンドユーザーセクターにおけるビジネスプロセス自動化のためのサービスデリバリー自動化ソリューションがもたらす機能的な利点が、市場成長の主要な推進力となっています。さらに、人工知能(AI)の継続的な進歩は、サービスデリバリー自動化の新たなカテゴリーへの技術統合を促し、市場のさらなる拡大を後押しするでしょう。

サービスデリバリー自動化は、ワークフローを合理化し、従業員がより戦略的で付加価値の高い業務に集中できるよう解放することで、生産性を飛躍的に向上させます。例えば、ITヘルプデスク業務においては、ソフトウェアのインストール、パスワードのリセット、ユーザーアカウントのプロビジョニングといった定型的な作業を自動化できます。これにより、従業員の生産性が向上し、問題解決に要する時間が大幅に短縮されます。具体的な例として、人間が介入すると20分かかっていたパスワードリセットが、自動化によって数秒で完了するようになります。Deloitteの分析によると、サービスデリバリー自動化とロボティックプロセスオートメーション(RPA)を組み合わせることで、生産性は20~25%向上する可能性があります。従業員はより迅速にタスクを完了できるため、高付加価値業務に集中することが可能になるのです。

同様に、Eコマース業界では、サービスデリバリー自動化はオンライン注文の大量処理に活用されています。自動化された注文処理、在庫管理、出荷ラベルの作成により、注文の履行時間が短縮されます。これにより生産性が向上し、特に繁忙期にはEコマース企業がより多くの注文を処理できるようになります。企業が業務の合理化と資源のより効果的な活用を模索し続ける限り、サービスデリバリー自動化市場は今後も有望な見通しを維持すると予測されます。

### II. 市場の推進要因:成長を加速する主要な要素

サービスデリバリー自動化市場の拡大は、いくつかの強力な推進要因によって支えられています。

**1. デジタルワークフォースの採用拡大とビジネスプロセス自動化の恩恵:**

企業は、反復的でルールベースのタスクを自動化するために、RPA(ロボティックプロセスオートメーション)ボットやAIエージェントといったデジタルワークフォースの導入を加速させています。これにより、人的資源をより創造的で戦略的な業務に再配置することが可能になります。サービスデリバリー自動化ソリューションは、あらゆるエンドユーザーセクターにおいて、ビジネスプロセス自動化の実践的な利点を提供します。これには、以下のような具体的メリットが含まれます。

* **生産性の向上:** 前述のITヘルプデスクやEコマースの例が示すように、定型業務の自動化は、従業員がより複雑で価値の高いタスクに集中できる時間を創出します。Deloitteの分析では、サービスデリバリー自動化とRPAの組み合わせが生産性を20~25%向上させると指摘されており、これは企業にとって大きな魅力です。

* **コスト削減:** 人件費の削減、エラーによる再作業の減少、運用効率の向上により、全体的なコストが削減されます。

* **精度と品質の向上:** 自動化されたプロセスは、人間が引き起こす可能性のあるエラーを排除し、一貫性のある高品質なサービス提供を保証します。

* **拡張性と迅速性:** 需要の変動に応じて容易にスケールアップ・ダウンが可能であり、市場の変化や顧客の要求に迅速に対応できます。

* **顧客体験の向上:** 迅速なサービス提供、24時間365日の対応、パーソナライズされたインタラクションを通じて、顧客満足度を高めます。

**2. 人工知能(AI)技術の進歩:**

AI技術の継続的な進化は、サービスデリバリー自動化の能力を飛躍的に向上させています。従来のルールベースの自動化に加え、AIは非構造化データの処理、意思決定支援、予測分析など、より高度なタスクを可能にします。

* **コグニティブオートメーション:** 自然言語処理(NLP)や機械学習(ML)を活用し、人間の認知能力を模倣して、より複雑な問題解決や意思決定を自動化します。これにより、顧客からの問い合わせの意図を理解し、適切な対応を自動で行うチャットボットや、文書からの情報抽出などが可能になります。

* **AIへの投資増:** International Data Corporation (IDC) の予測によると、AI関連の世界支出は2023年に1540億ドルに達し、2022年と比較して26.9%増加しました。このAIへの大規模な投資は、サービスデリバリー自動化ソリューションの基盤技術を強化し、その機能性と適用範囲を拡大しています。

これらの要因が複合的に作用し、企業が競争力を維持し、持続的な成長を達成するために、サービスデリバリー自動化の導入が不可欠な戦略となっています。

### III. 市場の抑制要因:成長への課題

サービスデリバリー自動化市場の成長は有望であるものの、いくつかの重要な抑制要因が存在します。

**1. 高額な初期設定および統合コスト:**

サービスデリバリー自動化ソリューションの導入には、特に複雑で大規模な環境においては、相当な初期投資が必要です。

* **ソフトウェア、ハードウェア、トレーニングへの投資:** SDAソリューションを導入するには、高価なソフトウェアライセンス、必要に応じた物理インフラストラクチャのアップグレード、そして従業員に対する包括的なトレーニングが必要です。特に、多数の部門や業務にわたってSDAソリューションを展開する多国籍企業の場合、財務、人事、顧客サービス業務を自動化するために、物理インフラストラクチャ、ソフトウェアライセンス、および徹底した人員トレーニングに多額の費用を投じる可能性があります。

* **中小企業(SME)への影響:** Deloitteの調査によると、サービスデリバリー自動化はコストを大幅に削減できる可能性があるにもかかわらず、多くの中小企業にとっては初期投資が障壁となる可能性があります。限られた予算、専門知識の不足、導入に伴うリスクの認識などが、中小企業の導入をためらわせる要因となります。これらの企業は、サービスデリバリー自動化にコミットする前に、投資収益率(ROI)を慎重に評価する必要があります。

* **複雑な統合:** 既存のレガシーシステムとの統合、多様なプラットフォーム間での相互運用性の確保、および組織全体にわたる変革管理は、特に大規模な企業にとって大きな課題であり、追加のコストと時間を要します。

**2. 規制産業におけるコンプライアンス関連費用:**

金融機関やヘルスケアプロバイダーといった規制の厳しい業界で事業を展開する企業は、サービスデリバリー自動化の予算のかなりの部分をコンプライアンス維持に充てる必要がある場合があります。

* IDCの統計によると、コンプライアンス関連費用が初期導入コストの大部分を占める可能性があります。データプライバシー規制(GDPR、HIPAAなど)への対応、監査証跡の確保、法的要件の遵守は、SDAシステム設計において特別な配慮と追加投資を必要とします。

**3. 高度なSDA機能の追加費用:**

自然言語処理(NLP)やコグニティブオートメーションといった高度なサービスデリバリー自動化機能を利用したい組織には、さらなる費用が発生する可能性があります。

* 例えば、複雑なデータ処理やレポート作成が可能なSDAシステムを構築するために、金融機関は最先端のAIおよび機械学習技術に投資する必要があるかもしれません。これらの技術は、開発、導入、維持に専門的なスキルと高い計算リソースを必要とします。

これらの抑制要因は、特に初期段階において、サービスデリバリー自動化の広範な採用を妨げる可能性がありますが、市場の成熟とともに、より費用対効果の高いソリューションや柔軟な導入モデルが登場することで、これらの課題は徐々に克服されていくと期待されます。

### IV. 市場機会:成長の新たなフロンティア

サービスデリバリー自動化市場には、特にヘルスケア業界において大きな成長機会が潜在しています。

**1. ヘルスケア業界のデジタル変革:**

ヘルスケアビジネスは現在、デジタルトランスフォーメーションの真っ只中にあり、サービスデリバリー自動化は膨大な自動化の機会を提供します。ヘルスケアサービスへの需要が増加するにつれて、管理業務の削減、患者データの効率的な管理、そして患者体験の向上が強く求められています。サービスデリバリー自動化は、これらの要求に応える上で重要な役割を果たすことができます。

* **請求処理と医療請求の自動化:** ヘルスケア組織は、サービスデリバリー自動化を利用して、請求処理と医療請求を自動化できます。保険情報の検証、医療処置のコーディング、保険会社への請求書提出を自動化することで、ヘルスケアプロバイダーは収益サイクルを短縮し、エラーを排除できます。Healthcare Financial Management Association (HFMA) の調査によると、請求処理の自動化はコストを最大40%削減し、払い戻しに必要な時間を短縮できるとされています。

* **患者エンゲージメントの向上:** サービスデリバリー自動化を搭載したチャットボットやバーチャルヘルスアシスタントは、患者からの問い合わせに自動で回答し、予約スケジュールの支援を行い、一般的な健康情報を提供できます。この自動化により、患者のエンゲージメントとヘルスケアサービスへのアクセスが向上します。

* **サービスの質とアクセシビリティの改善:** ヘルスケア業界がデジタル化と自動化を継続的に推進する中で、サービスデリバリー自動化市場は、ヘルスケアサービスの質とアクセシビリティを向上させる上で極めて重要な役割を果たすことができます。電子カルテ(EHR)システムとの連携、遠隔医療のサポート、サプライチェーン管理の最適化など、その応用範囲は広大です。

ヘルスケア分野におけるこれらの機会は、サービスデリバリー自動化ソリューションプロバイダーにとって、新たな収益源と社会的価値創出の可能性を提示しています。

### V. セグメント分析:市場の構造と詳細

サービスデリバリー自動化市場は、コンポーネント、タイプ、企業規模、エンドユーザー産業によって詳細にセグメント化されます。

**A. コンポーネント別**

* **ソフトウェアソリューション:** このサブセグメントには、企業が様々なタスクやプロセスを自動化するために使用するサービスデリバリー自動化ソフトウェアソリューションとプラットフォームが含まれます。一般的なSDAソフトウェアの構成要素には、ワークフロー自動化ツール、ロボティックプロセスオートメーション(RPA)ソフトウェア、コグニティブオートメーションプラットフォーム、その他の自動化技術があります。サービスデリバリー自動化ソフトウェアは、企業における自動化を推進する中核技術であり、ビジネスプロセスを合理化し最適化するために必要な自動化機能を提供します。

* **ワークフロー自動化ツール:** 複数ステップにわたるプロセス全体をオーケストレーションし、タスクの順序付け、承認フローの管理などを自動化します。

* **RPAソフトウェア:** ルールベースの反復的なタスクを自動化し、既存のシステムと連携して人間の操作を模倣します。

* **コグニティブオートメーションプラットフォーム:** AI技術(NLP、ML)を活用し、非構造化データの処理やより複雑な意思決定を伴うタスクを自動化します。

* **サービス:** このサブセグメントには、サービスデリバリー自動化ベンダーやコンサルティングファームが提供するサポート、導入、コンサルティング、およびメンテナンスサービスが含まれます。これらのサービスは、企業がSDAソリューションを効率的に導入し、活用できるよう支援することを目的としています。初期評価と戦略策定から、カスタム開発、統合、トレーニング、そして継続的なサポートに至るまで、SDAの成功には専門的なサービスが不可欠です。マネージドサービスも成長傾向にあり、企業はSDAの運用を外部の専門家に委託することで、内部リソースを解放できます。

**B. タイプ別**

* **ITプロセス自動化:** 情報技術(IT)分野内のタスクとプロセスの自動化を指します。これには、ソフトウェアのプロビジョニング、システム監視、サーバーの保守、インシデント対応といった一般的なIT運用が含まれます。ITプロセス自動化は、IT運用を合理化し、手動介入を削減し、ITプロセスを標準化することで、ITシステムの生産性と信頼性を向上させることを目指します。また、ITワークフローの最適化、サービス品質の向上、ITインフラストラクチャのシームレスな運用確保にも不可欠です。これにより、ITスタッフは複雑で反復的な作業をより効率的に管理できるようになります。例えば、自動パッチ適用、自己修復システム、自動チケットルーティングなどが挙げられます。

* **ビジネスプロセス自動化:** 組織の様々な部門(非IT分野)にわたる多岐にわたるビジネス業務の自動化に焦点を当てます。これには、財務、人事、顧客サポート、営業などの分野におけるタスクの自動化が含まれます。ビジネスプロセス自動化は、業務効率を向上させ、エラーを排除し、ビジネス業務を加速させることを目的としています。

* **財務:** 請求書処理、経費報告、照合。

* **人事:** オンボーディング/オフボーディング、給与処理、休暇管理。

* **顧客サポート:** チャットボットによる対応、チケット分類、ナレッジベース管理。

* **営業:** リードナーチャリング、CRM更新、見積もり生成。

これらの自動化されたプロセスを統合することで、部門横断的な効率性が向上します。

**C. 企業規模別**

* **中小企業(SME):** 従業員数、収益、事業規模が比較的小さい組織を指します。これらの企業は、地域またはニッチな市場レベルで事業を展開している場合があります。中小企業は、市場の変化に迅速に対応できる能力と、費用対効果の高い運用に重点を置いていることが特徴です。多くの中小企業は、業務を簡素化し、間接費を削減し、顧客サービスを向上させるために、自動化とテクノロジーの導入を積極的に追求しています。中小企業向けのサービスデリバリー自動化ソリューションは、通常、手頃な価格でスケーラブルであることを意図しています。クラウドベースのサブスクリプションモデルは、SDAを中小企業にとってより利用しやすくしています。

* **大企業:** 新しいテクノロジーや自動化ソリューションへの投資能力で知られる主要な業界参加者です。大企業にとってのサービスデリバリー自動化は、効率性とアジリティを最大化するために、複雑で多様なビジネスプロセスを自動化することを伴います。大規模な展開、数百もの既存システムとの統合、そして数千人の従業員にわたる変革管理が必要となるため、戦略的な計画と実行が求められます。

**D. エンドユーザー産業別**

* **リテール(小売業):** 実店舗およびオンラインの両方で消費財を販売する企業を包括します。小売業におけるサービスデリバリー自動化は、在庫管理、注文処理、顧客からの問い合わせ対応、サプライチェーンの調整など、多岐にわたる業務を自動化できます。配送時間の短縮と注文数の増加が予想される中で、小売プロセスの自動化はコスト削減と注文処理の迅速化をもたらします。オムニチャネル小売の課題に対応し、在庫を効率的に管理し、顧客とのインタラクションをパーソナライズし、物流を最適化する上でSDAは不可欠です。

* **BFSI(銀行・金融サービス・保険):** 銀行、金融機関、保険会社、および関連サービスプロバイダーで構成されます。この業界では、顧客オンボーディング、請求処理、リスク評価、不正検出、コンプライアンスといった活動が自動化可能です。規制要件の厳しさから、SDAはKYC(顧客確認)、AML(アンチマネーロンダリング)チェック、コンプライアンスレポート作成にも貢献します。例えば、Bank of Americaは、サービスデリバリー自動化とAIを活用して、顧客に財務アドバイスを提供し、支出を追跡し、財務目標を設定する仮想アシスタント「Erica」を発表しました。これにより、顧客体験が向上し、パーソナライズされた金融サービスが提供されています。Deloitteの銀行業界展望によると、銀行部門におけるサービスデリバリー自動化の利用は拡大する可能性が高いとされています。

* **ヘルスケア:** (詳細な市場機会のセクションで述べたように) 請求処理、医療請求、患者問い合わせ対応、予約管理などを自動化し、管理負担の軽減と患者体験の向上に貢献します。

* **テレコム(通信業):** サービスアクティベーション、請求に関する問い合わせ、技術サポートなど、顧客からの膨大なリクエストに常に直面しています。通信企業は、チャットボットやバーチャルアシスタントの形でサービスデリバリー自動化を利用し、これらの顧客対応をより効率的に管理しています。これにより、初回解決率が向上し、コールセンターの運営コストが削減されます。

* **製造業:** アジア太平洋地域で特に顕著なIndustry 4.0への移行とデジタル技術の活用が、サービスデリバリー自動化の採用を促進しています。スマートファクトリー、予知保全、自動品質管理、サプライチェーンの最適化などに応用され、生産効率と品質向上に寄与します。

### VI. 地域分析:グローバル市場の動向

サービスデリバリー自動化市場の成長は、地域によって異なる特性と推進要因を示しています。

**1. アジア太平洋地域:**

グローバルなサービスデリバリー自動化市場において、最も大きなシェアを占めています。この地域では、Industry 4.0への移行とデジタル技術の利用が急増しており、サービスデリバリー自動化の利用が大幅に増加し、市場の拡大をさらに促進すると予想されます。

* **中国:** NDRC(国家発展改革委員会)によると、2020年1月から8月にかけて、中国の先進製造業への投資が増加しました。政府の強力な支援と産業のデジタル化推進がSDAの成長を後押ししています。

* **インド:** 会計およびプロセス管理の自動化に対するニーズの高まりが、インドにおける自動化の成長を牽引しています。インドのBFSI(銀行・金融サービス・保険)、テレコム(通信)、ヘルスケア産業は、自動化技術をいち早く採用したセクターの一つです。銀行業界では、すでに一部の銀行業務プロセスが自動化されており、効率性向上に大きく貢献しています。

* **ロボットリースモデル:** 中小企業(SME)によるロボット導入を加速させるため、一部のロボットメーカーはリースモデルを開発しており、これが製造業におけるサービスデリバリー自動化の普及を促進しています。

**2. 北米:**

予測期間において、目覚ましい健全なCAGRを示すと予想されています。北米のサービスデリバリー自動化市場は、多様なビジネスとセクターで構成されるダイナミックな環境です。この地域では、業務の合理化、顧客体験の向上、効率性の向上のために、サービスデリバリー自動化ソリューションが頻繁に利用されています。

* **テレコム業界:** 北米の通信事業は、サービスアクティベーションや請求に関する問い合わせから技術サポートに至るまで、顧客からの絶え間ないリクエストに対応しています。通信企業は、チャットボットやバーチャルアシスタントの形でサービスデリバリー自動化を利用し、これらの顧客とのやり取りをより効率的に管理しています。

* **BFSI業界:** Bank of Americaは、サービスデリバリー自動化と人工知能を活用し、顧客に財務アドバイスを提供し、支出を追跡し、財務目標を設定する仮想アシスタント「Erica」を発表しました。Deloitteの銀行業界展望によると、銀行部門におけるサービスデリバリー自動化の利用は拡大する可能性が高いとされています。この地域の企業がコスト削減、運用効率、顧客満足度といったサービスデリバリー自動化の利点を認識するにつれて、市場は変化し、拡大し続けています。

**3. ヨーロッパ:**

多様なビジネスとセクターにわたるイノベーションと効率性への献身を示しています。サービスデリバリー自動化ソリューションは、地域および業界固有のニーズに合わせて調整されており、グローバルなSDAシーンにおけるこの地域の重要性を際立たせています。

* **ヘルスケア業界:** 欧州の主要なヘルスケアプロバイダーである英国の国民保健サービス(NHS)は、自動化技術を含むデジタルトランスフォーメーションを経験しています。これは、欧州委員会がeHealth行動計画で述べた、欧州ヘルスケアセクターのデジタルトランスフォーメーションへのコミットメントと一致しています。データプライバシー規制(GDPR)への対応など、欧州特有の要件を満たすSDAソリューションの開発が求められています。

### VII. 結論

サービスデリバリー自動化市場は、デジタルワークフォースの普及、AI技術の進化、そして様々な産業における効率化と顧客体験向上への強いニーズに牽引され、今後も力強い成長が期待されます。初期投資や複雑な統合といった課題は存在するものの、特にヘルスケアのような成長分野における新たな機会が、市場の拡大を後押しするでしょう。コンポーネント、タイプ、企業規模、エンドユーザー産業、そして地域ごとの詳細な分析は、SDAが現代ビジネスにおいて不可欠な戦略的ツールとして確立されていることを示しています。各企業は、自社の特定のニーズと課題に対応するサービスデリバリー自動化ソリューションを導入することで、競争力を高め、持続可能な成長を実現できるでしょう。この市場の動向を深く理解することは、あらゆるステークホルダーにとって、イノベーションを最大限に活用し、高技術および防衛関連産業における競争力を維持するために不可欠です。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のサービスデリバリー自動化市場規模分析

- 世界のサービスデリバリー自動化市場の概要

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- ITプロセス自動化

- 金額別

- ビジネスプロセス自動化

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界別

- 概要

- 業界別(金額)

- BFSI

- 金額別

- ヘルスケア

- 金額別

- 旅行、ホスピタリティ、レジャー

- 金額別

- ITおよび通信

- 金額別

- 製造

- 金額別

- 運輸・ロジスティクス

- 金額別

- 小売

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- ITプロセス自動化

- 金額別

- ビジネスプロセス自動化

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界別

- 概要

- 業界別(金額)

- BFSI

- 金額別

- ヘルスケア

- 金額別

- 旅行、ホスピタリティ、レジャー

- 金額別

- ITおよび通信

- 金額別

- 製造

- 金額別

- 運輸・ロジスティクス

- 金額別

- 小売

- 金額別

- その他

- 金額別

- 米国

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- ITプロセス自動化

- 金額別

- ビジネスプロセス自動化

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界別

- 概要

- 業界別(金額)

- BFSI

- 金額別

- ヘルスケア

- 金額別

- 旅行、ホスピタリティ、レジャー

- 金額別

- ITおよび通信

- 金額別

- 製造

- 金額別

- 運輸・ロジスティクス

- 金額別

- 小売

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- ITプロセス自動化

- 金額別

- ビジネスプロセス自動化

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界別

- 概要

- 業界別(金額)

- BFSI

- 金額別

- ヘルスケア

- 金額別

- 旅行、ホスピタリティ、レジャー

- 金額別

- ITおよび通信

- 金額別

- 製造

- 金額別

- 運輸・ロジスティクス

- 金額別

- 小売

- 金額別

- その他

- 金額別

- 英国

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- ITプロセス自動化

- 金額別

- ビジネスプロセス自動化

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界別

- 概要

- 業界別(金額)

- BFSI

- 金額別

- ヘルスケア

- 金額別

- 旅行、ホスピタリティ、レジャー

- 金額別

- ITおよび通信

- 金額別

- 製造

- 金額別

- 運輸・ロジスティクス

- 金額別

- 小売

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- ITプロセス自動化

- 金額別

- ビジネスプロセス自動化

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界別

- 概要

- 業界別(金額)

- BFSI

- 金額別

- ヘルスケア

- 金額別

- 旅行、ホスピタリティ、レジャー

- 金額別

- ITおよび通信

- 金額別

- 製造

- 金額別

- 運輸・ロジスティクス

- 金額別

- 小売

- 金額別

- その他

- 金額別

- 中国

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- ITプロセス自動化

- 金額別

- ビジネスプロセス自動化

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界別

- 概要

- 業界別(金額)

- BFSI

- 金額別

- ヘルスケア

- 金額別

- 旅行、ホスピタリティ、レジャー

- 金額別

- ITおよび通信

- 金額別

- 製造

- 金額別

- 運輸・ロジスティクス

- 金額別

- 小売

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- ITプロセス自動化

- 金額別

- ビジネスプロセス自動化

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界別

- 概要

- 業界別(金額)

- BFSI

- 金額別

- ヘルスケア

- 金額別

- 旅行、ホスピタリティ、レジャー

- 金額別

- ITおよび通信

- 金額別

- 製造

- 金額別

- 運輸・ロジスティクス

- 金額別

- 小売

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- ITプロセス自動化

- 金額別

- ビジネスプロセス自動化

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界別

- 概要

- 業界別(金額)

- BFSI

- 金額別

- ヘルスケア

- 金額別

- 旅行、ホスピタリティ、レジャー

- 金額別

- ITおよび通信

- 金額別

- 製造

- 金額別

- 運輸・ロジスティクス

- 金額別

- 小売

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- ラテンアメリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- ITプロセス自動化

- 金額別

- ビジネスプロセス自動化

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界別

- 概要

- 業界別(金額)

- BFSI

- 金額別

- ヘルスケア

- 金額別

- 旅行、ホスピタリティ、レジャー

- 金額別

- ITおよび通信

- 金額別

- 製造

- 金額別

- 運輸・ロジスティクス

- 金額別

- 小売

- 金額別

- その他

- 金額別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- ITプロセス自動化

- 金額別

- ビジネスプロセス自動化

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界別

- 概要

- 業界別(金額)

- BFSI

- 金額別

- ヘルスケア

- 金額別

- 旅行、ホスピタリティ、レジャー

- 金額別

- ITおよび通信

- 金額別

- 製造

- 金額別

- 運輸・ロジスティクス

- 金額別

- 小売

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競合状況

- サービスデリバリー自動化市場のプレイヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- Xerox Corporation

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- IBM

- UiPath

- Blue Prism Limited

- Amelia US LLC

- NICE

- Pegasystems Inc.

- Celaton Limited

- Automation Anywhere Inc.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

サービスデリバリー自動化とは、企業が顧客や社内ユーザーに対して提供する様々なサービスを、テクノロジーを活用して自動化する取り組みを指します。これは、ITサービスだけでなく、人事、経理、顧客対応などのビジネスプロセス全般におけるサービス提供の効率化、迅速化、品質向上を目的としています。手作業による反復的なタスクや、ルールに基づいたプロセスを自動化することで、人的エラーの削減、コストの抑制、そして最終的には顧客満足度の向上を目指します。単一のタスクの自動化に留まらず、サービス提供の最初から最後までを包括的に自動化するエンドツーエンドの視点が重要視されます。

この自動化にはいくつかの種類があります。代表的なものとしては、ロボティックプロセスオートメーション(RPA)が挙げられます。これは、ソフトウェアロボットが人間の操作を模倣し、既存のシステム上で定型業務を自動実行するものです。また、ITプロセスオートメーション(ITPA)やオーケストレーションは、ITインフラのプロビジョニング、インシデント管理、変更管理など、IT運用プロセス全体を自動化し、複数のシステムやツール間の連携を調整します。さらに、人工知能(AI)や機械学習(ML)の能力をRPAと組み合わせたインテリジェントオートメーションは、自然言語処理や画像認識などを活用し、より複雑で認知的なタスクの自動化を可能にします。ワークフロー自動化は、タスクの順序や承認プロセスを自動化し、部門間やシステム間の連携をスムーズにします。

サービスデリバリー自動化の用途は多岐にわたります。ITサービスマネジメント(ITSM)の分野では、インシデントの自動解決、サービスリクエスト(アカウント作成、ソフトウェアインストールなど)の自動処理、変更管理プロセスの自動化などに活用されます。顧客サービスにおいては、チャットボットによる問い合わせ対応、チケットの自動ルーティング、セルフサービスポータルの強化などが挙げられます。人事部門では入社・退社手続きの自動化、経理部門では請求書処理や支払いプロセスの自動化など、ビジネスプロセス全般でその効果を発揮します。また、クラウド環境におけるインフラの自動プロビジョニング、コンフィグレーション管理、パッチ適用、監視なども重要な用途です。

関連する技術としては、前述のRPA、AI、機械学習が核となります。AIは、非構造化データの処理、予測分析、意思決定支援において自動化の範囲を拡大します。ワークフローエンジンやビジネスプロセスマネジメント(BPM)スイートは、複雑なビジネスプロセスを設計、実行、監視するための基盤を提供します。オーケストレーションツールは、異なる自動化ツールやシステム、サービスを統合し、一連のプロセスとして連携させる役割を担います。クラウドコンピューティングとインフラストラクチャ・アズ・コード(IaC)は、インフラの自動的な構築と管理を可能にし、開発と運用の連携を強化するDevOpsプラクティスを支えます。API管理は、異なるアプリケーションやサービスの間の安全かつ効率的なデータ連携を促進します。ローコード・ノーコードプラットフォームは、専門的なプログラミング知識がなくても、ビジネスユーザーが自動化ソリューションを開発できるように支援する技術として注目されています。これらの技術を組み合わせることで、より高度で包括的なサービスデリバリーの自動化が実現されるのです。