サービスフルフィルメント市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートはグローバルサービスフルフィルメント企業を対象とし、市場はタイプ別(ソフトウェア(ネットワーク管理、在庫管理、サービスオーダー管理)、サービス)、展開モード別(オンプレミス、ホスト型)、地域別(北米、欧州、アジア太平洋、その他の地域)に分類されます。上記すべてのセグメントについて、市場規模と予測は百万米ドルの価値で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

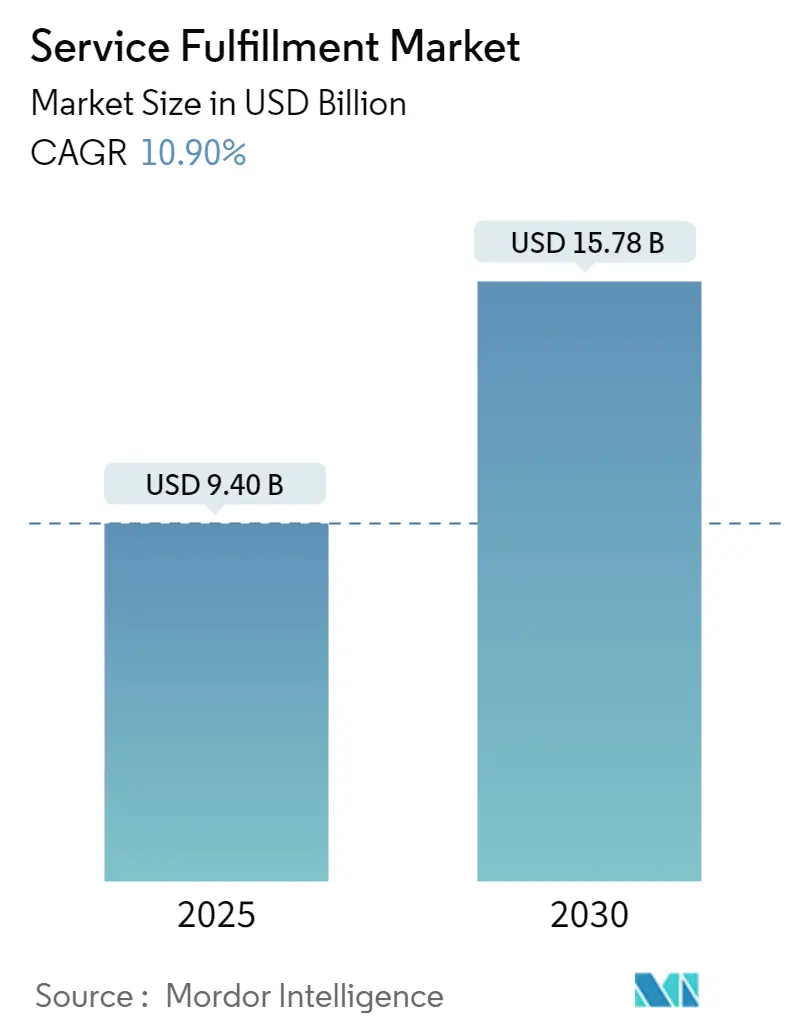

サービスフルフィルメント市場は、2025年には94億米ドルと推定され、2030年には157.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.9%です。この市場は、通信サービスプロバイダー(CSP)や組織が、次世代の製品やサービスの市場投入までの時間を短縮し、コストを最適化し、自動化を促進するための包括的なツールセットを提供することを目的としています。

本市場は、タイプ別(ソフトウェア(ネットワーク管理、在庫管理、サービスオーダー管理)、サービス)、展開モード別(オンプレミス、ホスト型)、地域別(北米、ヨーロッパ、アジア太平洋、その他の地域)にセグメント化されています。市場規模と予測は、上記の全セグメントについて米ドル建ての価値で提供されています。

市場の推進要因とトレンド

IoT、コネクテッドデバイス、5G技術、デジタル化といった様々な技術の導入により、強化された接続ソリューションへの需要が高まっています。これにより、サービスプロバイダーは、次世代製品・サービスの市場投入までの時間を短縮しつつ、サービス提供能力を構築しています。サービスフルフィルメントは、CSPや組織の様々なタスクを合理化し、市場投入までの時間短縮、コスト最適化、自動化促進を支援する包括的なツールセットです。新しいサービスフルフィルメントのニーズに対応するためには、ネットワークの最適化が不可欠となります。

動的なサービスフルフィルメントプロセスやソフトウェアは、コンポーネントベースのサービス作成を可能にし、新製品の立ち上げを簡素化します。また、オーダーからキャッシュまでのプロセスを自動化し、サプライチェーン活動、設備投資、運営費を最適化します。サプライチェーン管理ソリューションは、ネットワーク機器の調達を合理化し、サプライヤーエコシステムを効率化します。

急速な接続デバイスとユーザーの拡大が世界のサービスフルフィルメント市場を牽引しており、通信運用技術への大規模な支出もこの業界の需要を増加させています。さらに、重要な管理ソリューションへの容易なアクセスも市場を推進しています。データサービスからの収益増加も、世界のサービスフルフィルメント市場の需要を促進する要因です。

自動化はビジネスの生産性を向上させますが、費用対効果の高い実現が課題です。クラウドは、サーバー仮想化や構成などのITインフラの自動化と利用を効率的に合理化してきました。しかし、特にCSPネットワークでは、クラウド、モバイル、WAN、ITなど複数のドメインを横断し、より高いレベルの投資が必要となるため、ネットワーク自動化の進化は遅れています。

COVID-19パンデミックの影響

COVID-19パンデミックは、世界中のサービスフルフィルメントに影響を与え、特に労働力関連の問題が大きな課題となりました。パンデミック後、仮想化されたネットワーク機能が顧客サービス作成のための利用可能なコンポーネントとして急速に採用され、市場は急速に成長しています。

世界のサービスフルフィルメント市場のトレンドと洞察

1. ソフトウェアセグメントが大きな市場シェアを占める見込み

ネットワーク管理、在庫管理、サービスオーダー管理を含むソフトウェアセグメントは、予測期間中にサービスフルフィルメント市場で大きな市場シェアを占めると分析されています。5G技術、IoT、AI、デジタル化など、いくつかの技術的進歩の展開に伴い、通信サービスプロバイダー(CSP)は、プラットフォーム、システム、ツール、断片化されたデータ全体での可視性が低い中で、運用コストを最小限に抑えつつ、高まる顧客の期待に応え、それを超えるという絶え間ないプレッシャーに直面しています。

エリクソンによると、5G契約数は2028年までに世界で46億2411万件に増加すると予測されており、北東アジア、東南アジア、インド、ネパール、ブータンが最大の地域別契約数を占めると見込まれています。

ユーザー数、5G接続、コネクテッドデバイス、モバイルデバイス、アプリケーションの増加、および高度な技術と機能の展開により、CSPや組織は、幅広いエンドポイントへの不可欠な接続のために、強化されたネットワークインフラと接続ソリューションへの依存度を高めています。

その結果、組織やCSPは、AIやMLなどの技術を活用して自律型ネットワークの採用を推進するため、高度な管理ツールを組み込んだ新しいネットワークアーキテクチャへの投資を増やしています。これにより、CSPはソフトウェアソリューションを採用してサプライチェーン活動を強化するために、サービスフルフィルメントソリューションプロバイダーと連携しています。

また、ネットワークトラフィックとネットワーク処理の増加、特にローカルエリアネットワークからの増加により、ネットワークの継続的な評価とパフォーマンスへの需要が高まっています。これは、リアルタイムのストリーミングネットワーク分析を必要とし、顧客がネットワークの状態を追跡し、トラフィックフローを継続的に監視することを可能にします。このような進展は、市場におけるネットワーク管理ソフトウェアの需要をさらに促進しています。

2. 北米が最大の市場を記録する見込み

北米地域は、ビデオストリーミング、ビデオ通話プラットフォーム、電話会議など、様々なプラットフォームで強化された接続ソリューションへの需要が増加しているため、サービスフルフィルメントソリューションおよびサービスへの需要が増加しています。

これに加えて、3G、4G、5Gなどの様々なネットワークにおける加入者の急速な増加が、プレーヤーにサービスフルフィルメントの採用を促しています。また、同地域は5G展開の主要なハブとなっており、カナダのサービスプロバイダーは5Gライセンスの取得にますます投資しています。

市場ベンダーは、地域におけるサービスフルフィルメントの提供を強化するために、パートナーシップや買収活動を行っており、これが地域の市場成長を牽引すると分析されています。例えば、2023年5月には、テクノロジー主導のロジスティクスプラットフォームであるFlexportが、Shopify Logistics(Deliverr, Inc.を含む)の資産を買収しました。Shopify Logisticsの統合を通じて、同社は高度なAI駆動型最適化を強化し、グローバルサプライチェーンを合理化し、コストを削減し、消費者の信頼性を向上させるとされています。

さらに、2022年12月には、JLLとAmerican Eagle Outfitters Inc.の完全子会社であるQuiet Platformsが、2023年に米国全土で追加の高度なフルフィルメント施設を建設し、Quiet Platformsサプライチェーンネットワーク内の小売業者やブランドにサービスを提供するための協業を発表しました。両社は、この合意に基づき、ロジスティクス不動産における収益のパーセンテージに応じた柔軟な賃貸モデルを先駆的に導入する予定です。

競争環境

サービスフルフィルメント市場は、Comarch SA、Accenture PLC、Cisco Systems, Inc.、Infosys Limited、TATA Communications Ltd.などの複数のプレーヤーが存在し、細分化されています。市場のプレーヤーは、製品提供を強化し、持続可能な競争優位性を獲得するために、パートナーシップや買収などの戦略を採用しています。

最近の業界動向

* 2023年12月: Infosysは、InfosysとInfosysのAIファースト製品であるInfosys Topazを活用して構築されたオムニチャネルデジタルフルフィルメントおよび高度な分析プラットフォームを通じて、Spotlight Retail Groupの消費者成長を支援したと発表しました。これにより、Spotlight Retail Groupは消費者に超パーソナライズされたオンラインショッピング体験を提供し、12ヶ月間で顧客ベースが113%、取引が93%増加しました。

* 2023年9月: Amazon Indiaは、小売業者やD2Cブランドを含む販売者向けにマルチチャネルフルフィルメント(MCF)を開始しました。これにより、販売者はAmazonのインド全土にわたるプレゼンス、フルフィルメントセンター、ロジスティクスネットワークを活用して、自社ウェブサイトを含む様々なチャネルで受けた注文を処理できるようになります。

* 2023年2月: AutoStoreは、世界中で1,150台以上が稼働している業界をリードするフルフィルメント自動化技術の従量課金制サービスを発表しました。この新しいソリューションは、小売業者がより効率的な倉庫運営と迅速な顧客配送への高まるニーズを、より低い初期費用で満たすことを可能にします。

本レポートは、グローバルサービスフルフィルメント市場に関する包括的な分析を提供しています。サービスフルフィルメントソリューションは、通信事業者、通信サービスプロバイダー(CSP)、インターネットサービスプロバイダー(ISP)などのオペレーターやベンダーが、製品および注文のライフサイクル全体を効率的に管理できるよう、フルフィルメントプロセスを合理化、簡素化、自動化するものです。これにより、計画からプロビジョニング、アクティベーションに至るまで、関連するすべてのプロセス領域において、オペレーターやサービスプロバイダーが必要とするサービスアジリティを提供することを目的としています。

市場規模に関して、サービスフルフィルメント市場は2024年に83.8億米ドルと推定されました。2025年には94.0億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.90%で成長し、2030年には157.8億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、ネットワーク自動化の進展と、自動化されたリアルタイムサービスへの需要の増加が挙げられます。また、顧客サービス作成のための仮想化されたネットワーク機能(VNF)の利用可能なコンポーネントへの迅速な導入も、市場拡大に大きく寄与しています。一方で、市場の成長を抑制する要因としては、サービスフルフィルメントソリューションに関する認識不足が指摘されています。COVID-19が市場に与える影響についても評価が行われています。

本市場は、タイプ別、展開モード別、地域別に詳細にセグメント化されています。

タイプ別では、ソフトウェアとサービスに分類されます。ソフトウェアはさらに、ネットワーク管理、インベントリ管理、サービスオーダー管理の各サブタイプに細分化されます。

展開モード別では、オンプレミス型とホスト型に分けられます。

地域別では、北米、ヨーロッパ、アジア太平洋、およびその他の地域に区分されます。2025年には北米が最大の市場シェアを占めると予測されていますが、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大の鍵を握る地域として注目されています。

競争環境においては、Comarch SA、Accenture PLC、Cisco Systems, Inc.、Infosys Limited、TATA Communications Ltd.、Amdocs Group、Suntech S.A.、Telefonaktiebolaget LM Ericsson、NEC Technologies India Private Limited、Hewlett Packard Enterprise Development LP、TIBCO Software Inc.など、多数の主要企業が市場で事業を展開しており、激しい競争が繰り広げられています。

本レポートでは、市場の概要、ポーターのファイブフォース分析による業界の魅力度評価(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)、市場の推進要因と抑制要因、COVID-19の影響評価など、多角的な視点から市場を分析しています。さらに、投資分析、市場機会、将来のトレンドについても詳細に検討されています。調査は、綿密なリサーチ手法に基づいて実施されており、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測データを提供することで、市場の全体像を明確に示しています。

これらの分析を通じて、サービスフルフィルメント市場が通信業界における効率化とアジリティ向上に不可欠な役割を果たし、今後も堅調な成長が期待されることが示されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手/消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 COVID-19が市場に与える影響の評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 ネットワーク自動化の進展と自動化されたリアルタイムサービスへの需要増加

- 5.1.2 仮想化されたネットワーク機能の顧客サービス作成のための利用可能なコンポーネントへの迅速な採用

- 5.2 市場の阻害要因

- 5.2.1 認知度の不足

6. 市場セグメンテーション

- 6.1 タイプ別

- 6.1.1 ソフトウェア

- 6.1.1.1 ネットワーク管理

- 6.1.1.2 在庫管理

- 6.1.1.3 サービスオーダー管理

- 6.1.2 サービス

- 6.2 展開モード別

- 6.2.1 オンプレミス

- 6.2.2 ホスト型

- 6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 その他の地域

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 Comarch SA

- 7.1.2 Accenture PLC

- 7.1.3 Cisco Systems, Inc.

- 7.1.4 Infosys Limited

- 7.1.5 TATA Communications Ltd.

- 7.1.6 Amdocs Group

- 7.1.7 Suntech S.A.

- 7.1.8 Telefonaktiebolaget LM Ericsson

- 7.1.9 NEC Technologies India Private Limited

- 7.1.10 Hewlett Packard Enterprise Development LP

- 7.1.11 TIBCO Software Inc.

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

サービスフルフィルメントとは、顧客が特定のサービスを注文してから、そのサービスが実際に提供され、利用可能になるまでの一連のプロセス全体を指す概念でございます。これは単に技術的な側面だけでなく、顧客との契約管理、課金、サポート、そして最終的なサービス停止や解約に至るまで、サービスライフサイクル全体を網羅する広範な活動を含みます。その究極の目的は、顧客に対して迅速かつ正確にサービスを提供し、顧客満足度を最大化するとともに、サービスプロバイダー側の運用効率を高め、コストを最適化することにあります。特に通信事業者、クラウドサービスプロバイダー、SaaS(Software as a Service)企業など、多様なデジタルサービスを提供する企業にとって、その競争力を左右する極めて重要な機能として認識されております。

サービスフルフィルメントには、提供されるサービスの性質に応じていくつかの種類がございます。例えば、通信サービスフルフィルメントは、固定電話、モバイル通信、インターネット接続などの回線開通、設備設定、番号管理、サービスプランの変更といったプロセスを扱います。一方、クラウドサービスフルフィルメントでは、IaaS(Infrastructure as a Service)、PaaS(Platform as a Service)、SaaSといったクラウドリソースの仮想的なプロビジョニング、アカウント設定、ライセンス管理、ストレージやコンピューティングリソースの割り当てなどが中心となります。さらに、IoTサービスフルフィルメントでは、多数のデバイスの接続管理、データ収集設定、プラットフォーム連携などが含まれ、エンタープライズサービスフルフィルメントでは、企業向けのITサービスやセキュリティサービスの提供、管理が対象となります。近年では、複数のサービスタイプや提供モデル(オンプレミスとクラウドの組み合わせなど)を統合的に管理するハイブリッドフルフィルメントの重要性も増しております。

サービスフルフィルメントは多岐にわたる用途で活用されております。最も基本的な用途は、顧客が新規にサービスを申し込んだ際の迅速な開通です。これにより、顧客は待つことなくサービスを利用開始でき、初期の顧客体験が向上します。また、既存顧客がサービスプランの変更、アップグレード、オプション追加などを希望する際にも、スムーズかつ正確なプロセス実行が求められます。逆に、サービス停止や解約の際には、適切なリソースの解放と課金停止を確実に行う必要があります。さらに、障害発生時には、サービスレベルアグリーメント(SLA)に基づいた迅速な対応と復旧プロセスもフルフィルメントの一部として管理されます。これらの活動を通じて、ネットワークリソース、サーバーリソース、ソフトウェアライセンスなどの貴重なリソースが効率的に割り当てられ、最適化されることで、運用コストの削減にも寄与いたします。

サービスフルフィルメントを支える関連技術は多岐にわたります。その中核をなすのが「オーケストレーション」技術であり、これは複数のシステムやコンポーネントを連携させ、サービス提供プロセス全体を自動的に実行する役割を担います。また、「プロビジョニング」は、サービスに必要なリソース(ネットワーク帯域、サーバー、ソフトウェアなど)を実際に割り当て、設定する技術です。顧客やオペレーターが提供可能なサービスを選択・注文するためのインターフェースとして「サービスカタログ」が用いられ、サービスの仕様、価格、SLAなどが一覧化されます。さらに、ビジネス側面をサポートするBSS(Business Support Systems)と、運用側面をサポートするOSS(Operations Support Systems)の連携は不可欠であり、フルフィルメントプロセスはこれらBSS/OSS間のシームレスなデータ交換と機能呼び出しによって実現されます。この連携を可能にするのが「API連携」技術であり、異なるシステム間での効率的な情報共有を促進します。近年では、AI(人工知能)やML(機械学習)がサービス需要予測、障害予兆検知、自動最適化、顧客サポートの自動化に活用され、RPA(Robotic Process Automation)は定型業務の自動化に貢献しております。また、SDN(Software-Defined Networking)やNFV(Network Functions Virtualization)といった技術は、ネットワークリソースの柔軟なプロビジョニングと管理を可能にし、サービスフルフィルメントの自動化を加速させております。

サービスフルフィルメントが今日の市場でこれほどまでに重要視される背景には、いくつかの要因がございます。まず、企業におけるデジタル変革(DX)の加速が挙げられます。多くの企業がデジタルサービスへの移行を進める中で、迅速かつ柔軟なサービス提供能力が競争優位性を確立するための必須条件となっております。次に、サブスクリプションモデルの普及です。顧客はサービスを「所有」するのではなく「利用」する形態を好み、サービスの変更や解約が容易であるため、サービスプロバイダーはフルフィルメントの効率性を高めることで顧客維持と収益確保を図る必要があります。また、オンデマンドで即座にサービスが利用できることが当たり前になったことで、顧客の期待値が飛躍的に向上しており、サービス提供のスピードと品質に対する要求は高まる一方です。クラウド、IoT、AIなど、多様な技術を組み合わせたサービスの増加は、その提供プロセスを複雑化させており、これを効率的に管理するためにも高度なフルフィルメントシステムが不可欠です。激化する市場競争の中で、迅速な新サービス投入と高品質な顧客体験の提供は差別化の重要な要素であり、同時に運用コストの削減とリソースの最適化は常に企業の経営課題であるため、自動化されたフルフィルメントがその解決策として期待されております。

将来のサービスフルフィルメントは、さらなる自動化とインテリジェンスの進化を遂げると予測されております。特に「超自動化(Hyperautomation)」の概念が注目されており、AI、ML、RPA、オーケストレーションなどを組み合わせることで、サービスフルフィルメントのプロセス全体をエンドツーエンドで自動化する動きが加速するでしょう。これにより、人間の介入を最小限に抑え、エラーを削減し、サービス提供のスピードと品質を飛躍的に向上させることが可能となります。また、システムが障害発生時に自律的に問題を検知し、修復する能力を持つ「自己修復型システム」の実現も期待されており、これによりサービス停止時間を最小限に抑え、SLA遵守を強化することができます。顧客の行動履歴や好みに基づいて最適なサービスプランやオプションを提案し、自動的にプロビジョニングする「パーソナライズされたサービス提供」も進化し、顧客体験は一層向上するでしょう。エッジコンピューティングの普及に伴い、エッジデバイスやエッジクラウドでのサービス提供が増えるにつれて、分散環境におけるフルフィルメントの重要性が高まります。さらに、ブロックチェーン技術が契約管理、課金、サプライチェーンにおける透明性と信頼性の向上に活用される可能性もございます。最終的には、リソースの最適化やエネルギー効率の高い運用を通じて、環境負荷の低減といったサステナビリティへの貢献も期待される分野でございます。