サービス統合・管理市場の規模・シェア分析:成長動向と予測 (2025年~2030年)

サービスインテグレーションおよびマネジメント市場レポートは、コンポーネント(ソリューションとサービス)、サービスモデル(シングルプロバイダーモデル、ハイブリッドプロバイダーモデルなど)、デプロイメントモード(オンプレミス、パブリッククラウドなど)、組織規模(中小企業と大企業)、エンドユーザー産業(BFSI、ITおよび通信など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サービスインテグレーションおよびマネジメント(SIAM)市場の概要

本レポートは、サービスインテグレーションおよびマネジメント(SIAM)市場の動向、規模、成長分析に関する詳細な情報を提供しています。市場は、コンポーネント(ソリューション、サービス)、サービスモデル(シングルプロバイダーモデル、ハイブリッドプロバイダーモデルなど)、展開モード(オンプレミス、パブリッククラウドなど)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、IT・通信など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

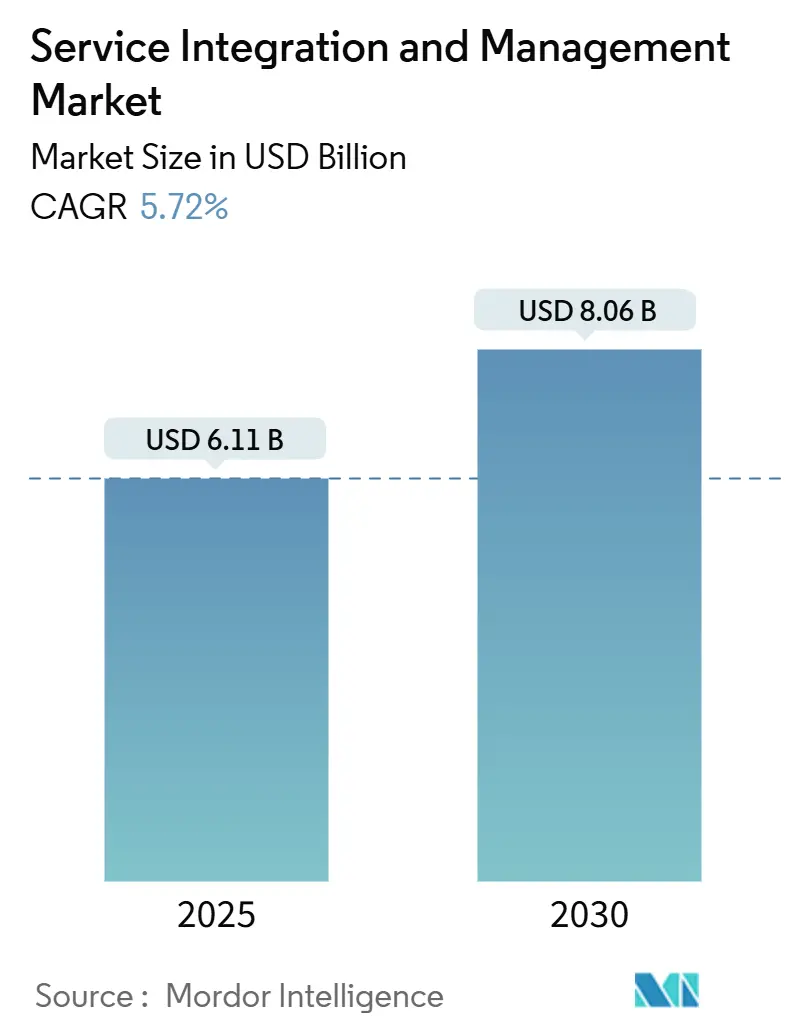

世界のSIAM市場規模は、2025年に61.1億米ドルと推定され、2030年までに80.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.72%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

ハイブリッドIT環境への依存度の高まり、平均2.6社のパブリッククラウドプロバイダーの利用、および規制当局による監視の強化が、企業にベンダー間の連携とSLA(サービス品質保証)遵守を改善する統合オーケストレーションプラットフォームの採用を促しています。クラウドネイティブアプリケーションの展開、特にコンテナ化されたマイクロサービスを含むものは、統合の接点を増やし、リアルタイムのサービスマッピングの需要を高めています。企業はまた、従来のサイロ化されたベンダー監視がインシデント解決を長期化させ、ガバナンスコストを膨らませることを認識しており、分散環境全体で事業継続性を保護する、自動化主導の集中型SIAMフレームワークの必要性を強化しています。

主要なレポートのポイント

* コンポーネント別: 2024年のSIAM市場収益の59.7%をサービスが占めましたが、ソリューションセグメントは2030年までに6.5%のCAGRで最も速い速度で拡大しています。

* サービスモデル別: 2024年にはハイブリッドプロバイダーモデルが39.8%のシェアを占めましたが、内部サービスインテグレーターモデルは2030年までに7.4%のCAGRで成長すると予想されています。

* 展開モード別: 2024年のSIAM市場展開の48.1%をハイブリッドクラウドが占めましたが、パブリッククラウドの展開は7.8%のCAGRで加速しています。

* 組織規模別: 2024年のSIAM市場需要の68.02%を大企業が占めましたが、サブスクリプションベースの提供が参入障壁を下げているため、中小企業(SME)の採用は6.4%のCAGRで増加しています。

* エンドユーザー産業別: 2024年にはBFSI(銀行・金融サービス・保険)がエンドユーザー採用の27.4%を占め、最も支配的でした。対照的に、ヘルスケアは2030年までに8.2%のCAGRで最も速い成長を示しました。

* 地域別: 北米は2024年のSIAM市場収益の36.31%を占めましたが、アジア太平洋地域は7.1%のCAGRで成長し、リーダーシップの差を縮めると予測されています。

市場のトレンドと洞察(推進要因)

* マルチベンダーITアウトソーシングの複雑性の増大: 企業は通常、5〜7社の主要ITプロバイダーと複数のニッチベンダーを管理しており、従来のベンダー管理では効果的に制御できない膨大な統合接点を生み出しています。SIAMプラットフォームは、単一の可視性、標準化されたKPI、および紛争回避プロトコルを確立し、ベンダーエコシステム全体で責任のなすりつけ合いを排除し、根本原因の特定を加速し、コンプライアンス監査証跡を強化します。

* クラウドネイティブマイクロサービスアーキテクチャの急増: Kubernetesの普及率は2024年に96%に達しましたが、コンテナ化されたワークロードは、オンプレミスと複数のパブリッククラウドにまたがる一時的なサービス依存関係を生み出します。最新のSIAMソリューションは、リアルタイムのサービス検出、自動化された依存関係マッピング、およびポリシー駆動型オーケストレーションを組み込み、マイクロサービスが拡張するにつれてパフォーマンスベースラインを動的に再調整し、頻繁なインフラストラクチャ変更にもかかわらず一貫したユーザーエクスペリエンスを保証します。

* 統合されたSLAガバナンスプラットフォームへの需要の増加: 企業はますます詳細なエンドツーエンドのパフォーマンス保証を求めていますが、異なるベンダーSLAが説明責任を妨げています。高度なSIAMスイートは、プロバイダーの境界を越えてテレメトリを取り込み、イベントを関連付け、銀行やヘルスケアなどの規制された業界の監査人を満足させるコンプライアンスダッシュボードを自動生成します。

* 規制産業におけるデジタルトランスフォーメーションの加速: BFSIおよびヘルスケアは、PCI DSS、SOX、HIPAA、および新たなデジタルバンキングの義務を尊重しながら、レガシーシステムを近代化する必要があります。SIAMフレームワークは、ITILおよびISO 20000の基盤に業界固有のコンプライアンス制御を重ね合わせ、ワークロードがハイブリッドクラウドを横断する際のシームレスなデータガバナンスを保証します。

市場の抑制要因

* SIAMスキルを持つ専門家の不足: 北米とヨーロッパでは、SIAM人材の需要が供給を約40%上回っており、多くのプログラムで実装サイクルが18〜24ヶ月に延長されています。効果的な実践者は、深いITSMの専門知識、クラウドアーキテクチャの流暢さ、およびベンダー交渉の鋭敏さを兼ね備えていますが、これらは単一のリソースではめったに見られません。

* グローバルな標準化されたSLAフレームワークの欠如: 多国籍企業は、ベンダーSLAが地域、業界、およびサービス層によって異なるため、測定ベースラインの調和に苦労しています。カスタムの調整モデルは、ガバナンスのオーバーヘッドを膨らませ、公平なパフォーマンス比較を不明瞭にします。

* レガシーツールチェーンの相互運用性の課題: 既存のIT環境における多様なレガシーシステムとツールの統合は、SIAM導入の複雑性を増大させ、コストと時間を要する可能性があります。

セグメント分析

* コンポーネント別: サービスが依然として収益の大部分を占めていますが、プラットフォーム中心のソリューションは6.5%のCAGRで急速に成長しており、企業がマルチベンダーエコシステムの拡大に伴い自動化へと移行していることを示しています。AI駆動型オーケストレーションモジュール、APIファーストアーキテクチャ、およびすぐに使えるコンプライアンスパックは、設定時間を短縮し、セルフサービスオンボーディングをサポートするため、技術投資が継続的なコンサルティング費用よりも魅力的になっています。

* サービスモデル別: ハイブリッドプロバイダーモデルが2024年の収益の39.8%を占め、内部管理とニッチスキルに対する選択的アウトソーシングのバランスを取っています。しかし、内部サービスインテグレーターモデルは7.4%のCAGRで他のすべてのモデルを上回って成長しており、組織が社内SIAMセンターオブエクセレンスを正式化していることを示しています。

* 展開モード別: ハイブリッドクラウドは2024年に48.1%で依然として主要な展開モデルでしたが、パブリッククラウドSIAMサブスクリプションは7.8%のCAGRで最も速い速度で成長しており、強化されたセキュリティ体制、ソブリンクラウドゾーン、および従量課金制の経済性によって支えられています。

* 組織規模別: 大企業が2024年の支出の68.02%を占めましたが、中小企業(SME)の採用は、低タッチのSaaS提案と消費ベースの価格設定に支えられ、年間6.4%の速度で加速しています。SMEは、基盤となる複雑さを隠す事前設定されたプレイブックとノーコードコネクタを好みます。

* エンドユーザー産業別: BFSIは2024年の収益の27.4%を占め、厳格な運用リスク要件がエンドツーエンドの可視性と監査対応レポートに対する堅調な需要を維持しています。ヘルスケアは、遠隔医療の拡大、EHR(電子カルテ)の近代化、および機関とクラウドの境界を越える接続された医療機器によって、2030年までに8.2%の最高のCAGRを記録すると予測されています。

地域分析

* 北米: 2024年に36.31%のシェアを維持し、初期の企業採用、豊富なSIAM人材、およびSOXやHIPAAなどの厳格な規制要件によって牽引されています。5.2%のCAGRでの成長は、企業がレガシーシステムを近代化し、マルチクラウド戦略を統合するにつれて、継続的な投資を示しています。

* アジア太平洋: 2030年までに7.1%のCAGRで最も急速に成長している地域です。インド、中国、および主要なASEAN諸国における国家デジタル経済プログラムは、従来のITSMプロセスを圧倒するマルチベンダー変革プロジェクトを推進しています。

* ヨーロッパ: GDPR、新たなAI規制、および第三者リスク要件の厳格化によって推進され、5.8%の一貫した年間成長を示しています。ISO 20000認証はプロバイダー間のベースライン調整を推進し、Brexitによるデータフローの不確実性は透明なガバナンスの必要性を高めています。

競争環境

市場の集中度は中程度です。アクセンチュア、IBM、タタコンサルタンシーサービスなどの大手コンサルティング会社は、アドバイザリー、実装、マネージドサービスを組み合わせたエンドツーエンドのポートフォリオを活用しています。ServiceNowはプラットフォームの深さで差別化を図り、Celonisを21億米ドルで買収してプロセスマイニングの洞察を組み込み、価値実現サイクルを短縮しています。HCLとWiproは、ターゲットを絞った買収と、中堅市場のバイヤーにアピールするプラグアンドプレイのSIAM-as-a-Service提供を通じて地域カバレッジを強化しています。戦略的重点はAIを組み込んだオーケストレーションに移行しており、IBMのWatson AIOps for SIAMスイートは、72時間前の障害を予測し、MTTR(平均復旧時間)を削減し、顧客満足度を向上させています。

最近の業界動向

* 2025年9月: ServiceNowがCelonisを21億米ドルで買収し、SIAMプラットフォーム全体でプロセスマイニング機能を拡張。

* 2025年8月: IBMが5億米ドルのR&D投資を経て、予測型インシデント管理を推進するWatson AIOps for SIAMを発表。

* 2025年7月: アクセンチュアがマイクロソフトと提携し、ヘルスケアおよびBFSI業界向けの事前パッケージ化されたSIAMフレームワークに3億米ドルを割り当て。

* 2025年6月: TCSがアジア太平洋地域の顧客にサービスを提供するため、シンガポールに1.5億米ドルのSIAMセンターオブエクセレンスを開設。

* 2025年5月: HCLがDXC TechnologyのSIAMプラクティスを4億米ドルで買収し、北米の規制産業カバレッジを強化。

* 2025年5月: Tech Mahindraがベンダーパフォーマンスの軌跡を予測するAI駆動型分析スイートを発表。

このレポートは、「グローバルサービスインテグレーションおよびマネジメント(SIAM)市場」に関する詳細な分析を提供しています。SIAMは、複数のサードパーティおよび社内サービスプロバイダーを管理する必要がある組織が採用する管理手法であり、サービスインテグレーターの役割を導入することで、多様なサービスプロバイダーが提供するサービスを効果的に集約・統合し、ビジネスに対して一貫性のある信頼性の高いサービスポートフォリオを提供するための基盤を築きます。

市場の概要と予測

SIAM市場は、2025年から2030年にかけて年平均成長率(CAGR)5.72%で成長し、2030年には80.6億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、マルチベンダーITアウトソーシングの複雑化の増大、クラウドネイティブマイクロサービスアーキテクチャの急増、統合されたSLAガバナンスプラットフォームへの需要の高まり、規制産業におけるデジタルトランスフォーメーションの加速、ハイブリッドワーク運用モデルの採用、プロアクティブなサービスオーケストレーションのためのAIOpsの導入が挙げられます。

市場の阻害要因

一方で、SIAMスキルを持つ専門家の不足(推定40%の供給不足)、グローバルな標準化されたSLAフレームワークの欠如、レガシーツールチェーンの相互運用性の課題、企業によるベンダーへの直接的な管理の喪失という認識などが、市場の成長を妨げる要因となっています。特に、SIAMスキルを持つ専門家の不足は、プロジェクトの期間延長や実装コストの上昇につながる主要な課題です。

市場のセグメンテーション

本レポートでは、SIAM市場を以下の主要なセグメントに分けて詳細に分析しています。

* コンポーネント別: ソリューション(ビジネスソリューション、テクノロジーソリューション)、サービス

* サービスモデル別: シングルプロバイダーモデル、ハイブリッドプロバイダーモデル、内部サービスインテグレーターモデル、外部サービスインテグレーターモデル

* 展開モード別: オンプレミス、パブリッククラウド、プライベートクラウド、ハイブリッドクラウド

* 組織規模別: 中小企業、大企業

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)、情報技術・通信、ヘルスケア、小売、製造、政府・公共部門、その他のエンドユーザー産業

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカの主要国および地域

主要な市場トレンドと洞察

* 最速成長コンポーネント: ソリューションセグメントは、コンサルティングへの排他的な依存よりも自動化を企業が好むため、6.5%のCAGRで最も速く成長しています。

* ヘルスケア分野でのSIAM採用: テレヘルス(遠隔医療)の拡大、EHR(電子カルテ)の近代化、相互運用性の義務化により、ヘルスケアプロバイダーは集中型ベンダーオーケストレーションへと向かっており、2030年まで8.2%のCAGRで急増しています。

* 最速成長地域: アジア太平洋地域は、積極的なデジタル経済プログラムとハイパースケールクラウドの拡大により、7.1%のCAGRで最も速い成長を遂げると予測されています。

* ベンダーの差別化戦略: 主要プロバイダーは、AIを活用した予測オーケストレーションを組み込み、プロセスマイニング資産を買収し、展開サイクルを短縮しコンプライアンスを強化するためのセクター固有のアクセラレーターをリリースすることで差別化を図っています。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Accenture、Atos、Capgemini、Fujitsu、HCL Technologies、Hewlett Packard Enterprise、IBM、Infosys、Tata Consultancy Services、Wipro、NTT Data、ServiceNowなど、主要な市場プレイヤーの企業プロファイルが詳細に提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

市場機会と将来展望

本レポートは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、SIAM市場の今後の発展方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 マルチベンダーITアウトソーシングの複雑性の増大

- 4.2.2 クラウドネイティブなマイクロサービスアーキテクチャの急増

- 4.2.3 統合されたSLAガバナンスプラットフォームへの需要の高まり

- 4.2.4 規制産業におけるデジタルトランスフォーメーションの加速

- 4.2.5 ハイブリッドワーク運用モデルの採用

- 4.2.6 プロアクティブなサービスオーケストレーションのためのAIOpsの採用

- 4.3 市場の阻害要因

- 4.3.1 SIAMスキルを持つ専門家の不足

- 4.3.2 グローバルな標準化されたSLAフレームワークの欠如

- 4.3.3 レガシーなツールチェーンの相互運用性の課題

- 4.3.4 企業による直接的なベンダー管理の喪失という認識

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 ビジネスソリューション

- 5.1.1.2 テクノロジーソリューション

- 5.1.2 サービス

- 5.2 サービスモデル別

- 5.2.1 シングルプロバイダーモデル

- 5.2.2 ハイブリッドプロバイダーモデル

- 5.2.3 内部サービスインテグレーターモデル

- 5.2.4 外部サービスインテグレーターモデル

- 5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 パブリッククラウド

- 5.3.3 プライベートクラウド

- 5.3.4 ハイブリッドクラウド

- 5.4 組織規模別

- 5.4.1 中小企業

- 5.4.2 大企業

- 5.5 エンドユーザー産業別

- 5.5.1 銀行、金融サービス、保険 (BFSI)

- 5.5.2 情報技術および通信

- 5.5.3 ヘルスケア

- 5.5.4 小売

- 5.5.5 製造

- 5.5.6 政府および公共部門

- 5.5.7 その他のエンドユーザー産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アクセンチュア plc

- 6.4.2 アトス SE

- 6.4.3 キャップジェミニ SE

- 6.4.4 富士通株式会社

- 6.4.5 HCLテクノロジーズ・リミテッド

- 6.4.6 ヒューレット・パッカード・エンタープライズ・カンパニー

- 6.4.7 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.8 インフォシス・リミテッド

- 6.4.9 マインドツリー・リミテッド

- 6.4.10 タタ・コンサルタンシー・サービシズ・リミテッド

- 6.4.11 ウィプロ・リミテッド

- 6.4.12 CGI Inc.

- 6.4.13 DXCテクノロジー・カンパニー

- 6.4.14 NTTデータ株式会社

- 6.4.15 サービスナウ Inc.

- 6.4.16 ソプラ・ステリア・グループ SA

- 6.4.17 テック・マヒンドラ・リミテッド

- 6.4.18 ユニシス・コーポレーション

- 6.4.19 ラックスペース・テクノロジー Inc.

- 6.4.20 オレンジ・ビジネス・サービシズ SA

- 6.4.21 コグニザント・テクノロジー・ソリューションズ・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サービス統合・管理とは、複数の内部および外部サービスプロバイダーから提供されるITサービスを、組織のビジネス目標に合致するように一元的に管理し、エンドツーエンドで最適化するアプローチを指します。これは、単一のサービスプロバイダーに依存するのではなく、それぞれの分野で最適なサービス(ベストオブブリード)を組み合わせることで、より柔軟で効率的なサービス提供を目指すものです。その主な目的は、サービス品質の向上、コスト削減、リスク管理の強化、そしてビジネス価値の最大化にあります。特に、クラウドサービスの普及やITアウトソーシングの進展により、IT環境が複雑化する中で、この概念の重要性は飛躍的に増しています。

このサービス統合・管理の導入モデルにはいくつかの種類が存在します。まず、組織自身がサービスインテグレーターの役割を担い、複数のプロバイダーを管理する「内部SIAMモデル」があります。これは、自社のIT部門が中心となり、ガバナンスとコントロールを強く保持したい場合に適しています。次に、専門の第三者企業にサービスインテグレーターの役割を委託する「外部SIAMモデル」があります。SIAMに関する専門知識やリソースが不足している場合や、より客観的な管理を求める場合に有効です。さらに、内部と外部の役割を組み合わせる「ハイブリッドSIAMモデル」も存在し、戦略的な部分は内部で、運用的な部分は外部に委託するなど、組織の特性に合わせて柔軟に設計されます。また、SIAMの成熟度レベルに応じて、初期段階のプロバイダー管理から、より高度なエンドツーエンドのサービスオーケストレーションへと進化していく段階的なアプローチも存在します。

サービス統合・管理は、多岐にわたる業界や組織で活用されています。例えば、複数の事業部門や地域にまたがる複雑なITサービス環境を持つ大規模企業では、サービスの一貫性と品質を確保するために不可欠です。金融機関のように厳格な規制遵守と高いセキュリティが求められる環境では、多数のベンダーから提供されるサービスを統合し、リスクを管理するために利用されます。製造業では、グローバルサプライチェーンを支えるITシステムにおいて、各拠点のサービスを連携させ、効率的な運用を実現するために活用されます。また、複数の省庁や自治体、外部ベンダーが関与する公共機関の大規模プロジェクトでは、サービスの整合性を保ち、市民への安定したサービス提供を目指す上で重要な役割を果たします。特に、IaaS、PaaS、SaaSなど、異なるクラウドプロバイダーのサービスを組み合わせて利用するマルチクラウド環境では、それらを一元的に管理し、最適なパフォーマンスとコスト効率を実現するために不可欠なアプローチとなっています。具体的には、インシデント管理、変更管理、問題管理、サービスレベル管理(SLA)、構成管理といったITILプロセスを複数のプロバイダー間で横断的に適用し、全体としてのサービス品質を向上させるために用いられます。

サービス統合・管理を効果的に実施するためには、様々な技術やツールが活用されます。代表的なものとしては、ServiceNowやBMC Remedy、Jira Service ManagementといったITサービスマネジメント(ITSM)ツールが挙げられます。これらはインシデント、問題、変更、構成、サービスリクエストなどの管理プロセスを統合し、複数のプロバイダー間での情報共有と連携を支援します。また、複数のサービスやシステムを自動的に連携させ、一連のビジネスプロセスとして実行するためのサービスオーケストレーションツールも重要です。異なるサービス間の連携を可能にするAPI(Application Programming Interface)の設計、公開、監視、セキュリティ管理を行うAPI管理プラットフォームも、マイクロサービスアーキテクチャの普及に伴いその重要性を増しています。さらに、クラウドベースでアプリケーション、データ、プロセス、サービスを統合するための統合プラットフォーム・アズ・ア・サービス(iPaaS)は、異なるクラウド環境やオンプレミスシステム間の連携を容易にします。サービス全体のパフォーマンス、可用性、セキュリティをリアルタイムで監視し、異常を検知して迅速な対応を可能にする監視・モニタリングツールや、サービス運用から得られるデータを分析し、サービス品質の改善点やコスト削減の機会を特定するためのデータ分析・BIツールも不可欠な要素です。

サービス統合・管理の市場は、いくつかの主要なトレンドによって成長を続けています。まず、デジタルトランスフォーメーション(DX)の加速により、企業が競争力を維持・向上させるためにITサービスをビジネス戦略の中心に据える動きが活発化しており、多様なサービスを効率的に統合・管理する必要性が高まっています。次に、パブリッククラウド、プライベートクラウド、ハイブリッドクラウドといった多様なクラウド環境の利用が一般化し、マルチクラウド・ハイブリッドクラウド環境におけるサービスの一貫した管理が大きな課題となっています。また、コスト削減や専門性の活用を目的として、ITサービスの一部または全部を外部ベンダーに委託するアウトソーシングとマルチベンダー戦略の普及も、複数のベンダーを横断的に管理するSIAMのニーズを高めています。アジャイル開発とDevOpsの浸透により、開発と運用の連携を強化し、迅速なサービス提供を目指すアプローチが広がる中で、サービス全体のライフサイクル管理における統合的な視点が求められています。さらに、サイバー攻撃の高度化やデータプライバシー規制の厳格化により、複数のサービスプロバイダーにまたがるセキュリティ対策とコンプライアンス管理がより複雑になり、統合的な管理が不可欠となっています。これらの背景から、企業はITサービスの複雑性を管理し、ビジネス価値を最大化するための戦略的なアプローチとして、サービス統合・管理に注目しています。

サービス統合・管理の分野は、今後も進化を続けると予測されます。将来的に、AIと機械学習の活用がさらに進み、サービス運用におけるインシデントの自動検知、根本原因分析、予測分析、自動修復など、AI/MLを活用したインテリジェントなサービス管理が主流となるでしょう。これにより、運用の効率化とサービス品質のさらなる向上が期待されます。AIを活用したIT運用(Artificial Intelligence for IT Operations)であるAIOpsの普及は、大量の運用データを分析し、異常検知や予測、自動化を推進することで、SIAMの効率性と効果を飛躍的に高めるでしょう。また、サービス全体の振る舞いを深く理解し、問題発生前に予兆を捉えるためのオブザーバビリティ(可観測性)が重要になります。ログ、メトリクス、トレースといった多様なデータを統合的に分析する能力が求められるでしょう。サービス統合・管理のプロセスやワークフローを、専門知識がなくても容易に構築・変更できるNo-Code/Low-Codeプラットフォームとの連携も進み、ビジネス部門によるITサービスの迅速な活用が促進される可能性があります。さらに、ITサービスの運用におけるエネルギー効率の最適化や、環境負荷の低減といったサステナビリティの観点も、将来のサービス統合・管理において考慮されるようになるでしょう。これらの進化により、サービス統合・管理は、単なるIT運用の最適化に留まらず、ビジネス戦略とIT戦略をより密接に連携させ、企業全体の競争力向上に直接貢献する戦略的な機能としての位置づけを確立していくと考えられます。複雑化するデジタルエコシステムにおいて、企業が持続的な成長を遂げるための不可欠な基盤となるでしょう。