世界のサービスロボット市場規模(2025~2034年):コンポーネント別(ハードウェア、ソフトウェア、サービス)、種類別、モビリティ別、技術別、用途別

| 本報告書は、ロボティクス市場に関する包括的な分析を提供しており、2021年から2034年までの市場推定と予測を含んでいます。まず、方法論として市場の範囲と定義を説明し、基本的な推計と計算、予測計算、データソースを明示しています。データソースには一次データと二次データが含まれ、特に有料ソースや公的情報源が活用されています。 次に、エグゼクティブサマリーでは、2021年から2034年の産業の概要が示されています。業界インサイトでは、エコシステム分析やバリューチェーンに影響を与える要因、利益率分析、主要なニュースや取り組み、規制の状況などが詳述されています。特に、費用対効果の高い予知保全のためのIoTの利用増加や医療分野における業務用ロボット需要の急増、RaaSの人気などが成長ドライバーとして挙げられています。 また、高い初期投資コストやデータプライバシーに関する懸念など、業界の課題も指摘されています。競争環境の分析では、各社の市場シェアやポジショニングが評価されており、戦略的展望が示されています。 市場推定は、コンポーネント別、種類別、モビリティ別、技術別、用途別、地域別に行われ、特にハードウェア、ソフトウェア、サービスに分かれて詳細に分析されています。ハードウェアにはセンサー、アクチュエーター、電源、コントローラー、マニピュレーターが含まれ、ソフトウェアとサービスについても同様に重要な情報が提供されています。 地域別では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域における市場の動向が分析されており、特にアメリカ、カナダ、イギリス、ドイツ、中国、日本などの市場が詳細に述べられています。 最後に、主要企業のプロフィールが掲載されており、ABB RoboticsやBoston Dynamicsなどの企業が取り上げられています。これにより、業界の主要プレーヤーとその戦略、製品、サービスについての理解が深まる内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

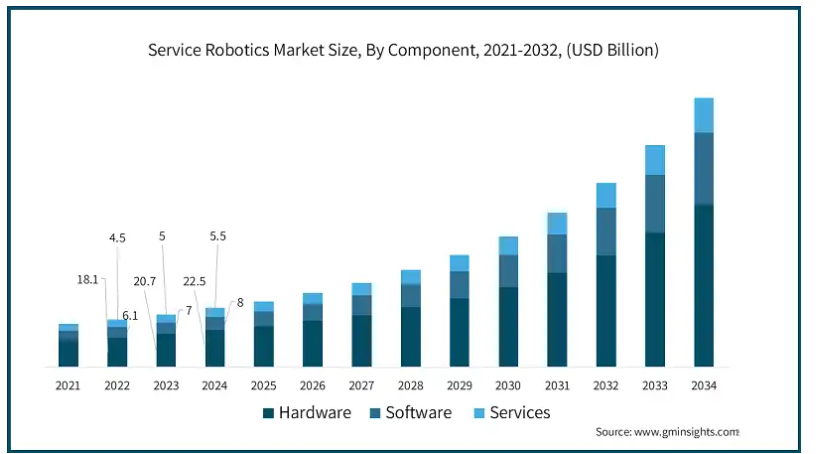

世界のサービスロボット市場規模は2024年に361億米ドルとなり、2034年には年平均成長率17.1%で1666億米ドルに達すると予測されています。市場成長の背景には、労働力不足の深刻化、ホスピタリティ、医療、家庭清掃などの分野でのロボット導入の増加があります。

自動化に対する需要の高まりと、物流や輸送などの業界全体における効率的なソリューションへのニーズが、サービスロボット市場の需要を促進しています。世界市場が労働力不足に苦しむ中、自動化されたロボットソリューションへの需要が高まっています。International Federation of Roboticsによると、輸送と物流向けの専門サービスロボットの売上は2023年に35%成長。

医療・ヘルスケア分野でのサービスロボットの採用も大きく伸びています。医療用ロボットは、低侵襲手術、慢性疾患患者のカスタマイズされた頻繁なモニタリング、インテリジェントな治療、高齢患者の社会参加などをサポートします。これらのロボットはルーチンワークを簡素化し、在庫を把握してタイムリーに発注することで人員不足や課題に対処し、消耗品、装置、薬剤の在庫を確保することができます。清掃・消毒ロボットは、病室を迅速に消毒し、患者を受け入れる準備を整えることができます。

医療ロボットはまた、AIやコンピュータビジョンに対応した技術により、外科医が複雑な手術を行う際に、新たなレベルのスピードと精度を達成するのに役立ちます。手術ロボットの中には、胴体に対する低侵襲手術や一般的な整形外科手術などのタスクを自律的にこなし、外科医がコンソールから手術を監督できるようになるものもあります。このような要因が医療分野でのサービスロボットの採用を促進し、予測期間中の市場成長をさらに後押ししています。

IFRによると、医療用ロボットの売上は2023年に36%成長し、最も高い成長を記録したのはリハビリ用ロボットと非侵襲的治療用ロボットの売上で128%でした。手術用ロボットの需要は14%増、診断用ロボットの売上は25%増。

国内消費者向けロボット分野では、掃除、料理、ガーデニングなどの家事を支援するロボットの需要が高まっています。コンシューマー向けロボットの高成長の要因は、高齢化人口の増加、日常生活における利便性と効率性へのニーズの高まり。IFRによると、清掃ロボット市場は2023年に4%成長し、床清掃は清掃ロボットの最大のアプリケーション分野です。

サービスロボット産業で事業を展開する企業は、家庭用ロボットをスマートホーム技術と統合する方法を模索する必要があり、テクノロジー企業との提携やコラボレーションの新たな機会が開かれる可能性があり、消費者市場の競争力が高まります。

サービスロボット市場の動向

サービスロボット産業に大きな影響を与えている主要トレンドの1つは、プロフェッショナルサービスにおける人型ロボットの採用が増加していることです。労働安全性を向上させるため、多くの組織が発電所の点検、メンテナンス、災害対応にヒューマノイドロボットを採用するケースが増えています。

また、ヒューマノイドロボットは、社会的なレベルで顧客とより有意義に関わることで、市場における顧客エンゲージメントを再発明しています。このようなロボットは、テクノロジーと対話しながら、ますます人間に近い体験を顧客に提供するために使われるようになってきています。例えば、マッコ・ロボティクスのKIMEは人型ロボットバーテンダーで、ビール、コーヒー、ワイン、スナック、サラダなどを提供します。KIMEキオスクは1台あたり1時間に253品目を提供することができ、タッチスクリーンとアプリ対応の注文機能、さらに内蔵の決済システムを備えています。

さらに、人型ロボットは授業への参加や同伴にも利用されています。例えば、ソフトバンクロボティクスのPepperは、知的障害者の社会支援ロボットとしてデイトンの施設で使用されています。

また、主要企業は競争力を高めるため、人型ロボット分野への投資を増やしています。例えば、Nvidiaは2024年、ヒューマノイドロボットの汎用基盤モデルを開発するProject GRooTを発表しました。

同市場はコンポーネントに基づき、ハードウェア、ソフトウェア、サービスに区分されます。ハードウェアは、センサー、アクチュエーター、モーター、電源、コントローラー、プロセッサー、マニピュレーターなどのアプリケーションの増加により大きく成長する見込み。

ハードウェアセグメントは、2034年までに993億米ドルに達すると予測されています。サービスロボット分野のハードウェアコンポーネントは、センサー、アクチュエーター、制御ユニット、動力機械、さらには構造アウターで構成されています。これらはサービスロボットの物理的側面の構成要素です。このようなロボットは、医療、農業、物流、さらには家事支援など、さまざまな分野で高度な活動に活用されています。ハードウェア技術の向上は、常にサービスロボットの効率と性能の要因です。

2024年のソフトウェア市場規模は80億ドル。IoT技術の急速な導入により、ロボットがセンサーネットワークを利用して意思決定や予知保全能力を向上させるため、ソフトウェアの役割が強化されます。さらに、ソフトウェアソリューションはRaaSビジネスモデルを補助し、顧客は少ない初期投資でロボットを調達し、継続的なアップグレードと支援を受けることができます。

ロボットの性能、使いやすさ、適応性を最大化するために、ロボットのライフサイクル全体を通してサポートを提供するため、サービスロボット市場のこのセグメントは非常に大きな価値があります。これらのサービスには、ロボットの設置、メンテナンス、トレーニング、ビジネスプロセスへの統合を促進するコンサルティングが含まれます。

ロボットの種類別では、プロフェッショナル市場とパーソナル市場に区分されます。

プロフェッショナル市場は、2034年までに1184億米ドル以上に達する見込みです。業務用サービスロボット市場は、自動化要件の増加、ロボット工学の進歩、労働力供給のギャップの出現によって推進されています。医療、物流、農業、防衛、建設ロボットなどの産業における業務用ロボットの採用は、効率の向上、コストの削減、正確な多面的作業の実行などの機能により急速に拡大しています。

例えば、2023年2月、グーグルヘルスはベリリーと共同で、遠隔手術を可能にするロボット遠隔手術プラットフォームを開発しました。このプラットフォームは、地方や十分なサービスを受けていない地域に住む患者の手術へのアクセスを強化することを目的としています。

パーソナルロボット市場の2024年の市場規模は124億米ドル以上。パーソナルロボット分野は、利便性への期待の高まり、AIの発展、スマートホーム技術の受容により牽引力を増しています。パーソナルロボットは、日常的な家事の支援、エクササイズ、学習、コンパニオンシップの提供などに利用されるようになってきています。主な種類別には、掃除機ロボット、芝刈りロボット、プール清掃ロボット、ロボットペット、教育ロボットなどがあります。

例えば、ソフトバンクロボティクスは2021年3月、エンターテインメントや顧客サービス向けに設計されたロボット「Pepper」の新バージョンを発表。この「Pepper for Enterprise」は、顔認識や自然な会話などの機能を搭載。

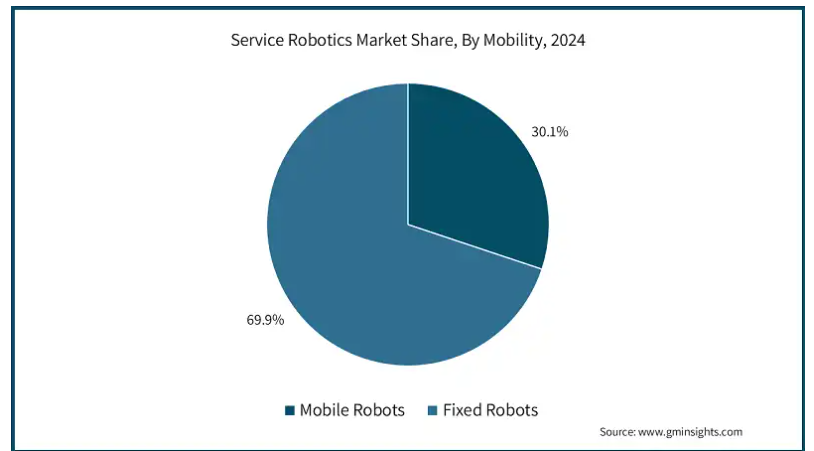

サービスロボット市場はモビリティにより、移動型ロボットと固定型ロボットに区分されます。

2024年の市場シェアは移動型が30.1%。所定のエリアで単独で動作するロボットは、モバイルロボットと呼ばれます。サービスロボットという大きなくくりの中では、自動化、人工知能、強化されたナビゲーションシステムの進歩によって、モバイルロボットも成長を続けています。医療、製造、小売の各分野では、マテリアルハンドリング、物流、品質検査など、多目的な移動作業にこれらのロボットが採用されています。

固定ロボットは2034年までに1070億米ドル以上に達する見込み。固定ロボットのサービスロボット産業は、組立ライン、手術、建設など、構造化された環境での反復的で精密な作業でこれらのロボットが使用されているため、大きく成長しています。これらのロボットは、動作が正確な数カ所に限定される作業の遂行に非常に効果的であり、それによって人間の労力を最小限に抑えることができます。

技術別に見ると、サービスロボット市場は人工知能、ロボティック・プロセス・オートメーション(RPA)、コンピュータ・ビジョン、音声・ジェスチャー認識、自律ナビゲーションに区分されます。

人工知能セグメントは2024年に26.2%以上の市場シェアを獲得。ロボティクス・サービスは、ロボットに自律的に学習、適応、意思決定をさせる人工知能(AI)の機能によって大幅に強化されます。AIを活用した機械学習技術や自然言語処理のアルゴリズムにより、ロボットはマルチステップの活動を実行し、膨大な量の情報をスキャンし、周囲と積極的に関わることができるようになりました。

ロボティック・プロセス・オートメーション(RPA)は、2034年までに150億米ドルに達すると予想されています。ロボティック・プロセス・オートメーション(RPA)は、繰り返しの多いルールベースの作業を自動化することで、ヒューマンエラーを最小限に抑えながら効率を高めます。サービス・ロボティクスの領域では、RPAは金融、顧客サービス、バックオフィスなどの分野で幅広く応用されており、ワークフローやデータ管理、その他さまざまな定型業務の自動化に役立っています。

コンピュータ・ビジョンは2034年までに年平均成長率15.1%で成長する見込みです。コンピュータ・ビジョンは、ロボットが環境から視覚データを受信して理解できるようにすることで、サービス・ロボット工学を促進します。画像処理、パターン認識、物体検出技術の発展により、ロボットは自由に動き、対話し、視覚的に意思決定できるようになりました。

音声・ジェスチャー認識市場は、2034年までに204億米ドルに達すると予測されています。ロボットは、音声・ジェスチャー認識技術を使って人間と自然に対話することができ、手の助けを借りて会話やコミュニケーションを行うことができます。この技術は、個人向けロボット工学、ヘルスケア、さらにはエンターテインメントにおけるユーザー体験の向上に不可欠です。

自律航法は2024年に35.3%以上の市場シェアを占めました。現代のロボット工学において、自律ナビゲーションは最も重要な機能の1つです。センサーフュージョンによる高度なマッピングとローカライゼーション機能を利用することで、自律航法はロボットが複雑な環境で動作し、障害物を回避し、より効率的な方法で経路を計画することを可能にします。

用途別に見ると、ヘルスケア、物流・倉庫、セキュリティ・監視、教育・訓練、その他に分類されます。

2024年の市場シェアは、ヘルスケア分野が23.1%超。ヘルスケア分野は、様々な医療分野で自動化のニーズが高まっていることから、サービスロボット市場の中で大きく成長しています。ヘルスケア分野のサービスロボットは、外科手術、患者ケア、リハビリテーション、診断などに採用されています。

物流・倉庫分野は2034年までに662億米ドルに達する見込み。物流・倉庫分野は、サプライチェーン管理における自動化利用の増加により、市場で急成長しています。この分野のロボットは、材料の移動、仕分け、梱包、さらには在庫管理などの高度な作業のために構築されています。

セキュリティと監視は、2034年までに年平均成長率14.1%で成長する見込みです。セキュリティ・監視分野は、公共の場や私有地、さらには重要なインフラ施設など、特定のエリアを監視する必要性が高まっているため、サービスロボット市場の中でも非常に急成長しています。

教育・訓練市場は、2034年までに24億米ドルに達すると予測されています。教育・訓練分野では、学習や技能習得の効率化を目的としたサービスロボットの導入が増加しています。ロボット工学が教育機関や訓練カレッジで受け入れられるようになるにつれ、教師は実践的な取り組みを通じて効果的に授業を行うためにサービスロボットを利用しています。

北米のサービスロボット市場は大きく成長し、2034年までに354億米ドル以上に達すると予測されています。北米のサービスロボット市場には、医療、物流、農業、ホスピタリティ、小売など、多くの応用分野があります。これらのロボットは、清掃、介護、在庫管理、顧客サービスなどを支援します。例えば、2023年3月、ブレイン社はウォルマートと協業し、床用ロボットスクラブ乾燥機ソリューションを導入しました。この提携により、WalmartはBrain Corp.のBrainOSオペレーティング・システムを使って店舗の床清掃を自動化できるようになります。

アメリカ市場は大きく成長し、2034年には326億米ドル以上に達すると予測されています。米国では、医療から農業、ホスピタリティ、物流、さらには消費財に至るまで、ほぼすべての産業でサービス・ロボティクスの応用が進んでいます。生産性を高めるための自動化のニーズがあり、それが主な動機となっています。産業別では、医療が病院、介護施設、リハビリセンターでサービスロボットを最も多く導入しています。

カナダのサービスロボット市場は、2034年までの年平均成長率が10.8%を超え、力強い成長が見込まれています。ハードウェア、ソフトウェア、AIなど、サービスロボットのさまざまなコンポーネントに特化したロボット新興企業や企業がカナダ全土で存在感を増していることは、この傾向が拡大していることを裏付けています。このような新興企業は、インキュベーター、アクセラレーター、資金調達の機会などのシステムから支援を受けるのが一般的です。

ヨーロッパのサービスロボット産業は、2034年までに年平均成長率15.5%と大きな成長が見込まれています。欧州諸国は、労働力不足、低生産高、環境に優しくない農業の性質に対する解決策を提供するため、農業ロボットへの投資を指向しています。収穫、除草、作物や家畜の監視を行うロボットがますます普及しています。

英国のサービスロボット市場は、2034年までに年平均成長率20.4%以上で成長すると予測されています。英国の農業業界は、労働力の既存のギャップを埋め、精密農業の既存の戦略を強化するために、自動化とロボット技術を求めています。未開拓の選択肢としては、ドローン、自律型トラクター、ロボット収穫機の利用などがあります。倫理的配慮と安全対策に関する規制は、英国におけるサービス・ロボットの設計と使用に大きな影響を与えます。

ドイツ市場は大きく成長し、2034年には201億米ドルを超えると予測されています。ドイツは産業用ロボット産業が発達しており、KUKA、ABB、シーメンスなどが世界ロボット市場の大手企業として知られています。これらの企業は、製造、自動車、その他の産業活動で使用される産業用ロボットを製造しています。例えば、日本のメーカーである安川モトマンは2023年4月、インダストリー4.0向けのロボットシステムを開発するため、ドイツで最も重要な研究センターのひとつであるフラウンホーファーIPAとパートナーシップを結びました。この提携の目的は、生産だけでなく物流や関連分野で使用される多目的ロボットを設計・製造することです。

フランスのサービスロボット市場は、2034年までに年平均成長率14.2%以上で成長すると予想されています。フランス政府は、サービスロボットの開発とマーケティングを促進・支援する方法として、ロボット工学イニシアチブを活用しています。このイニシアチブは、医療、農業、ロジスティクスにおけるロボットの利用を推進するとともに、ロボット工学に割り当てられる研究開発資金の増加を目的とした資金提供プログラムやその他の政府主催のイニシアチブを含みます。

イタリア市場は力強い成長が見込まれており、2034年までに年平均成長率12.5%以上で成長すると予測されています。イタリアは、自動車、機械、製造分野における産業用ロボットのトップ国のひとつです。イタリア企業は生産性を向上させ、産業競争力を維持するためにロボットによる自動化を利用し始めています。

スペインのサービスロボット市場は着実に成長し、2034年には11億米ドル以上に達する見込みです。スペイン市場のその他の領域には、農業、ヘルスケア、ホスピタリティ、ロジスティクスなどがあり、その機会や発展の可能性はさまざまです。スペインの医療分野では、患者ケア、リハビリテーション、手術用ロボットへの技術利用が検討されています。

アジア太平洋地域のサービスロボット産業は、有利な成長を目撃し、2034年までに694億米ドル以上に達すると予想されています。サービスロボット市場のアジア太平洋地域は、多様な特徴を持っており、開発レベルや国によって使用方法が異なります。市場の発展は、政府の政策、研究開発への投資、業界の協力、高齢化や労働力不足などの社会的要因によって推進されます。

中国のサービスロボット市場は、2024年には市場シェアの63.5%以上を占め、世界市場を席巻する見込みです。中国では、介護施設での使用や医療提供者の補助、さらには患者の付き添いなど、サービスロボットの導入が検討されています。一例として、2023年2月、中国のeコマース企業であるJD.comと日本の自動車メーカーであるトヨタの間で、中国における自動運転デリバリーロボットの開発に関する新たな契約が締結されました。これらのロボットは、環境に優しく、人に取って代わるように設計されています。

インドのサービスロボット産業は、2034年までに年平均成長率24.2%で成長すると予想されています。インドのサービスロボット産業は、自動化人件費の増加、デジタル化への需要の高まり、自動化への投資の拡大により、増加傾向にあります。インドでは、ロボット工学と自動化を促進する政治的意志があります。Make in India」や「Digital India」のようなイニシアチブは、ロボット産業にとって利益をもたらすでしょう。例えば、2023年3月、GreyOrange社は倉庫の自動化を目的としたロボット開発のため、IITマドラス校と提携しました。この提携はGreyOrange社にとって有益であり、倉庫の自動化に関する専門知識とIITマドラス校のロボット工学の知識が結集されるからです。

日本のサービスロボット市場は、2025年から2034年にかけて、年平均成長率21.5%以上の好成長が見込まれています。日本は、洗練された研究開発とロボット工学の導入により、サービスロボットの最大市場の1つとなっています。日本のサービスロボット産業は、高齢化が進む日本では、医療や高齢者介護施設で使用されるサービスロボットが大半を占めているため、花開きました。また、日本にはファナック、安川電機、海崎重工業などの強力な産業用ロボットの基盤もあります。

韓国市場は大幅な成長が見込まれており、2034年には31億米ドル以上に達すると予測されています。韓国は、製造業、ヘルスケア、小売・接客業、教育、エンターテインメントなど、多様な産業におけるサービスロボットの開発・導入だけでなく、投資機会も追求しています。韓国政府も、さまざまなプログラムや政策を通じてロボット産業の発展を積極的に推進しています。

オーストラリア市場は2034年までに71億米ドル超に達する見込み。オーストラリア・ニュージーランド(ANZ)地域のサービスロボット市場は発展しており、一部の産業では楽観的な見通しを維持しています。オーストラリアは農業が盛んで、サービスロボットは作物のモニタリングや精密農業、自律型農業装置に採用されています。

ラテンアメリカのサービスロボット産業は、2034年までに54億米ドル以上に達すると予想されています。ラテンアメリカでは、メキシコやブラジルのような製造業が盛んな国々が、自動車、電子機器、食品製造部門で産業用サービスロボットを活用し始め、生産性や効率、生産高を向上させています。

ブラジル市場の年平均成長率は2034年までに17.1%を超え、急拡大が見込まれています。農業大国であるブラジルは、収穫、除草、農作物のモニタリングなどの目的で農業にロボットを導入する潜在的な候補国です。ブラジルのいくつかの企業は、農業の生産性を高めるためにロボティクスを導入しようとしています。例えば、2023年6月、ブラジルの小売業者ロハス・アメリカーナスと技術企業インテルがそれぞれ、インテルのロボット店舗構想を同社で開始。ロハス・アメリカーナス・ラボと呼ばれるこの小売施設には、商品を探したり、支払いを処理したり、さらには食料品を車に積み込んだりする際に顧客を支援するロボットが配備されています。

メキシコのサービスロボット市場は力強い成長が見込まれており、2024年までに世界市場シェアの29.1%以上を占めると予測されています。メキシコは、特に自動車と電子分野で活発な製造基盤を有しています。製造工場の生産性と効率を向上させるため、組み立て、溶接、マテリアルハンドリングに産業用ロボットの使用が増加しています。

MEAのサービスロボット産業は、2034年までに39億ドル以上に達すると予想されています。MEA地域のサービスロボット市場は、ヘルスケア、ホスピタリティ、農業、さらにはロジスティクス産業でのロボットの採用により、著しく活況を呈しています。MEAの医療分野では、サービスロボットの需要が高まっています。ロボットはすでに手術の補助や介護、薬剤師の役割を担っています。例えば、安川モトマンは2023年3月にABBロボティクスと共同でMEA市場向けのサービスロボットを設立しました。安川モトマンのロボットアームに関する専門知識とABBロボティクスの産業オートメーションに関する熟練した技術は、互いに補完し合うでしょう。

UAEのサービス・ロボティクス市場は、2034年までに年平均成長率13.1%以上で大きく成長すると予測されています。UAEは、特に医療分野でロボティクスを含む新技術を取り入れることで知られており、観光地としても機能しています。ドバイ10XとUAE人工知能戦略プログラムは、この地域の他の多くのセクターによるロボット工学とAI技術の活用に向けた取り組みを誇っています。

サウジアラビア市場は目覚ましい成長が見込まれており、2024年には世界市場シェアの51.8%を占めると予測されています。サウジアラビアでは、ロボット工学と自動化技術の導入が急速に進んでいます。この進歩は、経済を多様化し、石油への過度の依存を軽減することを目的とした「ビジョン2030」のようなイニシアティブに沿ったものです。サウジアラビアの医療業界では、すでにサービスロボットの導入が始まっています。いくつかの病院や医療機関では、ロボットが患者のケアや消毒、ロジスティクスなど多くの作業を支援するために使用されています。

南アフリカのサービスロボット市場は着実な成長が見込まれており、2034年には1億5,250万米ドル以上に達する見込みです。南アフリカの大学や研究機関では、教育・研究用ロボットの開発が進められています。また、地元の新興企業も業界に特化したサービス・ロボティクス・ソリューションに取り組んでいます。南アフリカにおけるサービスロボットの需要と成長は、ビジネス環境、政策、利用可能な経済資源に大きく依存しています。

サービスロボット市場シェア

サービスロボット産業は競争が激しい。Intuitve Surgical社、ABB社、Ecovacs社が上位3社で37.7%という大きなシェアを占めています。この市場のプレーヤーは、技術の進歩、価格差別化、地理的拡大を通じて互いに競争しています。競争の激化は、AI主導の自動化、自律航行、医療、物流、国内用途での採用増加に対する需要の高まりによって見られます。

企業は、より高い効率性、安全性の向上、人間と機械の相互作用の改善を実現するAI対応サービスロボットの開発のための研究開発に多額の投資を行っています。さらに、5G、エッジコンピューティング、機械学習などの最新技術とAIの統合は、イノベーションを唯一の差別化要因としながら、競争をさらに激化させています。パートナーシップやM&Aは、市場シェアを獲得し競争力を維持するために主要プレーヤーが採用する一般的な戦略の一部です。有力企業は戦略的提携を結び、さまざまな業界のニーズを満たす費用対効果の高いロボットソリューションを共同開発しています。

サービスロボット市場企業

サービスロボット産業で事業を展開する著名プレイヤーのリストは以下の通り:

Intuitve Surgical

ABB

Ecovacs

Kuka

Fanuc

Kawasaki

Intuitive Surgical社は、医療用ロボットのトップメーカーの1つで、低侵襲手術を行う外科医をロボットが支援するda Vinci Surgical Systemでよく知られています。同社は、自動化、AI、リアルタイムデータインサイト、精密制御に投資し、手術の質を向上させています。例えば、2024年3月、Intuitive社は、同社の次世代マルチポートロボットシステムであるダヴィンチ5について、米国食品医薬品局(FDA)から510(k)クリアランスを取得したことを発表しました。同社の技術革新の遺産を引き継ぐダヴィンチ5は、精度、人間工学、自動化を改善し、低侵襲外科手術により有益な機能を備えています。

ABBは産業用・サービス用ロボットのリーディングカンパニーのひとつで、AIを活用したコボット(協働ロボット)やヘルスケア、物流、小売向けの自動化装置を販売しています。同社は、より良い生産性と人間とロボットの相互作用のために、自律移動ロボット(AMR)とAIを搭載したロボットアシスタントに多くの資本を投入しています。例えば、2022年5月、ABBロボティクスは、物流、電子商取引、ヘルスケア、消費者パッケージ商品市場における多段階のデパレタイズ作業に取り組むために設計されたソリューション、ABBロボティックデパレタイズを発表しました。ビジョンセンサーのデータは、ABB Robotic Depalletizeソフトウェアによって処理され、ロボットが各ボックスに対して正しい把持ポイントを受け取ることを可能にします。

サービスロボット業界ニュース

2023年1月、Aethon は Sodexo と協力し、全米の医療施設に TUG 自律型ロボットを設置しました。このロボットは、食事やリネン、その他の備品の配送、患者や人員の搬送が可能です。

2022年1月、Blue Ocean Robotics ApSは、国際物流企業A.P. Moller-Maerskの投資部門であるAP Moller Holdingから3億3500万デンマーク・クローネ(5094万米ドル)の投資を受けたと発表。いわゆる 「ロボット・ベンチャー工場 」であるブルーオーシャン・ロボティクスは、生産性、職場の持続可能性、顧客サービス向上のための移動ロボットを設計・配備すると主張しています。

ボストン・ダイナミクスは2022年3月、倉庫・配送センター向けに開発された最新ロボット、ボストン・ダイナミクス・ストレッチを商品化。Stretchは、新世代のモバイルロボット向けで、世界で最も洗練されたロボットの1つです。

2023年10月、ロックウェル・オートメーションは自律型産業用ロボットのトップランナーであるクリアパス・ロボティクスを買収。この買収により、イノベーション市場向け自律型技術開発のパイオニアであるClearpath Roboticsの名を冠した研究部門と、自律型移動ロボット(AMR)を市場に提供する産業部門- OTTO Motorsが統合されました。

この調査レポートは、サービスロボット市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)を推計・予測した、以下のセグメント別の市場調査報告書です:

市場, コンポーネント別

ハードウェア

センサー(LiDAR、超音波、赤外線、ビジョンセンサー)

アクチュエータとモータ

電源(バッテリー、燃料電池)

コントローラーとプロセッサー(組み込みシステム)

マニピュレーター(アーム、グリッパー)

ソフトウェア

サービス

インテグレーション・サービス

保守・修理サービス

トレーニングサービス

市場, 種類別

業務用ロボット

医療用ロボット

物流・倉庫ロボット

自律移動ロボット(AMR)

無人搬送車(AGV)

検査・保守ロボット

その他

パーソナルロボット

家庭用ロボット

掃除機ロボット

芝刈りロボット

プール清掃ロボット

エンターテインメントロボット

その他

モビリティ別市場

移動ロボット

固定型ロボット

技術別市場

人工知能(AI)

ロボティック・プロセス・オートメーション(RPA)

コンピュータビジョン

音声認識とジェスチャー認識

自律ナビゲーション

市場, アプリケーション別

ヘルスケア

手術支援

患者モニタリング

リハビリテーション

配送(病院内の医薬品、装置)

高齢者支援

物流と倉庫管理

マテリアルハンドリングと輸送

商品の仕分けと梱包

配送用自律型ドローン

自動在庫管理

セキュリティと監視

教育とトレーニング

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

ロシア

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.7 成長ドライバー

3.7.1.1 費用対効果の高い予知保全のためのロボットにおけるモノのインターネット(IoT)の利用の増加

3.7.1.2 医療分野における業務用ロボット需要の急増

3.7.1.3 Robotics-as-a-Service(RaaS)の人気の高まり

3.7.1.4 電子商取引とオンライン食品産業の増加

3.7.1.5 ロボット研究への資金提供の増加

3.8 業界の落とし穴と課題

3.8.1.1 高い初期投資コスト

3.8.1.2 データプライバシーと規制に対する懸念

3.9 成長可能性分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 コンポーネント別市場推定・予測(百万米ドル)

5.1 主要動向

5.2 ハードウェア

5.2.1 センサー(LiDAR、超音波、赤外線、ビジョンセンサー)

5.2.2 アクチュエーターとモーター

5.2.3 電源(バッテリー、燃料電池)

5.2.4 コントローラーとプロセッサー(組み込みシステム)

5.2.5 マニピュレーター(アーム、グリッパー)

5.3 ソフトウェア

5.4 サービス

5.4.1 統合サービス

5.4.2 メンテナンス・修理サービス

5.4.3 トレーニングサービス

第6章 2021〜2034年、種類別市場予測(百万米ドル)

6.1 主要動向

6.1.1 業務用ロボット

6.1.1.1 医療用ロボット

6.1.1.2 物流・倉庫ロボット

6.1.1.2.1 自律移動ロボット(AMR)

6.1.1.2.2 AGV(無人搬送車)

6.1.1.3 検査・保守ロボット

6.1.1.4 その他

6.1.2 パーソナルロボット

6.1.2.1 家庭用ロボット

6.1.2.1.1 掃除機ロボット

6.1.2.1.2 芝刈りロボット

6.1.2.1.3 プール清掃ロボット

6.1.2.2 エンターテインメントロボット

6.1.2.3 その他

第7章 モビリティ別市場予測:2021〜2034年(百万米ドル)

7.1 主要動向

7.2 移動ロボット

7.3 固定型ロボット

第8章 2021〜2034年 技術別市場予測・展望(百万米ドル)

8.1 主要動向

8.2 人工知能(AI)

8.3 ロボティック・プロセス・オートメーション(RPA)

8.4 コンピュータビジョン

8.5 音声認識とジェスチャー認識

8.6 自律型ナビゲーション

第9章 2021~2034年用途別市場予測・予測(百万米ドル)

9.1 主要動向

9.2 ヘルスケア

9.2.1 手術支援

9.2.2 患者モニタリング

9.2.3 リハビリテーション

9.2.4 配達(病院内の医薬品、装置)

9.2.5 高齢者支援

9.3 物流および倉庫管理

9.3.1 マテリアルハンドリングと輸送

9.3.2 物品の仕分けと梱包

9.3.3 配送用自律ドローン

9.3.4 在庫管理の自動化

9.4 セキュリティと監視

9.5 教育・訓練

9.6 その他

第10章 2021〜2034年地域別市場推定・予測(百万米ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 MEA

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 ABB Robotics

11.2 Aethon

11.3 Blue Ocean Robotics

11.4 Boston Dynamics

11.5 Clearpath Robotics

11.6 Ecovacs Robotics

11.7 Fanuc Corporation

11.8 Festo

11.9 Intuitive Surgical

11.10 iRobot Corporation

11.11 Kiva Systems (Amazon Robotics)

11.12 KUKA Robotics

11.13 Locus Robotics

11.14 Neato Robotics

11.15 Omron Corporation

11.16 PAL Robotics

11.17 Rethink Robotics

11.18 Robomart

11.19 Robotics & Beyond

11.20 Savioke

11.21 Swisslog

11.22 Vecna Robotics

11.23 Xenex Disinfection Services

11.24 Yaskawa Electric Corporation

*** 本調査レポートに関するお問い合わせ ***