サービスロボット市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

サービスロボット市場は、用途分野(プロフェッショナル、パーソナル/家庭用)、コンポーネント(ハードウェア、ソフトウェアなど)、稼働環境(地上、空中/UAVなど)、モビリティ(モバイル/自律型、据え置き型/固定型)、エンドユーザー産業(ヘルスケア・医療、ロジスティクス・倉庫など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サービスロボット市場の概要

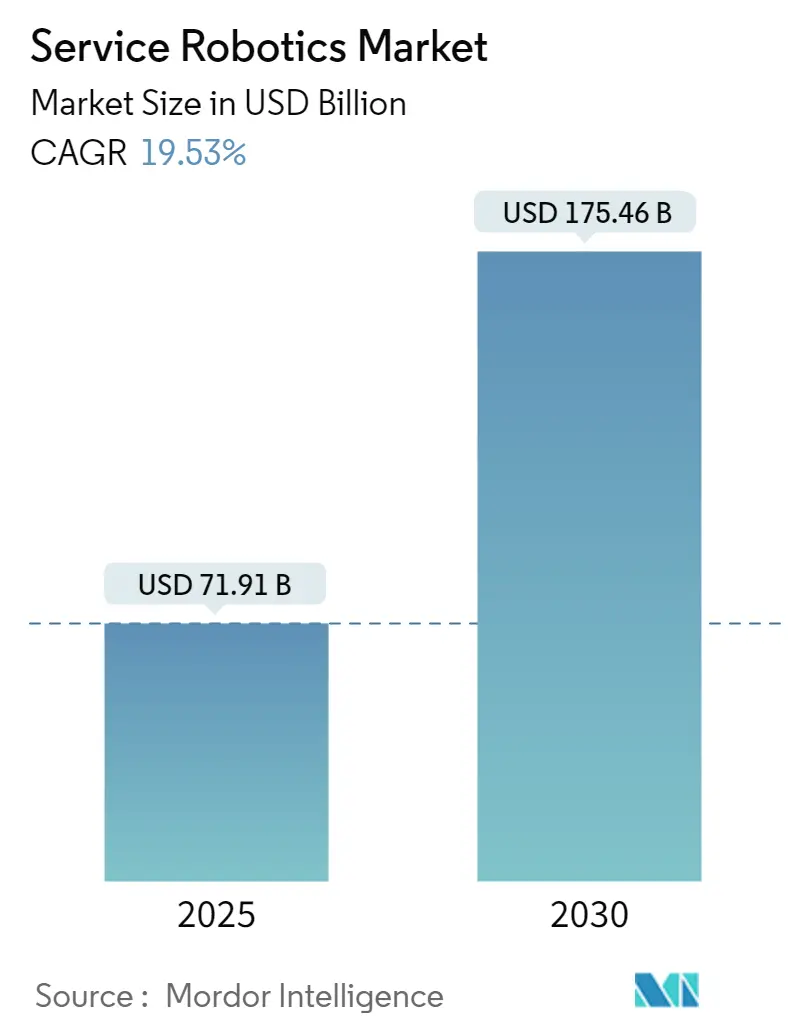

サービスロボット市場は、2025年には719.1億米ドルに達し、2030年には1,754.6億米ドルに成長すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)19.53%を記録する見込みです。この成長は、先進国における労働力不足の深刻化、ロボットの総所有コスト(TCO)の低下、そして初期投資の障壁を取り除くRobot-as-a-Service(RaaS)プランの普及によって推進されています。特に、物流、ヘルスケア、農業分野におけるプロフェッショナル用途での導入が急速に拡大しており、AI対応の知覚モジュールが精度と信頼性の基準を引き上げ、導入サイクルを短縮しています。大手テクノロジーベンダーによる戦略的買収は、自動化予算が裁量的なものから中核的なインフラ投資へと移行していることを示唆しており、協働ロボットに関する規制の明確化は、パイロットプロジェクトから企業全体での展開への移行を加速させています。アシストロボットやモバイルロボットにおける特許申請の増加は、マクロ経済の変動期においても二桁成長を維持する可能性のあるイノベーションサイクルを裏付けています。

市場規模(2025年):719.1億米ドル

市場規模(2030年):1,754.6億米ドル

成長率(2025年~2030年):CAGR 19.53%

最も成長が速い市場:アジア太平洋地域

最大の市場:アジア太平洋地域

市場集中度:中程度

主要なプレーヤーが多数存在します。

主要なレポートのポイント

* 用途分野別: プロフェッショナルサービスロボットは2024年にサービスロボット市場シェアの72%を占めました。医療ロボットは2030年までに23.4%のCAGRで成長すると予測されています。

* コンポーネント別: ハードウェアは2024年にサービスロボット市場規模の65.3%を占めましたが、ソフトウェアは2025年から2030年の間に22.1%のCAGRで拡大すると見込まれています。

* 稼働環境別: 地上ベースのシステムが2024年に81.4%の収益シェアでリードしましたが、空中およびUAVプラットフォームは21.7%のCAGR成長が見込まれています。

* エンドユーザー産業別: 物流および倉庫業が2024年にサービスロボット市場シェアの38%を占めましたが、ヘルスケアアプリケーションは22.8%のCAGRでこの分野を牽引すると予測されています。

* モビリティ別: 自律移動システムは2024年にサービスロボット市場規模の32.9%を占め、2030年までに20.75%のCAGRを記録すると予想されています。

* 地域別: 北米は2024年にサービスロボット市場の34.5%のシェアを維持しましたが、アジア太平洋地域は2030年までに最速の19.6%のCAGRを記録すると予測されています。

世界のサービスロボット市場のトレンドと洞察(推進要因)

1. ヘルスケア、物流、農業における自動化需要の増加

この要因はCAGR予測に+4.2%の影響を与え、北米とアジア太平洋地域に集中しつつも世界的に関連性があり、中期(2~4年)で影響が現れるとされています。

詳細としては、2024年には外科手術の精度要件と厳格な感染管理プロトコルを背景に、医療ロボットの出荷台数が36%増加し、約6,100台に達しました。物流事業者ではマイクロフルフィルメントセンターの展開が加速しており、2030年までに世界で6,600以上の施設が設置され、追加で360億米ドルの市場が創出されると予測されています。農業分野では、慢性的な労働力不足に対応するため、手と目の協調が可能なロボットが2030年までに3,590万台に達すると予測されています。これら3つの主要な垂直市場が投資収益率のケースを確立するにつれて、サービスロボット市場はコスト削減から、運用モデルを再構築する生産性プラットフォームへと移行しています。アプリケーションの広範さは収益源の多様化にも繋がり、サプライヤーを景気循環の変動から保護します。また、セクター間の相互学習はソフトウェアの再利用とコンポーネントの標準化をさらに加速させ、開発サイクルを短縮し、価格低下を維持しています。

2. 労働力不足と高齢化人口の増加

この要因はCAGR予測に+3.8%の影響を与え、北米、ヨーロッパ、日本などの先進国で特に顕著であり、長期(4年以上)で影響が現れるとされています。

詳細としては、日本は2040年までに1,100万人の労働者不足を予測しており、65歳以上の人口が総人口の40%近くに達すると見込まれています。ヨーロッパのヘルスケア分野では、2025年までに38万人の人員不足が予測されており、病院はケアサポートロボットやAIトリアージシステムの試験導入を進めています。ヨーロッパの自動車産業における自動化普及率は36%であるのに対し、全産業では6%に留まっており、他の垂直市場における成長の余地を示しています。

3. AIセンサーの急速な融合によるロボットTCOの低下

この要因はCAGR予測に+3.1%の影響を与え、技術的に進んだ地域での早期導入が見られるものの世界的に関連性があり、短期(2年以内)で影響が現れるとされています。

4. Robot-as-a-Service(RaaS)サブスクリプションによる中小企業(SME)の導入促進

この要因はCAGR予測に+2.7%の影響を与え、北米とヨーロッパで普及し、アジア太平洋地域へと拡大しており、中期(2~4年)で影響が現れるとされています。

このレポートは、サービスロボット市場に関する詳細な分析を提供しています。

1. はじめに:市場の定義と調査範囲

本調査におけるサービスロボット市場は、従来の工場自動化の範囲外で、人や設備のために有用なタスクを実行する自律型または半自律型機械が生み出す世界的な収益と定義されています。これには、物流用AMR(自律移動ロボット)、手術システム、検査ドローンなどのプロフェッショナル向けプラットフォームと、床掃除ロボットや高齢者介護ロボットなどのパーソナル/家庭用ユニットが含まれます。固定された産業用製造セルに特化したロボットは、この分析の対象外です。

2. エグゼクティブサマリー:市場規模と成長予測

サービスロボット市場は、2025年に719.1億米ドルに達し、2030年までに1,754.6億米ドルに成長すると予測されています。

2024年の収益の72%を占めるプロフェッショナルサービスロボットが市場を牽引しており、特に物流、清掃、検査、医療分野での導入が進んでいます。

地域別では、アジア太平洋地域が2030年までに年平均成長率(CAGR)19.6%で最も急速に成長すると見込まれており、中国の規模の経済と日本の高齢化人口による需要がその原動力となっています。

エンドユーザー産業別では、手術用ロボットや高齢者介護ロボットを含むヘルスケア分野のアプリケーションが、2025年から2030年の間にCAGR 22.8%で最も速い拡大を予測されています。

3. 市場の状況:推進要因と阻害要因

市場の推進要因としては、以下の点が挙げられます。

* ヘルスケア、物流、農業分野における自動化需要の増加。

* 労働力不足と高齢化人口の進行。

* AIセンサー技術の急速な融合によるロボットのTCO(総所有コスト)の低下。

* RaaS(Robot-as-a-Service)サブスクリプションモデルの普及による中小企業(SME)での導入促進。

* 介護保険によるアシストロボットの償還制度。

* ダークストア型マイクロフルフィルメントの急増によるAMRの必要性。

一方、市場の阻害要因としては、以下の点が指摘されています。

* 高い初期投資(CAPEX)と維持費用。

* 安全性およびサイバーセキュリティ規制の遵守にかかる負担。

* リチウムバッテリーの輸送規制がモバイルロボットの普及を制限。

* コンシューマーロボティクススタートアップに対するVC(ベンチャーキャピタル)資金調達の調整。

4. 市場セグメンテーション

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* 用途分野別: プロフェッショナル(フィールドロボット、プロフェッショナル清掃、検査・メンテナンス、建設・解体、物流システム、医療ロボット、救助・セキュリティ、防衛ロボット、水中システム、パワードヒューマン外骨格、広報ロボット)とパーソナル/家庭用(家庭用タスクロボット、エンターテイメントロボット、高齢者・障害者支援)。

* コンポーネント別: ハードウェア(センサー、アクチュエーター、コントローラー・ドライブ、電源システム)、ソフトウェア(オペレーティングシステム・ミドルウェア、AI・分析アルゴリズム)、サービス(RaaS、統合、メンテナンス)。

* 稼働環境別: 地上、空中/UAV、海洋/水中。

* モビリティ別: モバイル/自律型、固定型。

* エンドユーザー産業別: ヘルスケア・医療、物流・倉庫、農業、建設・解体、防衛・セキュリティ、ホスピタリティ・小売、教育・エンターテイメント。

* 地域別: 北米、南米、ヨーロッパ、APAC(アジア太平洋)、中東・アフリカ。

5. 調査方法論と信頼性

本レポートの調査は、一次調査(ロボットOEM幹部、病院調達担当者、3PL倉庫管理者、家電小売業者への電話・ビデオインタビュー)と二次調査(国際ロボット連盟、世界銀行、ユーロスタット、IEEEなどの公的情報源、企業提出書類、投資家向けプレゼンテーションなど)を組み合わせて実施されました。市場規模の算出と予測は、IFRの出荷データに基づくトップダウンアプローチと、主要AMRベンダーの集計や小売ASPと掃除機販売台数に基づくボトムアップチェックを併用しています。

レポートの信頼性は、厳格なスコープ設定(家庭用玩具ロボットの除外、再生品の売上除外、中期サイクル為替レートの採用)によって確保されており、他の調査機関との比較においても、信頼できる中間的な数値を提供しています。データは12ヶ月ごとに更新され、大規模なリコールや規制変更などの重要なイベント発生時には中間更新が行われます。

6. 競争環境

市場の集中度、戦略的動向、市場シェア分析が提供されており、iRobot Corporation、Dematic Corp.、Daifuku Co. Ltd.、SoftBank Robotics Group Corp.、Boston Dynamics Inc.、DJI Technology Co. Ltd.、ABB Ltd.、Intuitive Surgical Inc.など、多数の主要企業がプロファイルされています。

7. 市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価も行い、将来の機会について考察しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヘルスケア、ロジスティクス、農業における自動化需要の増加

- 4.2.2 労働力不足と高齢化の進行

- 4.2.3 AIセンサーの急速な融合がロボットのTCOを削減

- 4.2.4 Robot-as-a-Service (RaaS) サブスクリプションが中小企業の導入を促進

- 4.2.5 介護ロボットに対する介護保険の償還

- 4.2.6 ダークストアのマイクロフルフィルメントブームがAMRを必要とする

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と維持費用

- 4.3.2 安全・サイバーセキュリティコンプライアンスの負担

- 4.3.3 リチウム電池の輸送規制がモバイルロボットを制限

- 4.3.4 消費者向けロボットスタートアップに対するVC資金調達の調整

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(価値)

-

5.1 用途別

- 5.1.1 プロフェッショナル

- 5.1.1.1 フィールドロボット

- 5.1.1.2 プロフェッショナルクリーニング

- 5.1.1.3 検査とメンテナンス

- 5.1.1.4 建設と解体

- 5.1.1.5 物流システム

- 5.1.1.6 医療ロボット

- 5.1.1.7 救助とセキュリティ

- 5.1.1.8 防衛ロボット

- 5.1.1.9 水中システム

- 5.1.1.10 電動人間型外骨格

- 5.1.1.11 広報ロボット

- 5.1.2 個人用 / 家庭用

- 5.1.2.1 家庭用タスクロボット

- 5.1.2.2 エンターテイメントロボット

- 5.1.2.3 高齢者および障害者支援

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 センサー

- 5.2.1.2 アクチュエーター

- 5.2.1.3 コントローラーとドライブ

- 5.2.1.4 電源システム

- 5.2.2 ソフトウェア

- 5.2.2.1 オペレーティングシステムとミドルウェア

- 5.2.2.2 AIと分析アルゴリズム

- 5.2.3 サービス (RaaS、統合、メンテナンス)

-

5.3 動作環境別

- 5.3.1 地上

- 5.3.2 空中 / UAV

- 5.3.3 海洋 / 水中

-

5.4 モビリティ別

- 5.4.1 モバイル / 自律型

- 5.4.2 定置型 / 固定ベース型

-

5.5 エンドユーザー産業別

- 5.5.1 ヘルスケアと医療

- 5.5.2 物流と倉庫

- 5.5.3 農業

- 5.5.4 建設と解体

- 5.5.5 防衛とセキュリティ

- 5.5.6 ホスピタリティと小売

- 5.5.7 教育とエンターテイメント

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 APAC

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 ASEAN

- 5.6.4.7 その他のAPAC諸国

- 5.6.5 中東とアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 iRobot Corporation

- 6.4.2 Dematic Corp.

- 6.4.3 Daifuku Co. Ltd.

- 6.4.4 Swisslog Holding AG (KUKA)

- 6.4.5 Omron Corporation

- 6.4.6 SoftBank Robotics Group Corp.

- 6.4.7 Pudu Robotics

- 6.4.8 Boston Dynamics Inc.

- 6.4.9 DJI Technology Co. Ltd.

- 6.4.10 ABB Ltd.

- 6.4.11 Seegrid Corporation

- 6.4.12 Intuitive Surgical Inc.

- 6.4.13 JBT Corporation

- 6.4.14 SSI Schaefer AG

- 6.4.15 Grenzebach GmbH

- 6.4.16 Smith and Nephew plc

- 6.4.17 Stryker Corporation

- 6.4.18 Knightscope Inc.

- 6.4.19 Kollmorgen Corporation

- 6.4.20 Brokk AB

- 6.4.21 Husqvarna AB

- 6.4.22 Construction Robotics LLC

- 6.4.23 Ecovacs Robotics

- 6.4.24 Neato Robotics

- 6.4.25 Transbotics Corporation

- 6.4.26 Medtronic plc

- 6.4.27 Northrop Grumman Corp.

- 6.4.28 BAE Systems plc

- 6.4.29 UBTECH Robotics Inc.

- 6.4.30 SMP Robotics Systems

- 6.4.31 Vision Robotics Corporation

- 6.4.32 Naïo Technologies SAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サービスロボットは、工場などの限定された環境で繰り返し作業を行う産業用ロボットとは異なり、人間が生活する様々な環境において、人間に代わって、あるいは人間を支援してサービスを提供するロボットの総称です。その活動範囲は非常に広く、家庭内から公共空間、専門的な業務現場まで多岐にわたります。物理的な作業だけでなく、情報提供やコミュニケーション、監視といった非物理的なサービスも含まれる点が特徴であり、人間とのインタラクションや環境への適応能力が重視されます。

サービスロボットは、大きく「業務用サービスロボット」と「個人用サービスロボット」に分類されます。業務用サービスロボットは、特定の専門分野で利用され、高い精度や信頼性、安全性が求められます。例えば、医療分野では手術支援ロボットや薬剤搬送ロボット、介護分野では移乗支援ロボットや見守りロボットが活躍しています。物流・倉庫分野では、自律移動ロボット(AMR)や無人搬送車(AGV)が荷物の運搬や仕分けを効率化しています。清掃ロボットや警備ロボットも、オフィスビルや商業施設、工場などで導入が進んでいます。

一方、個人用サービスロボットは、一般家庭や個人が利用する目的で開発されています。最も普及しているのは、床の清掃を行うロボット掃除機でしょう。他にも、ペット型ロボットやコミュニケーションロボットは、人々の生活に癒しや娯楽、精神的なサポートを提供します。高齢者の見守りや服薬支援を行うロボットも、個人宅での利用が期待されています。これらのロボットは、専門的な知識がなくても簡単に操作できること、そして安全性が確保されていることが重視されます。

業務用サービスロボットの具体的な用途は多岐にわたります。医療現場では、ダヴィンチのような手術支援ロボットが精密な手術を可能にし、患者の負担軽減に貢献しています。病院内では、薬剤や検体を自動で搬送するロボットが看護師の負担を軽減しています。ホテルやレストランでは、配膳ロボットや客室案内ロボットが人手不足の解消に一助となっています。農業分野では、収穫ロボットや農薬散布ドローンが作業の効率化と省力化を実現し、建設現場では測量や検査を行うロボットが安全性の向上に寄与しています。

個人用サービスロボットの用途としては、前述のロボット掃除機が代表的ですが、他にも様々な製品が登場しています。例えば、高齢者や一人暮らしの人の話し相手となるコミュニケーションロボットは、孤独感の解消や生活の質の向上に貢献します。プログラミング教育用のロボットは、子供たちの学習意欲を高め、STEM教育の一環として注目されています。また、庭の手入れを行う芝刈りロボットや、窓拭きロボットなど、家事の負担を軽減するロボットも普及しつつあり、スマートホームの一部として機能する製品も増えています。

サービスロボットの進化を支える基盤技術は多岐にわたります。まず、人工知能(AI)は、ロボットが状況を認識し、判断し、行動するための「脳」の役割を果たします。特に、機械学習や深層学習の進展により、画像認識、音声認識、自然言語処理の精度が飛躍的に向上し、ロボットが複雑な環境で自律的に動作することを可能にしています。次に、LiDARやカメラ、超音波センサーなどの高性能なセンサー技術は、ロボットが周囲の環境を正確に把握し、障害物を回避しながら安全に移動するための「目」や「耳」となります。自己位置推定と環境地図作成を同時に行うSLAM(Simultaneous Localization and Mapping)技術は、自律移動ロボットのナビゲーションに不可欠です。

さらに、ロボットアームや多指ハンドなどの精密なマニピュレーション技術は、ロボットが物体を掴んだり、操作したりする能力を向上させます。これにより、複雑な作業や繊細な作業もロボットが行えるようになります。人間とロボットが自然にコミュニケーションを取るためのHRI(Human-Robot Interaction)技術も重要です。音声認識、音声合成、ジェスチャー認識、表情認識、触覚フィードバックなどが含まれ、ロボットがより人間らしいインタラクションを実現し、ユーザーにとって使いやすい存在となるために不可欠です。クラウド連携により、ロボットが常に最新の情報や機能にアクセスし、学習能力を高めることも可能になっています。

サービスロボット市場は、世界的に急速な成長を遂げています。その背景には、少子高齢化による労働力不足の深刻化、人件費の高騰、そして新型コロナウイルス感染症のパンデミックを契機とした非接触・非対面サービスの需要増加などがあります。特に、物流、医療、介護、清掃といった分野では、人手による作業の限界が顕在化しており、ロボットによる自動化・省力化への期待が高まっています。政府によるロボット開発支援策や、技術革新によるコストダウンも市場拡大を後押ししており、今後も高い成長率が予測されています。

一方で、サービスロボットの普及にはいくつかの課題も存在します。高機能化に伴う導入コストの高さは依然として大きな障壁であり、特に中小企業にとっては導入が難しい場合があります。また、ロボットの安全性確保、プライバシー保護、倫理的な問題への対応も重要です。人間とロボットが共存する社会において、ロボットが予期せぬ行動を起こさないための信頼性確保や、万が一の事故に対する責任の所在を明確にする法整備も求められています。さらに、ロボットを操作・管理できる人材の育成も急務となっており、教育機関や企業での取り組みが強化されています。

サービスロボットの未来は、さらなる技術革新と社会実装の進展によって、私たちの生活や社会のあり方を大きく変える可能性を秘めています。今後は、AIのさらなる進化により、ロボットがより高度な判断能力と学習能力を獲得し、未知の状況にも柔軟に対応できるようになるでしょう。複数のロボットが連携して大規模なタスクを遂行する群ロボット技術や、人間とロボットが協調して作業を行う協働ロボットの普及も進むと予想されます。また、IoTや5Gといった通信技術との融合により、ロボットがリアルタイムで情報を共有し、よりスマートなサービスを提供できるようになるでしょう。サービスロボットは、労働力不足の解消だけでなく、人々の生活の質を向上させ、より安全で快適な社会の実現に不可欠な存在となっていくと考えられます。