サーボモーター・ドライブ市場:市場規模とシェア分析、成長動向と予測 (2025年~2030年)

サーボモーターおよびドライブ市場レポートは、製品タイプ(モーター、およびドライブ)、電圧範囲(低電圧1kV以下、中電圧1kV~35kV、高電圧35kV超)、エンドユーザー産業(自動車およびEV製造、石油・ガス、ヘルスケアおよび医療機器、包装およびラベリング、など)、定格電力(1kW以下、1kW~5kW、5kW~15kW、15kW超)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーボモーターおよびドライブ市場の概要

市場規模と予測

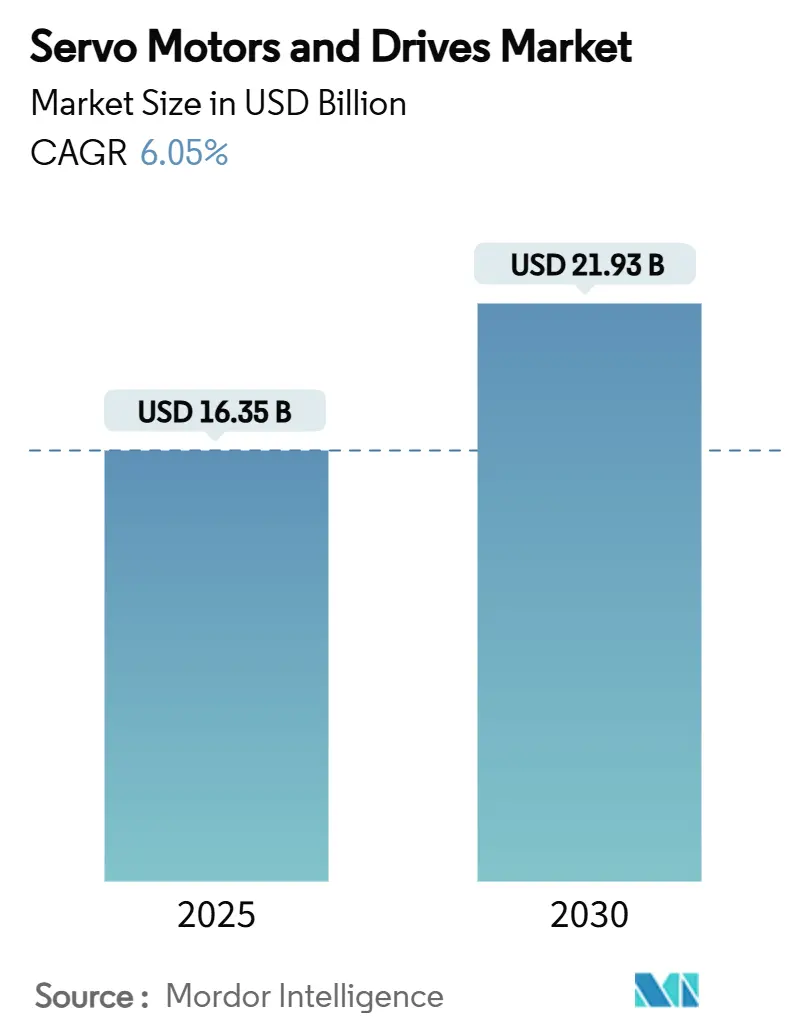

サーボモーターおよびドライブ市場は、2025年には163.5億米ドル、2030年には219.3億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.05%です。この成長は、炭化ケイ素パワーエレクトロニクス、デジタルツインシミュレーション、協働ロボットを組み合わせたネットワーク型モーションシステムへの工場アップグレードに起因しています。半導体工場や精密包装ラインでは、機械的変換を排除するためにリニア設計が採用され、自動車メーカーはバッテリーおよびe-アクスル組立向けに中電圧・高出力ソリューションに投資しています。エネルギー効率に関する法規制により、メーカーは誘導ユニットをIE4クラスのサーボパッケージに置き換え、800Vの電気自動車(EV)アーキテクチャの拡大が高電圧ドライブの需要を刺激しています。炭化ケイ素の専門家やサイバーセキュリティベンダーからの競争激化は、従来の企業に対し、機械的専門知識とデジタルインテリジェンスの融合を促しています。

アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別: 2024年にはACユニットが65.5%の収益シェアを占め、リニアモーターは2030年までに9.8%のCAGRで成長すると見込まれています。

* 電圧範囲別: 低電圧システムが2024年に62.4%の市場シェアを保持し、中電圧プラットフォームは2030年まで7.2%のCAGRで拡大するでしょう。

* エンドユーザー産業別: 自動車およびEV製造が2024年に34.2%のシェアを占め、半導体およびエレクトロニクス分野が9.7%の最速CAGRを記録しました。

* 電力定格別: 5~15kWのモーターが8.1%の成長を示し、1kW以下のユニットは2024年に37.3%のシェアを維持しました。

* 地域別: アジア太平洋地域が2024年に46.3%の収益を占め、2030年まで7.8%のCAGRで最も急速に成長する地域です。

世界のサーボモーターおよびドライブ市場のトレンドと洞察

成長要因(ドライバー)

* 急速な産業オートメーションとスマートファクトリーの展開(CAGRへの影響: +1.8%): ドイツの自動車グループは、多軸ロボットセルをデジタルツインプラットフォームに接続し、ライン変更時間を短縮し、スループットを向上させました。FANUCのサーボ駆動ラインを導入したClosure Systems Internationalは、計画外のダウンタイムを2.5%に削減し、全体的な設備効率を97.5%に向上させました。EtherCAT対応ドライブは、マイクロ秒単位でモーションを同期させ、柔軟な製造をサポートし、5Gベースの機械連携への道を開いています。

* 協働ロボットおよびモバイルロボットの採用増加(CAGRへの影響: +1.2%): 協働ロボットには、トルクセンシング機能を内蔵したコンパクトで安全定格のアクチュエーターが必要です。安川電機のHCシリーズは、組み込み監視によりISO/TS 15066:2016の力制限を満たし、組立ラインでの人間との直接的な相互作用を可能にしています。Kollmorgenが供給する高トルク密度モーターは、世界中で約100万台のロボットジョイントに電力を供給し、サーボモーターおよびドライブ市場がより軽量で使いやすいプラットフォームへと移行していることを示しています。

* 厳格な世界的および地域的なエネルギー効率義務(CAGRへの影響: +0.9%): 欧州連合は2023年7月から75~200kWの機械にIE4基準を義務付け、OEMにモーションシステムの更新を促しました。米国エネルギー省は、2029年から2058年の間に8.9兆Btuを節約できる可能性のある、拡張範囲モーターに関する規則を提案しました。炭化ケイ素スイッチは、冷却段階を過度に大きくすることなくこれらの目標を達成することを可能にし、高効率ソリューションの需要を強化しています。

* 自動車製造およびEVプラットフォームにおける電動化の推進(CAGRへの影響: +1.5%): バッテリーパック、モーターハウジング、e-アクスル組立ラインでは、リアルタイムの力データを記録するサーボ制御プレスが採用され、空気圧プレスを置き換えることで柳州でのスクラップを削減しました。テスラはサーボプレスを使用して円筒形セルに均一な圧力を確保し、ギガファクトリーの生産量増加をサポートしています。OEMがより高速で精密な接合操作を必要とする800Vプラットフォームを拡大するにつれて、サーボモーターおよびドライブ市場は恩恵を受けています。

* 炭化ケイ素パワーモジュールによるドライブ効率の向上(CAGRへの影響: +0.7%):

* デジタルツインを活用したサーボシステムのサイジングと最適化(CAGRへの影響: +0.4%):

抑制要因(リストレインツ)

* 誘導モーター/ステッピングモーターの代替品と比較した高い初期費用(CAGRへの影響: -1.1%): インドや東南アジアの中小メーカーは、プレミアムなサーボパッケージと可変周波数ドライブ(VFD)誘導セットを比較し、後者を選択することが頻繁にありました。しかし、Packaging Worldの調査では、空気圧アクチュエーターを電動アクチュエーターに置き換えることで、年間運用コストが7,320米ドルから388.8米ドルに削減され、生涯のエネルギーおよびメンテナンス費用を考慮するとサーボが有利であることが示されています。

* 低コストのステッピングモーターおよびVFD制御誘導モーターの普及(CAGRへの影響: -0.8%):

* 高品位希土類永久磁石のサプライチェーンリスク(CAGRへの影響: -1.3%): 2025年4月の中国によるネオジム磁石輸出ライセンス規制は、欧州の自動車サプライヤーへの出荷を遅らせ、一時的な生産停止につながりました。テスラのヒューマノイドロボットプログラムは、1ユニットあたり最大4kgの磁石を必要とし、供給ショックへの露出を広げています。ZFは、希土類含有量を排除し、エネルギー損失を15%削減するI2SMモーターを発売することで対応しました。

* ネットワーク化されたドライブにおけるサイバー脆弱性(CAGRへの影響: -0.6%):

セグメント分析

* 製品タイプ別: 精密アプリケーションをリードするリニア設計

* ACユニットは、三相グリッドと成熟した製造ラインが回転設計を好むため、2024年にサーボモーターおよびドライブ市場の65.5%を維持しました。

* リニアタイプは、半導体パッケージング、リソグラフィー、高速カートニングで採用され、9.8%のCAGRで拡大しています。Delkorのカートニングラインは、回転からリニアへの変換を排除することで、より高いスループットを達成しました。

* Tolomaticのサーボプレスは、油圧式と比較して80%の効率を実現し、衛生的でオイルフリーのモーションを必要とする包装企業を惹きつけています。Rockwell AutomationのArmorKinetixのような分散型ドライブは、ケーブル配線を90%削減し、設置時間を30%短縮しています。

* 電圧範囲別: 電力密度を高める中電圧ソリューション

* 低電圧設備が62.4%のシェアを占めていますが、1~35kVクラスは、ケーブルサイズと熱を削減するために高電圧アーキテクチャを採用する工場が増加したため、年間7.2%で成長しました。

* 炭化ケイ素MOSFETは、より高いスイッチング周波数でより低い損失で動作します。中電圧ドライブは、EVモーターハウジングに使用される100kW以上の工作機械をサポートし、増大するトルク需要に対応しています。

* シーメンスは、安全な24~48Vレベルを必要とする自律移動ロボット向けに、MICRO-DRIVE超低電圧ユニットを導入しました。逆に、800VのEVラインは、導体径を縮小し、抵抗損失を低減するために中電圧サーボを展開し、ニッチながらも市場シェアを拡大しています。

* エンドユーザー産業別: 自動車の優位性に挑戦する半導体ライン

* 自動車産業は、中国、ドイツ、米国におけるEV生産能力の拡大に牽引され、収益の34.2%を維持しました。

* しかし、半導体製造および先進パッケージングは、リソグラフィーステッパーやCoWoSツールがサブミクロンレベルの位置決めを要求するため、9.7%の最速CAGRを記録しました。Delta Electronicsは、Ta Liangの先進パッケージ向けにリニアポケットアクチュエーターを供給し、日本の輸入製品を置き換えました。

* ヘルスケア機器メーカーは、低侵襲手術向けにサーボ制御手術ロボットを採用し、包装企業はSKUの柔軟性のためにクイックチェンジドライブに依存しています。石油・ガス事業者は、腐食性流体や高温に対応し、空気圧スロットリングよりもエネルギーを節約するサーボバルブアクチュエーターを指定しています。

* 電力定格別: スループット拡大を可能にするミッドレンジモーター

* 1kW以下のユニットは、SCARAアームや協働ロボット向けに、2024年のサーボモーターおよびドライブ市場規模の37.3%を占めました。

* 5~15kWクラスは、バッテリートレイの締め付けや押出ラインなど、より高いトルクとコンパクトな設置面積を必要とする用途向けに、8.1%のCAGRで成長しました。三菱電機のHG-SRシリーズは、このようなアプリケーション向けに最大100Nmのピークトルクを提供しています。

* 15kWを超えるユニットの採用はニッチなままでしたが、800VのEVアーキテクチャから恩恵を受けています。ECM PCB Stator Techの「Eight Ball」モーターは、手のひらサイズの筐体に18.8Nmを詰め込み、より高い電力密度トレンドを示唆しています。

地域分析

* アジア太平洋: 中国のエレクトロニクス生産、日本の技術的リーダーシップ、インドの工場拡張を背景に、2024年には世界の収益の46.3%を占めました。ASEAN諸国が競争力向上のために自動化を奨励したため、地域成長は7.8%のCAGRで最速を維持しました。中国の希土類供給における優位性は、現地コストを削減しましたが、海外の購入者を輸出規制にさらしました。日本のハーモニック・ドライブ・システムズは、2026年度までに純売上高900億円を目指しており、東京と長野の技術クラスターを強化しています。

* 北米: サプライチェーンの回復力を向上させるためのリショアリングプログラムを強化しました。三菱電機のケンタッキー州にある1億4350万米ドルのコンプレッサー工場は、現地生産とリードタイム短縮の傾向を示しています。日立によるJoliet Electric Motorsの買収は、アフターマーケットサービスを拡大し、設置されたフリート全体のライフサイクル価値をサポートしています。米国の協働ロボット利用の増加は、重工業の軟調を相殺しています。

* 欧州: 脱炭素化とデジタルツイン分析に注力しています。IE4義務化はドイツと北欧諸国で改修を促進し、サイバーセキュリティの懸念は、CISAがABB Drive ComposerとRockwell PowerFlexファームウェアの脆弱性を指摘した後、監査を促しました。中電圧ドライブは、OEMが800Vバッテリーラインに移行するにつれて、バイエルン州とピエモンテ州の自動車クラスターに浸透し、マクロ経済的圧力にもかかわらず中程度の単一桁成長を維持しています。

競争環境

サーボモーターおよびドライブ市場は中程度の集中度を特徴としています。安川電機、三菱電機、シーメンスは引き続き世界のシェアを維持していますが、炭化ケイ素およびソフトウェア定義の新規参入企業からの浸食に直面しています。安川電機の2024年度上半期収益は、中国の需要低迷により前年比9.5%減少しましたが、同社はシェアを守るためにメカトロニクスの革新に再投資しています。

三菱電機は、衝突のない経路計画のためにRealtime Roboticsの株式を取得し、ロボット・アズ・ア・サービス(RaaS)のためにFormic Technologiesの株式を取得するなど、多角化を進めており、サブスクリプションモデルへの移行を示唆しています。シーメンスは、ソフトウェアとハードウェアのエコシステムを固定するために、超低電圧ドライブと組み合わせたデジタルツインプラットフォームを提供しています。

部品専門企業がディスラプターとして台頭しています。炭化ケイ素モジュールメーカーは、スイッチング損失を15%削減し、鉄道や重工業のドライブ効率を向上させる3.3kV HVIGBTユニットを供給しています。サイバーセキュリティ企業は、CISAの勧告を利用して、ネットワーク化されたモーションシステム向けの侵入検知レイヤーを販売し、運用技術のセキュリティをトルクや速度と並ぶ購入基準に変えています。

サーボモーターおよびドライブ業界の主要企業

* 安川電機株式会社

* 三菱電機株式会社

* シーメンスAG

* シュナイダーエレクトリック

* ロックウェル・オートメーション株式会社

最近の業界動向

* 2025年4月: 三菱電機は、XBシリーズ3.3kV/1,500A HVIGBTモジュールのサンプル出荷を開始しました。これにより、スイッチング損失が15%削減され、鉄道および重駆動インバーターの安全動作領域が25%拡大しました。

* 2025年5月: ECM PCB Stator Techは、統合ハーモニックドライブを備えた「Eight Ball」サーボモーターを発表しました。これは、ロボット工学および医療機器向けにコンパクトな形状で18.8Nmのトルクを提供します。

* 2025年2月: CISAは、ABB Drive Composerに関するCVSS 9.3の重大な勧告を発行し、パス・トラバーサル脆弱性を解消するためにバージョン2.9.1への更新を推奨しました。

* 2025年1月: 日立は、北米でのメンテナンスサービスを拡大し、経常収益源を多様化するためにJoliet Electric Motorsを買収しました。

このレポートは、世界のサーボモーターおよびドライブ市場に関する詳細な分析を提供しています。

1. レポートの概要と定義

本レポートは、サーボモーターとサーボドライブの販売によって得られる収益を追跡し、市場の主要なパラメーター、成長要因、主要ベンダー、COVID-19の影響、およびその他のマクロ経済的要因を分析しています。サーボモーターは、サーボ機構によって制御されるシンプルな電気モーターであり、ACまたはDCで駆動されます。サーボドライブは、モーションコントロールシステムの基本的な構成要素の一つで、位置、速度、または電流の指令信号に応じてサーボモーターに印加される電圧と電流を調整するために、クローズドループフィードバックを使用します。レポートの範囲には、様々な市場セグメントにおける市場規模の測定と予測が含まれています。

2. 市場の状況と動向

2025年におけるサーボモーターおよびドライブ市場の価値は163.5億米ドルと評価されています。地域別では、アジア太平洋地域が2024年に46.3%の収益を占め、2030年まで年平均成長率(CAGR)7.8%で成長すると予測されており、市場を牽引しています。

2.1. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

・急速な産業オートメーションの進展とスマートファクトリーの展開。

・協働ロボットおよびモバイルロボットの採用増加。

・世界および地域における厳格なエネルギー効率規制(例:EUのIE4指令、米国で提案されている基準)により、旧式の誘導システムから高効率のサーボシステムへの置き換えが進んでいます。

・自動車製造およびEVプラットフォームにおける電動化の推進。

・炭化ケイ素(SiC)パワーモジュールによるサーボドライブ効率の向上。これにより、スイッチング損失と発熱が低減され、高出力の産業用およびEVアプリケーションに適したコンパクトな中電圧サーボドライブが可能になります。

・デジタルツインを活用したサーボシステムの予測的サイジングと最適化。

2.2. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

・誘導モーターやステッピングモーターの代替品と比較して、初期費用が高いこと。

・低コストのステッピングモーターやVFD制御誘導モーターの普及。

・高品位希土類永久磁石のサプライチェーンリスク(輸出規制など)。

・ネットワーク化されたサーボドライブにおけるサイバー脆弱性によるダウンタイム発生の可能性。

3. 市場のセグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

・製品タイプ別: モーター(ACサーボモーター、DCブラシレスサーボモーター、ブラシ付きDCサーボモーター、リニアサーボモーター)、ドライブ(ACサーボドライブ、DCサーボドライブ、調整可能/多軸サーボドライブ)。特にリニアサーボモーターは、半導体パッケージングや高速カートニングラインからの需要により、年平均成長率9.8%で最も急速に成長しています。

・電圧範囲別: 低電圧(≤1 kV)、中電圧(1 kV-35 kV)、高電圧(>35 kV)。

・エンドユーザー産業別: 自動車およびEV製造、石油・ガス、ヘルスケアおよび医療機器、包装およびラベリング、半導体およびエレクトロニクス、化学および石油化学、食品および飲料、その他の産業(繊維、印刷など)。

・電力定格別: ≤1 kW、1 kW-5 kW、5 kW-15 kW、>15 kW。

・地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ。

4. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、安川電機、三菱電機、シーメンスAG、シュナイダーエレクトリックSE、ロックウェル・オートメーション社、ABB社、デルタ電子社、ファナック社、コルモーゲン社、ボッシュ・レックスロスAG、パナソニックホールディングス社、日本電産株式会社、オムロン株式会社、オリエンタルモーター株式会社、レンツェSE、パーカー・ハネフィン社、イノバンス・テクノロジー社、ムーグ社、WEGエキパメントス・エレトリコスS.A.、エマソン・エレクトリック社、アメテック社、TECOエレクトリック&マシナリー社、ナノテック・エレクトロニックGmbH&Co. KG、山洋電気株式会社、富士電機株式会社などが挙げられます。

5. 市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 産業オートメーションとスマートファクトリーの急速な展開

- 4.2.2 協働ロボットおよびモバイルロボットの採用増加

- 4.2.3 厳格な世界的および地域的なエネルギー効率義務

- 4.2.4 自動車製造およびEVプラットフォームにおける電動化推進

- 4.2.5 炭化ケイ素パワーモジュールによるサーボドライブ効率の向上

- 4.2.6 デジタルツインを活用したサーボシステムの予測サイジングと最適化

-

4.3 市場の阻害要因

- 4.3.1 誘導/ステッピングモーターの代替品と比較した高額な初期費用

- 4.3.2 低コストのステッピングモーターおよびVFD制御誘導モーターの普及

- 4.3.3 高品質希土類永久磁石のサプライチェーンリスク

- 4.3.4 ネットワーク化されたサーボドライブにおけるサイバー脆弱性によるダウンタイム

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要なステークホルダーへの影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

-

5.1 製品タイプ別

- 5.1.1 モーター

- 5.1.1.1 ACサーボモーター

- 5.1.1.2 DCブラシレスサーボモーター

- 5.1.1.3 ブラシ付きDCサーボモーター

- 5.1.1.4 リニアサーボモーター

- 5.1.2 ドライブ

- 5.1.2.1 ACサーボドライブ

- 5.1.2.2 DCサーボドライブ

- 5.1.2.3 調整可能/多軸サーボドライブ

-

5.2 電圧範囲別

- 5.2.1 低電圧 (≤1 kV)

- 5.2.2 中電圧 (1 kV-35 kV)

- 5.2.3 高電圧 (>35 kV)

-

5.3 エンドユーザー産業別

- 5.3.1 自動車およびEV製造

- 5.3.2 石油・ガス (上流、中流、下流)

- 5.3.3 ヘルスケアおよび医療機器

- 5.3.4 包装およびラベリング

- 5.3.5 半導体およびエレクトロニクス

- 5.3.6 化学品および石油化学品

- 5.3.7 食品および飲料

- 5.3.8 その他の産業 (繊維、印刷など)

-

5.4 定格電力別

- 5.4.1 ?1 kW

- 5.4.2 1 kW-5 kW

- 5.4.3 5 kW-15 kW

- 5.4.4 >15 kW

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Yaskawa Electric Corporation

- 6.4.2 Mitsubishi Electric Corporation

- 6.4.3 Siemens AG

- 6.4.4 Schneider Electric SE

- 6.4.5 Rockwell Automation, Inc.

- 6.4.6 ABB Ltd.

- 6.4.7 Delta Electronics, Inc.

- 6.4.8 FANUC Corporation

- 6.4.9 Kollmorgen Corporation (Regal Rexnord Corporation)

- 6.4.10 Bosch Rexroth AG

- 6.4.11 Panasonic Holdings Corporation

- 6.4.12 Nidec Corporation

- 6.4.13 Omron Corporation

- 6.4.14 Oriental Motor Co., Ltd.

- 6.4.15 Lenze SE

- 6.4.16 Parker-Hannifin Corporation

- 6.4.17 Inovance Technology Co., Ltd.

- 6.4.18 Moog Inc.

- 6.4.19 WEG Equipamentos Elétricos S.A.

- 6.4.20 Emerson Electric Co.

- 6.4.21 AMETEK, Inc.

- 6.4.22 TECO Electric & Machinery Co., Ltd.

- 6.4.23 Nanotec Electronic GmbH & Co. KG

- 6.4.24 SANYO DENKI Co., Ltd.

- 6.4.25 Fuji Electric Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

サーボモーター・ドライブは、産業機械やロボットなどの分野において、高精度な位置、速度、トルク制御を実現するために不可欠なシステムです。サーボモーターは、指令値に対して正確かつ高速に追従する特性を持つモーターであり、その動作を司るのがサーボドライブ(サーボアンプ)です。サーボドライブは、モーターに供給する電流や電圧を精密に制御し、モーターに搭載されたエンコーダなどのフィードバックセンサーからの信号を常時監視することで、目標値と現在値の誤差を最小限に抑えるクローズドループ制御を行います。これにより、一般的な誘導モーターやステッピングモーターでは困難な、極めて高い応答性と安定した動作が保証されます。このシステムは、単にモーターを回転させるだけでなく、指定された位置に正確に停止させたり、特定の速度で滑らかに動かしたり、あるいは一定のトルクを維持したりといった、複雑なモーション制御を可能にします。

サーボモーターには、主にACサーボモーターとDCサーボモーターが存在しますが、現在ではブラシレス構造でメンテナンスフリー、高効率なACサーボモーターが主流となっています。ACサーボモーターは、同期モーターをベースとし、永久磁石の採用で高出力と小型化を両立します。さらに、特殊な形態として、回転運動ではなく直線運動を直接生成するリニアサーボモーターや、ギアなどの伝達機構を介さずに直接負荷を駆動するダイレクトドライブ(DD)モーターも普及しており、これらはバックラッシュの排除や高剛性化に貢献します。一方、サーボドライブは、モーターの特性や用途に応じて多様な種類があります。かつてはアナログ制御が主流でしたが、現在ではDSP(デジタルシグナルプロセッサ)を搭載したデジタルサーボドライブが一般的です。デジタルドライブは、高度な制御アルゴリズムやネットワーク通信機能(EtherCAT、PROFINETなど)を搭載し、上位コントローラーとの連携を容易にします。また、複数の軸を一台のドライブで制御する多軸一体型ドライブや、安全機能を内蔵したセーフティサーボドライブ(STO: Safe Torque Off、SS1: Safe Stop 1など)も、省スペース化や安全性の向上に寄与しています。

サーボモーター・ドライブシステムは、その高精度・高応答性から、多岐にわたる産業分野で活用されています。最も代表的なのは、工作機械(NC旋盤、マシニングセンタ)や産業用ロボットであり、複雑な軌道制御や高速・高精度な位置決めが求められる場面で不可欠です。半導体製造装置や液晶ディスプレイ製造装置では、ナノメートルオーダーの精密な位置決めが要求されるため、リニアサーボモーターや高分解能エンコーダを組み合わせたサーボシステムが用いられます。その他にも、印刷機械、包装機械、食品加工機械、搬送装置、自動倉庫システムなど、生産ラインの自動化・効率化に貢献しています。医療分野では、CTスキャン装置の精密な移動機構や手術支援ロボットのアーム制御、介護ロボットの関節駆動など、人命に関わる高度な制御が求められる場面でもその信頼性が評価されています。近年では、ドローンや電気自動車(EV)のパワーステアリング、あるいはアミューズメント機器など、より身近な製品にも応用が広がっており、私たちの生活の質の向上にも間接的に貢献しています。

サーボモーター・ドライブの性能を最大限に引き出すためには、様々な関連技術との連携が不可欠です。まず、制御技術としては、PID制御を基本に、外乱オブザーバや共振抑制機能など、高度なアルゴリズムが応答性や安定性を向上させます。フィードバックセンサーはシステムの「目」であり、モーターの回転角度や位置を検出するエンコーダ(インクリメンタル型、アブソリュート型)やレゾルバがその役割を担います。アブソリュートエンコーダは、電源投入時の原点復帰が不要で、立ち上げ時間を短縮します。通信技術も重要で、EtherCAT、PROFINET、CC-Link IE Fieldなどの産業用イーサネットベースの高速通信プロトコルが、上位コントローラーとサーボドライブ間のリアルタイムデータ交換を可能にし、多軸同期制御を実現します。また、システムの設計や運用を支援するソフトウェア技術も進化しており、ティーチングソフト、シミュレーションソフト、診断ツールなどが、開発効率の向上や予知保全に貢献しています。さらに、回生エネルギーを有効活用する電源回生技術や、機能安全規格に対応した安全技術も、システムの省エネ化と安全性の確保に不可欠な要素となっています。

サーボモーター・ドライブ市場は、近年、堅調な成長を続けています。この成長を牽引しているのは、世界的なFA(ファクトリーオートメーション)化の加速と、スマートファクトリーへの移行です。人手不足の深刻化や生産性向上への要求が高まる中、製造業ではロボットや自動化設備の導入が不可欠となっており、その中核を担うサーボシステムへの需要が増大しています。特に、半導体・ディスプレイ産業における設備投資の活況や、電気自動車(EV)およびバッテリー関連の生産設備への投資が、市場拡大の大きな要因となっています。また、高精度・高速化へのニーズは留まることを知らず、より高性能なサーボシステムが求められています。一方で、サプライチェーンの不安定化、特に半導体不足は、製品供給に一時的な影響を与えましたが、各メーカーは生産体制の強化や代替部品の確保に努めています。主要な市場プレイヤーとしては、安川電機、三菱電機、パナソニック、ファナックといった日本のメーカーが世界市場で高いシェアを誇るほか、シーメンス(ドイツ)、ロックウェル・オートメーション(米国)なども有力な存在です。これらの企業は、単体製品の性能向上だけでなく、システムソリューションとしての提供にも力を入れています。

サーボモーター・ドライブの将来は、さらなる高機能化、インテリジェント化、そしてネットワーク化がキーワードとなるでしょう。性能面では、より高い応答性、精度、速度が追求され、小型化、軽量化、省エネルギー化が一層進むと予想されます。モーターの高効率化やドライブの回生エネルギー活用技術は、持続可能な社会に貢献します。インテリジェント化の面では、AI技術の導入により、自己診断、予知保全、異常検知、最適な運転パラメータの自動調整などが可能となり、システムのダウンタイム削減や生産性向上に寄与します。デジタルツインとの連携も進み、仮想空間でのシミュレーションを通じた設備の最適化やトラブルシューティングが効率的に行われるでしょう。ネットワーク化においては、産業用オープンネットワークのさらなる普及と標準化が進み、異なるメーカー間の機器連携がよりシームレスになります。クラウド連携により、ビッグデータを活用した生産ライン全体の最適化や、遠隔監視・制御も一般化するでしょう。また、機能安全の統合はさらに進み、より安全で使いやすいシステムが提供されます。応用分野も拡大し、サービスロボット、医療・介護分野、再生可能エネルギー関連設備、さらには宇宙開発や次世代モビリティなど、新たな領域での活躍が期待されています。サーボモーター・ドライブは、未来の産業と社会を支える基盤技術として、その進化を止めることはありません。