ごま市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ごま市場レポートは、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)に分類されます。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格動向分析が含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゴマ種子市場の概要

本レポートは、ゴマ種子市場の規模、シェア、業界分析、成長トレンド、および2025年から2030年までの予測を詳細にまとめたものです。調査期間は2020年から2030年、推定の基準年は2024年とされています。市場は地理的地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されており、生産量、消費額・量、輸出額・量、輸入額・量、価格トレンド分析が含まれています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

市場規模と成長予測

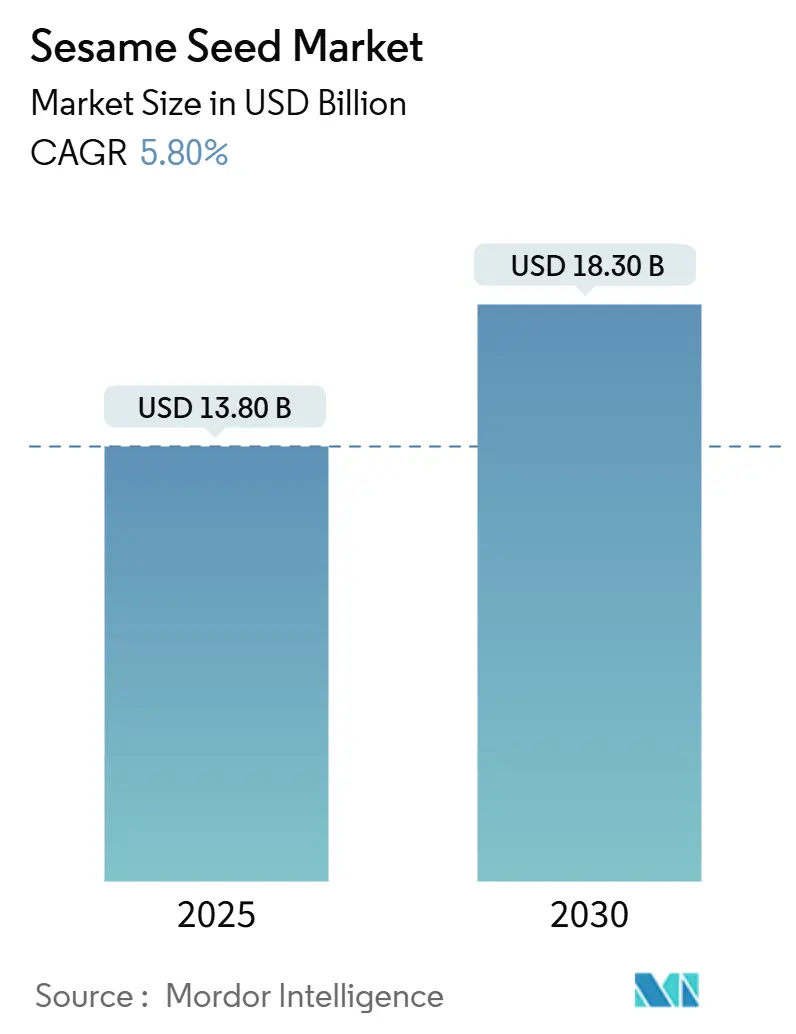

ゴマ種子市場は、2025年に138億米ドルに達し、2030年には183億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.80%です。地域別では、アジア太平洋地域が最大の市場であり、北米が最も急速に成長する市場と見込まれています。

市場概要

ゴマ種子市場の拡大は、天然植物油に対する旺盛な需要、機能性食品における利用の拡大、そしてエスニック料理の根強い人気によって支えられています。CRISPR技術を用いた品種や精密農業による効率向上は、天候に起因する供給リスクを相殺しています。一方、先進国における食品安全規制の厳格化は、貿易の流れを再構築しています。アジア太平洋地域は、根強い食文化と健康志向の高まりにより最大のシェアを維持しており、アフリカは収穫後のインフラ整備とデジタルトレーサビリティへの投資が輸出プレミアムを高めることで、最も急速な成長を遂げています。市場の集中度が低いため、中堅加工業者が技術導入や認証済みサプライチェーンを通じて差別化を図る余地が十分にあり、大手トレーダーは成分中心のポートフォリオを強化するために再編を加速させています。

主要なレポートのポイント

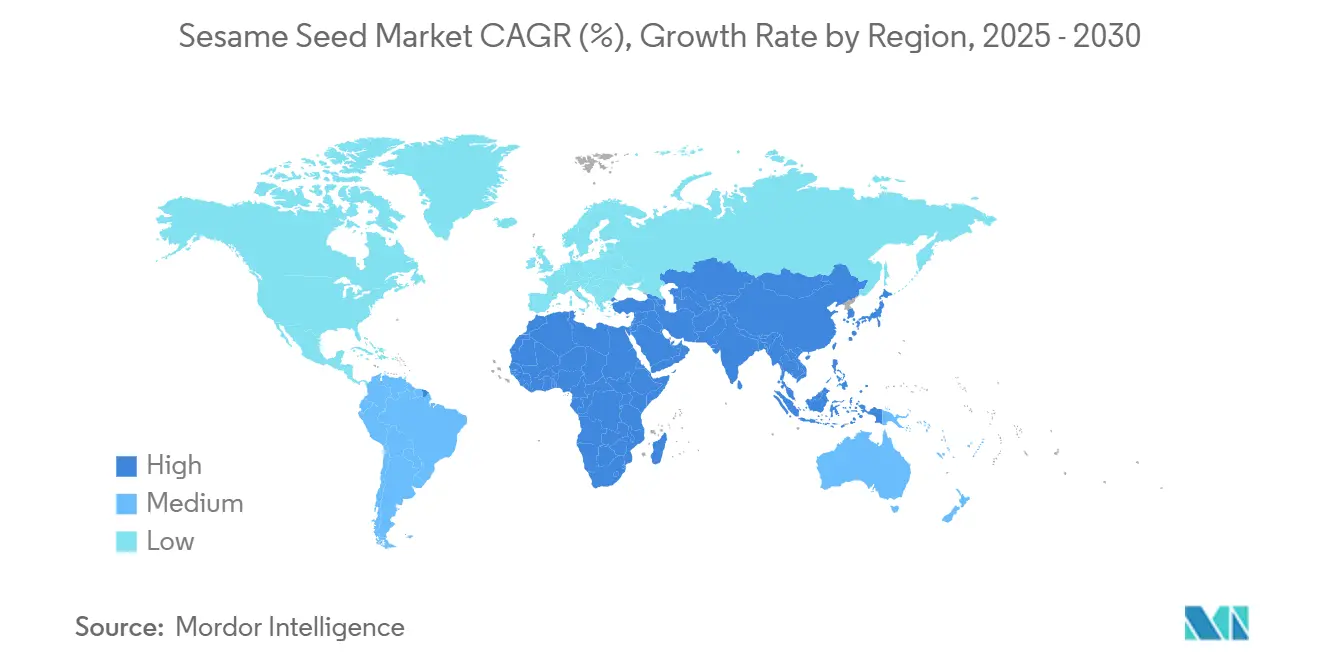

* アジア太平洋地域は2024年に世界のゴマ消費量の41.2%を占め、消費を牽引しました。

* アフリカ地域は2030年までに年平均成長率6.9%で最も急速な消費成長を記録すると予測されています。

世界のゴマ種子市場のトレンドと洞察

促進要因

1. 天然植物油への需要増加(CAGRへの影響:+1.2%)

* 健康志向の消費者の間で、コールドプレスゴマ油が精製油の代替品として人気を集めています。2023年にはヨーロッパでのゴマ油の売上が大幅に増加し、ゴマ貿易総額に占めるゴマ油の割合は11.4%に拡大しました。セサモールなどの抗酸化化合物は自然に保存期間を延ばし、食品メーカーが合成安定剤から離れるのを助けています。植物由来の乳製品代替品や肉代替品にもゴマ油が組み込まれており、米国や欧州連合における「クリーンラベル」規制もその採用を後押ししています。このトレンドは北米とヨーロッパで顕著であり、中期的に影響を与えます。

2. 健康意識の高まりと機能性食品への利用(CAGRへの影響:+0.9%)

* リグナンが豊富なゴマは、血糖値管理や心血管疾患予防を求める健康志向の消費者にアピールしています。メタ分析によると、定期的な摂取により空腹時血糖値が21~28 mg/dL減少し、HbA1cが最大1%改善することが示されています。ゴマ粕から作られるタヒニやタンパク質分離物は、ゴマの20~25%のタンパク質含有量と完全なアミノ酸プロファイルにより、強化飲料やベーカリー製品に利用されています。学術研究では、脱脂粕のさらなる価値化のためのタンパク質アミロイドナノ構造も示されています。このトレンドは世界の先進市場で顕著であり、長期的に影響を与えます。

3. ヴィーガン料理とエスニック料理の拡大(CAGRへの影響:+0.8%)

* 世界中のレストランチェーンが、タヒニやゴマ油を多用する中東のディップやアジアの炒め物を普及させています。特に都市部のミレニアル世代の間でのソーシャルメディアを通じた料理の実験は、フレーバータヒニのスプレッドやすぐに使えるソースの小売販売を押し上げています。これにより、エスニック料理の本格性と主流のヴィーガン需要のクロスオーバーからゴマ種子市場は恩恵を受けており、加工業者はフレーバー付き、シングルサーブ、オーガニック製品のラインを拡大し、オムニチャネルでの流通を促進しています。このトレンドは北米、ヨーロッパ、都市部のアジア太平洋地域で顕著であり、中期的に影響を与えます。

4. 高収量・CRISPR編集ゴマ品種の採用(CAGRへの影響:+0.7%)

* 遺伝子編集された非脱粒性および干ばつ耐性品種は、収穫損失を削減し、収量を安定させます。qRLP12などのQTL(量的形質遺伝子座)はストレス下での根の長さを改善し、圃場試験では従来の品種の572ポンドに対し、1,000~1,500ポンド/エーカーの収量が報告されています。迅速な育種は商業化サイクルを短縮し、機械化された収穫と組み合わせることで、単位あたりの生産コストを削減します。大規模な商業農場では、これらの種子を精密灌漑と組み合わせて導入し始めており、ゴマ種子市場の供給上限を徐々に引き上げています。このトレンドはアジア太平洋とアフリカの生産地域で顕著であり、長期的に影響を与えます。

5. ブロックチェーンによるトレーサビリティの活用(CAGRへの影響:+0.4%)

* アフリカから先進市場への輸出において、短期的に影響を与えます。

6. ゴマ粕の費用対効果の高いタンパク質飼料としての利用(CAGRへの影響:+0.3%)

* アジア太平洋とアフリカで顕著であり、中期的に影響を与えます。

抑制要因

1. 主要生産地域における気候変動(CAGRへの影響:-0.8%)

* スーダンでは予測不能な降雨と熱波により、2023年から2024年にかけて生産量が19%減少しました。アフリカの角地域では洪水が予測されており、さらなるリスクが加わっています。北アフリカと中東における水ストレスは、生産者が灌漑作物や高価値作物に転換するきっかけとなっています。小規模農家では点滴灌漑システムや干ばつ耐性種子の普及が資金制約により限定されており、供給の不安定性や価格高騰が続いています。この問題はアフリカ、中東、南アジアで顕著であり、短期的に影響を与えます。

2. サルモネラ菌汚染による食品安全リコール(CAGRへの影響:-0.6%)

* 2024年と2025年に米国で発生したタヒニのリコール(Roland FoodsやTurkana Food Inc.など)は、米国食品医薬品局(FDA)が複数の原産地からのゴマ出荷に対して50%の国境検査を課す原因となりました。欧州当局も同様の措置をとり、ナイジェリアからの貨物には50%の検査を課し、汚染報告があったインドの供給業者に対しては一時的に市場アクセスを制限しました。ロットごとのサルモネラ菌検査と第三者監査は、1メトリックトンあたり約180~220米ドルのコンプライアンスコストを追加し、多くの小規模輸出業者はこれを吸収できません。陽性反応が出たコンテナは、留置、滞船料、または廃棄に直面し、キャッシュフローを圧迫し、買い手との関係を悪化させます。このため、輸入業者はHACCPおよび食品安全イニシアチブ認証を持つ大規模な垂直統合型加工業者を好み、ゴマ種子市場の統合を加速させています。迅速な微生物検査ラボとブロックチェーンによるトレーサビリティを構築する国は、買い手の信頼をより早く回復できるため、積極的な食品安全投資がこの抑制要因を時間とともに緩和できることを示しています。この問題は北米とヨーロッパへの輸出業者で顕著であり、短期的に影響を与えます。

3. 農薬残留に関する輸入基準の厳格化(CAGRへの影響:-0.4%)

* アフリカからヨーロッパおよび北米への貿易ルートで顕著であり、中期的に影響を与えます。

4. 高収益油糧種子への作付転換(CAGRへの影響:-0.3%)

* 世界中の商業農場で顕著であり、中期的に影響を与えます。

地域別分析

* アジア太平洋

* 2024年にはゴマ種子市場シェアの41.2%を占め、2030年まで急速な拡大を維持すると予測されています。世界最大の輸入国である中国が地域成長の要であり、日本と韓国のバイヤーはプレミアムで検査済みの製品を重視し、上流でのより厳格な品質プロトコルを刺激しています。深水港と確立されたフォワーダーネットワークによる物流効率は、収穫期の混乱時でも継続的な流れを支えています。しかし、日本のポジティブリスト制度や2025年に施行された中国のアレルゲン表示規則の下で、コンプライアンスの負担は増大し続けています。

* アフリカ

* タンザニア、ナイジェリア、ウガンダでの作付面積の増加に支えられ、ゴマ需要において最も急速な地域成長を記録しています。政府支援の貯蔵倉庫受領システムは価格実現を改善し、ドナー支援の気候変動適応プロジェクトは干ばつ耐性種子を促進しています。スーダンの生産量の変動は主要なマイナス要因ですが、エジプトや湾岸諸国で評価される製品特性に関する知識と根強い買い手との関係により、その輸出チャネルは維持されています。アフリカ大陸のゴマ種子市場における軌道は、進化するヨーロッパの基準を満たす種子洗浄、色選別、ラボ検査サービスの規模拡大にかかっています。

* ヨーロッパ

* 成熟していながらも品質重視の輸入市場であり、長年にわたり記録的な拡大を遂げ、2030年までさらに拡大すると予測されています。2023年の総輸入量は約126,000メトリックトンに減少しましたが、オーガニック製品の到着量は22,000メトリックトンに増加し、認証済みサプライチェーンに対する消費者の優先順位を反映しています。ドイツ、オランダ、ギリシャが消費を支配し、種子はベーカリーのトッピング、タヒニスプレッド、エスニックな調理済み食品に利用されています。汚染物質に関する欧州委員会規則2023/915(アフラトキシンB1レベルを2.0 µg/kg未満に義務付け)の施行は、供給業者に厳格なサンプリングと第三者監査を促しています。欧州の小売業者も食品安全イニシアチブスキームを要求しており、検証可能な管理体制を持つ加工業者への調達を統合し、小規模輸出業者のゴマ種子市場への直接アクセスを制限しています。

最近の業界動向

* 2024年10月:タンザニア

* ムトワラに3,000億タンザニアシリング(1億2,000万米ドル)規模の農業工業団地の建設に着工しました。この団地には、カシューナッツ、ゴマ、キマメなどの輸出作物用の30の加工工場が設置され、そのうち4ユニットは自動ゴマ洗浄、脱皮、コールドプレス油抽出専用となる予定です。このハブは、農場から港までの輸送時間を短縮し、収穫後の損失を削減し、タンザニアの輸出業者が日本やヨーロッパ市場でより高い価格プレミアムを確保できるようにすることを目指しています。

* 2024年7月:オーストラリア

* 国の穀物イノベーションプログラムが、国内のゴマサプライチェーンを確立するための複数年研究イニシアチブを開始しました。農学者はクイーンズランド州とノーザンテリトリーで、干ばつ耐性品種、点滴灌漑スケジュール、標的型病害虫管理モジュールの試験を行います。目的は、国内のタヒニメーカーの輸入種子への依存を減らし、近隣の東南アジアの加工業者への輸出チャネルを開拓することです。

* 2024年5月:欧州連合

* 欧州食品安全機関(EFSA)は、2022年の農薬残留監視報告書を発表し、87,000以上の食品サンプルで96.3%のコンプライアンスを示しました。ゴマは検査された上位10品目に入っており、過去のアフラトキシン違反を受けてEUの監視が強化されていることを反映しています。この結果は、原産地認証に対する小売業者の要求を強化し、アフリカの輸出業者における迅速アフラトキシン検査キットの採用を加速させました。

* 2023年1月:米国

* 米国食品医薬品局(FDA)は、ゴマを食品アレルゲン表示および消費者保護法に基づく義務的表示の対象となる9番目の主要食品アレルゲンとしました。加工業者は、包装デザインを調整し、アレルゲン管理区域を設け、交差汚染を防ぐための洗浄手順を検証する必要がありました。この規制はまた、食品サービス事業者にメニュー項目の再処方とトレーニング資料の更新を促し、世界中でゴマアレルゲン管理の意識を間接的に高めました。

本レポートは、ゴマ(Sesamum indicum)市場に関する詳細な分析を提供いたします。ゴマは、その種子が食品や香料として、また貴重な油の抽出源として古くから栽培されてきた一年生植物です。本報告書では、ゴマ市場の生産量分析(数量)、消費量分析(金額および数量)、輸入分析(金額および数量)、輸出分析(金額および数量)、および価格動向分析を網羅しております。市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカに区分されており、これら全てのセグメントについて、数量(メトリックトン)および金額(米ドル)での市場規模と予測を提供いたします。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 天然植物油に対する需要の増加。

* 健康意識の高まりによる機能性食品での利用拡大。

* 世界的なビーガン料理およびエスニック料理の普及。

* 高収量品種やCRISPR編集されたゴマ品種の採用。

* ブロックチェーンによるトレーサビリティが輸出プレミアムを創出。

* ゴマ粕が費用対効果の高いタンパク質飼料として利用されていること。

一方、市場の成長を阻害する要因としては、以下の点が指摘されています。

* 主要生産地域における気候変動。

* サルモネラ菌汚染による食品安全リコール。

* より厳格な残留農薬輸入基準。

* より高収益な油糧種子への作付面積の転換。

本レポートの主要な分析結果として、ゴマ市場は2030年までに183億米ドルに達し、2025年を基準として年平均成長率(CAGR)5.8%で拡大すると予測されています。地域別では、アジア太平洋地域が広範な搾油能力と活発なフードサービス需要により、世界の消費量の41.2%を占める最大の消費地域となっています。

価格プレミアムについては、検証されたブロックチェーンによるトレーサビリティ、低い汚染物質含有量、均一な色合いといった要因が、タンザニアなどの輸出国が1メトリックトンあたり約1,511米ドルのプレミアムを確保することを可能にしています。

最も急速に成長している地域はアフリカであり、作付面積の拡大、収穫後インフラの改善、品質認証プログラムにより、2030年まで年平均成長率6.9%で地域生産量が向上すると見込まれています。食品安全規制の影響としては、米国およびEUにおけるアフラトキシンおよびアレルゲンに関するより厳格な規制が、HACCPシステムと第三者機関による検査検証を備えた供給業者への需要をシフトさせ、大規模な認証済み加工業者間での取引を統合していることが挙げられます。

本レポートでは、市場の状況として、バリューチェーン/サプライチェーン分析、PESTLE分析、規制環境、技術的展望についても詳述しています。また、Olam International、Dipasa Group、Wilmar Internationalなど、主要な業界関係者リストも掲載されており、市場の機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自然由来の植物油に対する需要の増加

- 4.2.2 健康意識の高まりが機能性食品の使用を促進

- 4.2.3 世界的なビーガン料理とエスニック料理の拡大

- 4.2.4 高収量およびCRISPR編集ゴマ品種の採用

- 4.2.5 ブロックチェーンによるトレーサビリティが輸出プレミアムを解き放つ

- 4.2.6 ゴマ粕を費用対効果の高いタンパク質飼料として利用

-

4.3 市場の阻害要因

- 4.3.1 主要生産地域における気候変動

- 4.3.2 サルモネラ菌汚染による食品安全リコール

- 4.3.3 より厳格な残留農薬輸入基準

- 4.3.4 より高利益の油糧種子への作付面積の転換

- 4.4 バリュー/サプライチェーン分析

- 4.5 PESTLE分析

- 4.6 規制環境

- 4.7 技術的展望

5. 市場規模と成長予測(金額および数量)

-

5.1 地域別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析)

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.2 カナダ

- 5.1.1.3 メキシコ

- 5.1.2 ヨーロッパ

- 5.1.2.1 ドイツ

- 5.1.2.2 イギリス

- 5.1.2.3 フランス

- 5.1.2.4 オランダ

- 5.1.2.5 ロシア

- 5.1.3 アジア太平洋

- 5.1.3.1 中国

- 5.1.3.2 日本

- 5.1.3.3 オーストラリア

- 5.1.4 南米

- 5.1.4.1 ブラジル

- 5.1.4.2 アルゼンチン

- 5.1.5 中東

- 5.1.5.1 サウジアラビア

- 5.1.5.2 アラブ首長国連邦

- 5.1.6 アフリカ

- 5.1.6.1 南アフリカ

- 5.1.6.2 エジプト

6. 主要な業界関係者リスト

- 6.1 オラム・インターナショナル

- 6.2 ディパサ・グループ

- 6.3 セレット・ハリングPLC

- 6.4 ウィルマー・インターナショナル

- 6.5 サンオプタ・インク

- 6.6 ETGコモディティーズ

- 6.7 シモシ・アンド・カンパニー

- 6.8 アグロザン・コモディティーズ

- 6.9 ディパサUSA

- 6.10 ルチ・ソヤ・インダストリーズ(パタンジャリ・フーズ)

- 6.11 シャム・インダストリーズ

- 6.12 HLアグロ

- 6.13 ナンヤン・リコンサイル・セサミ

- 6.14 ディパンカラ・ハリング

- 6.15 キリムラ・フーズ

- 6.16 ネシエル・アグロケム

- 6.17 メグ・インズ

- 6.18 タケモト油脂

- 6.19 丸紅株式会社

- 6.20 サーソン・オーバーシーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ごまは、ゴマ科ゴマ属に分類される一年草であるゴマ(学名: Sesamum indicum)の種子を指します。非常に古くから栽培されており、その歴史は紀元前3000年頃のインダス文明にまで遡ると言われています。食用油の原料として、また食材として、世界中の特にアジアや中東地域で広く利用されてきました。ごまは、その独特の香ばしい風味と高い栄養価が特徴であり、漢字では「胡麻」と表記されます。これは、中国の漢の時代に西域(胡)から伝わった麻に似た植物の種子であることに由来するとされています。小さな粒の中に、不飽和脂肪酸、タンパク質、食物繊維、ビタミンE、カルシウム、鉄分などの豊富な栄養素を含んでおり、古くから健康維持に役立つ食品として重宝されてきました。

ごまには、主に色によっていくつかの種類に分けられます。最も一般的なのは「白ごま」で、皮が白く、香りが穏やかで、和洋中を問わず幅広い料理に利用されます。次に「黒ごま」は、皮が黒く、白ごまに比べて香りが強く、コクがあるのが特徴です。アントシアニンなどの色素を含み、和菓子や中華料理によく使われます。そして「金ごま」は、希少性が高く、価格も高価ですが、その香りは最も強く、豊かな風味を持つことから、高級食材として扱われます。これらの生のごまは、さらに加工されることで様々な形で利用されます。焙煎して香ばしさを引き出した「煎りごま」は、そのまま料理に振りかけたり、おひたしや和え物に使われたりします。煎りごまをすり潰した「すりごま」は、香りが立ちやすく、ドレッシングやごま和えのベースとして重宝されます。さらに、煎りごまをペースト状にした「練りごま」は、その濃厚なコクから、ごま豆腐、担々麺のスープ、ごまドレッシング、菓子などに幅広く用いられます。また、ごまから搾り取られる「ごま油」も重要な製品であり、焙煎の度合いによって色や香りが異なり、太白ごま油(無色無香)、一般的なごま油(淡い黄色で香ばしい)、ラー油(唐辛子を加えて辛味をつけたもの)などがあります。

ごまの用途は非常に多岐にわたります。食用としては、まず調味料や食材として、煎りごま、すりごま、練りごまが、和え物、ドレッシング、ふりかけ、パン、菓子(ごま団子、ごま豆腐)、麺類(担々麺)、鍋物など、日本の食卓に欠かせない存在となっています。ごま油は、その独特の香りと風味から、炒め物、揚げ物、和え物、ドレッシングなど、特にアジア料理において重要な役割を果たします。香りのない太白ごま油は、他の食用油と同様に幅広い用途で使え、ごまの栄養だけを料理に加えることができます。また、ごまは健康食品やサプリメントの原料としても注目されています。ごまに含まれるセサミン、セサモリンなどのゴマリグナンは、強力な抗酸化作用を持つことが研究されており、コレステロール低下作用や肝機能改善作用などが期待されています。これらの機能性成分を目的としたサプリメントや特定保健用食品が多数開発されています。その他、不飽和脂肪酸(リノール酸、オレイン酸)、ビタミンE、カルシウム、鉄分、食物繊維なども豊富に含まれており、現代人の健康維持に貢献しています。かつては石鹸や化粧品の原料としても使われましたが、現在は食用が主な用途となっています。

ごまの生産から消費に至るまで、様々な関連技術が発展してきました。栽培技術においては、病害虫に強く、収量が多く、特定の機能性成分(例: セサミン)を多く含む品種の改良が進められています。また、機械化による播種や収穫技術の向上、乾燥地帯での栽培適応技術の開発も重要です。加工技術では、ごまの風味を最大限に引き出すための焙煎技術が鍵となります。均一な焙煎を実現する機械や、温度・時間管理の最適化が研究されています。ごま油の生産においては、効率的かつ高品質な油を生産するための圧搾・抽出技術が重要であり、低温圧搾(コールドプレス)による風味保持技術も注目されています。すりごまや練りごまの製造では、粒度や滑らかさを調整する粉砕・ペースト化技術、そして製品の酸化を防ぐための技術が不可欠です。品質管理・分析技術としては、ごまの選別や洗浄による異物除去、セサミンなどの機能性成分の含有量測定、そして鮮度を保つための包装技術や保存方法の開発が進められています。これらの技術革新が、ごま製品の品質向上と安定供給を支えています。

ごまの市場背景を見ると、世界の主要生産国はインド、ミャンマー、スーダン、ナイジェリア、中国などであり、日本国内での生産量は非常に少なく、そのほとんどを輸入に頼っています。そのため、気候変動や国際情勢が生産量や価格に大きな影響を与えることがあります。日本におけるごまの消費量は比較的安定しており、近年では健康志向の高まりとともに、その栄養価や機能性が再評価され、需要が拡大傾向にあります。ごま油は家庭用だけでなく、外食産業でも広く使われており、練りごまやごまドレッシングなど、加工品の需要も高い水準を維持しています。市場のトレンドとしては、オーガニックごまやフェアトレードごまなど、持続可能性や倫理的消費への関心が高まっており、これらの認証を受けた製品の需要が増加しています。また、健康志向の高まりから、セサミンなどの機能性成分を強化した製品や、それらを配合したサプリメント市場が拡大を続けています。一方で、ごまアレルギーを持つ消費者への対応も重要な課題となっています。

今後のごまの展望としては、まず健康機能性のさらなる追求が挙げられます。ごまの持つ多様な健康機能(抗酸化、抗炎症、生活習慣病予防など)に関する研究がさらに進み、新たな健康食品や医薬品への応用が期待されます。特定の機能性成分を強化した品種の開発や、それらを効率的に抽出・利用する技術の進化が見込まれるでしょう。次に、多様な製品開発が進むと予想されます。伝統的な和食だけでなく、洋食やエスニック料理への応用、スイーツや飲料など、ごまの風味や食感を生かした新たな製品が次々と登場するでしょう。特に、プラントベースフードのトレンドの中で、ごまの植物性タンパク質や脂質としての価値が再評価され、代替肉や代替乳製品への応用も検討される可能性があります。また、持続可能な生産と供給体制の構築が重要になります。気候変動や環境問題に対応するため、持続可能な栽培方法の開発や、生産国との連携強化が不可欠です。トレーサビリティの確保や、オーガニック・フェアトレード認証の普及が進むことで、消費者の信頼獲得につながるでしょう。技術革新の面では、AIやIoTを活用したスマート農業による栽培効率の向上、品質管理の徹底が期待されます。食品加工技術の進化により、ごまの風味や栄養を損なわずに、より使いやすく、保存性の高い製品が開発されるでしょう。一方で、国内自給率の低さ、国際価格の変動、アレルギー対応といった課題も存在し、これらの課題に対し、技術開発や国際協力が引き続き求められます。ごまは、その小さな粒の中に秘められた大きな可能性を今後も広げていくことでしょう。