性感染症診断市場 規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

STD診断市場レポートは、検査タイプ(クラミジア、淋病、梅毒など)、テクノロジー(免疫測定法、分子診断、次世代シーケンシングなど)、検査場所(中央検査室・病院検査室など)、エンドユーザー(病院・診療所など)、および地域(北米、ヨーロッパなど)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

STD診断市場の概要

本レポートは、STD(性感染症)診断市場の規模、需要分析、成長トレンドを2031年までの予測期間で詳細に分析しています。市場は、検査タイプ(クラミジア、淋病、梅毒など)、技術(免疫測定法、分子診断、次世代シーケンシングなど)、検査場所(中央・病院検査室など)、エンドユーザー(病院・診療所など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

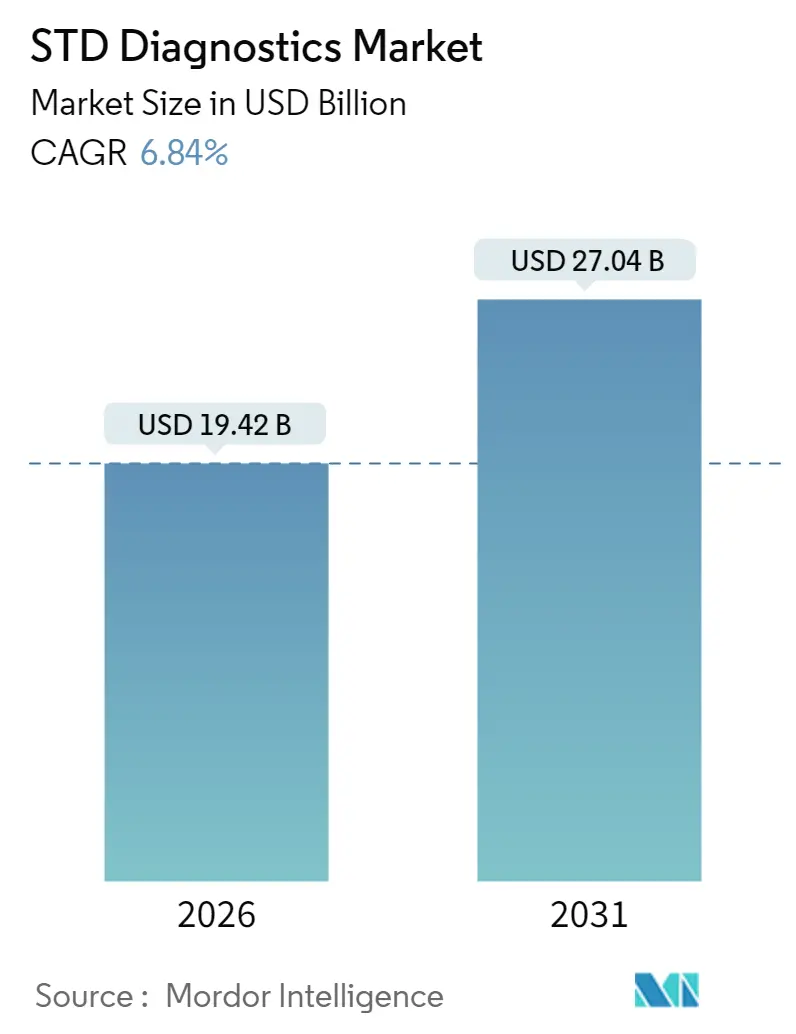

STD診断市場は、2025年に181.8億米ドルと評価され、2026年には194.2億米ドルから2031年までに270.4億米ドルに成長すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.84%です。この成長は、米国の梅毒症例が80%急増し、2022年には207,000件を超える感染が確認されたこと、およびその傾向を抑制するための連邦政府のタスクフォース設立によって推進されています。世界保健機関(WHO)は、2022年に世界で800万件の梅毒症例を追跡しており、2030年までに成人感染を90%削減するという目標との間に大きな隔たりがあることを示しています。全体的なSTI(性感染症)発生率は1990年以降58.38%増加しており、特に社会経済的地位の低い地域で負担が大きくなっています。

規制面では、2025年5月にFDAが核酸STIアッセイをクラスIIに再分類し、革新的なプラットフォームの承認サイクルを短縮しました。保険会社は2024年5月に予防サービス表を更新し、STDスクリーニングの費用をゼロに保証することで、定期検査の量を拡大しました。しかし、依然として68%の個人が羞恥心を、85%が医療提供者からの判断を恐れており、在宅およびデジタル接続診断への需要が高まっています。

主要なレポートのポイント

* 技術別: 2025年には分子診断がSTD診断市場シェアの50.78%を占め、次世代シーケンシングは2031年までに9.13%の最速CAGRを記録すると予測されています。

* 検査場所別: 2025年には検査室検査がSTD診断市場規模の61.74%を占めましたが、ポイントオブケア(PoC)プラットフォームは2031年までに8.39%のCAGRで進展しています。

* 検査タイプ別: 2025年にはHIVアッセイが28.45%の収益シェアでリードし、マイコプラズマ・ジェニタリウム検査は同じ期間に7.77%のCAGRで拡大すると予測されています。

* 地域別: 2025年には北米がSTD診断市場の41.62%のシェアで支配的でしたが、アジア太平洋地域は2031年までに10.76%のCAGRを記録すると予想されています。

世界のSTD診断市場のトレンドと洞察

推進要因

* 世界的なSTD発生率の増加: WHOは2024年に毎日100万件以上の新しい性感染症症例を記録しました。クラミジアと淋病感染の約70%は無症状であるため、感染を阻止するためには定期的な検査が不可欠です。15~24歳のZ世代と若いミレニアル世代が新規症例のほぼ半分を占めており、医療システムは迅速なPoCアッセイを統合し、タイムリーな結果を提供し、再感染の連鎖を断ち切るよう促されています。2024年にmpoxが性感染症病原体として発見されたことで、従来のSTIと新たな脅威を区別できる多重パネルの必要性が生じ、診断需要がさらに高まりました。病原体と耐性プロファイルの同時検出は、核酸プラットフォームを拡大するSTD診断市場の中心に位置付けています。

* 政府資金によるスクリーニングプログラム: 米国予防サービス特別委員会は2024年にスクリーニングガイドラインを拡大し、25歳未満のすべての性的に活動的な個人に対し、毎年クラミジアと淋病の検査を推奨しました。カナダでも同様の動きがあり、先住民および遠隔地のコミュニティでの検査拡大に7,400万カナダドル(5,480万米ドル)が割り当てられました。欧州連合加盟国は、FDA承認またはCEマーク付きの分子アッセイを推奨するガイドラインを同期させました。これらのプログラムは、予測可能な調達の流れを提供し、品質基準を強化し、プライマリケア、公衆衛生、コミュニティ環境全体でSTD診断市場規模を拡大しています。

* NAATおよび迅速PoCプラットフォームの進歩: 最新の核酸増幅検査(NAAT)は、クラミジアと淋病に対して99.5%の感度を提供し、結果までの時間を90分未満に短縮します。2024年には8つのPoC分子プラットフォームがFDAの承認を得ました。これは前年の3件から大幅な増加であり、FDAの画期的なデバイス経路によって支援されました。多重カートリッジは、尿、膣、直腸のサンプルを同じ実行で処理し、冗長なワークフローを排除し、技術者の時間を削減します。デジタルインターフェースは結果を電子健康記録に自動的にアップロードし、パートナーへの迅速な通知と治療の履行を可能にします。このような効率性は、患者が診療所を離れた後に陽性結果が届いた場合に観察される25%の治療ギャップを縮小するのに役立ちます。

* 在宅自己検査とデジタル接続: 2024年には、クラミジアと淋病用のLetsGetChecked Simple 2キットを含む4つの市販STIキットがFDAの承認を得ました。在宅サンプリングと遠隔医療の組み合わせにより、2024年には230万件のSTI検査が完了し、前年比40%の成長を記録しました。匿名での注文と郵送による物流は、特にデジタルネイティブの消費者層において、スティグマに直接対処します。ヨーロッパとカナダは、対応する規制を導入しており、人工知能(AI)で強化された結果ダッシュボードは、複雑な分子出力を平易な言葉のケアアドバイスに変換しています。利便性、プライバシー、オンデマンドの仮想相談は、STD診断市場に新しいユーザーを引き込み、その対象人口を拡大しています。

抑制要因

* 社会的スティグマと低い認識: 調査データによると、成人の43%が判断やプライバシー侵害への恐れからSTIスクリーニングを遅らせたり拒否したりしています。特定の地域における文化的タブーは、検査を乱交と同一視し、女性の生殖医療へのアクセスを不均衡に制限しています。2024年に開始された公衆衛生キャンペーンは、スクリーニングを日常的なウェルネス指標として再定義していますが、その普及は依然として不均一です。匿名での在宅キットやアプリで予約できる診療所は、一部のユーザーのスティグマを軽減しますが、いくつかの管轄区域における遠隔医療に関する法的制限が、より広範な採用を遅らせています。実施された学校ベースの性教育パイロットプログラムは、検査率を25%向上させており、カリキュラムが全国規模で拡大すれば長期的な利益が期待されます。

* 規制および償還のハードル: 新しいPoCデバイスの臨床検証研究は、病原体ごとに200万~500万米ドルの費用がかかる可能性があり、スタートアップ企業のタイムラインを延ばしています。コーディングの不一致により、複数の市場の支払者は依然として症状のある検査のみを償還しており、定期的なスクリーニングを妨げています。メディケア・メディケイドサービスセンターは2024年に分子STIコードを改訂しましたが、多分析パネルの適用範囲のギャップが依然として存在し、需要の弾力性を抑制しています。米国以外では、断片的な品質基準により、デバイスメーカーは国ごとの登録をナビゲートする必要があり、発売スケジュールに12~18ヶ月を追加することがよくあります。これらの障壁は、STD診断業界を資金力のある既存企業に有利にし、画期的なイノベーションを遅らせています。

セグメント分析

* 検査タイプ別: HIVセグメントは2025年の収益の28.45%を占め、血液サービス、出生前ケア、高リスク集団における定期スクリーニングを義務付ける確立された政策を強調しています。梅毒は、先天性感染症を抑制することを目的とした出生前義務付けにより、2番目の位置を占めています。クラミジアと淋病の検査は、性的に活動的な若者に対する年間検査の推奨に支えられ、総収益の約3分の1を生み出しました。マイコプラズマ・ジェニタリウムは、持続性尿道炎におけるその役割の認識が高まっていることにより、2031年までに7.77%の最速CAGRの見通しを報告しました。HPVとHSVセグメントは、多重NAATアッセイが鑑別診断を合理化するにつれて着実な増加を示しています。トリコモナスは、患者が診療所を離れる前に治療可能な感染症を検出する同日PoCプラットフォームの恩恵を受けています。軟性下疳はニッチなままでですが、分子検出精度が向上し、歴史的な過小診断が減少しています。

* 技術別: 分子プラットフォームは2025年に50.78%のシェアを維持し、ガイドラインに基づいたケアをサポートする迅速で高感度な結果を提供しています。免疫測定法は低資源環境で依然として重要ですが、精度ギャップが追加のシェア獲得を制限しています。次世代シーケンシング(NGS)は、病原体と耐性プロファイルの同時プロファイリングにより9.13%のCAGRが見込まれており、CDCなどの監視機関が2024年に4,500万米ドルでNGSシステムを購入するなど、その能力は高く評価されています。バイオセンサーおよびマイクロ流体デバイスは、サンプル前処理と増幅をチップ上で統合し、最小限の技術者スキルでポータブルな代替品にベンチャー資金を引き付けています。コスト曲線は下降傾向にあり、中規模の検査室がNGSを採用し、STD診断市場における競争上の賭けを再定義しています。

* 検査場所別: 検査室は2025年に依然として検体の61.74%を処理しましたが、成長の勢いは分散型フォーマットに移行しています。8.39%のCAGRで進展しているポイントオブケア(PoC)システムは、即時治療開始という医療提供者の目標と、目立たない同日結果という患者の要望に合致しています。cobas liatのようなFDA承認のCLIA免除デバイスは、複雑な分子ワークフローが卓上機器に収まることを示しています。遠隔医療チャネルは、遠隔検査ステーションを仮想相談にリンクさせることでリーチをさらに拡大し、実店舗の必要性を低減しています。在宅検査はまだ初期段階ですが、爆発的なニッチ市場です。市場は2025年に初のFDA承認の在宅多重パネルを目撃し、自己採取を郵送モデルからリアルタイム分子検出へと移行させました。この進化は、検証済みの在宅結果に基づいて抗生物質を調剤する電子薬局ネットワークの台頭と相まって、ケア経路を加速させています。中央検査室は培養ベースの感受性検査で競争優位性を維持していますが、より広範なトレンドは、摩擦を最小限に抑え、アクセスを民主化する分散型モデルを支持しています。

* エンドユーザー別: 病院と診療所は、カウンセリングと即時治療を統合したバンドルサービスに牽引され、2025年にSTD診断市場規模の43.15%を占めました。しかし、在宅ケアチャネルは、市販薬の入手可能性と相互運用可能なデジタルプラットフォームに対する立法上の支援に触発され、9.92%のCAGRで拡大しています。診断検査室は高複雑性ワークフローに不可欠なままですが、多くは量的な浸食を相殺するためにホワイトラベルの在宅検査履行に転換しています。遠隔医療プロバイダーは、キットメーカーと直接提携し、従来の紹介パイプラインを迂回する垂直統合型エコシステムを構築しています。新興市場における企業のウェルネスプログラムは、定期スクリーニングに雇用前STDパネルを追加し、エンドユーザーの構成をさらに多様化しています。大学やコミュニティ診療所も、オンデマンドで匿名化された検査キットを配布する自動販売機モデルを試行しています。これらのトレンドは、消費者の主体性の高まりを強調しており、既存企業は純粋な分析精度を超えて、全体的なユーザーエクスペリエンスに向けた価値提案を再考するよう促しています。

地域分析

* 北米: 2025年には世界の収益の41.62%を占め、予防的STDサービスを無料にする保険義務付けと、梅毒の急増に対抗するための強力な連邦政府の連携によって維持されています。高い裁量的医療費と迅速な規制承認が、この地域をイノベーションの最前線に置いています。しかし、地域内の格差は依然として存在し、南部諸州は平均以上の感染率を報告しており、成熟した市場内でもサービスが行き届いていない地域があることを示しています。

* ヨーロッパ: ユニバーサルヘルスケアと地域全体の規制調和に基づいた安定した基盤がありますが、費用対効果の高いポイントオブケアモデルを支持する予算圧力に直面しています。

* アジア太平洋: 都市化、公衆衛生への投資、東南アジアの生殖年齢の女性におけるSTI有病率11.6%に牽引され、予測10.76%のCAGRで最も急速に成長している地域です。中国の医療における汚職取り締まりは、2024年に一時的に外国の診断薬輸入を減速させましたが、ASEANとインド全体でのインフラ投資が検査アクセスを拡大しています。

* ラテンアメリカおよび中東・アフリカ: 意識の向上とモバイルヘルス普及がインフラ不足を相殺する新興地域を形成しています。WHOが支援する統合診断と低コスト多重パネルへの資金提供が、これらの地域にドナー資本を誘導しています。南アフリカは世界で最も年齢標準化されたSTI率を記録しており、将来の拡大モデルを形成する可能性のあるドナー支援パイロットプロジェクトの焦点となっています。全体として、地理的多様化戦略が、世界のSTD診断市場で競争するベンダーの収益回復力を決定するでしょう。

競争環境

市場は中程度に細分化されており、多病原体ポートフォリオとデジタル接続を提供する企業に規模の優位性が生じています。ロシュはcobas liatプラットフォームを活用して高利益のポイントオブケア需要を獲得しており、継続的なファームウェアアップデートが使用可能なライフサイクルを延長しています。サーモフィッシャーとダナハーの子会社であるセフェイドは、アッセイメニューの広さとカートリッジのスループットで競争し、技術競争を加速させています。

戦略的買収が境界線を再形成しています。オラシュアは2024年12月にシャーロック・バイオサイエンスを買収することに合意し、FDA審査中の分子CT/NG自己検査キットの商業化を目指しています。ビスビー・メディカルは2025年3月に画期的なFDA在宅検査承認を獲得し、2ヶ月後に男性用パネルを申請し、性別特有のフランチャイズを構築する意図を強調しています。ラブコープやクエスト・ダイアグノスティクスなどの検査室は、分散化の中で量を保護するために、物流、データ分析、遠隔サンプリングを重ね合わせ、オムニチャネルサービスハブへと進化しています。

プラットフォームの差別化は、もはやハードウェアだけでなく、ユーザーインターフェース、結果統合、抗菌薬耐性分析を中心に展開されています。リスクベースのスクリーニングのために開発中のAI駆動型トリアージアルゴリズムは、イノベーターと追随者とのさらなる差別化を約束しています。迅速な診断とシームレスな電子処方ワークフローを組み合わせるサプライヤーは、今後5年間でプレミアム価格を享受し、顧客の囲い込みを深めるのに有利な立場にあります。

STD診断業界の主要企業

* Diasorin S.p.A.

* Hologic, Inc.

* Danaher Corporation (Cepheid)

* Siemens Healthineers AG

* Abbott

最近の業界動向

* 2025年5月: ビスビー・メディカルは、男性用性感染症検査キットをFDAに承認申請し、CLIA免除を求めました。これは、2ヶ月前に承認された女性用キットに続く、在宅ポートフォリオの拡大です。

* 2024年12月: オラシュア・テクノロジーズは、シャーロック・バイオサイエンスを15億米ドルで買収し、2025年後半にFDAに提出予定のCT/NGキットで分子自己検査分野に参入しました。

本レポートは、性感染症(STD)診断市場に関する詳細な分析を提供しています。STDは、経口、肛門、膣性交を通じて人から人へ感染する疾患であり、細菌、寄生虫、酵母、ウイルスが主な原因となります。早期かつ迅速な診断は、病状の進行を抑え、未治療の場合に発生しうる深刻な健康合併症を防ぐ上で極めて重要であるとされています。

本市場は、疾患の種類、診断テストの実施場所、デバイス、および地域別に細分化されています。具体的には、クラミジア、淋病、梅毒、性器ヘルペス、B型肝炎、HIV/AIDS、ヒトパピローマウイルスなどの疾患タイプ、PCR用サーマルサイクラー、イムノクロマトグラフィーアッセイ用ラテラルフローリーダー、フローサイトメーター、ELISA用吸光度マイクロプレートリーダーなどの検査室デバイス、およびポイントオブケア(PoC)デバイス(電話チップ、ポータブル/ベンチトップ/迅速診断キットなど)が含まれます。地理的には、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域に加え、世界の17カ国における市場規模とトレンドがUSD建てで提供されています。

レポートの主要な調査結果として、STD診断市場は2031年までに270.4億米ドルに達し、2026年からの年平均成長率(CAGR)は6.84%と予測されています。2025年の収益では、HIV検査が28.45%を占め、最も大きな割合を占めています。技術別では、次世代シーケンシング(NGS)が2031年まで9.13%のCAGRで最も急速に成長すると見込まれています。地域別では、インフラ整備と意識向上が進むアジア太平洋地域が10.76%のCAGRで最高の成長潜在力を有すると予測されています。エンドユーザーチャネルでは、ホームケアおよび市販(OTC)キットが9.92%のCAGRで最も速い拡大を見せています。ポイントオブケア(PoC)プラットフォームの採用は、FDAの迅速承認、30分という短い検査時間、および電子カルテとの統合によって加速されています。

市場の成長を牽引する主な要因としては、世界的なSTD罹患率の上昇、政府資金によるスクリーニングプログラムの実施、NAAT(核酸増幅検査)および迅速PoCプラットフォームの進歩が挙げられます。また、自宅での自己検査とデジタル接続性の向上、STI病原体に対する多重AMR(薬剤耐性)パネルの登場、新興市場における企業による雇用前スクリーニングの増加も、市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。これには、STDに対する社会的スティグマと低い認識、規制および償還に関する課題、低・中所得国における熟練した検査技師の不足、そして交差反応性による偽陽性の発生などが含まれます。

レポートでは、さらに詳細なセグメンテーション分析が行われています。テストタイプ別では、梅毒、HPV、HSV、HIV、トリコモナス、マイコプラズマ・ジェニタリウム、軟性下疳、クラミジア、淋病の各検査が対象です。技術別では、免疫測定法、分子診断、次世代シーケンシング、バイオセンサー/マイクロフルイディクスおよびその他の新興プラットフォームが分析されています。検査場所別では、中央・病院検査室、迅速ポイントオブケアプラットフォーム、市販/自宅自己検査に分類されます。エンドユーザー別では、病院・クリニック、診断検査室、ホームケア/OTCが調査対象です。地理的には、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域が詳細に分析されています。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Abbott Laboratories、F. Hoffmann-La Roche AG、Hologic Inc.、Becton Dickinson and Company、Danaher Corporation (Cepheid)、Siemens Healthineers AG、bioMérieux SA、Thermo Fisher Scientific Inc.、Qiagen N.V.、Bio-Rad Laboratories Inc.、DiaSorin S.p.A.、QuidelOrtho Corporation、Trinity Biotech plc、Chembio Diagnostics Inc.、OraSure Technologies Inc.、Sekisui Diagnostics LLC、Genetic Signatures Ltd.、LumiraDx Ltd.などが含まれ、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

本レポートは、STD診断市場の現状、将来の成長予測、主要な推進要因と阻害要因、技術的展望、競争環境、および未開拓の機会に関する包括的な洞察を提供しており、市場関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な性感染症発生率の上昇

- 4.2.2 政府資金によるスクリーニングプログラム

- 4.2.3 NAATおよび迅速PoCプラットフォームの進歩

- 4.2.4 家庭での自己検査とデジタル接続

- 4.2.5 STI病原体用マルチプレックスAMRパネル

- 4.2.6 新興市場における企業による採用前スクリーニング

- 4.3 市場の阻害要因

- 4.3.1 社会的スティグマと低い認識

- 4.3.2 規制および償還の障壁

- 4.3.3 低中所得国における熟練した検査技師の不足

- 4.3.4 交差反応性による偽陽性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 検査タイプ別

- 5.1.1 梅毒検査

- 5.1.2 HPV検査

- 5.1.3 HSV検査

- 5.1.4 HIV検査

- 5.1.5 トリコモナス検査

- 5.1.6 マイコプラズマ・ジェニタリウム検査

- 5.1.7 軟性下疳検査

- 5.1.8 クラミジア検査

- 5.1.9 淋病検査

- 5.2 技術別

- 5.2.1 免疫測定法

- 5.2.2 分子診断

- 5.2.3 次世代シーケンシング

- 5.2.4 バイオセンサー / マイクロ流体 & その他の新興プラットフォーム

- 5.3 検査場所別

- 5.3.1 中央 & 病院検査室

- 5.3.2 迅速ポイントオブケアプラットフォーム

- 5.3.3 市販薬 / 家庭用自己検査

- 5.4 エンドユーザー別

- 5.4.1 病院 & クリニック

- 5.4.2 診断検査室

- 5.4.3 在宅ケア / OTC

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 F. Hoffmann-La Roche AG

- 6.3.3 Hologic Inc.

- 6.3.4 Becton Dickinson and Company

- 6.3.5 Danaher Corporation (Cepheid)

- 6.3.6 Siemens Healthineers AG

- 6.3.7 bioMérieux SA

- 6.3.8 Thermo Fisher Scientific Inc.

- 6.3.9 Qiagen N.V.

- 6.3.10 Bio-Rad Laboratories Inc.

- 6.3.11 DiaSorin S.p.A.

- 6.3.12 QuidelOrtho Corporation

- 6.3.13 Trinity Biotech plc

- 6.3.14 Chembio Diagnostics Inc.

- 6.3.15 OraSure Technologies Inc.

- 6.3.16 Sekisui Diagnostics LLC

- 6.3.17 Genetic Signatures Ltd.

- 6.3.18 LumiraDx Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

性感染症診断とは、性行為を介して感染する病原体によって引き起こされる疾患、すなわち性感染症(STI: Sexually Transmitted Infections、またはSTD: Sexually Transmitted Diseases)の有無や種類、感染部位などを特定するための医療行為全般を指します。これは、個人の健康を守るだけでなく、感染の拡大を防ぎ、公衆衛生を維持する上で極めて重要な役割を担っています。早期に正確な診断を下すことで、適切な治療へと繋がり、不妊症や慢性疼痛、特定のがんといった重篤な合併症の予防に貢献します。また、パートナーへの感染リスクを低減し、社会全体での感染症対策を推進する基盤となります。

性感染症診断には、多岐にわたる種類と方法が存在します。まず、患者様の症状や性交渉歴、リスク因子などを詳しく聞き取る「問診」と、外陰部、口腔内、肛門周囲などの視覚的・触覚的検査を行う「視診・触診」が基本となります。これにより、感染の可能性のある病原体や部位を絞り込みます。次に、より具体的な病原体を特定するための「検体検査」が行われます。これには、尿、血液、膣分泌液、咽頭ぬぐい液、肛門ぬぐい液、精液、病変部からの検体などが用いられます。

検体検査はさらにいくつかのカテゴリーに分けられます。一つは「微生物学的検査」で、病原体を直接検出する方法です。例えば、淋菌やクラミジアなどの細菌を培養して増殖させ、同定する「培養検査」や、顕微鏡を用いてトリコモナスやカンジダなどを直接観察する「顕微鏡検査」があります。また、病原体特有の抗原を検出する「抗原検査」もこの範疇に含まれます。二つ目は、近年主流となっている「遺伝子検査(核酸増幅検査、NAATs: Nucleic Acid Amplification Tests)」です。PCR法やLAMP法などが代表的で、病原体のDNAやRNAを増幅して検出するため、非常に高い感度と特異性を持ちます。クラミジア、淋菌、マイコプラズマ、ウレアプラズマ、HIV、HPV(ヒトパピローマウイルス)、HSV(単純ヘルペスウイルス)など、幅広い病原体の検出に用いられ、特に症状が乏しい初期感染や、培養が難しい病原体の診断に威力を発揮します。三つ目は「血清学的検査」で、血液中の抗体や抗原を検出する方法です。梅毒(TPHA法、RPR法など)、HIV(抗HIV抗体)、B型肝炎(HBs抗原、抗HBs抗体)、C型肝炎(HCV抗体)などがこれに該当し、感染の既往や現在の感染状態を間接的に推測するために利用されます。さらに、医療機関だけでなく、一部では薬局や自宅で手軽に利用できる「迅速診断キット(POCT: Point-of-Care Testing)」も普及しており、HIVや梅毒、クラミジアなどの簡易検査に用いられています。

性感染症診断の用途は多岐にわたります。最も直接的な目的は、個人の健康維持です。早期診断・早期治療により、不妊症、子宮外妊娠、慢性骨盤痛、神経梅毒、エイズ発症、特定のがん(子宮頸がんなど)といった重篤な合併症を予防できます。また、感染拡大防止の観点からも極めて重要です。感染源を特定し、パートナーへの検査や治療を促すことで、さらなる感染の連鎖を断ち切ることができます。公衆衛生の分野では、性感染症の疫学調査やサーベイランスに不可欠であり、感染症の流行状況を把握し、効果的な予防啓発活動や政策立案に役立てられます。妊婦検診における性感染症検査は、母子感染を予防し、先天梅毒や新生児クラミジア結膜炎といった新生児への影響を防ぐ上で欠かせません。献血や臓器移植の際には、感染リスクのある血液や臓器が供給されないよう、厳格なスクリーニング検査が行われます。さらに、性風俗従事者や多人数との性交渉がある方など、ハイリスクグループに対する定期的なスクリーニング検査も、感染の早期発見と拡大防止に貢献しています。

性感染症診断を支える関連技術は、日々進化を遂げています。分子生物学技術の進歩は目覚ましく、PCR法、リアルタイムPCR法、LAMP法といった核酸増幅技術は、微量の病原体DNA/RNAを高感度かつ迅速に検出することを可能にしました。次世代シーケンサー(NGS)の応用により、一度の検査で複数の病原体を同時に、かつ網羅的に検出する多項目同時検出も実用化されつつあります。免疫学技術では、ELISA(酵素免疫測定法)や化学発光免疫測定法(CLIA)、イムノクロマト法などが、抗原や抗体の高感度検出に利用されています。また、POCTの分野では、マイクロ流体デバイス技術の発展により、小型で自動化された診断機器の開発が進んでいます。バイオセンサー技術は、さらに高感度で迅速な検出を可能にし、将来的にはリアルタイムでの診断も期待されています。近年では、AI(人工知能)やデータ解析技術が、診断支援、疫学データの解析、感染予測などに応用され始めています。さらに、遠隔医療やオンライン診療の普及に伴い、検査キットの郵送、結果のオンライン通知、専門家による相談といったデジタルヘルスとの融合も進んでいます。

性感染症診断の市場背景を見ると、世界的にその市場規模は拡大傾向にあります。この成長の背景には、いくつかの要因が挙げられます。まず、性感染症の罹患率が特に若年層を中心に増加している現状があります。次に、診断技術の飛躍的な進歩が挙げられます。高感度化、迅速化、多項目化が進んだことで、より正確で効率的な診断が可能になりました。また、性感染症に対する社会的な意識の向上も重要な要素です。検査への抵抗感が減少し、セルフチェックの普及も相まって、検査を受ける人が増加しています。公衆衛生上の重要性が広く認識されるようになったことも、市場拡大を後押ししています。一方で、市場にはいくつかの課題も存在します。検査へのアクセス格差は依然として大きく、地理的、経済的な理由から検査を受けられない人々がいます。性感染症に対するスティグマ(偏見)は根強く、受診をためらう原因となっています。偽陰性や偽陽性の問題、特に初期感染における診断の難しさも課題です。淋菌などの薬剤耐性菌の出現は、診断と治療をより複雑にしています。プライバシー保護と感染情報の共有のバランス、そして検査費用の負担も、解決すべき重要な課題です。

将来展望として、性感染症診断はさらなる進化と普及が期待されます。POCTは、自宅でのセルフチェックや薬局での簡易検査として、より一層普及が進むでしょう。これにより、医療機関へのアクセスが難しい人々でも、手軽に検査を受けられるようになります。多項目同時検出技術はさらに進化し、一度の検体で数十種類の病原体を高精度に検出できるようになるかもしれません。非侵襲的検査の開発も進み、唾液や尿、指先穿刺による少量の血液など、より簡便な方法で検査が可能になることが期待されます。AIを活用した診断支援システムは、問診データや画像診断から感染リスクを評価し、診断の精度と効率を向上させるでしょう。ゲノム解析技術は、病原体の耐性遺伝子を検出したり、感染経路を追跡したりすることで、疫学調査や感染制御に新たな視点をもたらします。遠隔医療やデジタルヘルスとの融合はさらに深化し、オンラインでの検査予約、結果通知、専門家によるカウンセリングが一体となったサービスが普及するでしょう。HPVワクチンに続く新たな性感染症ワクチンの開発が進めば、診断は予防接種の効果を評価する上でも重要な役割を担います。最終的には、検査、治療、予防が一体となった包括的な公衆衛生戦略の中で、性感染症診断はより中心的かつ不可欠な要素として位置づけられていくことでしょう。