SGLT2市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

SGLT2市場レポートは、薬剤分子(カナグリフロジン、ダパグリフロジンなど)、治療適応症(2型糖尿病など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

SGLT2市場規模、業界トレンド、および2030年までの世界レポート

本SGLT2市場レポートは、薬剤分子、治療適応症、流通チャネル、および地域別にセグメント化されています。市場予測は米ドル建ての価値で提供されます。

市場概要

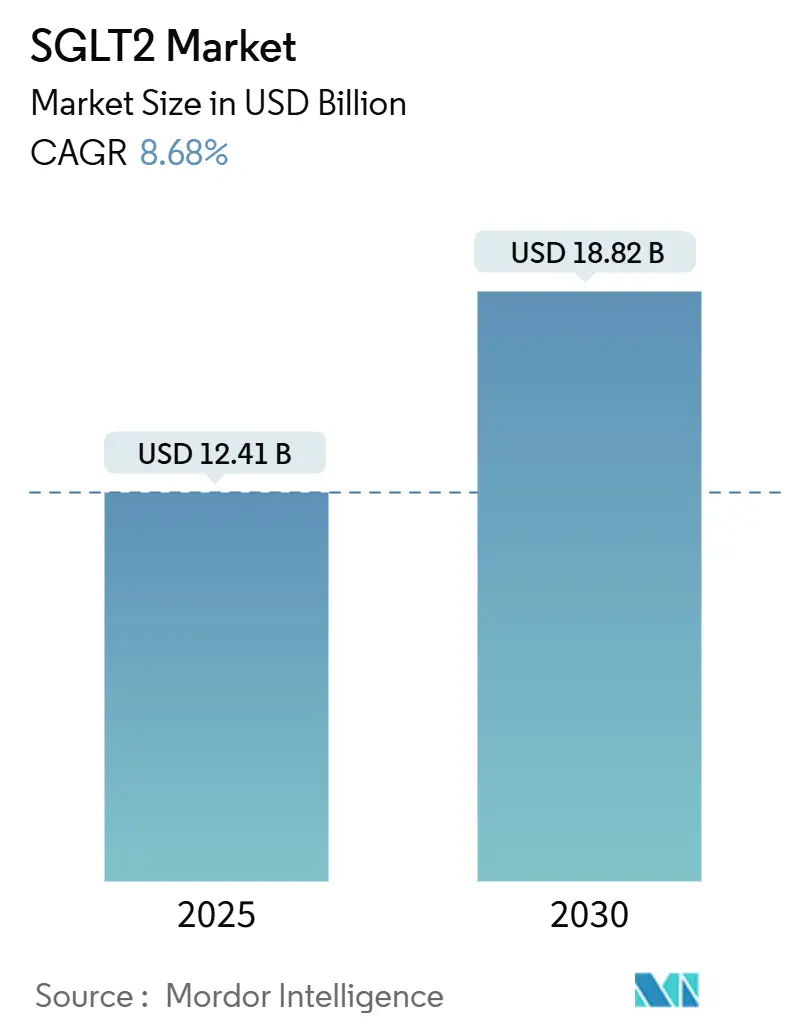

SGLT2市場は、2025年には124.1億米ドル、2030年には188.2億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.68%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場集中度は中程度です。

市場分析

SGLT2市場は、強力な心血管および腎臓関連のアウトカムデータにより、単なる血糖降下薬ではなく、心腎疾患治療の中心的な薬剤として位置づけられています。例えば、ソタグリフロジンは2型糖尿病と慢性腎臓病患者において心臓発作と脳卒中の複合イベントを23%削減し、エンパグリフロジンは駆出率を問わない心不全に対するFDAの適応拡大により、内分泌学だけでなく心臓病学や腎臓病学の診療においても第一選択薬としての使用が広がりました。また、中国におけるダパグリフロジンの戦略的な特許ポートフォリオ延長(特許失効後も5億米ドルの売上を記録)や、アストラゼネカによる米国での数十億ドル規模の製造施設拡張といった製造能力の増強も成長を後押ししています。

主要なレポートのポイント

* 薬剤分子別: ダパグリフロジンが2024年にSGLT2市場シェアの38.54%を占め、エルトゥグリフロジンは2030年までに10.43%のCAGRで最も高い成長率を記録すると予測されています。

* 治療適応症別: 慢性腎臓病は2030年までに10.65%のCAGRで成長し、2型糖尿病は2024年にSGLT2市場規模の42.34%のシェアを維持しました。

* 流通チャネル別: オンライン薬局は10.78%のCAGRで成長し、病院薬局は2024年にSGLT2市場規模の45.44%のシェアを維持しました。

* 地域別: 北米が2024年にSGLT2市場の43.23%を占め、アジア太平洋地域は2030年までに9.54%のCAGRで拡大すると予想されています。

世界のSGLT2市場のトレンドと洞察(成長要因)

* 世界の糖尿病患者数の増加(CAGRへの影響: +2.1%): 糖尿病の有病率の上昇は、SGLT2市場の長期的な需要拡大を支えています。インドでは、2型糖尿病患者の60.69%が主にコスト障壁(41.45%)のためにSGLT2阻害薬を使用しておらず、大きな普及余地があることが示されています。低・中所得国全体でSGLT2阻害薬が広く導入されれば、障害調整生命年が2.20から1.25に減少すると予測されています。

* 心血管および腎臓関連のベネフィットエビデンスの拡大(CAGRへの影響: +1.8%): 大規模な無作為化試験により、心腎保護がSGLT2阻害薬クラスの重要な特徴として確立されています。KDIGO 2024ガイドラインは、糖尿病の有無にかかわらず、慢性腎臓病の早期段階でのSGLT2阻害薬の使用を推奨しており、腎機能低下を37%遅らせ、急性腎障害のリスクを23%低減する効果が示されています。

* 血糖コントロール以外の治療適応症の多様化(CAGRへの影響: +1.5%): 肝臓、肥満、神経変性疾患への適応拡大の証拠も出ています。非アルコール性脂肪性肝疾患(NAFLD)の18の無作為化比較試験では、肝脂肪の代替マーカーの有意な低下が確認されています。また、前臨床研究では、カナグリフロジンがAMPK活性化を介して老化細胞を除去し、マウスの寿命を延ばす可能性が示唆されています。

* 戦略的提携と共同マーケティングアライアンス(CAGRへの影響: +1.2%): パートナーシップは薬剤のライフサイクル価値を高めます。アストラゼネカによる経口GLP-1であるECC5004の18.5億米ドル規模のグローバルライセンス契約は、将来的にダパグリフロジンとの固定用量配合剤による体重および血糖コントロールの相乗効果を狙っています。

* 好ましい臨床診療ガイドラインの推奨(CAGRへの影響: +1.0%): ガイドラインによる推奨は、特に北米と欧州でSGLT2阻害薬の採用を促進しています。

* 経口併用療法の採用増加(CAGRへの影響: +0.8%): 経口併用療法の普及は、特に新興市場においてSGLT2市場の成長に貢献しています。

市場の抑制要因

* 新興市場における高価格とアクセス障壁(CAGRへの影響: -1.8%): 低所得地域では、SGLT2阻害薬の価格が治療の普及を妨げています。インドでは、エンパグリフロジンとダパグリフロジンの月額費用が多くの患者にとって持続可能な自己負担レベルを超えています。国境なき医師団は、実現可能なコストベースの価格を月額1.30~3.45米ドルと推定しており、小売価格との間に大きな乖離があることを示しています。

* 継続的な安全性と忍容性の懸念(CAGRへの影響: -1.2%): 規制当局や処方医は、糖尿病性ケトアシドーシス(DKA)や尿路性器感染症のリスクに引き続き警戒しています。FDAは、心血管ベネフィットにもかかわらず、DKAに関するパネルディスカッションの後、ソタグリフロジンの1型糖尿病適応を2024年12月に却下しました。日本の医薬品安全性監視プログラムは、高齢の多疾患併発患者に対するSGLT2阻害薬の追加モニタリングを義務付けています。

* 特許失効とジェネリック医薬品競争の圧力(CAGRへの影響: -1.5%): 主要なSGLT2阻害薬の特許失効が近づいており、ジェネリック医薬品との競争が市場に圧力をかけています。ファシーガ(ダパグリフロジン)のジェネリックリスクは2030年6月までに、インボカナ(カナグリフロジン)は2031年11月までに発生すると予測されています。

* 新規適応症に対する規制上の課題(CAGRへの影響: -1.0%): 新規適応症に対する規制上の承認の遅れは、市場の成長を一時的に抑制する可能性があります。

セグメント分析

* 薬剤分子別:

* ダパグリフロジンは2024年にSGLT2市場シェアの38.54%を占め、中国では特許失効後も5億米ドルの売上を維持しました。

* エルトゥグリフロジンは、メルクの併用製品SEGLUROMET(潜在的な予測売上12.75億米ドル)に牽引され、2030年までに10.43%のCAGRで最も急速に成長しています。

* エンパグリフロジンは2022年に58億ユーロの収益を上げ、世界市場で52.60%の分子シェアを占め、ベーリンガーインゲルハイムとイーライリリーの共同販売体制と早期の心血管アウトカム試験の成功から恩恵を受けています。

* カナグリフロジンは競争圧力により成長が鈍化しています。

* ソタグリフロジンはデュアルSGLT1/2阻害作用により独自のイベント削減効果が期待されますが、米国での1型糖尿病適応の承認遅延により、より広範な規制上の調整を待っています。

* API(原薬)生産はインドと中国に集中しており、世界のカナグリフロジン原薬の65%がこれらの国で生産されています。

* 新規のベキサグリフロジンは2025年1月にFDAの承認を受け、Cost Plus Drugsを通じて30日分50米ドルで販売され、価格競争を引き起こしています。

* 治療適応症別:

* 2型糖尿病は2024年にSGLT2市場規模の42.34%を占め、基本的な処方基盤、保険経路、医師の慣れを提供しています。

* 慢性腎臓病(CKD)は、KDIGO 2024ガイドラインが血糖状態に関わらずSGLT2阻害薬の使用を推奨しているため、2030年までに10.65%のCAGRで成長しており、対象患者プールが実質的に倍増しています。

* 心不全への使用は、エンパグリフロジンが駆出率スペクトル全体で最初に承認され、その後ダパグリフロジンも同様の承認を得たことで急増しました。

* 非アルコール性脂肪性肝疾患(NAFLD)の研究では、トランスアミナーゼと線維化スコアの改善が示されており、将来の適応拡大を裏付けるものとなるでしょう。肥満治療ではGLP-1受容体作動薬との併用が、早期アルツハイマー病では神経保護の可能性が示唆されています。

* 流通チャネル別:

* 病院薬局は、多くの患者が急性心不全や慢性腎臓病の増悪で入院中にSGLT2阻害薬の投与を開始するため、引き続き重要な流通拠点です。

* 小売薬局は、患者が外来管理に移行した後も処方を継続し、確立された保険償還と薬剤師によるカウンセリングサービスによって支えられています。

* Eコマースおよび通信販売チャネルは、若くテクノロジーに精通した糖尿病患者の間で、自宅配送や価格の透明性を求める傾向が強まり、牽引力を得ています。

地域分析

* 北米は2024年にSGLT2市場シェアの43.23%を占め、ガイドラインの整合性、広範な保険適用、心臓病学における迅速な採用を反映しています。

* アジア太平洋地域は9.54%のCAGRで拡大しており、高い糖尿病患者数の増加と戦略的な特許戦略が組み合わされています。中国では、国家医薬品償還リストへの掲載により、ダパグリフロジンがジェネリック医薬品の脅威にもかかわらず2024年に5億米ドルの収益を上げました。インドでは価格によって需要が抑制されていますが、急速に都市化する中間層が、差別化された価格設定やジェネリック医薬品の参入によってコストが下がれば、潜在的な需要の可能性を示しています。

* 欧州は、EMAのクラス承認と、心血管ベネフィットと価格を比較検討する各国のHTA(医療技術評価)を通じて、着実な採用を維持しています。

* 日本は、高齢化社会と厳格な医薬品安全性監視により、安全性と有効性の要件のバランスを取りながら、慎重かつ臨床的にターゲットを絞った使用が行われています。

* ラテンアメリカ、中東、アフリカは、支払い能力の制約によりシェアは低いものの、コストの障壁が解消されれば長期的なフロンティア成長市場となります。

競争環境

市場集中度は中程度であり、上位5社のイノベーター(アストラゼネカ、ベーリンガーインゲルハイム、イーライリリー、ヤンセン、メルク)が収益の約68%を占めています。アストラゼネカは広範な適応症と特許の常緑化戦略を活用し、米国での大規模工場がグローバルな供給ニーズを支えています。ベーリンガーとリリーは、エンパグリフロジンの早期アウトカム試験の成功と広範な心臓病学における詳細な情報提供により優位に立っています。ヤンセンはライフサイクル管理を通じてカナグリフロジンを保護していますが、より急峻な浸食リスクに直面しています。

TheracosBioはベキサグリフロジンで価格の上限を打ち破り、コストに敏感な市場やPBM(薬剤給付管理)のバリューティアにアピールしています。Lexiconはソタグリフロジンを、安全性に関する懸念が解消されれば、さらなる心血管イベント削減を目的とした差別化されたデュアルメカニズムオプションとして位置づけています。インドと中国のAPIメーカーはコスト面での優位性を提供し、欧米のCMO(医薬品受託製造機関)は複合錠剤の製造に必要な高純度要件に対応しています。

戦略的な動きも活発化しており、アストラゼネカのECC5004契約は経口GLP-1とSGLT2の併用製剤の種をまき、ベーリンガーはエンパグリフロジンと新規薬剤BI 690517を組み合わせるEASi-KIDNEY試験を開始しています。デジタルヘルスとの連携により、遠隔での体液状態モニタリングを統合し、投与量を調整し、アドヒアランスを向上させることで、ブランドの定着を強化しています。全体として、競争は適応症の広さ、併用療法の科学、製造規模を中心に展開されており、これらの要因がジェネリック医薬品の登場が近づく中でもプレミアムな地位を維持しています。

SGLT2業界の主要企業

* ヤンセンファーマシューティカルズ

* ベーリンガーインゲルハイム

* イーライリリー・アンド・カンパニー

* アステラス製薬

* アストラゼネカ

最近の業界動向

* 2025年8月: アストラゼネカは、2型糖尿病患者における心血管死および心不全イベントを低減するため、バクスドロスタットとダパグリフロジンの併用に関する第III相試験を開始しました。

* 2025年5月: アストラゼネカはEccogeneからECC5004(経口GLP-1)を、 upfrontで1.85億米ドル、マイルストーンで最大18.25億米ドルでライセンス供与しました。

* 2025年2月: マウントサイナイの研究者らは、「The Lancet Diabetes & Endocrinology」誌で、ソタグリフロジンによる心血管イベントの23%削減を報告しました。

* 2025年1月: FDAは、5,000人の成人を対象とした23の試験を審査した後、2型糖尿病治療薬ベキサグリフロジン(Brenzavvy)を承認しました。

SGLT2(ナトリウム・グルコース共輸送体2)は、腎臓の近位尿細管に発現し、グルコースの90%を再吸収する役割を担う輸送体です。本レポートは、このSGLT2阻害薬市場について、その定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅的に分析しています。市場は、薬剤分子別(カナグリフロジン、ダパグリフロジン、エンパグリフロジン、エルトゥグリフロジン、イプラグリフロジン、ソタグリフロジン、その他のSGLT2阻害薬)、治療適応症別(2型糖尿病、心不全、慢性腎臓病、肥満/体重管理、その他の治療適応症)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化され、その価値(米ドル)と数量(単位)が提供されています。

SGLT2阻害薬市場は、2025年には124.1億米ドルに達すると予測されており、2030年までの年平均成長率(CAGR)は8.68%と見込まれています。この成長は、世界的な糖尿病患者数の増加、心血管および腎臓病に対するSGLT2阻害薬の有効性を示すエビデンスの拡大、血糖コントロール以外の多様な治療適応症への拡大、製薬企業間の戦略的提携や共同販売アライアンス、主要な臨床診療ガイドラインにおけるSGLT2阻害薬への好意的な推奨、そして経口併用療法の普及といった複数の要因によって推進されています。

一方で、市場にはいくつかの抑制要因も存在します。新興市場における高価格設定と医薬品へのアクセス障壁、SGLT2阻害薬の安全性や忍容性に関する継続的な懸念、他のインクレチン療法との競争激化、そして特許訴訟や規制上の不確実性が市場成長の足かせとなる可能性があります。

市場の主要な分析結果として、薬剤分子別ではダパグリフロジンが現在の売上を牽引しており、その市場シェアは38.54%を占めています。これは、複数の適応症での承認と、効果的な特許期間管理に支えられています。治療適応症別では、慢性腎臓病(CKD)が最も急速に成長しているセグメントであり、KDIGOガイドラインによる推奨と広範なFDA承認を背景に、10.65%のCAGRで処方数が増加しています。地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、2030年までのCAGRは9.54%です。これは、糖尿病罹患率の上昇と医薬品アクセス政策の改善が背景にあります。

競争環境においては、アステラス製薬、アストラゼネカ、ベーリンガーインゲルハイム、イーライリリー・アンド・カンパニー、ヤンセンファーマ、メルク、大塚製薬、住友ファーマなど、多数の主要企業が市場に参入しています。主要な特許の期限が近づくにつれて、各企業は将来の競争に対応するため、併用療法の開発、製造規模の拡大、および地理的拡大に投資し、利益率の維持を図っています。レポートでは、これらの企業のプロファイル(グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、最近の動向の分析を含む)が詳細に提供されています。

本レポートは、SGLT2阻害薬市場が今後も堅調な成長を続けると予測しており、特に慢性腎臓病や心不全といった新たな適応症への拡大が市場を牽引する主要な機会となることを示唆しています。未充足のニーズやホワイトスペースの評価を通じて、市場のさらなる可能性が探求されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な糖尿病負担の増加

- 4.2.2 心血管および腎臓への利益に関するエビデンスの拡大

- 4.2.3 血糖コントロールを超えた治療適応症の多様化

- 4.2.4 戦略的提携と共同マーケティングアライアンス

- 4.2.5 好意的な臨床診療ガイドラインの推奨

- 4.2.6 経口併用療法の採用の増加

- 4.3 市場の阻害要因

- 4.3.1 新興市場における高価格とアクセス障壁

- 4.3.2 継続的な安全性と忍容性に関する懸念

- 4.3.3 代替インクレチン療法からの競争激化

- 4.3.4 特許訴訟と規制の不確実性

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 薬剤分子別

- 5.1.1 カナグリフロジン

- 5.1.2 ダパグリフロジン

- 5.1.3 エンパグリフロジン

- 5.1.4 エルトゥグリフロジン

- 5.1.5 イプラグリフロジン

- 5.1.6 ソタグリフロジン

- 5.1.7 その他のSGLT2阻害薬

- 5.2 治療適応別

- 5.2.1 2型糖尿病

- 5.2.2 心不全 (HFrEF/HFmrEF)

- 5.2.3 慢性腎臓病

- 5.2.4 肥満 / 体重管理

- 5.2.5 その他の治療適応

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品およびサービス、最近の動向分析を含む)

- 6.3.1 アステラス製薬

- 6.3.2 アストラゼネカ

- 6.3.3 アリーナ・ファーマシューティカルズ

- 6.3.4 ベーリンガーインゲルハイム

- 6.3.5 シプラ社

- 6.3.6 鍾根堂

- 6.3.7 ドクター・レディーズ・ラボラトリーズ

- 6.3.8 イーライリリー・アンド・カンパニー

- 6.3.9 グレンマーク・ファーマ

- 6.3.10 ヤンセンファーマ

- 6.3.11 ルーピン社

- 6.3.12 メルク&カンパニー (ステグラトロ)

- 6.3.13 大塚製薬

- 6.3.14 サン・ファーマ

- 6.3.15 住友ファーマ

- 6.3.16 大正製薬

- 6.3.17 トレント・ファーマ

- 6.3.18 ザイダス・ライフサイエンス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

SGLT2阻害薬は、近年、糖尿病治療薬に留まらず、心不全や慢性腎臓病の治療においても重要性が高まる薬剤群です。SGLT2とは、腎臓の近位尿細管に存在するナトリウム・グルコース共輸送体2の略称で、糸球体で濾過されたグルコースの約90%を血液中に再吸収します。SGLT2阻害薬は、このSGLT2の働きを選択的に阻害し、尿中へのグルコース排泄を促進して血糖値を低下させます。インスリン分泌能に依存しない作用機序は、インスリン抵抗性や分泌能低下の患者にも有効です。グルコース排泄に伴う浸透圧利尿作用やナトリウム利尿作用により、体重減少や血圧低下といった副次的な効果も期待されます。

SGLT2阻害薬には複数の種類があり、それぞれ異なる製薬会社から提供されています。主な薬剤は、ダパグリフロジン(フォシーガ)、エンパグリフロジン(ジャディアンス)、カナグリフロジン(カナグル)、イプラグリフロジン(スーグラ)、トホグリフロジン(デベルザ、ルセフィ)、ルセオグリフロジン(ルセフィ)などです。これらはSGLT2に対する選択性や薬物動態に若干の違いはあるものの、基本的な作用機序は共通しています。特にエンパグリフロジンは、大規模臨床試験で心血管イベント抑制効果が初めて証明された薬剤として、糖尿病治療だけでなく心不全や慢性腎臓病の治療においてもその重要性が確立されました。これらの薬剤は、単に血糖値を下げるだけでなく、心腎保護作用を持つことが明らかになり、糖尿病合併症の予防と治療に新たな選択肢を提供しています。

SGLT2阻害薬の投与にあたっては、いくつかの注意点があります。最も一般的な副作用は、尿路感染症や性器感染症(特に真菌感染症)の増加です。これは、尿中のグルコース濃度が高まることによるものです。また、脱水や低血糖のリスクも考慮する必要があります。特に高齢者や利尿薬を併用している患者では、脱水による急性腎障害のリスクが高まるため、水分補給の指導が重要です。稀ではありますが、糖尿病性ケトアシドーシス(euglycemic DKAを含む)や壊死性筋膜炎(フルニエ壊疽)といった重篤な副作用も報告されており、患者への十分な説明と注意深いモニタリングが求められます。

これらのリスクを理解した上で、SGLT2阻害薬は、2型糖尿病患者の血糖コントロール改善、体重減少、血圧低下、そして心血管イベントや腎イベントの抑制に貢献する強力な治療薬として、その適用範囲を広げています。個々の患者の状態や合併症の有無を考慮し、医師と患者が十分に話し合った上で、最適な薬剤選択と治療計画を立てることが重要です。