シェールガス市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

本レポートでは、世界のシェールガス動向とシェアを網羅しています。市場は地域別(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シェールガス市場は、2025年から2030年の予測期間において、生産量ベースで堅調な成長が見込まれています。この市場は、確認されたシェールガス埋蔵量と、水平掘削および水圧破砕における技術革新によって牽引されると予想されています。一方で、原油価格の変動や高い探査コストが市場の成長を抑制する要因となる可能性があります。しかし、新たなシェールガス埋蔵量の発見は、将来的に市場に新たな機会をもたらすでしょう。地域別では、北米が予測期間を通じて最大の市場であり、特に米国がその生産を主導すると見られています。

市場概要

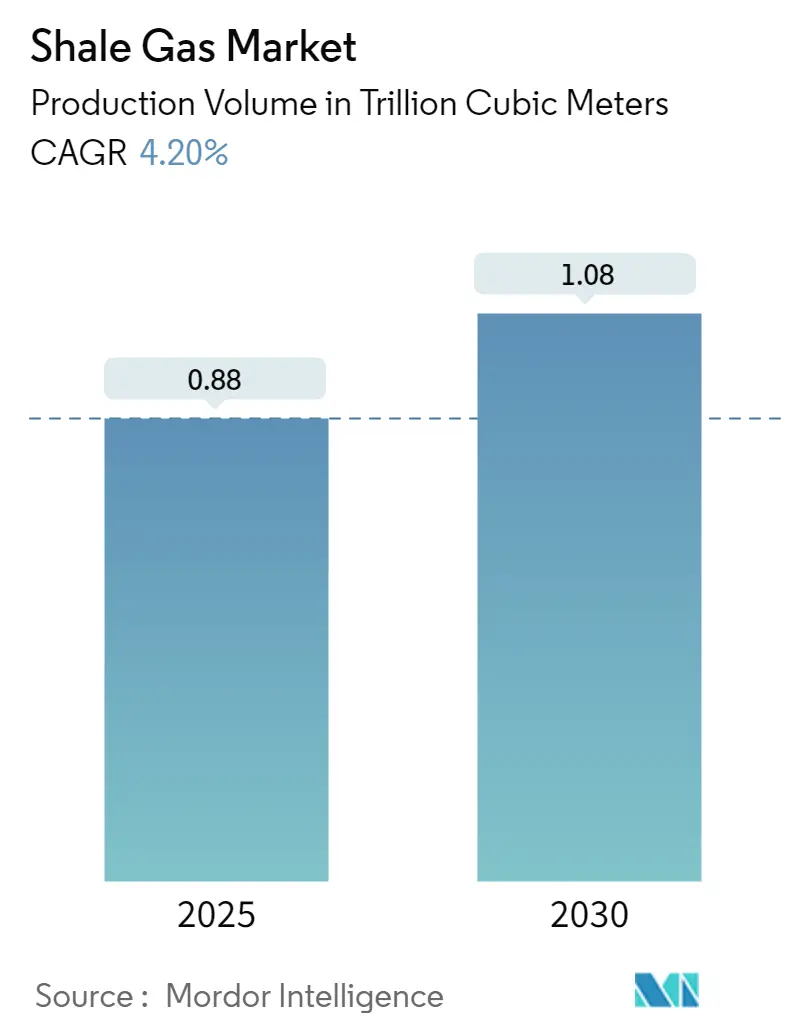

シェールガス市場の生産量は、2025年の0.88兆立方メートルから2030年には1.08兆立方メートルに増加すると予測されており、予測期間中の年平均成長率(CAGR)は4.2%に達する見込みです。北米は、最も急速に成長し、かつ最大の市場であり、市場集中度は中程度と評価されています。

主要な市場トレンド

環境問題の増加が市場を抑制

シェールガス市場は、環境問題の増加によって抑制される傾向にあります。掘削プロセス中のメタンガス排出は潜在的な大気汚染リスクをもたらし、水圧破砕に使用される化学処理された大量の水の不適切な処理は、深刻な地表水汚染を引き起こす可能性があります。これらの問題は、世界中の環境保護団体やNGOから批判を集めており、健康や農業への影響から、地元の農家や住民は水圧破砕に繰り返し反対しています。

また、一般的なフラッキング井戸では、水圧破砕作業中に約200万~1000万ガロンの水を必要とし、特に干ばつ地域では水供給にさらなる負担をかけています。2022年には、北米とアジア太平洋地域が世界の二酸化炭素排出量の最高値を記録しました。化石燃料および産業からの世界の二酸化炭素排出量は、2022年に合計371.5億メトリックトンに達し、2023年には1.1%増加して過去最高の375.5億メトリックトンに達すると予測されています。1990年以降、世界のCO₂排出量は60%以上増加しています。

最近では、米国の西テキサス州(パーミアン盆地があり、米国のシェールガス活動の成長を牽引すると期待されている地域)において、水不足を理由にシェールガス企業が農家からの反対と批判に直面しました。米国地質調査所(USGS)は、最近の中央および東部米国の一部地域で増加している地震の原因をシェールガス活動にあると指摘しています。これらの環境問題は、予測期間中の市場を抑制する主要な要因となるでしょう。

北米が市場を支配

北米は、シェールガス市場を支配すると予想されています。米国は世界最大のシェールガス生産国であり、ブラジル、カナダ、中国、アルゼンチンなどの国々も米国のシェールブームを模倣しようとしましたが、成功には至っていません。中国では大きな進展が見られましたが、不安定な貯留層がもたらす困難により、予測期間中のシェールガス生産量の増加はわずかにとどまる可能性があります。

米国エネルギー情報局(EIA)によると、2022年の米国のシェール層からのドライ天然ガス生産量は約28.5兆立方フィート(Tcf)であり、これは同年の米国のドライ天然ガス総生産量の約80%に相当します。国内で新たな井戸が掘削されることにより、シェールガス生産量はさらに増加する可能性があります。

カナダは豊富な在来型ガス埋蔵量で知られ、最近のシェールブームまで数十年にわたり米国への主要な天然ガス供給国でした。しかし、在来型天然ガス資源の減少に伴い、カナダの産業はシェールガスを含む非在来型資源へと転換しています。現在、多くの石油・ガス企業がアルバータ州、ブリティッシュコロンビア州、ケベック州、ニューブランズウィック州でシェールガス資源の探査と開発を進めており、これにより将来的にシェールガス生産量の差が均衡する可能性があります。

EIAの推定では、この地域の現在のシナリオでは予測期間中により多くの天然ガス供給が求められる可能性があり、シェールガスの探査と生産への投資を誘引すると考えられます。したがって、北米大陸における圧倒的なシェールガス生産量により、北米が市場を支配すると予想されます。

競争環境

シェールガス市場は、半断片化された競争環境にあります。主要なプレーヤーには、チェサピーク・エナジー・コーポレーション(Chesapeake Energy Corporation)、シェルPLC(Shell PLC)、エクソンモービル・コーポレーション(Exxon Mobil Corporation)、ペトロチャイナ・カンパニー・リミテッド(PetroChina Company Limited)、コノコフィリップス・カンパニー(ConocoPhillips Company)、シェブロン・コーポレーション(Chevron Corporation)などが含まれます。

最近の業界動向

最近の業界動向としては、以下の点が挙げられます。

* 2023年12月: 英国政府は、シェールガス開発の継続を支援するための新たな行動パッケージを発表しました。これには、シェール環境規制機関の設立と、計画プロセスに特化した新しい計画仲介サービスの導入が含まれます。

* 2023年8月: ファルコン・オイル&ガス(Falcon Oil & Gas)と合弁パートナーのタンボラン・リソーシズ(Tamboran Resources)は、オーストラリアのビータルー準盆地にあるシェナンドア・サウス1H(SS1H)シェールガス探査井の掘削中に、かなりの量のドライガスが存在する可能性を発見しました。

* 2022年10月: シノペック(Sinopec)は、四川盆地で大規模なシェールガスを発見し、中国南西部で年間1000億立方メートルのガス生産を確立する道を開きました。

このレポートは、シェールガス市場に関する包括的な分析を提供しています。シェールガスは、頁岩層またはこの堆積岩の微細な孔隙内に閉じ込められた天然ガスとして定義されており、その市場動向を深く掘り下げています。本調査の範囲は、地理的セグメンテーションに焦点を当て、各地域のシェールガス生産量に基づいて市場規模と将来予測を詳細に分析しています。調査は特定の仮定の下で実施され、厳格な調査方法論が適用されています。

市場概要と予測

シェールガス市場は、近年着実な成長を示しており、2024年には約0.84兆立方メートルと推定されています。この市場は、2025年には0.88兆立方メートルに達すると予測されており、さらに2025年から2030年にかけて年平均成長率(CAGR)4.20%で成長を続け、2030年には1.08兆立方メートルに達すると見込まれています。

市場の成長を促進する主要な要因としては、世界各地で確認されている豊富なシェールガス埋蔵量の存在が挙げられます。また、水平掘削技術や水圧破砕技術といった採掘技術の継続的な進歩も、生産効率の向上とコスト削減に貢献し、市場拡大の強力な推進力となっています。一方で、シェールガス探査には依然として高い初期投資と運用コストが伴うため、これが市場成長の抑制要因となる可能性があります。市場のサプライチェーン分析やポーターのファイブフォース分析も実施され、競争環境の理解を深めています。将来的な市場機会としては、新たなシェールガス埋蔵地の発見が期待されています。

市場セグメンテーション

シェールガス市場は、地理的観点から広範にセグメント化されています。主要な地域としては、北米、南米、アジア太平洋、欧州、中東・アフリカが含まれます。

* 北米:米国、カナダ、その他の北米地域。特に北米は、2025年の市場において最大のシェアを占めるとともに、2025年から2030年の予測期間で最も高いCAGRでの成長が期待されています。

* 南米:ブラジル、アルゼンチン、チリ、コロンビア、その他の南米地域。

* アジア太平洋:中国、インド、日本、オーストラリア、マレーシア、タイ、インドネシア、ベトナム、その他のアジア太平洋地域。

* 欧州:ドイツ、フランス、英国、イタリア、スペイン、NORDIC諸国、トルコ、ロシア、その他の欧州地域。

* 中東・アフリカ:アラブ首長国連邦、サウジアラビア、カタール、南アフリカ、ナイジェリア、エジプトなど。

これらの地域ごとの分析を通じて、各市場の特性と成長潜在力が評価されています。

競争環境

シェールガス市場における主要なプレーヤーには、Exxon Mobil Corporation、ConocoPhillips Company、Chevron Corporation、PetroChina Company Limited、Shell PLCといった大手企業が名を連ねています。これらの企業は、市場での競争優位性を確立するため、合併・買収、合弁事業、戦略的提携、および各種契約締結といった多様な戦略を採用しています。レポートでは、主要企業のプロファイルや市場ランキングも提供されています。

本レポートは、2020年から2024年までの過去の市場規模データに加え、2025年から2030年までの詳細な市場規模予測を提供しており、最新の情報は2025年6月26日時点のものです。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査仮説

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 シェールガス生産量と予測(2029年まで)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 確認されたシェールガス埋蔵量

- 4.5.1.2 水平掘削と水圧破砕における技術的進歩

- 4.5.2 抑制要因

- 4.5.2.1 高い探査コスト

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 地理

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.2 カナダ

- 5.1.1.3 その他の北米地域

- 5.1.2 南米

- 5.1.2.1 ブラジル

- 5.1.2.2 アルゼンチン

- 5.1.2.3 チリ

- 5.1.2.4 コロンビア

- 5.1.2.5 その他の南米地域

- 5.1.3 アジア太平洋

- 5.1.3.1 中国

- 5.1.3.2 インド

- 5.1.3.3 日本

- 5.1.3.4 オーストラリア

- 5.1.3.5 マレーシア

- 5.1.3.6 タイ

- 5.1.3.7 インドネシア

- 5.1.3.8 ベトナム

- 5.1.3.9 その他のアジア太平洋地域

- 5.1.4 ヨーロッパ

- 5.1.4.1 ドイツ

- 5.1.4.2 フランス

- 5.1.4.3 イギリス

- 5.1.4.4 イタリア

- 5.1.4.5 スペイン

- 5.1.4.6 北欧

- 5.1.4.7 トルコ

- 5.1.4.8 ロシア

- 5.1.4.9 その他のヨーロッパ地域

- 5.1.5 中東およびアフリカ

- 5.1.5.1 アラブ首長国連邦

- 5.1.5.2 サウジアラビア

- 5.1.5.3 カタール

- 5.1.5.4 南アフリカ

- 5.1.5.5 ナイジェリア

- 5.1.5.6 エジプト

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 アンテーロ・リソーシズ社

- 6.3.2 サウスウェスタン・エナジー社

- 6.3.3 EQTコーポレーション

- 6.3.4 エクイノールASA

- 6.3.5 レプソルSA

- 6.3.6 中国石油化工股份有限公司 (SINOPEC)

- 6.3.7 チェサピーク・エナジー・コーポレーション

- 6.3.8 シェルPLC

- 6.3.9 エクソンモービル・コーポレーション

- 6.3.10 シェブロン・コーポレーション

- 6.3.11 中国石油天然気股份有限公司

- 6.3.12 コノコフィリップス社

- 6.3.13 パイオニア・ナチュラル・リソーシズ

- *リストは網羅的ではありません

- 6.4 市場プレイヤーランキング

7. 市場機会と将来のトレンド

- 7.1 新しいシェールガス埋蔵量の発見

*** 本調査レポートに関するお問い合わせ ***

シェールガスは、天然ガスの一種であり、特に頁岩(シェール)と呼ばれる堆積岩の層に閉じ込められているものを指します。頁岩は、数千万年から数億年かけて泥や有機物が海底や湖底に堆積し、固まって形成された非常に緻密な岩石です。従来の天然ガスが砂岩などの比較的浸透性の高い地層に貯留されているのに対し、シェールガスは頁岩の微細な隙間や亀裂に分散して存在しているため、その採掘には特殊な技術が必要となります。主成分はメタンであり、燃焼時に二酸化炭素の排出量が石炭や石油に比べて少ないことから、比較的クリーンな化石燃料として注目されています。

シェールガス自体に厳密な「種類」という分類は一般的ではありませんが、ガスを内包する頁岩層の地質学的特性や地理的分布によって、その性質や採掘の難易度が異なります。例えば、北米のマーセラスシェールやイーグルフォードシェールといった特定の地層は、その豊富な埋蔵量と採掘のしやすさから特に有名です。これらの頁岩層は、深さ、厚さ、有機物の含有量、そして岩石の脆さといった点で多様性があり、それがガスの生産性や採掘コストに影響を与えます。また、頁岩層には、ガスだけでなくシェールオイル(頁岩油)も存在し、これらはしばしば同じ技術を用いて開発されます。地域によっては、ガスの組成(例:ドライガス、ウェットガス)にも違いが見られ、これが利用価値や処理方法に影響を与えることもあります。

シェールガスは、その豊富な供給量と比較的低い価格から、多岐にわたる用途で利用されています。最も主要な用途の一つは、火力発電の燃料です。石炭火力発電と比較して二酸化炭素排出量が少ないため、環境負荷の低減に貢献すると期待されており、特に電力需要のピーク時における安定供給源として重要です。また、家庭や商業施設で使用される都市ガスの原料としても広く利用されており、暖房や調理に不可欠なエネルギー源となっています。さらに、化学工業においては、アンモニア、メタノール、エチレンなどの基礎化学品の原料として重要です。これらの化学品は、プラスチック、肥料、医薬品、合成繊維など、私たちの日常生活に欠かせない様々な製品の製造に用いられます。近年では、液化天然ガス(LNG)として輸出され、世界各国のエネルギー需要を満たす役割も担っており、特にアジア市場への供給が増加しています。

シェールガスの採掘を可能にしたのは、主に二つの革新的な技術の組み合わせです。一つは「水平掘削(Horizontal Drilling)」です。これは、まず垂直に地中を掘り進み、目的の頁岩層に到達した後、ドリルを水平方向に転換して、ガス層に沿って数キロメートルにわたって掘り進む技術です。これにより、ガス層との接触面積を大幅に増やし、効率的なガス回収を可能にしました。もう一つは「水圧破砕法(Hydraulic Fracturing、通称フラッキング)」です。これは、高圧の水を砂や少量の化学物質と混ぜて頁岩層に注入し、岩石に微細な亀裂を発生させることで、閉じ込められたガスを流出させる技術です。これらの技術に加えて、地下の地層構造を詳細に把握するための3D地震探査技術や、掘削作業を効率化する様々な先端技術、例えばリアルタイムでの掘削状況モニタリングシステムなどが、シェールガス開発を支えています。

シェールガスは、2000年代後半に米国で本格的な開発が始まり、「シェールガス革命」として世界中のエネルギー市場に大きな影響を与えました。この革命により、米国は長年の天然ガス輸入国から輸出国へと転換し、エネルギー自給率を大幅に向上させました。その結果、世界の天然ガス価格は全体的に低下し、特にアジア市場における液化天然ガス(LNG)の価格にも影響を及ぼしました。これにより、エネルギーコストの削減や、供給源の多様化が進みました。地政学的には、ロシアなど従来の主要ガス輸出国への依存度を低下させる効果ももたらし、各国のエネルギー安全保障戦略に新たな選択肢を提供しました。日本のようなエネルギー資源に乏しい国にとっては、シェールガス由来のLNGが新たな供給源となり、エネルギー安全保障の強化に貢献しています。現在、米国が最大の生産国であり、カナダ、中国、アルゼンチンなども潜在的な生産国として注目されています。

シェールガスの将来展望は、その豊富な埋蔵量と経済性、そして環境問題とのバランスによって左右されます。資源量自体は世界的に豊富であり、今後も主要なエネルギー源の一つとして利用され続けると見られています。しかし、採掘には大量の水を使用し、廃水処理の問題や、地下水汚染のリスク、さらにはメタン漏洩による温室効果ガス排出といった環境への懸念が指摘されています。これらの課題に対し、水のリサイクル技術の向上や、メタン漏洩防止技術の開発、より環境負荷の低い採掘方法の研究が進められています。例えば、非水圧破砕技術や、CO2を用いた破砕技術などが模索されています。経済面では、原油価格の変動や再生可能エネルギーの普及加速が、シェールガスの競争力に影響を与える可能性があります。脱炭素化の流れが加速する中で、天然ガスは石炭からの移行期における「ブリッジ燃料」としての役割が期待される一方で、最終的には再生可能エネルギーへの転換が進む中で、その位置づけは変化していくでしょう。エネルギー安全保障の観点からは引き続き重要ですが、持続可能な開発と環境保護の両立が今後の大きな課題となります。