シェールオイル市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートでは、世界のシェールオイル市場の生産を取り上げており、市場は地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シェールオイル市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

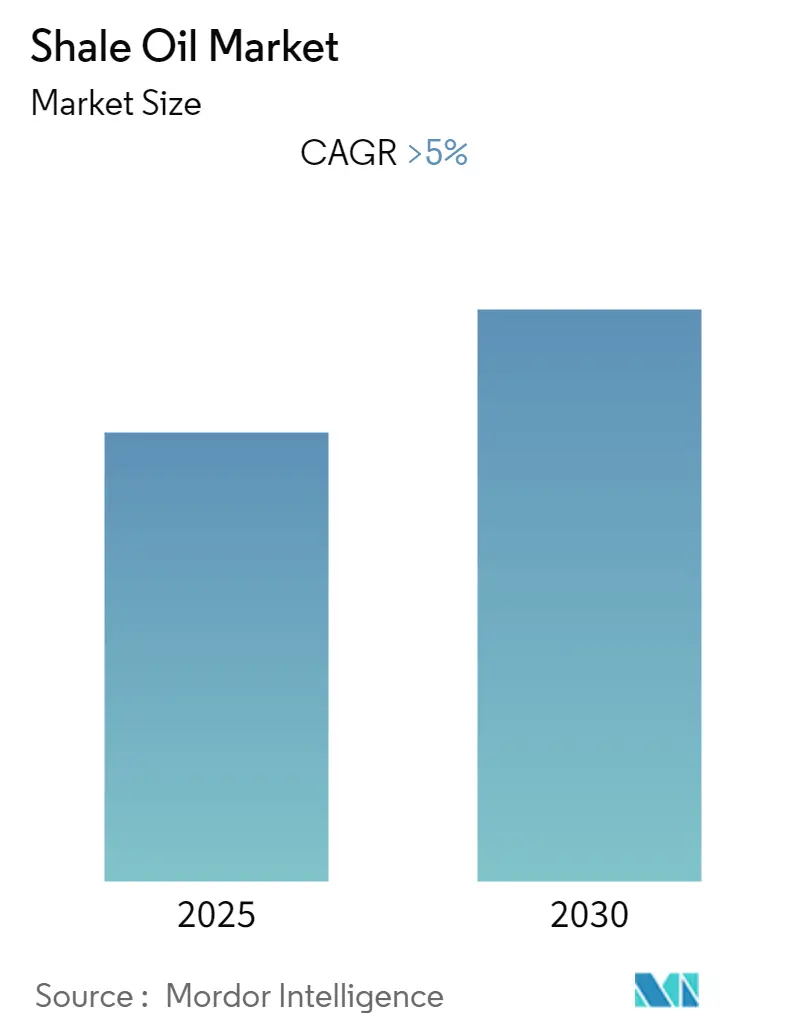

市場概要

シェールオイル市場は、予測期間中に5%を超える年平均成長率(CAGR)を記録すると予想されています。本レポートは、世界のシェールオイル生産市場を対象とし、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類して分析しています。

市場は、世界の原油価格の暴落によりフラッキング作業員が操業を停止せざるを得なくなり、新型コロナウイルス感染症(COVID-19)のパンデミックによって深刻な影響を受けました。しかし、石油化学製品の消費増加、およびプラスチックやポリマーを使用する石油化学依存産業の成長が、市場を牽引すると見込まれています。一方で、フラッキング手法に関する環境問題が、予測期間中の市場を抑制すると予想されます。新たな機会としては、水平掘削技術の進歩のようなシェールオイル生産技術の開発が、シェールオイル埋蔵層の採算性を高め、市場参加者に新たな機会を提供する可能性があります。

世界のシェールオイル市場のトレンドと洞察

石油化学産業の成長が市場を牽引

多くの国がシェールオイルの豊富な埋蔵量を持ち、国内の石油化学産業の需要を満たすための石油輸入依存度を減らすために利用される可能性があります。これは、シェールオイル生産への投資を促進し、国内のシェールオイル産業の成長を支援します。

輸送および発電分野におけるシェールオイルのシェアは、より優れたクリーンな代替品に置き換わることで減少していますが、石油化学分野では最も重要な化学物質であり、これなしでは必要な化合物の合成が非常に困難です。

新型コロナウイルス感染症のパンデミックが収束して以来、世界の石油化学製品需要は著しく回復しました。ロシア・ウクライナ戦争による経済的影響と相まって、世界の石油化学製品価格は急騰しています。2022年6月時点で、最も広く使用されている石油化学製品の一つであるエチレンの価格は1トンあたり1235米ドルに達し、2020年からは約90%、2017年からは15%上昇しました。

いくつかの世界規模のプロジェクトでは、従来の製油所のように輸送燃料ではなく、化学製品を最大量生産するように製油所を構成する方向へと進んでいます。例えば、2022年12月には、サウジアラムコとトタルエナジーズが、既存のジュベイル製油所(日量44万バレル)と統合される新規石油化学コンプレックス建設を進めるための最終投資決定(FID)を完了しました。両社は合計約110億米ドルを投資し、そのうち40億米ドルはアラムコ(62.5%)とトタルエナジーズ(37.5%)が株式で出資します。

石油化学製品の用途の増加、直接原油分解のような革新的なプロセスの導入、およびこの分野への投資の増加により、石油化学産業は予測期間中に著しく成長すると予想されています。この石油化学産業の成長はシェールオイルの消費を増加させ、シェールオイル市場の成長を支援すると考えられます。

北米が市場を支配

北米は、シェールオイル市場を支配すると予想されています。米国は世界最大のシェールガス生産国であり、世界の炭化水素需要を壊滅させ、フラッキング作業員が操業を停止せざるを得なかった新型コロナウイルス感染症のパンデミックにもかかわらず、市場は回復しています。

米国は世界的に見てもフラッキングコストが最も低い国の一つであるため、ほとんどの投資家がこの分野への投資に魅力を感じ、予測期間中のセクターの成長を牽引しています。米国エネルギー情報局(EIA)によると、米国で掘削される全油井の約95%がフラッキングされています。

2022年11月時点で、テキサス州とニューメキシコ州のパーミアン盆地にあるウルフキャンプ・シェールは、国内最大のシェールオイル生産地であり、同月の米国のシェールオイル生産量全体の約33%を占めました。パーミアン盆地のスプラベリー・シェールは国内で2番目に大きく、国全体のシェールオイル生産量の約18%を生産しました。

米国には、パーミアン盆地、イーグルフォード、マーセラス、ナイオブララ、バーネット、ヘインズビル、バッケン、アナダルコ・ウッドフォード・シェールプレイなど、国中に大規模なシェール埋蔵量が集中しています。特に西テキサスのパーミアン・シェールプレイは、世界最大のシェールプレイの一つであり、シェール開発コストが最も低い地域です。

カナダもアルバータ州のモンターニー・デュヴァーネイ・シェールプレイにかなりのシェール埋蔵量を持っています。米国との地理的近接性により、カナダは地元の技術的専門知識を活用して、国内のシェール埋蔵量の開発を本格化させています。

したがって、北米大陸での圧倒的なシェール生産量と、この分野へのさらなる投資の増加により、北米が市場を支配すると予想されます。

競争環境

シェールオイル市場は細分化されています。主要な市場参加者(順不同)には、Exxon Mobil Corporation、Chevron Corp.、Royal Dutch Shell PLC、Marathon Oil Corporation、Occidental Petroleum Corporationなどが含まれます。

最近の業界動向

* 2022年7月: Oilex社とSchlumberger社は、インドのグジャラート州にあるCambay C-77H油井の再フラッキング計画に対し、Schlumberger社が水圧破砕サービス、コイルドチュービングおよび窒素サービス、パーフォレーションサービスを提供する契約を獲得しました。

* 2022年4月: CNX Resources Corporation(NYSE: CNX)とEvolution Well Services社は、以前の契約を4年間延長すると発表しました。2019年以来、Evolution社はCNX社に業界をリードする電動フラッキング技術を提供しており、この技術は100%電動で天然ガスを燃料とするガスタービン駆動のフラッキングフリートであり、戦略的な盆地開発に利用されています。

市場スナップショット

* 調査期間:2021年~2030年

* 推定基準年:2024年

* 予測データ期間:2025年~2030年

* 年平均成長率(CAGR):5.00%

* 最も急速に成長する市場:北米

* 最大の市場:北米

* 市場集中度:低い市場集中度:低い。この市場の成長は、主にエネルギー需要の増加、技術革新、および既存油田からの生産量維持の必要性によって推進されています。特に、シェールガスやタイトオイルといった非在来型資源の開発が、フラッキング技術の需要を大幅に押し上げています。一方で、環境規制の強化や水資源への懸念、代替エネルギー源への移行といった要因が市場の成長を抑制する可能性もあります。しかし、効率的な生産技術への投資と環境負荷の低減に向けた取り組みが、今後も市場の拡大を支えるでしょう。

本レポートは、世界のシェールオイル市場に関する包括的な分析を提供しています。シェールオイルは、シェール岩石層に閉じ込められた炭化水素を指し、水圧破砕(フラッキング)技術を用いて抽出されるため、従来の石油採掘に比べて多大な設備投資と高度な技術を要するプロセスです。この報告書は、市場の現状、将来の展望、主要な動向、および競争環境を深く掘り下げています。

調査の範囲と方法論:

本調査は、市場の範囲、明確な市場定義、および研究の前提条件を詳細に設定しています。また、堅牢な調査方法論に基づいており、信頼性の高いデータと分析を提供するための基盤を確立しています。

エグゼクティブサマリーと市場概要:

エグゼクティブサマリーでは、レポートの主要な調査結果と結論が簡潔にまとめられています。市場概要セクションでは、シェールオイル市場の全体像が提示され、2027年までのシェールオイル生産量予測(1日あたりの百万バレル単位)が示されています。これにより、市場の供給サイドの動向が明確になります。

さらに、市場に影響を与える最新のトレンドと開発、各国政府の政策と規制が分析されています。市場のダイナミクスについては、市場成長を促進する要因(Drivers)と、成長を阻害する要因(Restraints)の両面から詳細に検討されており、市場の複雑な側面を理解する上で不可欠な情報を提供しています。

また、サプライチェーン分析を通じて、生産から消費に至るまでのバリューチェーン全体が可視化されています。ポーターのファイブフォース分析では、供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、および既存企業間の競争の激しさという5つの視点から、市場の競争構造が深く分析されています。

市場セグメンテーション:

市場は地理的に詳細にセグメント化されており、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要地域に分けられています。各地域セグメントについて、生産能力(1日あたりの百万バレル)に基づいた市場規模と将来予測が提供されています。

特に北米地域は、2025年に世界のシェールオイル市場において最大の市場シェアを占めると予測されており、さらに2025年から2030年の予測期間において最も高い年平均成長率(CAGR)で成長する地域と推定されています。これは、この地域がシェールオイル生産の中心地であり続けることを示唆しています。

競合状況:

競合環境の分析では、市場をリードする主要企業間の合併・買収(M&A)、合弁事業、戦略的提携、および協力協定といった活動が詳述されています。また、これらの主要企業が市場での優位性を確立するために採用している戦略についても深く掘り下げられています。

レポートには、Exxon Mobil Corporation、Chevron Corporation、ConocoPhillips Company、Royal Dutch Shell PLC、Continental Resources Inc.、Murphy Oil Corporation、Occidental Petroleum Corporation、Marathon Oil Corporation、Schlumberger Limited、Halliburton Companyといった主要なプレーヤーの企業プロファイルが含まれており、彼らの事業概要、財務状況、および市場戦略に関する洞察が提供されています。

市場機会と将来のトレンド:

本レポートは、シェールオイル市場における新たな市場機会と、将来の技術的・経済的トレンドについても言及しています。これにより、市場参加者は将来の成長戦略を策定するための貴重な指針を得ることができます。

調査期間:

本レポートは、2021年、2022年、2023年、2024年の過去の市場規模データと、2025年、2026年、2027年、2028年、2029年、2030年の市場規模予測をカバーしており、広範な期間にわたる市場の変遷と将来像を提示しています。

1. 序論

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 シェールオイル生産量と予測(日量百万バレル、2027年まで)

- 4.3 最近の傾向と動向

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 地域別

- 5.1.1 北米

- 5.1.2 南米

- 5.1.3 欧州

- 5.1.4 アジア太平洋

- 5.1.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 エクソンモービル・コーポレーション

- 6.3.2 シェブロン・コーポレーション

- 6.3.3 コノコフィリップス・カンパニー

- 6.3.4 ロイヤル・ダッチ・シェル PLC

- 6.3.5 コンチネンタル・リソーシズ・インク

- 6.3.6 マーフィー・オイル・コーポレーション

- 6.3.7 オクシデンタル・ペトロリアム・コーポレーション

- 6.3.8 マラソン・オイル・コーポレーション

- 6.3.9 シュルンベルジェ・リミテッド

- 6.3.10 ハリバートン・カンパニー

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

シェールオイルとは、頁岩(シェール)と呼ばれる非常に緻密な堆積岩層から産出される原油のことを指します。従来の原油が比較的浸透性の高い貯留層に蓄積されているのに対し、シェールオイルは岩石の微細な隙間に閉じ込められており、その抽出には特殊な技術が必要となります。一般的に「タイトオイル」とも呼ばれ、特に北米でその開発が急速に進みました。しばしば「オイルシェール」(油母頁岩)と混同されることがありますが、オイルシェールはケロジェンと呼ばれる有機物を多く含む岩石であり、これを熱分解することで合成油を得るものです。一方、シェールオイルはすでに液状の炭化水素として岩石中に存在している点で大きく異なります。

シェールオイルの「種類」という観点では、その化学的組成や物理的特性において、従来の原油と同様に軽質油から重質油まで多様なものが存在し得ますが、現在主に生産されているシェールオイルの多くは、API度が高く硫黄分が少ない「軽質スイート原油」に分類されます。これは、ガソリンやナフサといった高付加価値製品の生産に適しているという特徴を持っています。産出される地域や地層によってその性状は異なりますが、一般的には軽質で流動性が高いものが多く、これが製油所での処理のしやすさにも繋がっています。

シェールオイルの「用途」は、基本的に通常の原油と全く同じです。製油所に送られ、精製プロセスを経て様々な石油製品へと加工されます。具体的には、自動車の燃料となるガソリンや軽油、航空機の燃料であるジェット燃料、石油化学製品の原料となるナフサ、アスファルトなどが挙げられます。特に軽質であるシェールオイルは、ガソリンやナフサの生産効率が高いため、これらの需要が高い市場において重要な供給源となっています。

シェールオイルの生産を可能にしたのは、画期的な「関連技術」の発展です。主要な技術は「水平掘削」と「水圧破砕法(フラクチャリング)」の二つです。水平掘削とは、まず垂直に掘り進んだ後、目的のシェール層に到達したところで掘削方向を水平に転換し、数キロメートルにわたって岩盤内を掘り進む技術です。これにより、薄く広がるシェール層からより広範囲にわたって原油を効率的に採取できるようになりました。次に水圧破砕法は、高圧の水を砂や化学物質とともに地下のシェール層に注入し、岩盤に微細な亀裂を発生させる技術です。この亀裂を通じて、岩石の隙間に閉じ込められていた原油が流れ出しやすくなり、地上へと汲み上げることが可能になります。これらの技術が組み合わされることで、これまで採掘が困難であったシェール層からの商業的な原油生産が実現しました。

「市場背景」において、シェールオイルは世界のエネルギー市場に甚大な影響を与えました。2000年代後半から米国でシェールオイルの生産が本格化し、その生産量は飛躍的に増加しました。これにより、米国は世界最大の産油国となり、エネルギー自給率を大幅に向上させました。これは米国のエネルギー安全保障に大きく貢献しただけでなく、中東地域への依存度を低下させ、世界の地政学的なバランスにも変化をもたらしました。また、シェールオイルの供給急増は、2014年から2016年にかけての原油価格の低迷期や、2020年の新型コロナウイルス感染症パンデミックによる需要減退期における価格暴落の一因ともなりました。OPECプラスなどの主要産油国グループは、シェールオイルの生産動向を常に注視し、生産調整の判断材料としています。シェールオイル産業は、関連する掘削、輸送、精製、化学産業など広範な分野で雇用を創出し、地域経済の活性化にも寄与しました。

「将来展望」において、シェールオイルは引き続き世界のエネルギー供給において重要な役割を担うと考えられますが、いくつかの課題と変化に直面しています。まず、「持続可能性と環境問題」が挙げられます。水圧破砕法は大量の水を消費し、使用済みの水や化学物質の処理、地下水汚染のリスク、メタン排出による温室効果ガスの問題、さらには誘発地震の可能性などが指摘されています。これらの環境負荷を低減するための技術開発や規制強化が求められています。次に、「技術革新の継続」はシェールオイル産業の生命線です。掘削効率の向上、コスト削減、環境負荷の少ない採掘方法の開発などが進められています。シェールオイルの生産は原油価格に非常に敏感であり、価格変動に応じて生産量が迅速に調整される特性があります。これは、従来の油田に比べて生産開始から減衰までのサイクルが短いというシェール油田の特性によるものです。最後に、「エネルギー転換期における役割」です。世界が脱炭素社会へと移行し、再生可能エネルギーへのシフトが進む中で、シェールオイルは移行期間中の橋渡し役として、あるいは石油化学製品の原料として一定の需要を維持すると見られています。しかし、長期的な視点では、その位置づけは再生可能エネルギーの普及状況や炭素排出規制の動向によって大きく左右されるでしょう。米国以外でもアルゼンチンや中国などでシェールオイルの開発ポテンシャルが指摘されていますが、技術的、経済的、環境的な課題から、米国ほどの規模での生産拡大には至っていません。シェールオイルは、今後も世界のエネルギー市場の動向を左右する重要な要素であり続けるでしょう。