共有車両市場規模と展望(2025年~2033年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

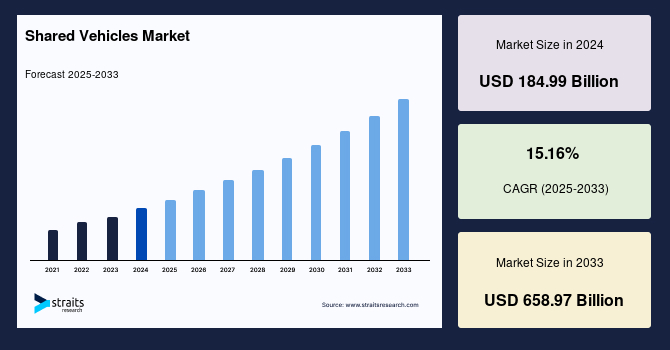

世界の共有車両市場は、2024年に1,849億9,000万米ドルの評価額に達し、2025年には2,130億3,000万米ドルへと成長し、2033年までには6,589億7,000万米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は15.16%と非常に高く、その市場成長は著しいものと見込まれています。

**市場概要**

この市場は「共有モビリティ」という新たな概念に基づいています。これは、ユーザーが交通資源やサービスを同時に、あるいは連続的に共有することを可能にするもので、共有車両はその中核をなします。共有車両は、費用対効果の高さ、環境への優しさ、そして高い機能性を兼ね備えており、現代社会における主要な交通手段の選択肢として急速にその存在感を増しています。特に人口密度の高い都市部では、個人所有の自動車を完全に代替する可能性を秘めていると認識されています。また、人口密度の低い地域においても、自動運転タクシーやシャトルへの顧客需要が高まっており、共有車両が多様な地理的・社会的ニーズに応える柔軟性を持っていることを示しています。

共有車両市場の成長は、短距離移動における実用的かつ手頃な手段としてのカーシェアリングに対する需要の高まりによって強力に牽引されています。カーシェアリングは、交通費の削減、交通渋滞の緩和、そして自動車所有に伴う経済的負担の軽減に大きく貢献します。共有車両は、個人の自家用車と同等の利便性を提供し、ユーザーの要件や好みに合わせて車両をレンタルできるため、非常に高い柔軟性を持っています。これにより、個人やグループがそれぞれのニーズに最適な移動手段を選択できるというメリットが享受され、「所有から利用へ」というパラダイムシフトが市場の拡大を推進しています。

**市場成長要因**

共有車両市場の目覚ましい成長は、複数の強力な要因によって推進されています。

第一に、都市部における駐車場不足の深刻化と交通渋滞の増大が挙げられます。限られた都市空間において、駐車場確保の困難さや慢性的な交通渋滞は、より効率的で負担の少ない移動手段として共有車両への関心を高めています。

第二に、個人所有の車両にかかる高額な費用が、共有車両の魅力を高めています。車両購入費、維持費、保険料、そして燃料費の高騰は、多くの人々にとって大きな経済的負担です。共有車両はこれらの固定費を大幅に削減できるため、特に予算に制約のある個人にとって費用対効果の高い代替手段となります。

第三に、環境意識の高まりが重要な役割を果たしています。共有車両は自家用車の利用頻度を減らし、結果として温室効果ガス排出量の削減に貢献します。これは、環境保護に関心の高い消費者層、特にミレニアル世代やZ世代にとって、共有車両を選択する強力な動機となっています。

第四に、プライベートセクターでの雇用機会拡大が、共有モビリティサービスへの需要を押し上げています。多くの民間企業の従業員は、柔軟な勤務形態や公共交通機関ではカバーしきれない移動ニーズに対応するため、共有車両を通勤手段として好む傾向にあります。

これらの要因に加え、ユーザーは金銭的節約、温室効果ガス排出量の削減、車両メンテナンス費用の低減、駐車場インフラ必要量の削減といった具体的なメリットを享受できます。これらの複合的な利点が、共有車両市場の持続的な成長を強力に後押ししています。

**市場抑制要因**

共有車両市場は大きな成長潜在力を持つ一方で、その拡大を阻害するいくつかの重要な課題に直面しています。

最も顕著な抑制要因の一つは、適切な技術と交通インフラの不足です。共有車両サービスが真に普及し、その潜在能力を最大限に発揮するためには、シームレスな予約・決済システム、効率的な車両追跡技術、予測的なメンテナンスシステム、そして公共交通機関との統合を可能にする高度なデジタルプラットフォームが不可欠ですが、これらの技術の成熟度や導入状況には地域差があります。特に、自動運転技術を組み込んだ共有フリートの実現には、さらなる技術開発と法整備が求められます。

また、物理的な交通インフラの不足も大きな課題です。例えば、電気自動車(EV)の共有車両が増加する中で、十分な充電ステーションの設置が追いついていない地域が存在します。専用レーンの不足や、スマートシティ構想との連携の遅れも、共有車両の効率的な運用を妨げる要因となり得ます。

さらに、類似のビジネスモデルを持つ企業間の激しい競争も市場拡大の足かせとなる可能性があります。カーシェアリング、ライドヘイリング、タクシーサービス、公共交通機関、そして自家用車といった多様なサービスプロバイダーが存在する中で、価格競争やサービス品質向上への投資負担が大きくなり、各事業者の収益性を圧迫する可能性があります。

これらの課題に対処するため、自動車メーカーとテクノロジー企業(EasyMile、Apple、Googleなど)との提携により、ユーザーフレンドリーなアプリケーション開発が進められており、技術的障壁の克服が期待されています。

**市場機会**

共有車両市場には、さらなる成長を加速させる多くの機会が存在します。

第一に、自動車メーカーと先進テクノロジー企業との戦略的提携が挙げられます。EasyMile、Apple、Googleといったテクノロジーリーダーと著名な自動車メーカーが協力することで、AI活用ルート最適化、予測メンテナンス、パーソナライズされたユーザー体験、そして多様な交通手段を seamless に連携させるマルチモーダル統合といった技術革新が生まれています。これにより、共有車両サービスの利便性と効率性が飛躍的に向上し、より広範なユーザー層への普及が期待されます。

第二に、観光業の拡大が大きな市場機会を提供しています。特にヨーロッパ地域では、ビジネスや教育に関連する観光客の増加が、柔軟で短期的な交通ソリューションとしての共有車両サービスの需要を押し上げています。観光客は、現地での移動手段として、レンタカーよりも手軽で、タクシーよりも経済的な共有車両を積極的に利用する傾向にあります。

第三に、政府による交通サービスへの投資と支出の増加が、市場成長を強力に促進しています。多くの政府は、交通インフラの改善、スマートシティ構想の推進、そして持続可能な交通手段の奨励に力を入れています。例えば、欧州各国政府は、共有車両サービスに対する補助金、規制枠組みの整備、専用インフラの構築を通じて、この市場の発展を積極的に支援しています。

第四に、アジア太平洋地域における観光・旅行の拡大も市場成長を牽引しています。日本やインドのような発展途上国における共有車両の利用増加は顕著であり、経済発展、急速な都市化、そして若年層の高いモバイルリテラシーがその背景にあります。

最後に、環境に優しく燃料効率の良い車両への消費者の嗜好が高まっていることも有利な状況を生み出しています。政府による自転車シェアリングプログラムへの支援強化も、この傾向を後押しし、特に都市部での「ラストワンマイル」移動や短距離移動における自転車シェアリングの普及を促進しています。これらの機会を捉えることで、共有車両市場は持続的かつダイナミックな成長を達成できるでしょう。

**セグメント分析**

共有車両市場は、主にカーレンタル、自転車シェアリング、カーシェアリングの三つの主要セグメントに分類されます。

1. **カーレンタル:**

カーレンタルセグメントは、世界の共有車両市場において現在もリーダーであり、最大の収益貢献者です。認可されたカーレンタル会社が個人や法人に車両を貸し出し、料金はレンタル期間に基づいて事前に設定されます。伝統的なレンタカーは、ビジネス出張やレジャー旅行、あるいは自家用車の修理期間中など、比較的長期間の利用や、特定の種類の車両(例:大型車、SUV)が必要な場合に利用されてきました。

近年、ミレニアル世代がカーレンタルサービスを急速に採用しています。彼らは車両所有に伴う高額な費用(購入費、維持費、保険料、駐車料金)を回避したいと考えており、必要な時に必要な車両を利用できるカーレンタルを費用対効果の高い手段と見なしています。燃料費の節約、多様な車種を試せる機会、都市部での駐車場確保の困難さも、この世代がカーレンタルを選ぶ理由です。デジタル化による予約・手続きの簡素化も、このセグメントの堅調な地位を支えています。

2. **自転車シェアリング:**

自転車シェアリングセグメントは、予測期間において最も高い年平均成長率(CAGR)を示すと予想されています。このサービスでは、自転車を所有する企業が様々な都市と提携し、一般市民が利用できる自転車を提供します。その成長は、燃料効率が良く環境に優しい移動手段への意識の高まりと、自転車シェアリングプログラムを支援する政府の取り組みの増加によって推進されています。

自転車シェアリングは、特に都市部における短距離移動や「ラストワンマイル」の移動手段として非常に有効です。交通渋滞の緩和、公共交通機関へのアクセス向上、そして利用者の健康増進といった多角的なメリットを提供します。ドックレス型(ポート不要)とドック型(ポート必要)の二種類のモデルがあり、それぞれが異なる利用ニーズに対応しています。多くの政府が、自転車専用レーンの整備、補助金の提供、そしてスマートシティ構想への統合を通じて、自転車シェアリングの普及を積極的に推進しており、市場の急速な拡大に貢献しています。

3. **カーシェアリング:**

カーシェアリングは、一般的にカーレンタルよりも短時間の利用(時間単位や分単位)を想定しており、都市部に住む人々が、毎日車を必要としないものの、時折利用したい場合に最適です。車両所有に伴う全ての負担(購入、維持、保険、駐車場)から解放されつつ、必要な時に自家用車のような利便性を享受できる点が最大の魅力です。

多くの場合、専用ステーションに車両が配置されるか、特定のエリア内で自由に乗り捨てが可能なフリーフローティング型が提供されます。スマートフォンアプリを通じて簡単に予約、解錠、返却ができる手軽さが、都市生活者を中心に高い評価を得ています。カーシェアリングは、自家用車の利用台数削減、都市空間の有効活用、そして二酸化炭素排出量の削減に貢献するため、持続可能な都市交通システムの中核をなすものとして、今後も重要な役割を果たすと期待されます。

**地域分析**

世界の共有車両市場における地域別の動向は、各地域の経済的、社会的、文化的な特性を反映しています。

1. **アジア太平洋地域:**

アジア太平洋地域は現在、世界の共有車両市場において支配的な地位を占めており、予測期間中もその成長を維持すると予想されています。この地域の優位性は、中国が域内の稼働中共有車両システムの半数を占め、その規模と革新性で市場を牽引していることに起因します。中国の急速な都市化、巨大な人口、政府によるスマートシティおよびグリーンモビリティへの強力な支援が、共有車両サービスの爆発的な普及を可能にしました。

日本やインドといった発展途上国における共有車両の利用増加も、地域市場拡大の主要因です。日本では高齢化社会における移動手段確保や若年層の車離れに対応し、インドでは経済成長に伴う中間層増加と公共交通インフラを補完する形で急速に浸透しています。

さらに、この地域における観光業の拡大も、共有車両市場の成長に大きく貢献しています。ビジネスおよびレジャー目的の旅行者の増加は、柔軟で手軽な移動手段としての共有車両サービスの需要を高めています。モバイルファーストの文化とデジタル決済の普及も、共有車両の利用を簡素化し、幅広い層への浸透を促進しています。

2. **ヨーロッパ:**

ヨーロッパは、予測期間において二番目に高い年平均成長率(CAGR)を示すと予想されています。この地域の市場拡大は、主にビジネスおよび教育に関連する観光客の増加に起因します。ヨーロッパは世界有数の観光地であり、多くの国際的なビジネスイベントや学術会議が開催されるため、短期滞在者向けの柔軟な交通手段が強く求められています。共有車両サービスは、レンタカーよりも手軽で、公共交通機関ではカバーしきれない移動ニーズに対応できるため、これらの観光客にとって魅力的です。

加えて、交通サービスに対する政府の支出と投資の増加も、この地域の成長を後押ししています。ヨーロッパ各国政府は、持続可能な都市交通システムの構築、大気汚染の削減、そして交通渋滞の緩和を目指し、共有モビリティを含むグリーンな交通手段への投資を積極的に行っています。これには、共有車両のためのインフラ整備、補助金プログラム、そして有利な規制環境の構築などが含まれます。環境意識の高い市民が多く、充実した公共交通網を持つヨーロッパでは、共有車両が既存の交通システムを補完し、より包括的な移動ソリューションを提供する役割を担っています。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域 / 国

- 新興企業

- 新興アプリケーション / 最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の共有車両市場規模分析

- 世界の共有車両市場の紹介

- サービス別

- はじめに

- サービス別価値

- レンタカー

- 価値別

- 自転車シェアリング

- 価値別

- カーシェアリング

- 価値別

- サービス別

- 世界の共有車両市場の紹介

- 北米市場分析

- はじめに

- サービス別

- はじめに

- サービス別価値

- レンタカー

- 価値別

- 自転車シェアリング

- 価値別

- カーシェアリング

- 価値別

- 米国

- サービス別

- はじめに

- サービス別価値

- レンタカー

- 価値別

- 自転車シェアリング

- 価値別

- カーシェアリング

- 価値別

- サービス別

- カナダ

- ヨーロッパ市場分析

- はじめに

- サービス別

- はじめに

- サービス別価値

- レンタカー

- 価値別

- 自転車シェアリング

- 価値別

- カーシェアリング

- 価値別

- 英国

- サービス別

- はじめに

- サービス別価値

- レンタカー

- 価値別

- 自転車シェアリング

- 価値別

- カーシェアリング

- 価値別

- サービス別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- APAC市場分析

- はじめに

- サービス別

- はじめに

- サービス別価値

- レンタカー

- 価値別

- 自転車シェアリング

- 価値別

- カーシェアリング

- 価値別

- 中国

- サービス別

- はじめに

- サービス別価値

- レンタカー

- 価値別

- 自転車シェアリング

- 価値別

- カーシェアリング

- 価値別

- サービス別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- サービス別

- はじめに

- サービス別価値

- レンタカー

- 価値別

- 自転車シェアリング

- 価値別

- カーシェアリング

- 価値別

- UAE

- サービス別

- はじめに

- サービス別価値

- レンタカー

- 価値別

- 自転車シェアリング

- 価値別

- カーシェアリング

- 価値別

- サービス別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- はじめに

- サービス別

- はじめに

- サービス別価値

- レンタカー

- 価値別

- 自転車シェアリング

- 価値別

- カーシェアリング

- 価値別

- ブラジル

- サービス別

- はじめに

- サービス別価値

- レンタカー

- 価値別

- 自転車シェアリング

- 価値別

- カーシェアリング

- 価値別

- サービス別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競争環境

- 共有車両市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- Lyft, Inc.

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Hertz Global Holdings, Inc.

- Europcar Mobility Group SA

- Avis Budget Group Inc.

- Daimler AG

- SIXT SE

- Lyft, Inc.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

共有車両とは、特定の個人が所有するのではなく、複数の利用者間で共同利用される車両を指します。一般的には、必要な時に必要なだけ利用できるサービス形態として提供されており、所有から利用へと価値観が移行する現代社会において、その重要性が高まっております。都市の交通渋滞緩和、環境負荷の低減、個人の経済的負担軽減といった多角的なメリットを提供し、世界中で普及が進む概念でございます。自家用車の維持費や手間を省きつつ、移動の自由と利便性を享受できる点が大きな魅力と言えるでしょう。

この共有車両には、いくつかの主要な形態がございます。最も広く知られているのは「カーシェアリング」であり、スマートフォンアプリ等を通じて車両を予約し、時間単位や距離単位で利用するサービスです。特定の駐車場に車両が配置されるステーション型、乗り捨て可能なワンウェイ型、個人所有車を貸し出すP2P型など、多様なモデルが存在いたします。都市の短距離移動手段としては「サイクルシェアリング」、すなわち自転車の共有サービスが普及しており、ポート型やドックレス型などが見られます。近年では、電動キックボードや電動スクーターといったマイクロモビリティを共有する「キックボードシェアリング」も登場し、公共交通機関の「ラストワンマイル」を補完する新たな選択肢として注目を集めております。

共有車両は、様々な場面で活用されております。個人利用としては、買い物やレジャー、出張先での移動手段、自家用車を持たない家庭の臨時利用などが挙げられます。これにより、自動車の購入費や維持費(駐車場代、保険料、税金、メンテナンス費用など)を負担することなく、必要な時だけ車を利用できる経済的なメリットを享受できます。企業にとっても、営業車の導入・管理コストを削減できる法人向けカーシェアリングは、効率的なフリート管理に貢献いたします。環境面では、一台の共有車両が複数の自家用車の代わりとなることで、車両総数の削減、温室効果ガス排出量の低減、駐車スペースの効率的利用促進が期待されます。公共交通機関との連携を強化し、都市全体の交通システムを最適化する役割も担っております。

共有車両サービスの円滑な運営を支えるのは、先進的なテクノロジーでございます。IoT技術は、車両の位置情報把握、遠隔での施錠・解錠、燃料・バッテリー残量、走行距離などの車両状況監視に不可欠でございます。利用者はスマートフォンアプリを通じて、車両の検索、予約、決済、そして車両へのアクセスを簡単に行うことができます。このアプリはユーザー認証の役割も果たします。過去の利用データや気象情報などを分析するビッグデータ解析やAIは、車両の最適な配置、需要予測、ダイナミックプライシングに活用され、サービスの効率性と収益性を高めております。非接触型決済システムも、利用体験をシームレスにする上で重要な要素でございます。さらに、EVやHVといった電動車両が共有車両のラインナップに組み込まれることが増えており、充電インフラとの連携も重要な技術課題となっております。

将来的には、自動運転技術の進化が共有車両のあり方を大きく変える可能性を秘めております。自動運転の共有車両が普及すれば、ユーザーは運転する必要がなくなり、移動中の時間を有効活用できるようになるでしょう。また、車両の配車や回収が自動化されることで、運営コストの削減やサービス提供エリアの拡大にもつながります。このように、共有車両は単なる移動手段の提供にとどまらず、都市の持続可能性を高め、人々のライフスタイルを豊かにするソリューションとして、今後も技術革新と共に進化し続けることが期待されております。