シートモールディングコンパウンドおよびバルクモールディングコンパウンド市場:市場規模・シェア分析、成長トレンド・予測(2025年~2030年)

シートモールディングコンパウンドおよびバルクモールディングコンパウンド市場レポートは、樹脂タイプ(エポキシ、ポリエステル)、繊維タイプ(ガラス繊維、炭素繊維)、成形プロセス(圧縮成形、トランスファー成形など)、エンドユーザー産業(自動車および輸送、電気・電子など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シートモールディングコンパウンド(SMC)およびバルクモールディングコンパウンド(BMC)市場の概要

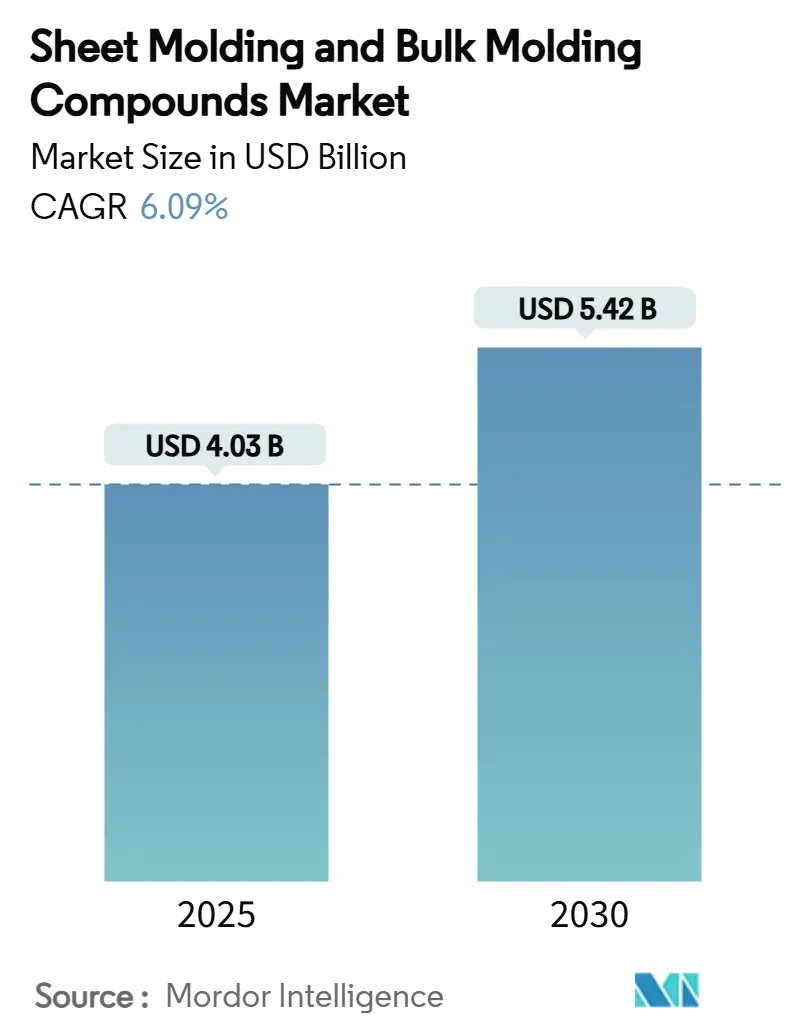

本レポートは、シートモールディングコンパウンド(SMC)およびバルクモールディングコンパウンド(BMC)市場について、2025年から2030年までの市場規模、成長トレンド、予測を詳細に分析したものです。調査期間は2019年から2030年で、市場規模は2025年に40.3億米ドル、2030年には54.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.09%と見込まれています。アジア太平洋地域が最も成長が速く、最大の市場であり、市場の集中度は中程度です。

市場分析と主要トレンド

SMCおよびBMC市場は、電気自動車における軽量構造部品への持続的な需要、圧縮成形による低いスクラップ率、および改良された樹脂化学により、新たな生産能力への投資が継続的に行われています。特に、多段階のプレス加工に依存していた複雑な形状の部品において、部品あたりのコスト削減が実現され、自動車および電気用途で金属プレス部品から圧縮成形複合材料への置き換えが加速しています。

主要な機器メーカーは、クラスAの表面仕上げが可能な先進的なSMC材料を指定するようになり、これにより直接外装に使用できるようになり、かつて採用を制限していた二次塗装工程が不要になっています。アジア太平洋地域は、高流動性・低密度SMCにおいてコストリーダーシップを維持しており、一方、欧州の規制はスチレン排出量に関してエポキシ系代替品の開発を加速させています。

主要なレポートのポイント

* 樹脂タイプ別: 2024年にはポリエステルがSMCおよびBMC市場シェアの55.19%を占めましたが、エポキシは2030年までに6.92%のCAGRで拡大すると予測されています。

* 繊維タイプ別: 2024年にはガラス繊維がSMCおよびBMC市場規模の80.22%を占め、炭素繊維は2030年までに7.06%のCAGRで最も速い成長を示すと予測されています。

* 製造プロセス別: 2024年の収益の73.62%を圧縮成形が占め、樹脂トランスファー成形は2025年から2030年にかけて6.66%のCAGRで成長すると予測されています。

* 最終用途産業別: 自動車および輸送が2024年のSMCおよびBMC市場規模の42.74%を占め、7.14%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年の収益の48.54%を占め、2030年までに6.45%のCAGRで拡大すると予測されています。

市場の推進要因

1. 電気自動車およびハイブリッド車OEMからの軽量化推進: 電気自動車は大型バッテリーパックを搭載するため、軽量化は航続距離の延長に直結します。自動車メーカーは、先進的なSMCを使用して、同等のアルミニウム設計と比較して最大40%の部品重量削減を実現しつつ、衝突荷重経路や熱シールド要件を満たすよう、クロージャー、ボディパネル、バッテリーハウジングを再設計しています。

2. 電気・電子部品成形ハブにおける急速な生産能力増強: 中国、ベトナム、マレーシアのアジア太平洋地域の電子機器クラスターでは、自動材料供給および赤外線硬化制御を備えた高トン数圧縮プレスが継続的に導入されています。

3. 金属プレス加工に対する費用対効果の高い大量圧縮成形: 年間生産量が50,000部品を超え、形状が複雑な場合、コストモデルでは圧縮成形が多段階プレス加工よりも優れていることが示されています。

4. クラスAパネルを可能にする高流動性・低密度SMC部品: ゲルコート対応のSMC配合は、塗装鋼板に匹敵する光沢と表面平坦性を提供します。

5. スマートパネル向けインモールドエレクトロニクスの統合: スマートパネルにおけるインモールドエレクトロニクスの統合は、市場の成長に寄与しています。

市場の抑制要因

1. スチレンおよびガラス繊維の価格変動: スチレンモノマーはベンゼン原料の変動や輸送制約に反応し、価格が不安定です。ガラス繊維の追加料金も価格安定性をさらに妨げています。

2. バッテリーボックスにおけるSMCからエンジニアリング熱可塑性プラスチックへの置き換え: 一部のバッテリー開発者は、射出成形によって供給されるガラス繊維強化ポリプロピレンまたはPA6システムに移行しています。

3. 熱硬化性樹脂のライフサイクル終了時のリサイクル課題: 熱硬化性樹脂のリサイクルに関する課題は、特に欧州や北米で規制が拡大する中で、市場の成長を抑制する要因となっています。

セグメント分析

* 樹脂タイプ別: ポリエステル樹脂は低コスト、幅広いサプライヤー基盤、および従来の圧縮成形ラインに合わせた硬化速度により、2024年に55.19%の市場シェアを占めました。一方、エポキシグレードは、揮発性有機化合物含有量の削減と電気駆動系設計者に魅力的な高い耐熱性により、2030年までに6.92%のCAGRで成長すると予測されています。

* 繊維タイプ別: ガラス繊維は、コストパフォーマンスの高さと電気部品における優れた誘電強度により、2024年の収益の80.22%を維持しました。炭素繊維SMCは7.06%のCAGRで成長しており、航空宇宙の二次構造や高級スポーツカーで勢いを増しています。

* 製造プロセス別: 圧縮成形は、プレスの改良、迅速なチャージ配置ロボット、および厳密な金型温度制御により、2024年の部品価値の73.62%を占めました。樹脂トランスファー成形は、トラックのルーフなどの厚い構造部品への関心により、6.66%のCAGRで成長しています。

* 最終用途産業別: 自動車および輸送は2024年に42.74%のシェアを占め、電気自動車プラットフォームの刷新サイクル加速を反映して7.14%のCAGRで成長を牽引しています。電気・電子分野がこれに続き、薄肉の難燃性ハウジングを必要とする小型化トレンドに支えられています。

地域分析

* アジア太平洋: 2024年に48.54%のシェアを支えるコスト優位性を維持しています。国内EV生産の強化、中間層の家電消費の増加、複合材料部品の現地化に対する政府のインセンティブにより、生産能力はほぼフル稼働しています。

* 北米: 地域収益で2位に位置しています。初期の電動ピックアップトラックの発売には大型構造カバーが必要であり、航空宇宙プログラムでは高弾性炭素SMCが二次構造に使用されています。

* 欧州: 低スチレンSMCシステムやエポキシ革新の採用を促進する厳格な環境規制を維持しています。

競争環境

SMCおよびBMC市場は中程度の断片化状態にあります。AOC、POLYNT SPA、Core Molding Technologiesは、グローバルな生産拠点と長期的なTier-1契約を活用してシェアを確保しています。中国やインドの地域チャレンジャーは、価格と物流で差別化を図り、リードタイムを短縮して地域需要に対応しています。競争優位性を定義するのは生産能力ではなく技術リーダーシップであり、AOCはEUの労働者暴露制限を満たす低スチレン樹脂グレードを導入し、Core Molding Technologiesは成形中にセンサーフォイルを統合して使用中のひずみを監視しています。

エポキシ系SMCは、差別化のための最も急速な分野です。強靭化化学、硬化サイクル短縮、充填剤とマトリックスの結合に関する特許が最近の出願を支配しており、コスト主導型から性能主導型競争への転換を示唆しています。サプライヤーはプレスメーカーとも協力し、閉ループ温度制御を統合してスクラップを削減し、スループットを向上させています。

持続可能な樹脂システムには未開拓の分野が存在します。スタートアップ企業は、2030年の循環経済目標を達成するために、バイオベースの不飽和ポリエステル前駆体やリサイクル可能な熱硬化性アーキテクチャに注目しています。樹脂専門家、繊維生産者、Tier-1成形業者間の戦略的提携が、知識を統合し、商業化を加速させる可能性が高いです。

主要企業

Continental Structural Plastics (Teijin)、Polynt-Reichhold、IDI Composites International、Menzolit、Polytec Groupなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2024年11月: IDI Composites Internationalは、インディアナ州ノーブルズビルに新しいグローバル本社と最先端の製造施設を開設しました。

* 2023年12月: National Manufacturing Groupは、輸送および電気・電子分野における需要急増に対応するため、複合材料の世界的なリーダーであるLavalと戦略的提携を結びました。

以上が、SMCおよびBMC市場の現状と将来の展望に関する詳細な概要です。

このレポートは、世界のシートモールディングおよびバルクモールディングコンパウンド市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状と将来の展望を詳細に解説しています。

市場の概要では、2025年における市場規模が40.3億米ドルに達すると予測されており、2030年までの期間でエポキシベースのシートモールディングコンパウンドが年平均成長率6.92%で最も急速に成長すると見込まれています。これは、低排出で高強度な材料への需要の高まりが背景にあります。地域別では、アジア太平洋地域が自動車およびエレクトロニクス製造ハブの集中、堅牢なサプライチェーン、複合材料技術に対する政府支援により、市場シェアの48.54%を占める主要な地域となっています。

市場の成長を牽引する主な要因としては、電気自動車(EV)およびハイブリッド車(HV)OEMによる軽量化の推進が挙げられます。これにより、バッテリーエンクロージャーや外装部品に軽量シートモールディングコンパウンドの採用が拡大しています。また、電気・電子部品成形ハブにおける急速な生産能力増強、金属プレス加工と比較した費用対効果の高い高容量圧縮成形、クラスAボディパネルを可能にする高流動性・低密度シートモールディングコンパウンド(SMC)の開発、スマートパネル向けインモールドエレクトロニクス(IME)の統合も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。スチレンおよびガラス繊維の価格変動、バッテリーボックス用途におけるシートモールディングコンパウンドのエンジニアリング熱可塑性プラスチックによる代替、そして熱硬化性樹脂のライフサイクル終了時のリサイクルに関する課題が挙げられます。特に、バッテリーパックにおける熱硬化性SMCの利用は、リサイクル可能な材料への規制上の選好や、射出成形熱可塑性複合材料の競争力向上により制限される傾向にあります。

本レポートでは、市場を多角的に分析しています。具体的には、樹脂タイプ(ポリエステル、エポキシ)、繊維タイプ(ガラス繊維、炭素繊維)、製造プロセス(圧縮成形、射出/トランスファー成形、樹脂トランスファー成形(RTM)、引抜成形)、最終用途産業(自動車・輸送、電気・電子、建築・建設、航空宇宙、家電、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要国を含む)別に詳細な市場規模と成長予測を提供しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキングが評価されています。AOC、Ashland Container Corporation、Continental Structural Plastics (Teijin)、DIC Corporation、TORAY INDUSTRIES, INC.など、主要な市場参加企業の詳細なプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが網羅されています。

最後に、市場の機会と将来展望についても言及されており、未開拓のニーズや将来の成長可能性が評価されています。このレポートは、市場の全体像を把握し、戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電気自動車およびハイブリッド車OEMからの軽量化推進

- 4.2.2 電気・電子部品成形ハブにおける急速な生産能力増強

- 4.2.3 金属プレス加工に対する費用対効果の高い大量圧縮成形

- 4.2.4 クラスAボディパネルを可能にする高流動性、低密度シートモールディングコンポーネント(SMC)

- 4.2.5 スマートパネル向けインモールドエレクトロニクス(IME)の統合

- 4.3 市場の阻害要因

- 4.3.1 スチレンおよびガラス繊維の価格変動

- 4.3.2 バッテリーボックスにおけるシートモールディングコンポーネント(SMC)を代替するエンジニアリング熱可塑性プラスチック

- 4.3.3 熱硬化性樹脂のライフサイクル終了時のリサイクル課題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 樹脂タイプ別

- 5.1.1 ポリエステル

- 5.1.2 エポキシ

- 5.2 繊維タイプ別

- 5.2.1 ガラス繊維

- 5.2.2 炭素繊維

- 5.3 製造プロセス別

- 5.3.1 圧縮成形

- 5.3.2 射出/トランスファー成形

- 5.3.3 樹脂トランスファー成形 (RTM)

- 5.3.4 プルトルージョン

- 5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 電気および電子

- 5.4.3 建築および建設

- 5.4.4 航空宇宙

- 5.4.5 家庭用電化製品

- 5.4.6 その他のエンドユーザー産業(エネルギーなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

- 5.5.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AOC

- 6.4.2 Ashland Container Corporation

- 6.4.3 Astar S.A.

- 6.4.4 Continental Structural Plastics (Teijin)

- 6.4.5 Core Molding Technologies

- 6.4.6 CSP

- 6.4.7 DIC Corporation

- 6.4.8 IDI Composites International

- 6.4.9 Kingfa Sci.&Tech. Co.,Ltd.

- 6.4.10 LyondellBasell Industries Holdings B.V.

- 6.4.11 Menzolit

- 6.4.12 National Manufacturing Group

- 6.4.13 OPmobility SE

- 6.4.14 POLYNT SPA

- 6.4.15 Polynt-Reichhold

- 6.4.16 Polytec Group

- 6.4.17 Polytec Masterbatch LLC

- 6.4.18 TORAY INDUSTRIES, INC.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シートモールディングコンパウンド(SMC)およびバルクモールディングコンパウンド(BMC)は、熱硬化性樹脂をベースとした複合材料であり、特にその優れた機械的特性、寸法安定性、耐腐食性、電気絶縁性から、幅広い産業分野で利用されています。これらは、ガラス繊維などの強化材、炭酸カルシウムなどの充填材、そして不飽和ポリエステル樹脂やビニルエステル樹脂といった熱硬化性樹脂を主成分とし、硬化剤、離型剤、顔料などの添加剤を配合して作られます。SMCはシート状に、BMCは塊状またはペースト状で供給され、主に圧縮成形や射出成形によって最終製品へと加工されます。

まず、SMCとBMCの定義について詳しく見ていきましょう。SMCは、樹脂ペーストをキャリアフィルム上に塗布し、その上に短く切断されたガラス繊維を均一に散布し、さらに樹脂ペーストとフィルムを重ねて積層・含浸させたシート状の材料です。このシートは、一定期間熟成させることで粘度が増し、成形に適した状態になります。一方、BMCは、樹脂ペースト、短繊維、充填材、添加剤を混合機で練り合わせた、粘土状または塊状の材料です。SMCが比較的長い繊維を使用できるのに対し、BMCはより短い繊維が用いられることが多く、複雑な形状や肉厚の薄い部品の成形に適しています。両者ともに、成形時に熱と圧力を加えることで化学反応が起こり、三次元網目構造を形成して硬化するため、一度硬化すると再加熱しても軟化しないという熱硬化性樹脂の特性を持っています。

次に、SMCおよびBMCの種類についてです。これらの材料は、使用される樹脂、強化材、充填材、および添加剤の種類によって、その特性が大きく変化します。

樹脂システムとしては、最も一般的に不飽和ポリエステル樹脂(UPR)が使用されますが、より高い耐薬品性や耐熱性が求められる用途ではビニルエステル樹脂やエポキシ樹脂、フェノール樹脂などが用いられることもあります。

強化材としては、ガラス繊維が主流であり、その含有量や長さによって材料の機械的強度が大きく左右されます。SMCでは通常20〜60%、BMCでは10〜30%程度のガラス繊維が配合されます。特殊な用途では、炭素繊維やアラミド繊維、天然繊維などが使用されることもあります。

充填材は、材料のコストダウン、収縮率の低減、剛性の向上、難燃性の付与などを目的として配合されます。炭酸カルシウムが最も一般的ですが、タルク、クレー、水酸化アルミニウム(ATH)などが用途に応じて使い分けられます。ATHは特に難燃性を高める効果があります。

添加剤には、硬化を促進する触媒、成形時に金型から製品を容易に取り出すための離型剤、材料の粘度を調整する増粘剤(SMCでは酸化マグネシウムがよく使われます)、製品の色を決定する顔料、紫外線による劣化を防ぐUV安定剤などが含まれます。これらの組み合わせにより、低収縮、低密度、高強度、難燃性、導電性など、特定の要求性能を満たすように材料が設計されます。

用途は非常に多岐にわたります。

自動車産業では、軽量化とデザインの自由度から、ボンネット、フェンダー、トランク蓋などの外装部品、ヘッドランプのリフレクター、バンパービーム、バッテリーケースなどにSMCが、より複雑な形状の部品にはBMCが使用されます。電気自動車(EV)の普及に伴い、バッテリーパックのハウジングや構造部品としての需要も高まっています。

電気・電子産業では、優れた電気絶縁性と難燃性から、配電盤、ブレーカーハウジング、スイッチギア、メーターボックス、モーター部品、絶縁体などに利用されます。

建設分野では、耐水性、耐久性、デザインの柔軟性から、ユニットバスの浴槽やシャワートレイ、洗面台、建築パネル、ドアスキン、ユーティリティボックスなどに採用されています。

その他、鉄道車両の内装部品、家電製品の洗濯槽や乾燥機ドラム、ポンプハウジング、バルブカバーなどの産業機器部品、医療機器の一部など、幅広い分野でその特性が活かされています。

関連技術としては、まず製造プロセスが挙げられます。SMCの製造では、キャリアフィルム上に樹脂ペーストを塗布し、チョップドストランドガラスを散布、さらに樹脂ペーストとフィルムを重ねてサンドイッチ構造を作り、ローラーで含浸・圧縮します。その後、熟成室で一定期間保管し、増粘させます。BMCの製造では、樹脂、強化材、充填材、添加剤を強力なミキサーで均一に混合し、塊状またはペースト状の材料を製造します。

成形プロセスでは、主に圧縮成形が用いられます。SMCやBMCを加熱された金型に投入し、金型を閉じて圧力をかけることで材料が流動し、金型形状に充填・硬化します。これにより、複雑な形状や高い表面品質を持つ部品を製造できます。BMCは、射出成形にも適しており、特に小型で複雑な形状の部品を大量生産する際に有利です。射出成形では、材料をスクリューで加熱・混練しながら金型に射出します。また、射出圧縮成形という、射出成形と圧縮成形を組み合わせた方法もあり、より高品質な部品の製造が可能です。金型は通常、耐久性の高い鋼製で、加熱・冷却機構を備えています。成形後には、バリ取り、穴あけ、塗装、接着などの後加工が行われることもあります。

市場背景としては、SMCおよびBMC市場は、軽量化、耐腐食性、電気絶縁性、設計の自由度といった特性への需要の高まりを背景に成長を続けています。特に自動車産業における燃費規制の強化やEV化の進展は、軽量で高強度な複合材料への需要を強く牽引しています。また、金属部品からの代替によるコスト削減や、複雑な形状の一体成形による部品点数削減も、市場拡大の要因となっています。一方で、熱硬化性樹脂の特性上、リサイクルが比較的困難であること、圧縮成形におけるサイクルタイムが熱可塑性樹脂に比べて長いこと、初期金型費用が高いことなどが課題として挙げられます。しかし、これらの課題に対し、材料メーカーや成形メーカーは、より高速硬化性の樹脂開発や、リサイクル技術の確立、成形プロセスの自動化・効率化を進めています。

将来展望としては、SMCおよびBMCは、持続可能性と高性能化を両立させる方向で進化していくと考えられます。

持続可能性の観点からは、バイオマス由来の樹脂や天然繊維の利用、リサイクル技術(例えば、熱分解や化学分解による樹脂と繊維の分離・再利用)の確立が重要なテーマとなります。また、軽量化による製品のエネルギー効率向上も、環境負荷低減に貢献します。

高性能化の面では、ナノ材料の導入による機械的特性、導電性、難燃性のさらなる向上、炭素繊維の適用拡大による超高強度部品の開発が進むでしょう。

プロセス技術においては、より高速な成形サイクルを実現する樹脂システムの開発、成形プロセスのさらなる自動化、インモールドコーティング技術による表面品質の向上などが期待されます。

新たな用途としては、航空宇宙分野の内装部品、医療機器の高度化、再生可能エネルギー分野(風力発電のナセルカバーなど)での採用拡大が見込まれます。さらに、センサーや機能性素子を複合材料内部に組み込む「スマートコンポジット」の開発も、将来的な可能性として注目されています。これらの技術革新と市場ニーズの変化に対応することで、SMCおよびBMCは今後も多様な産業分野で重要な役割を担い続けるでしょう。