帯状疱疹ワクチン市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

帯状疱疹ワクチン市場は、製品(シングリックス、ゾスタバックス、SKYZoster)、ワクチンタイプ(組換えサブユニット、生弱毒化)、年齢層(50歳以上、18~49歳)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

帯状疱疹ワクチン市場の概要

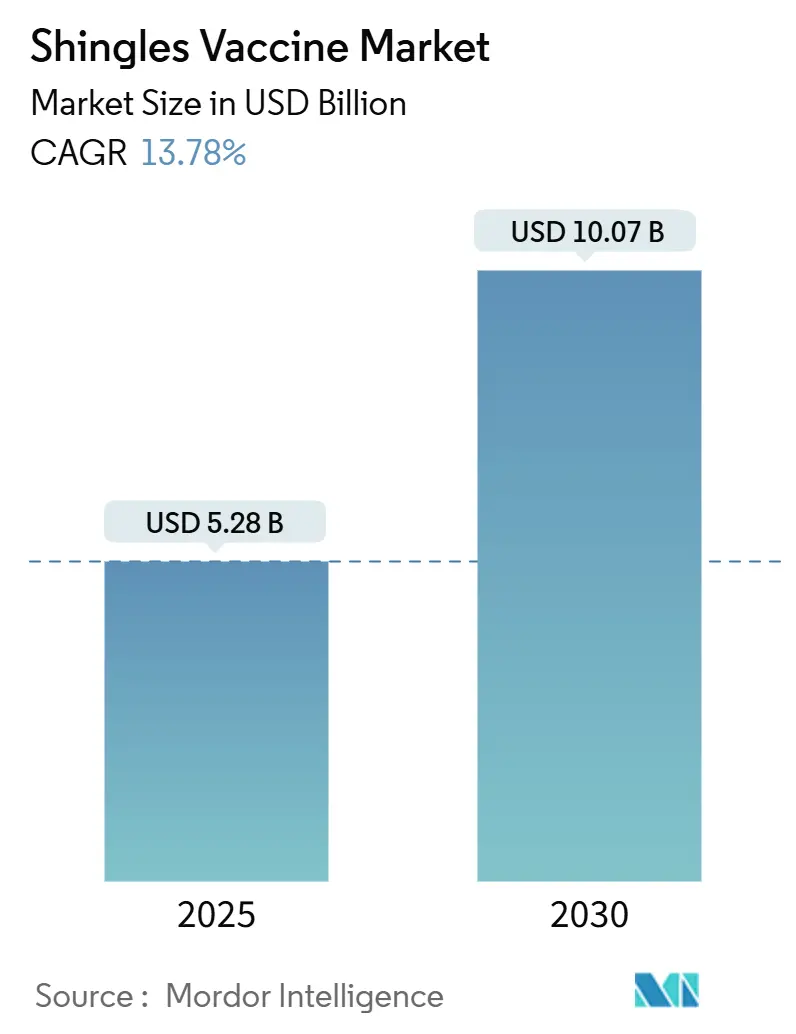

帯状疱疹ワクチン市場は、2025年には52.8億米ドルと推定され、2030年には100.7億米ドルに達すると予測されており、予測期間(2025年~2030年)において13.78%の年間平均成長率(CAGR)で成長すると見込まれています。この市場の拡大は、50歳以上の成人人口の急速な増加、政府による償還制度の拡充、そして90%以上の有効性を維持する組換えサブユニット技術の着実な革新といった複合的な要因によって推進されています。

主要なレポートのポイント

* 製品別: Shingrixが2024年に帯状疱疹ワクチン市場シェアの81.24%を占め、2030年までには14.29%のCAGRで最も速い成長を遂げると予測されています。

* ワクチンタイプ別: 組換えサブユニットプラットフォームが2024年に帯状疱疹ワクチン市場規模の84.09%を占め、2030年までには14.52%のCAGRで成長すると予測されています。

* 年齢層別: 50歳以上の成人が2024年に収益シェアの88.65%を占めましたが、18~49歳の免疫不全者層は2030年まで16.12%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に帯状疱疹ワクチン市場シェアの43.24%を占めましたが、アジア太平洋地域は2030年まで18.64%のCAGRで最も力強い成長を記録すると見込まれています。

* 市場集中度: 高い集中度を示しています。

* 主要プレイヤー: Merck & Co., Inc.、SK bioscience、GSK plc、Curevo Inc、GeneOne Life Scienceなどが挙げられます。

世界の帯状疱疹ワクチン市場のトレンドと洞察

促進要因

1. 国民予防接種スケジュールへの帯状疱疹ワクチンの組み込み:

オーストラリアでは2023年11月にShingrixが国民予防接種プログラムに追加され、65歳以上の成人および50歳以上の免疫不全者が対象となり、薬局やプライマリケアクリニックでの需要が直ちに増加しました。英国でも2023年にZostavaxからShingrixへの移行が行われ、50歳以上の重度免疫抑制成人および60歳以上の免疫適格成人に接種対象が拡大されました。このような公的資金による決定は、患者の費用負担を軽減し、複数年にわたる入札量を保証し、大量調達における交渉力を強化します。世界保健機関(WHO)も2025年3月に帯状疱疹に関する推奨事項を更新する予定であり、新興市場における予防接種ロードマップに影響を与える可能性があります。これらの動きは、これまで散発的で自己負担であった接種を制度化された公衆衛生サービスへと転換させ、帯状疱疹ワクチン市場の予測可能な収益基盤を支えています。

2. 50歳以上の年齢層における発症率の上昇と高齢者人口の増加:

世界的な平均寿命の延びは、潜在的な水痘帯状疱疹ウイルスの再活性化を可能にする細胞性免疫が低下した成人数の構造的な増加を促しています。米国疾病対策センター(CDC)によると、米国では毎年約100万件の帯状疱疹が発生しており、50歳以上の成人の99%がすでに休眠中のウイルスを保有しています。その結果、需要はマクロ経済サイクルから独立しており、主に予防医療予算に向けられています。ワクチン接種後の心血管疾患や認知症リスクの低減の可能性を示す研究は、価値提案を広げ、帯状疱疹後神経痛の即時回避を超えた成人予防接種に対する支払い側の支援を促しています。

3. 治療よりも予防接種の優れた費用対効果:

カナダからラテンアメリカに至るまで、健康経済モデルは、組換え帯状疱疹ワクチンの増分費用対効果比が、一般的な支払い意思額の閾値内に十分に収まることを示しています。カナダにおける高リスクがん患者コホートの分析では、獲得された質調整生存年(QALY)あたり24,328カナダドル(約18,000米ドル)と示されており、保健省にとって財政的な賢明さが再確認されています。ラテンアメリカ5カ国での同様の研究では、組換えワクチンが国民予防接種スケジュールに採用された場合、500万件の帯状疱疹症例が予防されると予測されています。これらのデータは政策承認を裏付け、保険会社が完全な補償へと向かうよう導き、帯状疱疹ワクチン市場規模を消費者の支払い意思に依存する状態から押し上げています。

4. 組換えアジュバントワクチンの政府償還:

患者の自己負担をなくすことは、接種率を著しく向上させます。米国がインフレ抑制法の下でこのアプローチを採用した後、メディケアの月間ワクチン接種数は2022年の281,283件から2023年には410,564件に急増しました。2023年12月までに、実質的にすべてのメディケアPart D受給者が自己負担なしで接種を受けました。この事例は需要の弾力性を浮き彫りにし、同様の補助金モデルを検討している他の国々にとっての青写真を提供しています。

5. mRNAベース帯状疱疹ワクチンの迅速な規制経路:

mRNA候補が現在第3相試験に入っており、生産サイクルの短縮が期待され、安定性目標が達成されれば地理的アクセスをさらに拡大する可能性があります。これは長期的に市場に影響を与える可能性があります。

6. 高齢者を対象とした政府主導の予防接種プログラム:

アジア太平洋地域での加速を含め、世界的に高齢者を対象とした政府主導の予防接種プログラムが推進されており、中期的(2~4年)に市場成長に貢献すると見込まれています。

抑制要因

1. 低・中所得国における一般市民の認知度不足:

中国では、調査対象の都市住民のわずか27.1%しかワクチン接種に意欲を示さず、病気に関する知識の不足と446米ドルの価格が抑止要因として挙げられました。ラテンアメリカでも同様のギャップが存在し、帯状疱疹の発症率の過少報告が政策決定を複雑にしています。持続的な公衆衛生メッセージと医師のトレーニングがなければ、市場浸透は薄いままであり、新興経済国における帯状疱疹ワクチン市場の進展を遅らせています。

2. コールドチェーン、多回投与組換え製品のサプライチェーンの複雑さ:

組換え帯状疱疹ワクチンは常に2~8℃に保たれる必要があり、断続的な電力供給のある熱帯地域の医療施設にとっては制約となります。Shingrixは現在、再構成が必要な2バイアルキットとして出荷されており、取り扱いエラーや廃棄を増加させています。プレフィルドシリンジはFDAの審査中ですが、コールドチェーンの完全性の必要性は依然として残ります。信頼性の高い冷蔵設備、温度センサー、バックアップ発電機への投資は不可欠ですが費用がかかり、地方の診療所への普及を制限し、ひいては帯状疱疹ワクチン市場全体を抑制しています。

3. アジュバント関連の安全性懸念によるワクチン接種へのためらい:

アジュバントに関連する安全性への懸念は、ワクチン接種へのためらいを引き起こす可能性があります。これは世界的に、特にソーシャルメディアの影響を受けやすい層で中期的(2~4年)に市場に影響を与える可能性があります。

4. 世界のバルク抗原生産能力の制約:

世界のバルク抗原生産能力の制約は、長期的に市場成長を抑制する要因となる可能性があります。

セグメント分析

1. 製品別: 組換えワクチンが主導し、新たなmRNA代替品と対峙

組換えShingrixの帯状疱疹ワクチン市場規模は2024年に81.24%の市場シェアを占め、生ワクチンに対する臨床的優位性を裏付けています。90%以上の有効性と免疫不全者コホートへの適格性から、その普及は恩恵を受けています。この強力な足場にもかかわらず、パイプラインのmRNA資産に対する勢いが高まっています。ModernaのmRNA-1468は、堅牢なCD4+ T細胞活性と既存のベンチマークに匹敵するかそれを超える忍容性プロファイルに基づいて第3相に進みました。DynavaxのZ-1018は、独自のCpG 1018アジュバントと組換え糖タンパク質E抗原を組み合わせて、同等の免疫原性を誘発しており、中間データは2025年に発表される予定です。いずれかの候補が承認されれば、競争力がShingrixの大きな市場シェアを侵食する可能性がありますが、既存の償還制度との結びつきや7年間の実世界での実績は高い参入障壁となっています。

ライセンス保有者がCOVID-19用に構築されたRNA製造ラインをスケールアップすれば、1回あたりのコストが下がり、価格競争や資源が限られた地域でのアクセス拡大が可能になるかもしれません。しかし、帯状疱疹ワクチン業界は、これらの新しいフォーマットのコールドチェーンおよび補助供給能力を現在の組換え製品と同等に確立するという課題に依然として直面しています。したがって、中期的には、mRNA品種が医療提供者の選択肢を広げるとしても、組換え製剤が優位性を維持すると予想されます。

2. ワクチンタイプ別: 組換えサブユニットワクチンが圧倒的な地位を維持

組換えサブユニットワクチンは2024年に帯状疱疹ワクチン市場シェアの84.09%を占め、免疫不全者への適合性と強力な免疫原性の持続性により、14.52%のCAGRを維持すると予測されています。生ワクチンは、いくつかの市場でZostavaxの販売中止後、支持を失っています。組換えプラットフォームは、CHO細胞株と精製抗原プロセスを活用することで製造上の利点も得られ、生ウイルス培養に内在するバイオセーフティ上の懸念を軽減します。モノホスホリルリピドAとQS-21サポニンを配合したAS01Bなどのアジュバントシステムは、強力なCD4+ T細胞および抗体反応を刺激し、防御を延長します。酵母ベースのQS-21合成における最近のブレークスルーは、原材料コストを削減し、供給の回復力を強化する可能性があります。

予測期間中、生ワクチンは高齢者における有効性の低下に対処するために再処方されない限り、失われた地位を取り戻す可能性は低いでしょう。代わりに、将来の競争力学は、mRNAまたはタンパク質ベースのナノ粒子が現在の組換えオプションによって蓄積されたデータセットに匹敵し、投与の利便性を向上させることができるかどうかにかかっています。それが実現するまでは、組換えセグメントが帯状疱疹ワクチン市場の収益成長を牽引し続けるでしょう。

3. 年齢層別: 50歳以上の中核セグメントは安定、18~49歳の免疫不全者コホートが急増

50歳以上の成人は2024年に帯状疱疹ワクチン市場規模の88.65%を占め、ガイドラインの推奨と高い疾患発生率を反映しています。この年齢層は、神経痛予防に関する一貫した公衆衛生メッセージに支えられ、需要の基盤として安定を保つでしょう。並行して、18~49歳の免疫不全者人口は、CDCの推奨により19歳からの免疫力低下成人への適用が拡大されたことで、2030年まで16.12%のCAGRで際立った成長を示しています。これらの患者は帯状疱疹のリスクが3~10倍高く、多くの場合、発疹の長期化や播種性感染症関節炎などの追加の合併症に直面します。

医療システムは、腫瘍科やリウマチ科のクリニックに合わせて予防接種キャンペーンを調整し、定期受診中に同日接種を可能にすることで対応しています。製薬メーカーは、適格性の変更に対する医師の認識を高めるために、継続教育モジュールを後援し始めています。償還に関する明確性が高まるにつれて、この若い高リスク層は、帯状疱疹ワクチン市場の多様な成長プロファイルを強化する、意味のある量的な上昇をもたらす可能性があります。

地域分析

1. 北米:

2024年に帯状疱疹ワクチン市場シェアの43.24%を占める北米は、包括的な保険ネットワーク、成熟した小売薬局の予防接種チャネル、および組換え技術の早期臨床導入から恩恵を受けています。2023年のメディケアによる自己負担の撤廃は、月間投与量のほぼ即時的な増加を引き起こし、償還レバーの強力な効果を強調しました。しかし、未接種の高齢者層が減少し、小売チェーンが在庫優先順位を再設定したため、GSKの2024年第4四半期の米国Shingrix売上高は18%減少するなど、絶対的な成長は飽和状態に近づくにつれて鈍化しています。したがって、将来の上昇は、より若い免疫不全者層への適応拡大や、慢性疾患管理プログラムとのワクチン接種のバンドルに依存しています。

2. アジア太平洋:

アジア太平洋地域は、人口の高齢化と成人予防接種予算の漸進的な改善により、2030年まで18.64%のCAGRで最も急速に拡大する機会を表しています。オーストラリアの2023年の公的資金決定は、最初の6ヶ月間でトレンドを上回る接種率を誘発し、財政的コミットメントが触媒となることを証明しました。中国では、発生率が高いにもかかわらず、高額な定価と認知度のばらつきにより接種率は控えめです。しかし、GSKとZhifeiの提携が2029年まで延長されたことと、Changchun BCHT Biotechnologyによる国産ワクチンの現地競争が相まって、アクセスが拡大し、自己負担額が引き下げられる可能性があります。日本、韓国、シンガポールは、地域政策を形成し、償還を促進する支持的な実世界データを提供し続けています。

3. 欧州:

欧州は、慎重ながらも採用が拡大するパターンをたどっています。英国の2023年のShingrixへの移行は、年齢閾値の調整と相まって、同様の動きを評価している近隣諸国にとって前例となりました。スウェーデンの全国的な疫学研究では、生涯リスクが36.5%であることが示されており、政策立案者は費用対効果のレビューを迫られていますが、最終的な資金決定はまだ保留されています。大陸の進展は、ボリュームディスカウントを求める汎欧州調達メカニズムにも影響されており、このアプローチは利益率を圧迫する可能性がありますが、総対象量を拡大する可能性があります。全体として、地域的な異質性は残りますが、帯状疱疹ワクチン市場の軌道は着実に上向きです。

競合状況

帯状疱疹ワクチン市場は高度に集中しており、GSKのShingrixが大きなシェアを占める寡占状態にあります。Merckの残存する生ワクチンは衰退し、将来の市場破壊は主にmRNA新規参入者からもたらされると予想されます。参入障壁は高く、複数年にわたる臨床プログラム、専門的なアジュバントサプライチェーン、厳格なコールドチェーン検証が資本集約度を高めています。GSKは、ペンシルベニア州の8億米ドルの拡張投資により原薬生産量を倍増させ、現場での物流を簡素化するために設計された凍結乾燥製剤に焦点を当てたベルギーの拠点など、継続的な製造投資を通じて先行者としての優位性を強化しています。

Modernaは、COVID-19対応中にmRNAワクチンのスケールアップで得た経験を活用し、mRNA-1468を加速された規制審査と、新しい候補群の中で市場に最初に参入する可能性のある地位に位置付けています。DynavaxのZ-1018は、B型肝炎ワクチンですでに使用されているCpG 1018アジュバントに賭けており、より若い層や免疫不全者層にアピールする可能性のある差別化された安全性プロファイルを提供します。酵母ベースのQS-21合成などのサプライチェーンの進歩は、アジュバントコストを削減し、GSKの調達上の優位性を低下させる可能性がありますが、本格的な工業規模での準備は2028年以前には実現しないでしょう。

地域メーカーも動き出しています。Changchun BCHT Biotechnologyは、2024年6月に中国で帯状疱疹ワクチンの国内承認を初めて獲得し、地方優先ルールが適用される可能性のある省レベルの入札を確保する可能性があります。インドやブラジルでも同様の国内イニシアチブが表面化していますが、これらは前臨床段階にとどまっています。全体として、今後5年間で既存企業の優位性は徐々に侵食されるでしょうが、リーダーシップの地位を覆すほどではなく、帯状疱疹ワクチン市場のプレミアム価格環境は維持されるでしょう。

最近の業界動向

* 2025年2月: GSKは、ワクチンポートフォリオ全体の4%減にもかかわらず、Shingrixの売上が1%増加したと報告しました。米国の累積予防接種率は40%に達し、オーストラリアの公的資金と中国市場への供給により国際売上は大幅に増加しましたが、未接種の消費者への到達の課題と小売ワクチンの優先順位変更により、2024年第4四半期の売上は13%減少しました。

* 2025年1月: FDAは、GSKのShingrixプレフィルドシリンジ製剤の審査を受け入れました。これにより、医療提供者による混合の必要がなくなり、2回投与レジメンのワクチン接種効率が向上し、投与エラーが減少する可能性があります。

* 2024年12月: GSKとZhifei Biological Productsは、中国における帯状疱疹ワクチン提携を2029年まで延長しました。市場の課題とマクロ経済的圧力により、当初の3年間で206億元(28.7億米ドル)から、216億元(30.1億米ドル)に財政的コミットメントが減少しました。

* 2024年10月: GSKは、ペンシルベニア州の製造拠点に最大8億米ドルを投資し、生産能力を倍増させ、200人の雇用を創出すると発表しました。新しい原薬施設は、2027年までに稼働予定の新しいMAPS技術を利用します。

* 2024年7月: Dynavax Technologiesは、CpG 1018アジュバントを利用した帯状疱疹ワクチンZ-1018の第1/2相臨床試験を開始しました。オーストラリアで50~69歳の健康な成人440人を登録し、免疫原性と安全性データは2025年に発表される予定です。

このレポートは、帯状疱疹ワクチン市場に関する詳細な分析を提供します。市場は、公的予防接種プログラムおよび民間薬局を通じて販売される予防的なヒト帯状疱疹ワクチン(生弱毒化ワクチンおよび組換えサブユニットワクチン)の収益で定義され、2025年には52.8億米ドルと評価され、2030年までの予測が含まれています。治療用抗ウイルス薬、鎮痛剤、R&Dパイプラインへの支出は対象外です。

市場の成長を牽引する主な要因は多岐にわたります。帯状疱疹ワクチンが各国の予防接種スケジュールに組み込まれていること、50歳以上の年齢層における帯状疱疹の発症率の上昇と高齢者人口の増加が挙げられます。また、治療よりもワクチン接種の方が費用対効果に優れている点、組換えアジュバントワクチンの政府による償還制度、mRNAベースの帯状疱疹ワクチンに対する迅速な規制承認経路、高齢者を対象とした政府主導の予防接種プログラムも市場拡大に貢献しています。

一方で、市場の成長を妨げる要因も存在します。低・中所得国における一般市民の認知度不足、コールドチェーンを必要とする多回投与の組換え製品におけるサプライチェーンの複雑さ、アジュバントに関連する安全性への懸念がワクチン接種へのためらいを引き起こしていること、VZVおよびGe抗原の世界的なバルク抗原生産能力の制約などが挙げられます。

市場は、製品別(Shingrix、Zostavax、SKYZoster)、ワクチンタイプ別(組換えサブユニット、生弱毒化)、年齢層別(50歳以上、18~49歳)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む)に詳細に分析されています。競争環境では、市場集中度と市場シェア分析が行われ、GSK plc、Merck & Co., Inc.、SK bioscience、Pfizer Inc.、Moderna、BioNTechなど、多数の主要企業がプロファイルされています。

レポートの主要な調査結果と将来展望は以下の通りです。

* 市場規模と成長予測: 帯状疱疹ワクチン市場は、2030年までに100.7億米ドルに達すると予測されており、年平均成長率(CAGR)は13.78%です。

* 最も急速に成長する地域: アジア太平洋地域は、人口の高齢化と最近の公的資金調達の決定を反映し、18.64%のCAGRで最も急速な成長を示すと予想されています。

* Shingrixの優位性: Shingrixは、その組換えサブユニット設計により90%以上の有効性を持ち、免疫不全の成人にも使用できるため、2024年には市場シェアの81.24%を占め、市場を支配しています。

* 米国政策の影響: 米国のメディケア・パートDにおける自己負担額の撤廃は、2023年の月間ワクチン接種数を46%増加させました。

* 新技術の挑戦: ModernaやDynavaxなどのmRNA候補ワクチンが臨床試験段階にあり、2027年以降に製品構成を多様化させる可能性があります。

* 低所得国での普及の限界: 低所得国では、一般市民の認知度不足、高額な自己負担費用、限られたコールドチェーンインフラが、疾患発生率の上昇にもかかわらず普及を制限しています。

Mordor Intelligenceの調査は、人口統計データ、現在の価格設定、厳格な更新サイクルに基づいたバランスの取れた透明性の高いベースラインを提供しています。一次調査(専門家へのインタビュー、消費者調査)と二次調査(WHO、CDC、企業報告書など)を組み合わせた詳細な方法論を採用し、トップダウンおよびボトムアップのアプローチで市場規模を算定しています。他の出版物との差異についても言及し、自社の信頼性を強調しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 国の予防接種スケジュールにおける帯状疱疹ワクチンの組み込み

- 4.2.2 50歳以上の年齢層における発生率の増加と高齢者人口の増加

- 4.2.3 治療に対する予防接種の優れた費用対効果

- 4.2.4 組換えアジュバントワクチンの政府による償還

- 4.2.5 mRNAベースの帯状疱疹ワクチンに対する迅速な規制経路

- 4.2.6 高齢者を対象とした政府主導の予防接種プログラム

-

4.3 市場の阻害要因

- 4.3.1 低・中所得国における一般市民の認識の低さ

- 4.3.2 コールドチェーン、多回投与組換え製品のサプライチェーンの複雑さ

- 4.3.3 アジュバント関連の安全性懸念がワクチン接種の躊躇を引き起こす

- 4.3.4 VZVおよびGe抗原の世界的なバルク抗原生産能力の制約

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測 (USD価値)

-

5.1 製品別

- 5.1.1 シングリックス

- 5.1.2 ゾスタバックス

- 5.1.3 スカイゾスター

-

5.2 ワクチンタイプ別

- 5.2.1 組換えサブユニット

- 5.2.2 弱毒生

-

5.3 年齢層別

- 5.3.1 50歳以上

- 5.3.2 18~49歳

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 GSK plc

- 6.3.2 Merck & Co., Inc.

- 6.3.3 SK bioscience

- 6.3.4 Changchun BCHT Biotech

- 6.3.5 GeneOne Life Science

- 6.3.6 Vaccitech

- 6.3.7 CanSinoBIO

- 6.3.8 Pfizer Inc.

- 6.3.9 Curevo Inc.

- 6.3.10 Jiangsu Recbio Technology

- 6.3.11 Moderna

- 6.3.12 BioNTech

- 6.3.13 Novavax

- 6.3.14 Valneva

- 6.3.15 Bavarian Nordic

- 6.3.16 Johnson & Johnson

- 6.3.17 第一三共

- 6.3.18 Bharat Biotech

- 6.3.19 Sinovac

- 6.3.20 Vaxart

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

帯状疱疹ワクチンは、水痘・帯状疱疹ウイルスによって引き起こされる帯状疱疹の発症を予防、あるいは発症した場合の重症化や合併症(特に帯状疱疹後神経痛)を軽減するために用いられるワクチンです。帯状疱疹は、過去に水痘(水ぼうそう)にかかったことのある人の体内に潜伏している水痘・帯状疱疹ウイルスが、加齢やストレス、病気などによる免疫力の低下をきっかけに再活性化することで発症します。強い痛みを伴う発疹が特徴で、特に高齢者では帯状疱疹後神経痛(PHN)と呼ばれる慢性的な痛みが長期間続くことがあり、生活の質を著しく低下させる要因となります。帯状疱疹ワクチンは、このウイルスの再活性化を抑え、免疫力を高めることを目的としています。

帯状疱疹ワクチンには、主に二つの種類があります。一つは「生ワクチン」と呼ばれるもので、弱毒化された水痘・帯状疱疹ウイルスそのものを使用します。日本では、乾燥弱毒生水痘ワクチンが帯状疱疹の予防にも承認されており、主に「ビケン」という製品名で知られています。このワクチンは、水痘の予防にも使われるものと同じで、一度の接種で免疫を誘導します。しかし、生きたウイルスを使用するため、免疫不全の状態にある方や妊婦など、接種が推奨されない場合があります。もう一つは「不活化ワクチン」または「リコンビナントワクチン」と呼ばれるもので、ウイルスの一部(糖タンパク質Eなど)を抗原として使用し、アジュバント(免疫増強剤)を加えて免疫反応を高めるように設計されています。日本では「シングリックス」という製品名で提供されています。このワクチンは生きたウイルスを含まないため、免疫不全の方でも接種できる場合が多く、より幅広い層に適用可能です。通常、2回の接種が必要とされます。

これらのワクチンは、主に50歳以上の成人を対象として接種が推奨されています。これは、加齢とともに帯状疱疹の発症リスクや重症化リスクが高まるためです。生ワクチンは、帯状疱疹の発症予防効果が約50〜60%とされ、帯状疱疹後神経痛の予防効果も期待できますが、その効果の持続期間は比較的短いとされています。一方、シングリックスは、50歳以上で約97%、70歳以上でも約90%と非常に高い発症予防効果が報告されており、帯状疱疹後神経痛の予防効果も約90%と高い有効性を示し、その効果は少なくとも10年間持続するとされています。接種の際には、医師と相談し、自身の健康状態や期待する効果、費用などを考慮して適切なワクチンを選択することが重要です。

関連技術としては、リコンビナントワクチンの開発において、遺伝子組み換え技術が重要な役割を果たしています。水痘・帯状疱疹ウイルスの表面にある糖タンパク質E(gE)は、ウイルスが細胞に侵入する際に重要な役割を果たす抗原であり、これを遺伝子組み換え技術によって大量に生産し、ワクチン抗原として利用しています。さらに、シングリックスに用いられている「AS01B」というアジュバントシステムは、モノホスホリルリピドA(MPL)とサポニン由来のQS-21という二つの成分を組み合わせたもので、これらが免疫細胞を活性化させ、より強力で持続的な免疫応答を誘導するのに貢献しています。このアジュバント技術により、高齢者においても高い免疫応答と長期的な防御効果が期待できるようになりました。

市場背景としては、日本では生ワクチンとリコンビナントワクチンの両方が承認され、医療機関で接種を受けることができます。しかし、帯状疱疹ワクチンは任意接種であり、原則として全額自己負担となります。ワクチンの費用は種類によって異なり、特にシングリックスは2回の接種が必要なこともあり、総額で数万円と高額になる傾向があります。この費用負担が、接種率向上の大きな課題となっています。一部の地方自治体では、住民の健康増進を目的として、帯状疱疹ワクチンの接種費用の一部を助成する制度を導入していますが、全国的な公費助成には至っていません。高齢化社会の進展に伴い、帯状疱疹の発症者数が増加傾向にある中で、予防の重要性はますます高まっています。

将来の展望としては、まず公費助成の拡大が期待されます。帯状疱疹とその合併症による医療費や介護負担を考慮すると、予防接種への投資は社会全体にとって有益であるとの認識が広がりつつあります。これにより、より多くの人が費用を気にせずワクチンを接種できるようになる可能性があります。また、ワクチンのさらなる改良や新しい技術の導入も進むでしょう。例えば、mRNAワクチン技術が帯状疱疹ワクチンに応用される可能性も考えられます。これにより、より迅速な開発や生産、あるいはさらに高い有効性や安全性を持つワクチンの登場が期待されます。さらに、帯状疱疹の予防に関する国民の意識向上も重要であり、医療機関や行政による情報提供の強化が求められます。高齢化が進む日本において、帯状疱疹ワクチンの普及は、国民の健康寿命の延伸と生活の質の維持に大きく貢献するものと期待されています。