造船市場 規模・シェア分析 ― 成長動向と予測 (2026年~2031年)

造船市場レポートは、船舶の種類(ばら積み貨物船、石油タンカーなど)、推進技術(従来型、二元燃料LNGなど)、エンドユーザー(商業海運会社、オフショアエネルギー事業者など)、材料(鋼材、アルミニウムなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

造船市場の概要:成長トレンドと予測(2026年~2031年)

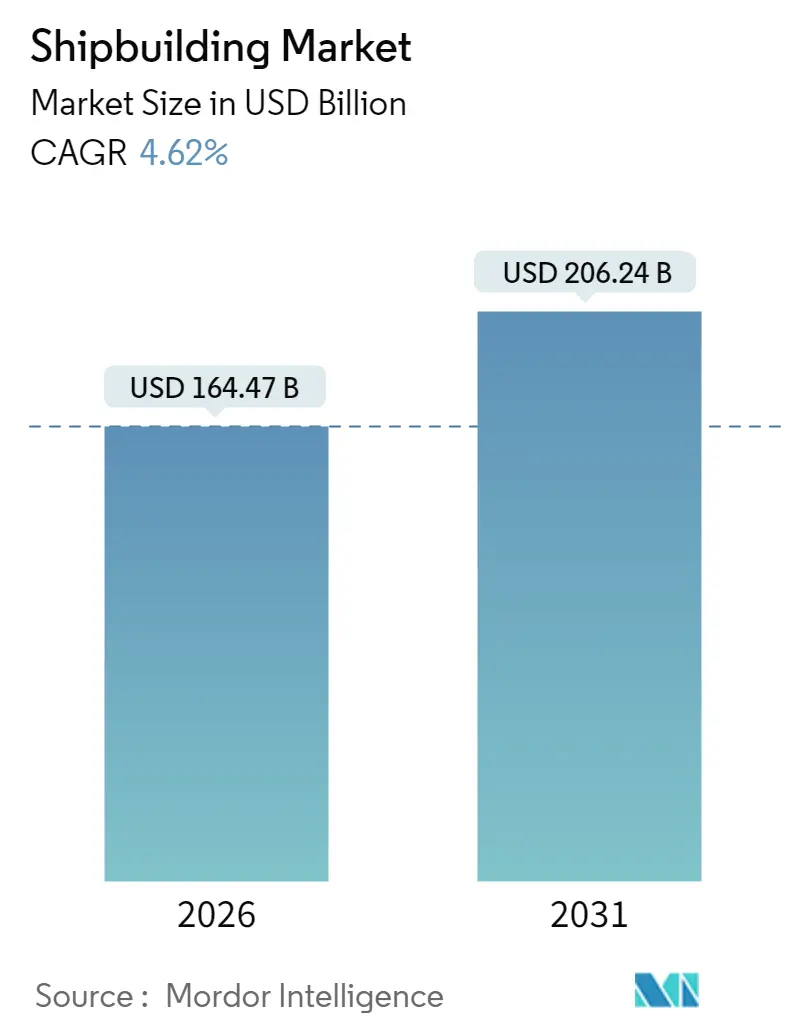

Mordor Intelligenceのレポートによると、造船市場は2025年に1,572.1億米ドルと評価され、2026年には1,644.7億米ドル、2031年には2,062.4億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.62%が見込まれています。この堅調な見通しは、より厳格な炭素排出目標、海上貿易量の増加、代替燃料船の新規建造契約の記録的な増加に起因しており、これらが一部の過剰生産能力を相殺しています。中国の膨大な受注残、韓国のLNG運搬船における技術的リーダーシップ、中東およびアフリカにおける新たなエネルギープロジェクトが、造船所の安定した作業パイプラインを支えています。2020年後半以降、鉄鋼価格の変動とバース(停泊場所)の確保の難しさにより、新規建造価格は上昇していますが、船主はIMO 2028年規則に対応するため、引き続き将来の建造枠を確保しています。先進的な造船所がデジタルツインやモジュール式ブロック技術を導入することで、建造サイクルが短縮され、貨物需要の増加に迅速に対応できるようになり、造船市場における競争優位性の新たな層を形成しています。

# 主要なレポートのポイント

* 船舶タイプ別: 2025年にはばら積み貨物船が造船市場シェアの36.74%を占め、オフショア支援船は2031年までに最速の4.71%のCAGRを記録すると予測されています。

* 推進技術別: 2025年には在来型エンジンが造船市場シェアの72.85%を維持しましたが、メタノールおよびアンモニア対応設計は2031年までに4.86%のCAGRで成長すると予測されています。

* エンドユーザー別: 2025年には商業海運会社が造船市場の62.62%のシェアを占め、オフショアエネルギー事業者は2026年から2031年の間に4.74%のCAGRで成長しています。

* 材料別: 2025年には鉄鋼が造船市場シェアの80.58%を占め、複合材料および先進合金は2031年までに4.79%のCAGRで拡大すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が造船市場シェアの38.30%を占め、中東・アフリカ地域は予測期間中に4.77%のCAGRで最も高い成長を遂げると見込まれています。

# 世界の造船市場のトレンドと洞察

推進要因(ドライバー)

1. 世界の海上貿易量の増加: 2024年にはコンテナ貨物量が大幅に増加し、活動中のコンテナ船隊が100万TEU増加しました。紅海での安全保障上のリスクに対応した喜望峰周りの航路変更は、スエズ運河経由の輸送量が大幅に減少したにもかかわらず、トンマイル需要を拡大させました。これにより、ばら積み貨物船や大型で燃料効率の高いコンテナ船の需要が持続しています。欧州がLNG供給源を米国からカタールや西アフリカに多様化する動きも、大西洋航路を拡大させ、長距離輸送の必要性を強化しています。これらの動向が、中期的に造船市場のパイプラインにプラスの影響を与えています。

2. LNG燃料船の需要急増: アジアが電力および重工業向けに低炭素原料を求める中、世界のLNG消費量は2040年までに3分の2増加すると予測されています。カタールエナジーによるサムスン重工業へのLNG運搬船15隻の発注は、同社のLNG受注残を86隻に押し上げました。シェルは、船舶用LNG需要が2030年までに指数関数的に増加し、デュアル燃料推進が主要な移行選択肢になると予想しています。

3. 海軍艦隊の近代化プログラム: 2024年には23のNATO加盟国がGDPに対する国防費の最低基準を達成し、艦隊要件を再構築する調達サイクルを支えています。これらのプログラムは、高度な戦闘システム統合を必要とする水上戦闘艦、補助艦、特殊支援船を発注し、韓国、日本、スペイン、米国などのデジタル技術に優れた造船所に高利益の需要をもたらしています。

4. 脱炭素化義務による代替燃料船の受注促進: IMOの2028年炭素強度目標(VLSFO比で約5分の1削減)は、船主をメタノールおよびアンモニアエンジンへと向かわせています。2024年には代替燃料船の受注が半増し、アンモニア対応船27隻、メタノール対応船322隻となりました。FuelEU MaritimeおよびEU ETSの課徴金は、2040年までに1トンあたり300~1,000米ドルに達する可能性があり、化石燃料コストを上回り、グリーン船への経済的合理性を強く支持しています。これらの規制は、造船市場における複数年にわたる更新サイクルを加速させています。

5. 洋上風力発電設備船の需要: 洋上風力発電の規模拡大に伴い、設置船の需要が増加しています。

6. デジタルツインを活用したモジュール式建造: 先進的な造船ハブでは、デジタルツインプラットフォームとモジュール式ブロック技術の導入により、建造サイクルが短縮され、競争優位性が高まっています。

抑制要因(リストレイント)

1. 鉄鋼および原材料価格の変動: 2024年には中国の鉄筋価格が5分の1以上下落し、鉄鉱石のベンチマークも大幅に下落するなど、世界的な価格変動が毎週発生しています。熱延コイルは年間平均850米ドル/トンで推移し、アルミニウム価格も高騰し不安定な状態が続いています。20万DWTのばら積み貨物船1隻に最大2万トンの鋼板が使用されるため、造船所の利益率は圧迫され、数千万ドルの価格変動にさらされます。これにより、一部の船主は新規契約の締結を遅らせ、短期的な受注を減少させています。

2. 主要ハブにおける熟練労働者不足: 北米、欧州、および先進的な造船所では、熟練労働者の不足が長期的な課題となっています。

3. ばら積み貨物船セグメントにおける世界の造船所の過剰生産能力: 2025年には新たなコンテナスペースが供給され、2020年から2024年の間に約500隻のドライバルク船が追加された一方で、廃船は17年ぶりの低水準にとどまっています。中国の造船能力は年間5分の1拡大し、多くの造船所で受注残が2027年まで伸びていますが、大規模な国有企業以外では稼働率が不均一です。この過剰供給は運賃を圧迫し、船主が状況の明確化を待つよう促し、造船市場における短期的な問い合わせを減少させています。

4. IMO GHG規制強化によるコスト負担: 世界的に、特にEU水域で、IMOの温室効果ガス規制強化によるコスト負担が増加しています。

# セグメント分析

船舶タイプ別

* ばら積み貨物船: 2025年には造船市場シェアの36.74%を占め、最大のセグメントとなっています。規模の経済、低速エンジン、スクラバーのレトロフィットが継続的な発注を支えています。

* オフショア支援船: 2031年までに最速の4.71%のCAGRで成長すると予測されています。世界のタービン基礎が130メートルのモノパイルに拡大するにつれて、需要が高まっています。中国はオフショア受注残が堅調に増加し、コストと品質の同等性を通じて欧州の既存企業に対するシェアを獲得しています。

* コンテナ船: 過剰生産能力に直面しつつも、効率向上と脱炭素化経路を両立できる大型のネオパナマックス設計に移行しています。

* タンカー: 制裁による貿易ルート変更により需要が変動し、長距離のアフラマックスおよびスエズマックス型が有利となっています。

* 海軍水上戦闘艦: 技術的に複雑な船体を安定的に供給し、キャッシュフローを安定させています。

* クルーズ船: パンデミック後に予約が改善しましたが、船主はLNGデュアル燃料およびメタノール対応船に焦点を当て、慎重な姿勢を維持しています。

推進技術別

* 在来型エンジン: 2025年には造船市場シェアの72.85%を占めました。これは、バンカー燃料インフラが世界的に利用可能であり、乗組員の習熟度が高いことに起因します。

* デュアル燃料LNG: シェルの予測では、2040年までに海上需要が3分の2増加する可能性があり、採用が加速しています。しかし、アフリカや南米における燃料ネットワークのギャップが展開地域を制約しています。

* ハイブリッド電気モジュール: 洋上風力発電船や研究船など、定点保持の精度がコストよりも優先される分野で最初に登場しています。

* メタノールおよびアンモニア対応契約: MAN ESやWinGDなどのエンジンメーカーが2025年の引き渡しに向けて商業モデルを検証しており、4.86%のCAGRで成長しています。

* 原子力推進: 現在は海軍専用ですが、次世代のマイクロリアクターは2035年以降に商業的実現可能性に達する可能性があり、造船市場に新たな変化をもたらす可能性があります。

エンドユーザー別

* 商業海運会社: 2025年には造船市場シェアの62.62%を占めました。2024年第1四半期にコンテナ輸送量が5分の2増加したことが後押しとなりました。大型で低速のコンテナ船は、規模の経済を通じて炭素予算を満たし、ライナーアライアンスは設備投資を軽減するために船舶共有を目標としています。

* オフショアエネルギー事業者: タービンサイズが大型化し、浮体式概念がより深海に浸透するにつれて、4.74%のCAGRで成長しています。アジア太平洋地域のサプライチェーンは、2050年までに風力発電船隊の建造に投入され、上流設備ブームを支える可能性があります。

* 海軍機関: インド太平洋の海上交通路を中心に、多目的フリゲート艦や巡視船などの需要を並行して生み出しています。

* クルーズラインおよび科学機関: ニッチですが専門的なセグメントであり、カスタム機能の要件により、補償総トン数あたりの価値が高く、造船市場をさらに豊かにしています。

材料別

* 鉄鋼: 2025年には造船市場シェアの80.58%を占めました。これは、従来のサプライチェーンと複合材料に対する競争力のある価格設定を反映しています。

* 複合材料および先進合金: 2031年までに4.79%のCAGRで拡大すると予測されています。船主は上部構造や高速フェリーで5分の2の軽量化を追求しています。EUの造船所の約5分の4がグラスファイバーまたは炭素繊維船体を使用しているか、採用を意図しており、FIBRE4YARDSのデモンストレーションにより、25年間の寿命コストが鉄鋼と同等であることが検証されています。

* アルミニウム5000シリーズ合金: より強力な強度対重量比と自然な耐食性により、巡視船で採用が進んでいます。

# 地域分析

* アジア太平洋: 2025年には造船市場シェアの38.30%を占め、造船市場におけるその極めて重要な重要性を示しています。中国だけで世界の受注の5分の3を確保し、ばら積み貨物船の4分の3を出荷しました。低労働コスト、統合されたサプライチェーン、広大な国内鉄鋼基盤により、中国の造船所は通貨上昇を考慮してもコスト競争力があります。韓国は、高度な封じ込め技術を通じてLNG運搬船などの高付加価値ニッチ市場を保護し、世界のガス運搬船生産量の5分の3以上を占めています。日本は、高齢化による労働力不足があるものの、品質重視のセグメントやゼロエミッション実証プロジェクトでシェアを維持しています。

* 中東・アフリカ: 2031年までに最速の4.77%のCAGRを記録すると予測されています。石油・ガス設備投資がエネルギー物流回廊に流入しているためです。サウジアラビアとUAEは、国内コンテンツ基準により地域での建造が必要な大型重量物運搬船およびモジュール運搬船プロジェクトを発注しています。トルコは、紅海の不安定化の中で米国輸出業者と欧州バイヤー間のLNG中継拠点として浮上し、ドライドックおよび新規建造投資を刺激しています。

* 北米: ジョーンズ法規則を活用し、高付加価値の設置船建造を国内に維持しており、米海軍の30年計画が複数プログラムの資金を支えています。

* 欧州: 造船所は環境規制への対応に直面しており、艦隊更新を加速させていますが、鉄鋼消費の低迷とマクロ経済の逆風が造船所の稼働率を抑制しています。しかし、ノルウェーとデンマークはメタノールおよびアンモニア推進の研究開発をリードし、早期採用顧客を獲得しています。

* 南米: ブラジルの海軍に焦点を当てたProSubイニシアチブが潜水艦や支援船を発注するなど、選択的な成長を記録しています。

# 競争環境

造船市場における競争は中程度ですが、中国の造船所が技術格差を縮めるにつれて激化しています。中国船舶集団有限公司と中国船舶工業集団有限公司の合併により、現代重工業のほぼ2倍の指数関数的成長が予測される巨大企業が誕生しました。サムスン重工業はLNG船の受注を確保し、ハンファオーシャンは180隻以上の引き渡しを達成し、韓国の高性能ガス運搬船における優位性を示しています。今治造船やジャパン マリンユナイテッドなどの日本の造船所は、競争力強化のためメタノール対応設計で協力しています。

代替燃料推進や洋上風力発電設備船の分野では、CadelerやVan Oordなどの欧州系企業が依然として設計上の優位性を持っています。中国の民間企業である揚子江造船は、造船所の拡張後に受注残を大幅に伸ばし、規模の競争が激化していることを示しています。技術導入が差別化要因となっており、デジタルツインプラットフォーム、AI制御溶接ロボット、モジュール式メガブロックにより、サイクルタイムが最大5分の1短縮され、能力が解放されています。持続可能性の資格は調達基準となりつつあり、既存の造船所はカーボンニュートラルな生産方法に取り組むか、グリーンファイナンス条件付きの受注から排除されるリスクを負うことになります。この競争環境が、造船市場におけるダイナミックな価格設定と絶え間ない革新を促進しています。

# 主要な業界リーダー

* 中国船舶集団有限公司

* 三菱重工業株式会社

* サムスン重工業

* 大宇造船海洋株式会社

* 現代重工業株式会社

# 最近の業界動向

* 2025年3月: CMA CGMは、LNGデュアル燃料コンテナ船の建造契約を中国の造船所に26億米ドルで発注し、グリーンコンテナ船建造における中国の強みを強化しました。

* 2025年1月: Cadelerは、ハンファオーシャン造船所製の6隻目の洋上風力タービン設置船「Wind Maker」を受領しました。この船は水深65メートルに対応する2,600トンのクレーンを装備しています。

* 2024年12月: サムスン重工業は、2隻の超大型エタン運搬船の建造契約を5億800万米ドルで獲得し、2024年の受注額を73億米ドルに引き上げ、ガス運搬船に対する継続的な需要を示しました。

このレポートは、世界の造船市場に関する詳細な分析を提供しています。市場の定義、調査方法、主要な動向、成長予測、競争環境、そして将来の展望について包括的に記述されています。

市場規模と成長予測

世界の造船市場は、2026年には1,644.7億米ドルの規模に達し、2031年までには2,062.4億米ドルに成長すると予測されています。この成長は、様々な要因によって推進される見込みです。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的な海上貿易量の増加: グローバル経済の拡大に伴い、海上輸送の需要が高まっています。

* 脱炭素化義務と代替燃料船の発注増加: 国際海事機関(IMO)や欧州連合(EU)による温室効果ガス(GHG)排出規制の強化が、代替燃料を使用する船舶への移行を加速させています。特に、IMO 2028やEUの炭素排出スキームは、メタノールおよびアンモニア対応船の発注を年間50%増加させ、代替燃料の需要を押し上げています。

* LNG燃料船の需要急増: 環境規制への対応として、液化天然ガス(LNG)を燃料とする船舶の需要が急速に高まっています。

* 海軍艦隊の近代化プログラム: 各国の海軍が艦隊の近代化を進めており、これが造船市場に新たな需要を生み出しています。

* 洋上風力発電設備設置船の需要: 世界的に洋上風力発電プロジェクトが増加しており、その設置に必要な特殊船舶の需要が拡大しています。

* デジタルツインを活用したモジュール式建造: デジタルツイン技術の導入により、造船プロセスにおける効率性と柔軟性が向上しています。

市場の主な阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 鉄鋼および原材料価格の変動: 主要な原材料である鉄鋼などの価格変動は、造船コストに大きな影響を与えます。

* 主要拠点における熟練労働者不足: 造船業における熟練した技術者の不足は、生産能力の制約となる可能性があります。

* ばら積み貨物船部門における造船所の過剰設備: 特定の船種、特にばら積み貨物船の建造能力が市場の需要を上回っている状況が見られます。

* IMOのGHG規制強化によるコスト負担: 厳格化する環境規制への対応は、造船会社や船主にとって新たなコスト負担となります。

市場のセグメンテーションと主要トレンド

* 船種別:

* ばら積み貨物船が2025年の引き渡しにおいて36.74%と最大のシェアを占めています。

* 洋上風力発電設備設置船は、最も高い成長率を示す分野の一つです。

* その他、石油タンカー、プロダクト/ケミカルタンカー、LNG/LPG船、コンテナ船、一般貨物船、客船・クルーズ船、オフショア支援船、海軍・沿岸警備隊船、特殊船(Ro-Ro船、自動車運搬船など)が含まれます。

* 推進技術別:

* 従来の重油/軽油燃料船に加え、デュアル燃料LNG、メタノール/アンモニア対応、ハイブリッド電気、原子力(海軍向け)などの多様な推進技術が導入されています。

* 脱炭素化の動きが、代替燃料船の需要を強く後押ししています。

* エンドユーザー別:

* 商業海運会社、オフショアエネルギー事業者、旅客輸送・クルーズライン、防衛・沿岸警備隊、その他(研究、漁業など)が主要なエンドユーザーです。

* 材料別:

* 船体建造材料としては、依然として鋼材が80.58%のトン数シェアを占めていますが、軽量化と耐腐食性向上のため、複合材料とアルミニウムが年率4.79%で成長しています。

* 地域別:

* アジア太平洋地域が世界の造船市場において38.30%の収益シェアを占め、新規造船の主要な拠点となっています。特に中国は、世界の受注の71%を占める圧倒的な存在感を示しています。

* 北米、南米、ヨーロッパ、中東・アフリカも重要な市場であり、中東・アフリカのエネルギープロジェクトは高い成長率を示しています。

競争環境

市場には、中国船舶集団、三菱重工業、サムスン重工業、大宇造船海洋、現代重工業、住友重機械工業、韓進重工業、揚子江船業、統一造船公社、STXグループといった主要なグローバル企業が存在し、激しい競争を繰り広げています。レポートでは、これらの企業のプロファイル、市場シェア分析、戦略的動向などが詳細に分析されています。

市場機会と将来展望

将来の市場機会としては、洋上風力発電設備設置船の需要増加や、中東・アフリカ地域におけるエネルギープロジェクトが最も高い成長率を示すと予測されています。脱炭素化への動きと技術革新が、今後の造船市場の方向性を大きく左右するでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界の海上貿易量の増加

- 4.2.2 脱炭素化義務が代替燃料船の発注を促進

- 4.2.3 LNG燃料船の需要急増

- 4.2.4 海軍艦隊の近代化プログラム

- 4.2.5 洋上風力発電設備設置船の需要

- 4.2.6 デジタルツインを活用したモジュール式建設

- 4.3 市場の阻害要因

- 4.3.1 鉄鋼および原材料価格の変動

- 4.3.2 主要拠点における熟練労働者不足

- 4.3.3 バルク船セグメントにおける世界の造船所の過剰生産能力

- 4.3.4 IMOのGHG規制強化によるコスト負担

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 船舶タイプ別

- 5.1.1 ばら積み貨物船

- 5.1.2 タンカー

- 5.1.3 プロダクト/ケミカルタンカー

- 5.1.4 LNG/LPG運搬船

- 5.1.5 コンテナ船

- 5.1.6 一般貨物船

- 5.1.7 客船およびクルーズ船

- 5.1.8 オフショア支援船

- 5.1.9 海軍および沿岸警備隊船

- 5.1.10 特殊船(Ro-Ro船、自動車運搬船など)

- 5.2 推進技術別

- 5.2.1 従来型(HFO/DO)

- 5.2.2 デュアル燃料LNG

- 5.2.3 メタノール/アンモニア対応

- 5.2.4 ハイブリッド電気

- 5.2.5 原子力(海軍)

- 5.3 エンドユーザー別

- 5.3.1 商用海運会社

- 5.3.2 オフショアエネルギー事業者

- 5.3.3 旅客輸送およびクルーズライン

- 5.3.4 防衛および沿岸警備隊

- 5.3.5 その他(研究、漁業)

- 5.4 材料別

- 5.4.1 鋼

- 5.4.2 アルミニウム

- 5.4.3 複合材料および先進合金

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 チリ

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ノルウェー

- 5.5.3.6 スペイン

- 5.5.3.7 ロシア

- 5.5.3.8 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 中国船舶集団

- 6.4.2 三菱重工業株式会社

- 6.4.3 サムスン重工業

- 6.4.4 大宇造船海洋株式会社

- 6.4.5 現代重工業株式会社

- 6.4.6 住友重機械工業

- 6.4.7 韓進重工業

- 6.4.8 揚子江船業有限公司

- 6.4.9 統合造船会社

- 6.4.10 STXグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

造船とは、船舶を設計し、建造する一連の工程を指します。これは、古くから人類の移動、交易、漁業、防衛に不可欠な役割を果たしてきた、高度な技術と大規模な設備を要する総合産業でございます。船は、その用途に応じて様々な種類があり、それぞれに特化した設計と建造技術が求められます。

造船される船舶の種類は多岐にわたります。まず、世界の物流を支える商船としては、原油やLNG(液化天然ガス)、LPG(液化石油ガス)を運ぶタンカー、鉄鉱石や穀物などのばら積み貨物を運ぶバルクキャリア、コンテナを効率的に輸送するコンテナ船、自動車を大量に運ぶ自動車運搬船、そして旅客を運ぶフェリーや豪華客船といったクルーズ船がございます。これらに加え、漁業に従事する漁船、海洋調査船、海底ケーブル敷設船、海洋掘削船、浚渫船、タグボートなどの特殊船も建造されます。また、国家の安全保障を担う軍艦として、駆逐艦、フリゲート艦、潜水艦、航空母艦なども造船の範疇に含まれます。建造方法としては、船体をいくつかのブロックに分割して工場で製造し、それらをドックや船台で組み立てていく「ブロック工法」が主流であり、さらに効率化を進めた「モジュール工法」も採用されています。

船舶の用途は、現代社会において極めて広範です。最も重要なのは、世界経済の基盤を支える物流機能でございます。原油、天然ガス、鉱物資源、食料品、工業製品など、地球上の大量輸送の9割以上を船舶が担っており、国際貿易の動脈としての役割は計り知れません。また、人々の移動手段としての旅客輸送(フェリー、クルーズ)も重要な用途です。さらに、海洋資源(石油、ガス、鉱物)の探査・採掘、食料供給源としての漁業、国家の防衛や海上警備といった安全保障、海洋調査や気象観測などの科学研究、そしてヨットやプレジャーボートといったレジャー用途まで、多岐にわたるニーズに応えています。

造船には、最先端の多様な技術が結集されています。設計・解析の分野では、CAD/CAMシステムによる精密な設計、CAE(構造解析、流体解析)やCFD(計算流体力学)を用いた船型最適化、振動・騒音解析などが行われます。使用される材料は、高張力鋼、アルミニウム合金、複合材料など多岐にわたり、これらを精密に接合する溶接技術も不可欠です。推進システムにおいては、高効率なディーゼルエンジンやガスタービンに加え、環境負荷の低いLNG/LPG燃料エンジン、電気推進、さらには燃料電池や風力補助推進といった次世代技術の開発が進んでいます。生産現場では、ロボット溶接や自動塗装、生産管理システム、IoTを活用した設備監視など、自動化・情報化が推進されています。環境技術としては、国際的な排ガス規制(SOxスクラバー、NOx低減)への対応、バラスト水処理装置の搭載、船型最適化やプロペラ効率向上による省エネ技術が重要視されています。また、航海計器(レーダー、GPS)、衝突回避システム、火災検知・消火システムなど、安全運航を支える技術も絶えず進化しています。

造船市場の背景は、世界経済の動向に大きく左右されます。現在、世界の造船建造量の大部分は中国、韓国、日本のアジア3カ国が占めており、特に中国が最大の建造国となっています。市場は、世界貿易量、原油価格、海運市況、そして環境規制の強化といった様々な要因によって変動します。現在の市場は、過去の過剰設備投資による供給過多と、それに伴う価格競争の激化という課題に直面しています。また、人件費の高騰や、厳しさを増す環境規制への対応コストも、造船所の経営に大きな影響を与えています。日本は、高品質・高付加価値船(特にLNG船や特殊船)に特化し、高い技術力と信頼性で差別化を図る戦略を取っています。

将来の造船業界は、環境対応とデジタル化が主要なトレンドとなるでしょう。脱炭素化は喫緊の課題であり、アンモニア、水素、メタノール燃料、電気推進、燃料電池などを活用したゼロエミッション船の開発が加速しています。既存船の省エネ技術もさらに進化し、運航効率の最大化が図られます。デジタル化の面では、IoT、AIを活用した運航最適化、予知保全、そして最終的には自動運航船の開発が進む「スマートシップ」が注目されています。生産プロセスにおいても、DX(デジタルトランスフォーメーション)による効率化と生産性向上が不可欠です。また、洋上風力発電設備の設置船や、深海資源開発船など、海洋産業の多様化に対応した新たな船舶の需要も高まることが予想されます。サプライチェーンの強靭化や、高度な技術を持つ人材の確保と育成も、持続可能な造船業の発展には欠かせない要素となります。これらの技術革新と市場の変化に対応しながら、造船業は今後も世界の経済と社会を支え続ける重要な産業であり続けるでしょう。