船舶リース市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

船舶リース市場は、リースタイプ(ファイナンシャルリース、フルサービスリース)、用途(コンテナ船、ばら積み船)、タイプ(リアルタイムリース、定期傭船、裸傭船、その他のタイプ)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別に分類されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

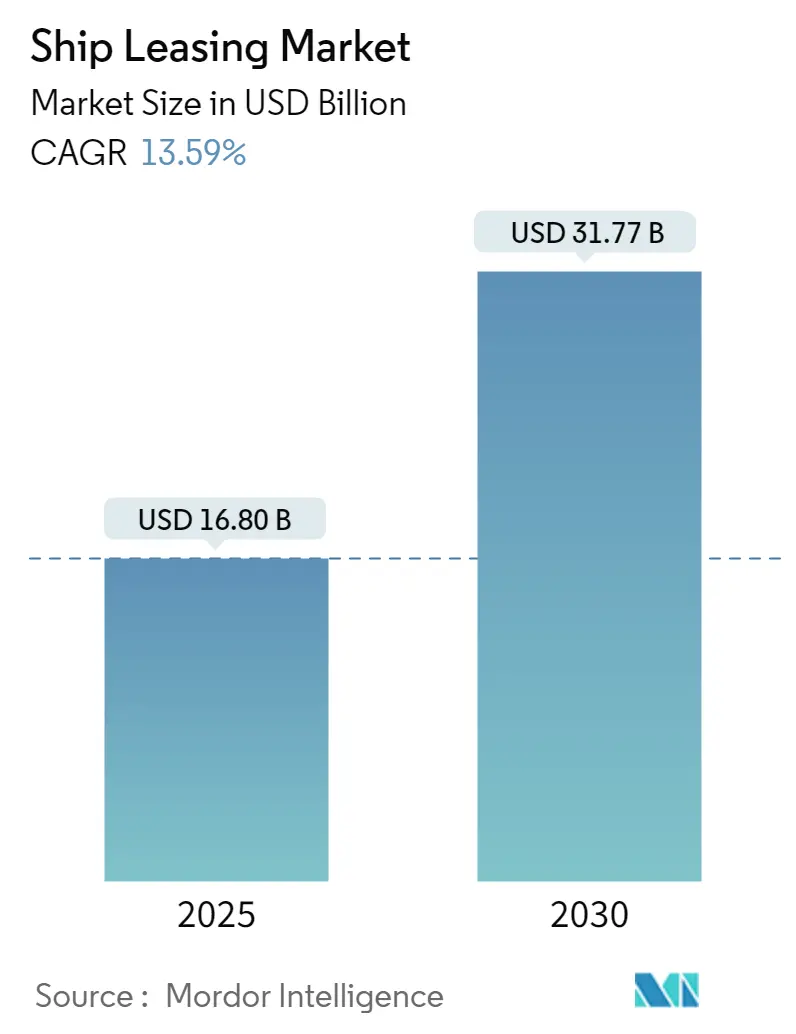

船舶リース市場は、2025年には168億米ドル、2030年には317.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.59%と見込まれています。本レポートは、リースタイプ(ファイナンシャルリース、フルサービスリース)、用途(コンテナ船、ばら積み貨物船)、タイプ(リアルタイムリース、定期傭船、裸用船、その他)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に基づいて市場を分析しています。調査期間は2019年から2030年です。

市場規模の予測では、2025年の市場規模は168億米ドル、2030年には317.7億米ドルに達し、CAGRは13.59%とされています。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

COVID-19パンデミックは、船舶リース市場に深刻な影響を与えました。パンデミックの発生により、貨物船や旅客船が港に停泊できなくなり、多くの商船員が船上で立ち往生する事態が発生しました。さらに、多くの船主は、船舶が領海内で長期間立ち往生したため、追加費用を支払う必要がありました。また、パンデミックは製品や物品の輸出入の減少にもつながり、世界の海運業界に影響を及ぼしました。しかし、パンデミックの収束に伴い、各国の物品の輸出入が改善し、海運業界の成長が促進されました。

今後数年間で市場の成長を牽引する主な要因は、海運による貨物輸送需要の増加、国際貿易の急増、および重量貨物輸送の増加です。一方で、船舶リース活動を規制する複雑な法的枠組みが市場成長の妨げとなることが予想されます。

主要な市場トレンドと洞察

裸用船(Bareboat Charter)セグメントの著しい成長

裸用船セグメントは、予測期間中に著しい成長を遂げると予想されています。裸用船は、定期傭船に代わる船舶リース契約の一種で、用船者が船舶の運航に全責任を負います。この契約形態では、船主は運航費用や船舶の性能リスクを負わないため、より予測可能で安定したキャッシュフローが得られます。ただし、用船者が債務不履行に陥った場合、船主はまず船舶の再占有を確保する必要があります。

裸用船は、タンカー業界にとって最適なリース契約であることが証明されています。タンカー運航者は、石油会社やトレーダーである顧客に提供するサービスであるため、船舶に対する管理権を必要とします。さらに、裸用船契約は、特に資金調達に問題を抱える個人や企業にとって、優れた財務的代替手段となり得ます。しかし、これらの取り決めに関連する責任は非常にリスクが高い場合もあります。書面による裸用船契約を締結することで、誤解を容易に防ぎ、円滑な運航につながります。現在のところ、イタリアやノルウェーなどの国々が裸用船形式のレンタルを採用しています。このように、裸用船が提供する様々な利点により、多くの海運会社がこのリース形式を採用し、予測期間中の市場成長を牽引すると考えられます。

アジア太平洋地域の著しい成長

アジア太平洋地域は、予測期間中に著しい成長を遂げると予想されています。国連貿易開発会議の報告によると、アジア太平洋地域は2021年も世界の主要な海上貨物取扱センターであり続け、輸出の42%、輸入の64%を占めました。2021年には、コンテナ化された貿易全体の約40%が、アジア、欧州、米国間の主要な東西航路で行われました。

2022年1月現在、載貨重量トン数と商業的価値の両方において、上位3位の船主国には中国と日本という2つのアジア諸国が含まれています。さらに、中国は上位25の船主国の中で2番目に高いトン数増加率(13%)を記録しました。現在のところ、海上船舶供給は中国、韓国、日本の3カ国が支配しており、2022年には合わせて市場の94%を占めています。加えて、過去数年間で、中国と韓国では造船活動がそれぞれ15.5%と8.3%増加しました。

ベトナムでは、商工省がアジア域内航路におけるサプライチェーン関連の問題を緩和するためのいくつかの措置を提案し、貿易業者の負担軽減を図っています。同省が提案した措置には、新造船への外国投資を誘致するための税制優遇措置、主要インフラ整備への民間部門投資の奨励、船隊の更新と沿岸船隊管理プログラムの開発促進などが含まれています。このような発展により、新たな船舶運航を行うための新規船舶リースが増加し、予測期間中の市場成長につながるでしょう。

競争環境

船舶リース市場は半統合型であり、少数の企業が市場で大きなシェアを占めています。主要なプレーヤーには、A.P. Møller – Mærsk A/S、Global Ship Lease, Inc.、Hamburg Commercial Bank AG、First Ship Lease Trust、Galbraiths Ltd.などが挙げられます。これらの企業は、柔軟な資金調達オプションを提供するために様々な地域で事業を拡大しており、これにより海運業界は効果的かつ効率的に事業を遂行できるようになります。世界的に海運事業の成長に伴い市場需要が改善するにつれて、顧客のニーズに応えるための競争優位性を獲得するために、小規模なプレーヤーが買収されることが予想されます。

最近の業界動向

* 2023年10月: Global Ship Lease(GSL)は、Ascenz Marorkaと、GSL船隊全体にスマートシッピングシステムを展開する契約を締結しました。このシステムは、船舶のエネルギー消費と環境性能(Ascenz Marorkaの気象ルーティングサービスなど)のリアルタイム管理と最適化を可能にする自動データ収集システムとソフトウェアを搭載する予定です。

* 2022年12月: ロシアは、G7によるロシア産エネルギー購入価格上限設定の中で、ロシア産石油の保険として、インドに大型船のリースと建造を提案しました。これは、インドが欧州の保険サービスやタンカー傭船に頼る必要がなくなることを目的としています。

* 2022年12月: インド最大のガス公益事業会社であるGAILは、日本の商船三井の完全子会社と、新しい液化天然ガス(LNG)運搬船の定期傭船契約を締結しました。韓国の大宇造船海洋で建造中のこの新しいLNG運搬船は、GAILにとって2隻目のLNG運搬船となり、2023年に定期傭船を開始する予定です。

本レポートは、グローバル船舶リース市場に関する詳細な分析を提供しています。船舶リースとは、貸主(法的オーナー/リース会社)と借主(運航会社/海運会社)の間で、特定の期間、定期的なリース料の支払いと引き換えに船舶を賃借する契約を指します。貸主は借主に対し、合意された期間、船舶の完全な占有権と運航管理権を与えます。

本調査の範囲は、船舶リース市場をリースタイプ、用途、種類、および地域別に詳細に分析することを含みます。

リースタイプ別では、ファイナンシャルリースとフルサービスリースに分類されます。

用途別では、コンテナ船とばら積み貨物船が主要なセグメントです。

種類別では、リアルタイムリース、定期傭船、裸用船、その他の種類が含まれます。

地域別では、北米(米国、カナダ)、欧州(英国、フランス、ドイツ、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東およびアフリカ)の主要国における市場規模と予測が、金額(米ドル)で提供されています。

市場のダイナミクスについては、市場概要、市場の推進要因、市場の抑制要因が分析されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった業界の魅力度も評価されています。

市場規模に関する重要なデータとして、2024年のグローバル船舶リース市場規模は145.2億米ドルと推定されています。2025年には168.0億米ドルに達すると予測されており、2025年から2030年にかけては年平均成長率(CAGR)13.59%で成長し、2030年には317.7億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測がカバーされています。

地域別では、2025年には北米が船舶リース市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競争環境の分析では、主要ベンダーの市場シェアが示され、主要企業のプロファイルが提供されています。主なプレーヤーには、A.P. Møller – Mærsk A/S、Global Ship Lease, Inc.、Hamburg Commercial Bank AG、First Ship Lease Trust、Galbraiths Ltd.、Bank of Communications Financial Leasing Co., Ltd、ICBC Co., Ltd.、Minsheng Financial Leasing Co., Ltd.、CMB Financial Leasing CO., LTD.、Bothra Group、MUFG Bank, Ltd.などが挙げられます。これらの企業は、市場における競争の激しさを形成しています。

本レポートでは、市場の機会と将来のトレンドについても言及されており、今後の市場の方向性に関する洞察が提供されています。

最終更新日は2024年11月5日です。

1. はじめに

- 1.1 調査成果物

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場促進要因

- 4.3 市場阻害要因

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 リースタイプ

- 5.1.1 ファイナンシャルリース

- 5.1.2 フルサービスリース

-

5.2 用途

- 5.2.1 コンテナ船

- 5.2.2 ばら積み貨物船

-

5.3 タイプ

- 5.3.1 リアルタイムリース

- 5.3.2 定期傭船

- 5.3.3 裸傭船

- 5.3.4 その他のタイプ

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 ラテンアメリカ

- 5.4.4.1 ブラジル

- 5.4.4.2 その他のラテンアメリカ

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 A.P. モラー – マースク A/S

- 6.2.2 グローバル・シップ・リース株式会社

- 6.2.3 ハンブルク商業銀行AG

- 6.2.4 ファースト・シップ・リース・トラスト

- 6.2.5 ガルブレイス株式会社

- 6.2.6 交通銀行金融リース株式会社

- 6.2.7 中国工商銀行株式会社

- 6.2.8 民生金融リース株式会社

- 6.2.9 招商銀行金融リース株式会社

- 6.2.10 ボスラ・グループ

- 6.2.11 三菱UFJ銀行株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

船舶リースとは、船舶の所有権をリース会社が保有し、利用企業(用船者)がリース料を支払うことで、一定期間その船舶を使用できる契約形態を指します。これは、企業が多額の初期投資を伴う船舶を直接購入することなく、必要な船舶を確保し、事業活動に利用するための有効な手段として広く活用されています。リース契約期間中、船舶の維持管理や運航は原則として利用企業が行いますが、所有権はリース会社に留まる点が特徴です。これにより、利用企業は資金調達の負担を軽減し、財務の柔軟性を高めることが可能となります。

船舶リースには、主に「ファイナンスリース」と「オペレーティングリース」の二つの主要な種類があります。ファイナンスリースは、実質的に船舶を購入するのと同等の経済効果を持つリース形態です。リース期間が船舶の経済的耐用年数に近く、リース期間中に船舶の取得価額の大部分を回収する設計がなされます。契約終了時には、船舶の所有権が利用企業に移転する場合や、残価を支払って買い取るオプションが設定されることが一般的です。税務上、利用企業が減価償却費を計上できるケースもあり、資金調達と税務メリットを両立させる目的で利用されます。一方、オペレーティングリースは、賃貸借契約に近い形態で、リース期間が船舶の経済的耐用年数よりも短く設定されることが多く、リース期間終了後には船舶をリース会社に返却します。利用企業は、船舶の陳腐化リスクを回避しつつ、必要な期間だけ船舶を利用できるため、短期的な需要変動への対応や、最新鋭の船舶を導入したい場合に適しています。また、船舶の所有権がリース会社にあるため、利用企業のバランスシートに資産として計上されない「オフバランス効果」も期待できます。これら以外にも、裸用船契約(Bareboat Charter)と呼ばれる、船体のみを借り受け、運航・管理・乗組員の雇用などを全て用船者が行う契約形態も、リースと非常に近い性質を持つものとして広く利用されています。

船舶リースが利用される主な用途やメリットは多岐にわたります。第一に、多額の初期投資を必要とする船舶の購入資金を調達する負担を軽減できる点です。これにより、利用企業は手元資金を他の事業投資に回すことができ、資金効率を高めることが可能です。第二に、オフバランス効果により、企業の財務体質を改善し、自己資本比率やROA(総資産利益率)などの財務指標を向上させることができます。第三に、船舶の陳腐化リスクを回避できる点です。特に技術革新が著しい現代において、環境規制への対応や燃費性能の向上など、最新鋭の船舶への切り替えが容易になります。オペレーティングリースの場合、リース期間終了後に新しい船舶に乗り換えることで、常に最新の技術を導入した船舶を運用することが可能です。第四に、リース料を損金として算入できる税務上のメリットが挙げられます。これにより、法人税の負担を軽減できる可能性があります。第五に、運航の柔軟性を高めることができます。市場の需要変動に応じて、必要な期間だけ船舶を確保したり、フリート構成を最適化したりすることが容易になります。

関連技術の進化は、船舶リース市場に大きな影響を与えています。最も顕著なのは、環境技術の進展です。国際海事機関(IMO)による排出ガス規制(IMO2020、EEXI/CIIなど)の強化に伴い、LNG燃料船、アンモニア燃料船、水素燃料船、電気推進船といった次世代燃料船や、省エネ技術を搭載したエコシップへの需要が高まっています。これらの環境対応船は建造コストが高くなる傾向があるため、リースを活用することで、海運会社は初期投資の負担を抑えつつ、環境規制に対応したフリートへの転換を進めることができます。リース会社も、環境対応船への投資を積極的に支援することで、持続可能な海運業の発展に貢献しています。また、IoT、AI、ビッグデータなどのデジタル技術の活用も進んでいます。船舶の運航データをリアルタイムで収集・分析し、運航効率の最適化や予知保全に役立てるスマートシップの導入が進んでおり、リース契約においても、これらの技術を搭載した船舶の評価や、データに基づいたリース料の設定、リスク管理が行われるようになっています。将来的には、自動運航船や遠隔監視システムを搭載した船舶のリースも増加すると予想されます。

船舶リース市場の背景には、いくつかの重要な要因があります。グローバルな貿易量の増加は、海上輸送の需要を押し上げ、それに伴い船舶の需要も高まっています。特にアジア地域を中心とした新興国の経済成長が、この傾向を加速させています。また、前述の通り、環境規制の強化は、既存船の代替需要や、環境対応船の新造需要を生み出しており、これがリース市場の活性化に繋がっています。海運会社にとって、高額な環境対応船への投資は大きな負担となるため、リースは魅力的な資金調達手段となっています。金融市場の動向も影響を与えており、低金利環境下では、リース会社が比較的低コストで資金を調達できるため、競争力のあるリース料を提供しやすくなります。一方で、地政学的リスクやサプライチェーンの混乱、運賃の変動といった不確実性も存在し、これらのリスクをヘッジする手段としてもリースが活用されることがあります。近年では、新造船価格の高騰もリース需要を後押しする要因となっており、特に中国、日本、韓国などのアジア諸国のリース会社が、グローバル市場で存在感を増しています。

将来展望として、船舶リース市場は、脱炭素化とデジタル化の二つの大きな潮流によって、さらなる変革を遂げると予想されます。脱炭素化の加速は、環境対応船へのリースを市場の主流に押し上げるでしょう。リース会社は、次世代燃料船や省エネ技術を搭載した船舶への投資を強化し、海運会社の脱炭素化戦略を支援する重要なパートナーとしての役割を担います。これに伴い、ESG(環境・社会・ガバナンス)投資の観点からも、環境性能の高い船舶へのリースが注目されるようになるでしょう。デジタル化の進展は、スマートシップや自動運航船といった先端技術を搭載した船舶のリースを増加させるとともに、リース契約の管理やリスク評価においても、AIやブロックチェーンなどの技術が活用されるようになる可能性があります。また、新たなリースモデルの登場も期待されます。例えば、サブスクリプション型サービスのように、船舶の利用状況やパフォーマンスに応じてリース料が変動するモデルや、複数の海運会社が共同で船舶をリースするシェアリングエコノミー型のモデルなども検討されるかもしれません。資金調達の多様化も進み、リースファンドの組成や、船舶リース債権の証券化など、より多様な投資家からの資金流入が期待されます。サプライチェーンのレジリエンス強化の観点からも、リースによるフリートの柔軟性確保は、今後ますます重要性を増していくと考えられます。これらの変化に対応し、リース会社は、単なる資金提供者としてだけでなく、海運会社の戦略的パートナーとして、より高度なソリューションを提供していくことが求められるでしょう。