港湾インフラ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

船舶港湾インフラ市場レポートは、港湾タイプ(海港、内陸港など)、用途(貨物、旅客)、所有モデル(公共、民間)、技術導入レベル(従来型、半自動化など)、および地域によって分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

船舶港湾インフラ市場の概要:成長トレンドと予測(2025年~2030年)

# 市場概要

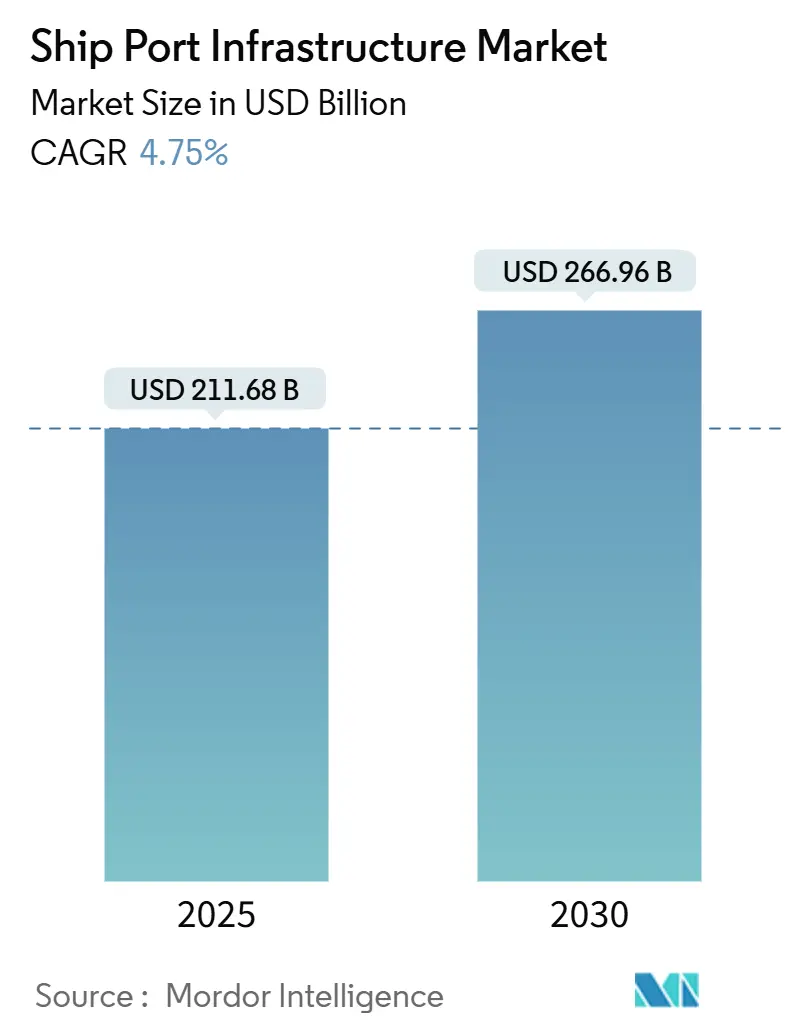

船舶港湾インフラ市場は、2025年には2,116.8億米ドルと推定され、2030年までに2,669.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.75%です。この成長は、自動化、気候変動に強いエンジニアリング、代替燃料への対応といった世界的な決定的な変化を反映しており、船舶港湾インフラ市場における競争優位性を再構築しています。公共部門の景気刺激策は大規模な近代化プロジェクトを推進し、プライベート5Gの導入は機器の同期を強化し、義務的な脱炭素化の期限は港湾に貨物処理フリートの電化と陸上電力システムのアップグレードを促しています。また、ニアショアリングはコンテナ輸送量を二次的な沿岸および内陸の拠点へと再ルーティングしており、船舶港湾インフラ市場の地理的範囲を広げるとともに、資本効率の高い拡張競争を激化させています。

アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。主要企業には、Man Infraconstruction Ltd.、APM Terminals、Essar Ports Limited、Larsen & Toubro Limited、Adani Ports & SEZなどが挙げられます。

# 主要なレポートのポイント

* 港湾タイプ別: 2024年には海港が87.18%の市場シェアを占め、内陸港は2030年までに4.97%のCAGRで成長すると予測されています。

* 用途別: 2024年には貨物輸送が91.24%の市場シェアを占め、旅客輸送セグメントは2030年までに4.93%のCAGRで成長すると予想されています。

* 所有モデル別: 2024年には公的機関が52.25%の市場シェアを占め、民間事業者は2030年までに4.84%のCAGRで拡大すると予測されています。

* 技術導入レベル別: 2024年には従来のターミナルが66.12%の市場シェアを占めましたが、完全自動化施設は2030年までに4.81%のCAGRで急速に拡大しています。

* 地域別: 2024年にはアジア太平洋地域が38.71%の市場シェアを獲得し、2030年までに4.79%のCAGRで成長する見込みです。

# 世界の船舶港湾インフラ市場の動向と推進要因

1. 公共部門による港湾近代化予算の拡大

政府支出は、船舶港湾インフラ市場における能力と技術の優先順位を再構築しています。米国は2024年に31のプロジェクトに5.8億米ドルを割り当て、カリフォルニア州はバース拡張とデジタルヤード管理プラットフォームを組み合わせた港湾改善に23億米ドルを確保しました。欧州連合のConnecting Europe Facilityでも同様の動きが見られ、陸上電力展開や複合一貫輸送のアップグレードに共同出資しています。DP Worldのロンドン・ゲートウェイ第2期建設(12億米ドル)のように、官民連携の資金調達構造は迅速な実行を可能にします。複数の資金源を確保する港湾は、土木工事の拡張と自動化の導入を同期させ、ヘクタールあたりの処理能力を向上させることで回収期間を短縮できます。しかし、能力向上は内陸接続に依存しており、鉄道と道路の連携がなければバースの生産性はエンドツーエンドの速度に繋がりません。

2. コンテナターミナルの急速な自動化とプライベート5Gの導入

労働力不足と団体交渉の不安定性に直面し、ターミナルにおける自動化が加速しています。シンガポールのTuas港は、プライベート5Gネットワークの下で200台以上の無人車両を運用し、ミリ秒単位の機器連携をサポートすることで、非生産的な移動を20%削減しています。中国は52の自動化バースを稼働させ、27を建設中であり、システムの規模の経済を実証しています。早期導入者は、労働争議が手動の港湾を停止させた際に構造的なコスト優位性を獲得し、自動化が輸送量に敏感な運送業者にとって決定的な差別化要因となっています。

3. IMOの義務的な脱炭素化期限によるグリーンレトロフィット投資の加速

2050年までのIMOの温室効果ガス排出量ネットゼロ目標は、港湾に貨物処理機器の電化、陸上電力の設置、低炭素バンカリングへの準備を義務付けています。ロッテルダム港は、アンモニア貯蔵施設と水素パイプラインを建設し、2030年までにストラドルキャリアの100%電化を目指しています。Zero Emission Port Allianceの調査によると、2035年までに新規荷役機器購入の94%がバッテリー電動式になると予測されています。この財政的負担には送電網のアップグレードが含まれ、多くの港湾は電力輸入容量を3倍にする必要があります。先行する事業者は、海運会社が港湾選択において排出量評価を統合するにつれて、グリーンプレミアム料金を課すことができます。

4. ニアショアリングによる貨物輸送の二次港湾へのシフト

製造業者が消費地に近い場所へ移動することで、コンテナ輸送はメガハブから新興のゲートウェイへと多様化し、船舶港湾インフラ市場における投資可能な範囲を拡大しています。メキシコのマニサニージョ港は、北米地域の地域化を活用し、30億米ドルのマスタープランを通じて年間容量を1000万TEUに3倍増する予定です。米国では、ネバダ港が内陸の鉄道拠点を提供し、西海岸の道路渋滞を回避し、ドアツードアの輸送時間を2日短縮しています。二次港湾は、船舶の待機時間の短縮と専用の敷地を収益化できますが、高価値の荷主を維持するためには、ティア1ターミナルと同等のデータ可視化基準を満たす必要があります。したがって、競争分野では、敷地拡張と光学文字認識ゲート、自動スタッキングクレーン、クラウドベースのスケジューリングを組み合わせた施設が有利になります。

# 市場の抑制要因

1. 数十億ドル規模の初期資本要件と長い回収期間

完全自動化とバースの深掘りは、船舶港湾インフラ市場全体の財務状況を圧迫します。プロジェクトは予算を超過することが多く、貸し手は処理能力保証に連動した契約条件を要求するため、中規模事業者にとって障壁となります。技術陳腐化のリスクも引受を複雑にし、ソフトウェア定義のクレーンが5年ごとに機械的アップグレードに取って代わるにつれて、機器のサイクルは短縮されます。結果として、小規模なコンセッションは、一時的なヘッジとして段階的な半自動化に移行する可能性があります。

2. 既存ハブにおける完全自動化に対する労働組合の抵抗

2024年10月に米国西海岸のターミナルで組織労働者が操業を停止したことは、自動化が普及しても労働組合が保持するストライキの交渉力を示しました。2025年1月の契約再交渉では、リモートクレーンオペレーターのようなハイブリッドなスキルパスへの道が開かれ、雇用喪失を緩和しています。しかし、時代遅れの労働条項に縛られている港湾は、サービスの信頼性の低下や、裁量貨物がアジアの競合他社に転換されるリスクを抱えています。

# セグメント分析

1. 港湾タイプ別:海港が優位性を維持し、内陸拠点が加速

海港は2024年に船舶港湾インフラ市場規模の87.18%を占め、超大型船を接岸できる唯一の施設として市場を牽引し続けています。この優位性は、浚渫、防波堤強化、自動化といった、内陸およびオフショア施設をはるかに上回る資本配分を必要とする船舶港湾インフラ市場規模を高い水準で維持しています。輸送量の可視性はサードパーティロジスティクスプロバイダーやフィンテックプラットフォームを引き付け、海港の覇権を強化するネットワーク効果を生み出しています。

海港への投資は、タンデムリフト岸壁クレーン、AI対応スタック管理、オン・ドック鉄道統合に集中しており、これによりトラックのアイドリングを30%削減できます。内陸港は2030年までに4.97%のCAGRで成長し、鉄道経済を活用しています。ネバダ港の224エーカーの敷地は、遠隔通関と鉄道積み替えを処理し、混雑した州間高速道路から1日あたり600台のトラック輸送を削減しています。Eコマースのフルフィルメントセンターが内陸に移動していることが成長の可能性を刺激しており、船舶港湾インフラ市場が沿岸のスケーラビリティと内陸の機敏性の間の微妙なバランスを目の当たりにすることを示唆しています。

2. 用途別:貨物輸送が収益を支え、旅客需要が回復

貨物処理は2024年に船舶港湾インフラ市場全体の91.24%を占め、市場を支えています。ターミナル運営者は、自動スタッキングクレーン、光学ゲートシステム、ブロックチェーン連携文書化に資本を投入し、手動での照合遅延を排除しています。コンテナ滞留時間は、投資家が資産生産性を評価する主要な指標となっています。

旅客活動は2030年までに4.93%のCAGRで成長し、クルーズおよびフェリーターミナルは、ワクチンパスポートと抑制された旅行需要により予約が増加し、回復しています。地中海およびカリブ海の港湾は、乗船ラウンジを改装し、新しいデュアル燃料クルーズ船に対応するためにLNGバンカリングを設置しています。停泊する乗客あたりの支出が増加することで、季節変動が相殺され、収入源が多様化し、より広範な船舶港湾インフラ産業における資産評価が向上しています。

3. 所有モデル別:民間効率の向上の中で公的優位性が持続

公的機関は2024年に船舶港湾インフラ市場規模の52.25%の支配を維持し、国家利益資産と貿易安全保障上の考慮事項を保護しています。しかし、財政的制約と競合する社会予算は、PSA Internationalのようなグローバル事業者へのコンセッションを促しており、同社は最近ジャカルタで30年間の建設・運営・譲渡契約を確保しました。民間事業者は、調達サイクルを短縮し、スループットへのインセンティブを調整することでプロジェクト期間を加速させ、4.84%のCAGRで成長しています。

ハイブリッドな官民パートナーシップは多国間資金調達を可能にし、新興市場の港湾が国際基準を達成するのを支援します。パフォーマンスベースの料金体系は、スループット保証を奨励し、貸し手の返済プロファイルを明確にすることで、船舶港湾インフラ市場の投資可能な部分を拡大しています。

4. 技術導入レベル別:従来の運用からエンドツーエンドの自動化へ

従来のプロセスは2024年に船舶港湾インフラ市場規模の66.12%を占め、既存資産基盤の慣性を表しています。しかし、ロッテルダムのMaasvlakte IIのような概念実証プロジェクトが人間なしでクレーン生産性30ムーブ/時を達成するなど、完全自動化ヤードは4.81%のCAGRで急速に拡大しています。

投資収益は統合されたオペレーティングシステムに依存しており、異なるベンダーが岸壁、ヤード、ゲートモジュールをプログラムする場合、サイロ化された自動化は期待を下回ることがよくあります。移行パスは通常、自動スタッキングクレーンから始まり、自動誘導車両へと進み、最終的にはリアルタイムのデジタルツインがターミナル全体をオーケストレーションすることで、船舶港湾インフラ市場における競争上の優位性を再定義します。

# 地域分析

アジア太平洋地域は、2024年に38.71%の地域シェアを占め、4.79%のCAGRで最も急速に成長している地域です。中国の52の自動化バースと、ターミナルをスマート製造ノードとして扱う国家戦略により、上海は史上初の5000万TEUの処理能力記録を達成しました。韓国の釜山は、ヤード密度を20%向上させる自動化フェーズを追加し、技術の飛躍が土地の制約をどのように克服するかを示しています。地政学的な摩擦は下振れリスクをもたらしますが、地域政府は内陸の輸出を沿岸ハブに送るデジタル鉄道回廊に引き続き資本を投入しています。

ヨーロッパは、持続可能性において効率性のリーダーシップを維持しています。ロッテルダム港の68億ユーロの費用対効果の高い適応計画は、20億ユーロを洪水バリア、アンモニアバンカリング、グリーン水素パイプラインに投入しています。ハンブルクのAltenwerderターミナルは、気候中立な設備を運用し、バッテリー所有権を公益事業者に移管することで事業者資本支出を削減する「電力サービスとしての電力」モデルのテストベッドとなっています。FuelEU Maritimeのような規制枠組みは、低炭素港に寄港する海運会社にグリーンコリドーインセンティブを拡大することで、先行者を優遇し、船舶港湾インフラ市場の戦略的プロファイルを豊かにしています。

北米は自動化で遅れをとっていますが、ニアショアリングと連邦補助金から恩恵を受けています。5.8億米ドルの港湾インフラ開発プログラムは、ロサンゼルスとロングビーチのバース改修と電動ゴムタイヤ式ガントリークレーンに資金を投入しています。労働組合の不確実性は依然としてこの地域の弱点であり、2024年のストライキにより、運送業者は環太平洋輸送量の9%をメキシコとカナダのゲートウェイに転換せざるを得ませんでした。

# 競争環境

船舶港湾インフラ市場は中程度に統合されています。BlackRockによるHutchisonの海外資産の228億米ドルでの共同買収は、船舶港湾インフラ市場に内在する安定したキャッシュフローに対する機関投資家の関心の高まりを浮き彫りにしています。戦略的差別化は、単純なバースの長さではなく、データ統合と気候変動対策の資格にますます依存しています。

事業者はコスト競争力を確保するために自動化に資金を投入しています。DP Worldは、シドニーのPort Botanyにおける近代化されたオン・ドック鉄道拡張に2.5億米ドルを割り当て、ペルーのカヤオでも同様の4億米ドルの自動化スイートを完了しました。PSAのシンガポールTuasメガターミナルは、7つの都心ターミナルを6500万TEUの複合施設に統合し、クラウドネイティブなオーケストレーションを活用して岸壁クレーンの割り当てを最適化しています。NextPortのようなテクノロジースタートアップは、ヤードの混雑シナリオをシミュレートするデジタルツインを組み込み、中規模事業者に競争力を維持するための戦術的なツールキットを提供しています。

気候変動に対応したサービスも市場リーダーを差別化しています。ロッテルダム、ロサンゼルス、バレンシアは、海運会社とグリーンコリドー協定を締結し、陸上電力、代替燃料バンカリング、検証可能な排出量報告をパッケージ化しています。明確な脱炭素化計画を持たない港湾は、貨物所有者がサプライチェーンのスコープ3の可視性を求めるにつれて、二次的なルーティングに降格されるリスクがあります。

# 最近の業界動向

* 2025年5月: AD Ports Groupは、スエズ運河経済特区とKEZAD東ポートサイドゾーンの開発に関する契約を締結し、重要なチョークポイントにおけるUAEの戦略的リーチを拡大しました。

* 2025年4月: APM Terminalsはパナマ運河鉄道会社を買収し、鉄道と港湾の運営を統合して、大西洋と太平洋間の貨物輸送を強化しました。

* 2025年3月: DP Worldは、ロンドン・ゲートウェイの12億米ドル規模の拡張を開始し、英国のコンテナ容量を50%増加させ、1,400人の雇用を創出する予定です。

このレポートは、船舶港湾インフラ市場に関する包括的な分析を提供しています。港湾インフラは、船舶、貨物、乗客の輸送に関連する港湾サービスを支えるために利用されます。本調査では、市場の仮定、定義、範囲が明確にされています。

船舶港湾インフラ市場は、2025年には2,116.8億米ドルと評価され、2030年までに2,669.6億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年に38.71%の市場シェアを占め、2030年まで年平均成長率4.79%で最も急速に成長する地域となる見込みです。

市場の成長を牽引する主な要因は以下の通りです。公共部門における港湾近代化予算の拡大、コンテナターミナルの急速な自動化とプライベート5Gの導入、IMO/ICSによる脱炭素化の義務的な期限設定が環境配慮型改修投資(グリーンレトロフィット設備投資)を加速させていること、ニアショアリング戦略により貨物の流れが二次港湾へとシフトしていること、気候変動に起因するチョークポイント(海上交通の要衝)の混乱に対するレジリエンス(回復力)投資、そして専門的なばら積み貨物ターミナルの急速な建設が挙げられます。

一方で、市場の成長を抑制する要因も存在します。数十億ドル規模の初期投資と長期にわたる回収期間、既存の主要港における完全自動化に対する労働組合の抵抗、OT(運用技術)とIT(情報技術)の融合に伴うサイバーセキュリティの脆弱性の増大、そしてより厳格な環境規制により年間浚渫コストが上昇していることなどが挙げられます。

主要なトレンドとして、自動化の重要性が強調されています。完全自動化されたターミナルは、クレーン生産性が15~20%向上し、労働力への依存度が低減されるため、長期的なコストリーダーシップを確立する上で極めて重要です。また、新規港湾プロジェクトにおいて、官民パートナーシップ(PPP)は政府保証と民間資本を組み合わせることで資金調達のギャップを埋め、戦略的監視を確保しつつプロジェクトの実施を加速させます。脱炭素化の義務化も大きな影響を与えており、IMOのネットゼロ目標は、港湾に対し、設備の電化、陸上電力供給設備の設置、代替燃料バンカリングの開発を推進しており、多くの場合、電力網容量の3倍増を必要とします。さらに、ニアショアリング戦略や混雑回避により、貨物量がより小規模な二次港湾へと分散しており、これらの港湾は専用の敷地、迅速なターンアラウンド、統合された鉄道接続を提供できるため、注目を集めています。

市場は、港湾タイプ(シーポート、内陸港、オフショア/その他)、用途(貨物、旅客)、所有モデル(公共、民間)、技術導入レベル(従来型、半自動化、完全自動化)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細に分析されています。各セグメントについて、市場規模と予測が米ドル建てで提供されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、PSA International、Hutchison Ports、APM Terminals、DP World、China COSCO Shipping Portsなど、主要企業の詳細なプロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれます。

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 拡大する公共部門の港湾近代化予算

- 4.2.2 急速なコンテナターミナルの自動化とプライベート5Gの展開

- 4.2.3 義務的なIMO/ICS脱炭素化の期限がグリーン改修投資を加速

- 4.2.4 ニアショアリングによる貨物輸送の二次港湾へのシフト

- 4.2.5 気候変動に関連するチョークポイントの混乱に対するレジリエンス投資

- 4.2.6 特殊バルクターミナルの急速な建設

-

4.3 市場の阻害要因

- 4.3.1 数十億ドル規模の初期資本要件と長い回収期間

- 4.3.2 既存ハブにおける完全自動化に対する労働組合の抵抗

- 4.3.3 OT/IT融合におけるサイバーセキュリティの脆弱性の増大

- 4.3.4 環境規制の厳格化に伴う年間浚渫コストの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値(米ドル))

-

5.1 港湾タイプ別

- 5.1.1 海港

- 5.1.2 内陸港

- 5.1.3 沖合/その他

-

5.2 用途別

- 5.2.1 貨物

- 5.2.2 旅客

-

5.3 所有モデル別

- 5.3.1 公共

- 5.3.2 民間

-

5.4 技術導入レベル別

- 5.4.1 従来型

- 5.4.2 半自動化

- 5.4.3 完全自動化

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 トルコ

- 5.5.5.5 その他のMEA地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 PSAインターナショナル

- 6.4.2 ハチソン・ポーツ

- 6.4.3 APMターミナルズ

- 6.4.4 DPワールド

- 6.4.5 中国COSCOシッピングポーツ

- 6.4.6 中国招商局港口控股

- 6.4.7 ターミナル・インベストメント・リミテッド (MSC)

- 6.4.8 アダニ・ポーツ&SEZ

- 6.4.9 ADポーツ・グループ

- 6.4.10 ポーツ・アメリカ

- 6.4.11 SSAマリン

- 6.4.12 ICTSI

- 6.4.13 ユルポート・ホールディング

- 6.4.14 ユーロゲート・グループ

- 6.4.15 ガルフテイナー

- 6.4.16 マン・インフラコンストラクション

- 6.4.17 エッサール・ポーツ

- 6.4.18 グジャラート海事委員会

- 6.4.19 ZPMC

- 6.4.20 ラーセン&トゥブロ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

港湾インフラとは、船舶の安全な入出港、貨物の効率的な積み下ろし、保管、そして陸上輸送への円滑な接続を可能にするために整備された、港湾を構成するあらゆる施設や設備、さらにはそれらを運用するためのシステム全体を指す広範な概念でございます。これは、国際物流の基盤として、また地域経済や産業活動を支える重要な社会資本であり、その機能は国家の経済活動に不可欠な役割を担っております。単に物理的な構造物だけでなく、情報通信技術を活用した運用システムや、災害時の対応能力なども含めて総合的に捉えられます。

その種類は多岐にわたります。まず、船舶を安全に停泊させるための係留施設として、岸壁、桟橋、ドルフィン、浮桟橋などがございます。これらは船舶の大きさや積載貨物の種類に応じて多様な構造が採用されております。次に、貨物の積み下ろしを行う荷役施設としては、コンテナ船からコンテナを効率的に荷役するガントリークレーン、ばら積み貨物や液体貨物に対応する専用のクレーンやポンプ設備、そしてそれらが配置されるコンテナターミナルやバルクターミナル、RORO(Roll-on/Roll-off)ターミナルなどが挙げられます。積み下ろされた貨物を一時的に保管する施設も重要であり、倉庫、貯木場、サイロ、コンテナヤードなどがその役割を担っております。また、港湾内および港湾と内陸部を結ぶ臨港道路や鉄道、橋梁といった臨港交通施設も、物流の円滑化には欠かせません。船舶が安全に航行し、停泊するための航路や泊地は、定期的な浚渫によって水深が維持されており、これも重要なインフラの一部でございます。さらに、外洋からの波浪を防ぎ、港内の静穏を保つための防波堤や導流堤といった防波施設も、港湾の安全性を確保する上で不可欠です。その他にも、航路標識、給水・給油施設、廃棄物処理施設、港湾管理施設、情報通信施設など、多種多様な設備が港湾インフラを構成しております。

港湾インフラの用途は、主に国際物流の拠点としての機能が挙げられます。輸出入貨物のゲートウェイとして、グローバルサプライチェーンの要となり、国内外の産業活動を支えております。また、臨海工業地帯への原材料供給や製品出荷の拠点となることで、産業活動を直接的に支援する役割もございます。地域経済においては、港湾関連産業の集積や雇用創出を通じて、活性化に大きく貢献しております。近年では、災害発生時の緊急物資輸送や復旧活動の拠点としての防災・災害復旧機能、さらにはフェリーターミナルやクルーズ船寄港地としての人流の拠点、LNG基地や石油ターミナルといったエネルギー供給の拠点としての役割も増しております。

関連技術の進化は、港湾インフラの機能向上に大きく寄与しております。情報通信技術(ICT)やIoTの活用により、港湾オペレーションのリアルタイムな情報共有、効率化、そしてスマートポート化が進められております。人工知能(AI)や自動化技術は、自動運転無人搬送車(AGV)や自動ガントリークレーン、ドローンによる監視・点検などに応用され、省人化と安全性の向上を実現しております。環境技術の導入も進んでおり、太陽光や風力といった再生可能エネルギーの活用、ゼロエミッション港湾の実現に向けた取り組み、LNG燃料供給設備の整備などが挙げられます。また、地震や津波といった自然災害に強いインフラを構築するための耐震・耐津波技術、港湾の物理空間をデジタルで再現し、シミュレーションや最適化に活用するデジタルツイン技術、そして港湾システムの安全を確保するためのサイバーセキュリティ技術も、現代の港湾インフラには不可欠な要素となっております。

市場背景としては、グローバル化の進展に伴う物流需要の増加と、コンテナ船の大型化が挙げられます。これにより、より効率的で大容量の貨物処理能力が求められております。また、近年は災害や地政学リスクの顕在化により、サプライチェーンの多様化と強靭化が喫緊の課題となっており、港湾インフラのレジリエンス強化が重視されております。環境規制の強化も重要な要素であり、脱炭素化や温室効果ガス排出削減への国際的な圧力が高まる中で、港湾も環境負荷低減への対応が求められております。デジタル化の加速は、港湾オペレーションの効率化や省人化のニーズを高め、スマートポート化を推進する原動力となっております。一方で、既存インフラの老朽化対策や、港湾労働者の高齢化・後継者不足といった人手不足の問題も深刻化しており、これらへの対応も重要な市場背景となっております。

将来展望としては、スマートポート化のさらなる推進が挙げられます。AI、IoT、自動化技術を最大限に活用し、港湾の効率性、安全性、環境性能を飛躍的に向上させることで、国際競争力の強化を目指します。また、脱炭素化を核としたグリーンポート化も重要な方向性です。再生可能エネルギーの導入拡大、LNG燃料供給の普及、陸上電力供給設備の整備などを通じて、港湾からの温室効果ガス排出量削減に貢献します。災害に強く、迅速な復旧が可能なレジリエンスの高いインフラ整備も引き続き重要であり、粘り強い構造の採用や、災害時の緊急物資輸送ルートの確保などが進められるでしょう。物流機能に加えて、エネルギー供給、観光、防災など、港湾が担う役割の多機能化も進むと予想されます。港湾内外のデータ連携を強化し、サプライチェーン全体の最適化を図るためのデータ連携・標準化の取り組みも加速するでしょう。これらの新しい技術やシステムに対応できる専門人材の育成も、持続可能な港湾インフラの発展には不可欠でございます。