船舶用予備部品・機器の世界市場:種類別(コンテナ、ばら積み貨物船、輸送・一般貨物、クルーズ、その他)市場規模2025年~2032年

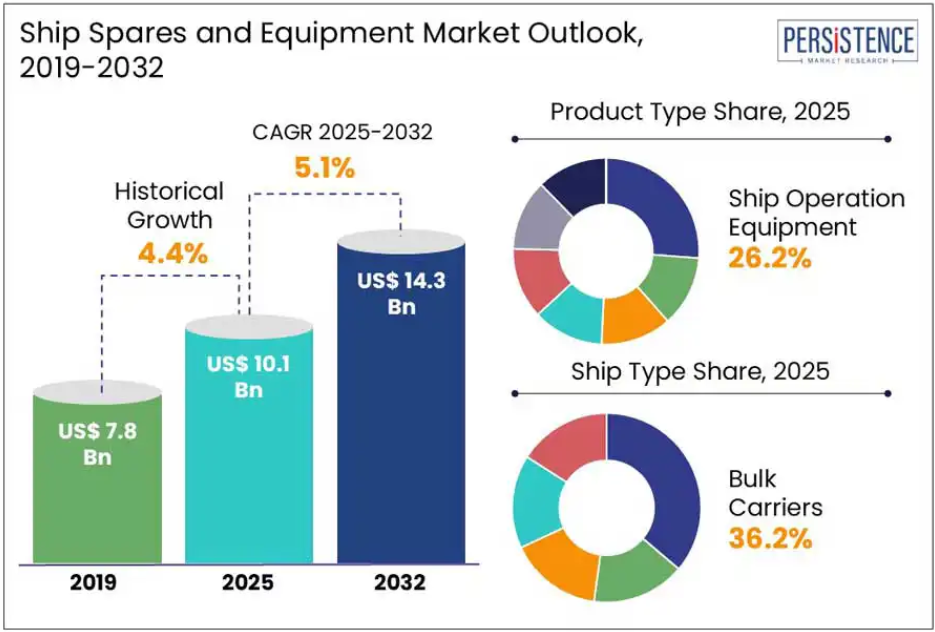

| 世界の船舶用予備部品および機器市場は、2025年に101億米ドル、2032年には143億米ドルに達すると予測され、2025年から2032年の間に年平均成長率(CAGR)5.1%で成長すると見込まれています。この成長の要因として、国際貿易の拡大に伴う商船の需要の増加や、各国の海軍防衛予算の増加による艦艇の調達が挙げられます。 市場の主要なセグメントでは、船舶操業設備が26.2%、バルクキャリアが36.2%のシェアを占めると予測されています。特に、北米市場は船隊の拡大と近代化プログラムに支えられ、31.8%のシェアを占める見通しです。 推進要因としては、国際海事機関(IMO)による厳格な安全・環境基準の規制があり、これにより船舶用部品の改造や新技術の導入が進んでいます。一方で、偽造部品の問題が市場の大きな懸念事項となっており、安全基準を満たさない部品の使用が事故のリスクを高める可能性があります。 防衛および軍事の近代化プログラムが増加しており、特に地政学的緊張が高まる地域での海軍力の強化が進んでいます。これにより、高性能な船舶用部品の需要が増加すると期待されています。例えば、オーストラリアの海軍艦艇建造事業や米国の国防予算の増加などが挙げられます。 市場の主要なトレンドとして、3Dプリント技術やモジュール式部品の導入が注目されています。これにより、地理的な制約や通関の遅延を軽減し、迅速な対応が可能になります。特に、ばら積み貨物船が市場を支配し、クルーズ船も成長が見込まれています。 地域別の洞察では、北米が31.8%のシェアを占め、アジア太平洋地域ではインドの海軍近代化が市場を牽引しています。ヨーロッパではノルウェーが持続可能な海洋技術のハブとして注目され、ドイツは高度な海軍調達に力を入れています。 競争環境では、多くの企業が市場シェアを獲得しようと競争しており、持続可能な部品や技術開発に注力する企業が増えています。最近の動向としては、3D印刷技術を利用した船舶部品の開発や、新しいオフショア支援船向けの装備供給が発表されています。 |

*** 本調査レポートに関するお問い合わせ ***

Ship Spares and Equipment Market by Ship Type (Containers, Bulk Carriers, Transportation and General Cargo, Cruise), by Product Type (Ship Fittings and Equipment, Ship Operation Equipment), by End-user, and Regional Analysis for 2025 – 2032

船舶用予備部品および機器市場の規模と動向

世界の船舶用予備部品および機器市場の規模は、2025年の101億米ドルから、2032年には143億米ドルに拡大すると予測されています。2025年から2032年の予測期間中は、5.1%のCAGRで成長すると予想されています。

世界的な海上貿易の増加は、2032年まで世界市場を牽引すると予想されています。国際貿易が急成長を続ける中、商船の需要は高く、これらの船舶の効率と運用を維持するための船舶用スペアおよび機器の需要も増加すると予想されます。さらに、さまざまな国における海軍防衛予算の増加に伴う海軍艦艇の調達増加も、もう一つの市場要因となる見通しです。

主要産業のハイライト

- 船舶操業設備は、消防、警報、監視システムなどの安全基準の厳格化により定期的なアップグレードが求められ、2025年に26.2%のシェアを占めると予想されています。

- バルクキャリアは、低利益率により運航会社が船舶の寿命延長を迫られ、メンテナンス用の部品への依存度が高まるため、2025年に36.2%のシェアを占めると見込まれています。

- 北米は、船隊の拡大と近代化プログラムに支えられ、2025年には31.8%のシェアを占める見通しです。

- 船舶用予備部品および機器メーカーは、防衛部門と提携し、長期の海軍支援契約を獲得しています。

- 迅速な設置と交換が可能なモジュール式の船舶用部品の人気が急速に高まっています。

市場動向

推進要因 – 厳格な IMO 規制による船舶用予備部品採用促進

世界市場の主要な推進要因は、国際海事機関(IMO)などの政府機関が施行する、特に安全および環境基準に関する規制の遵守です。例えば、船舶用燃料の硫黄含有量を 0.5% に制限する IMO 2020 規制が施行された後、改造工事が増加しました。

そのため、船主は、この基準に準拠するために、改造エンジンや排気ガス浄化システムを導入しました。これにより、センサーユニット、ノズル、スクラバーポンプなどの関連スペアパーツの需要が加速しました。バラスト水管理条約により、バラスト処理システムに必要な UV 制御ユニット、フィルター、ランプの需要も増加しています。

抑制要因 – 安全基準を満たさない偽造部品の入手可能性

規格外および偽造のスペアパーツの問題は、市場における大きな懸念事項です。これらの部品は通常、純正部品の外観を模倣しています。しかし、これらの部品は、特に推進、航法、エンジンなど、船舶の運航に必要な安全基準や技術基準を満たしていません。

例えば、国際海事機関(IMO)は、世界中の船舶機器の故障の多くが偽造部品の使用に起因すると指摘しています。偽造部品や機器の容易な入手可能性は、事故のリスクを増加させるだけでなく、船舶の性能を脅かす可能性があります。

機会 – 軍事および防衛の近代化プログラムの増加

防衛および軍事の近代化プログラムは、2032 年まで新たなビジネスチャンスを開拓すると見込まれています。地政学的緊張の高まりを受けて、各国政府は、特に東ヨーロッパ、中東、インド太平洋地域において、海軍力の拡大と近代化を重視しています。耐久性および信頼性基準に適合する、ミッションクリティカルで高性能な船舶用部品および機器の需要が拡大すると予測されています。

オーストラリアでは、海軍艦艇建造事業が、1,000 億豪ドル規模の投資計画のもと、主権海軍艦隊の開発に向けて変革を進めています。同様に、米国の 2024 年度国防予算では、海軍の転換および造船事業に 328 億米ドル以上が割り当てられています。こうした投資は、将来、収益性の高い成長機会を生み出すと予想されます。

船舶用予備部品および機器市場の主な傾向

運用上の柔軟性を高める 3D プリントおよびモジュール式部品の導入

3D プリントおよびモジュール式の船舶部品の出現は、市場を前進させる重要なトレンドとなることが予想されます。時間的制約のある、あるいは遠隔地の海上業務において、運用上の柔軟性の向上、コスト削減、迅速な対応がますます求められていることが、このトレンドを後押しすると予想されます。

従来の船舶用スペアは、地理的な制約、通関の遅延、複雑なサプライチェーンにより、リードタイムが長いことが多かった。そのため、3D プリント部品やモジュール式部品は、これらの問題を軽減する理想的なソリューションとして台頭する可能性が高い。

カテゴリー別分析

船舶の種類別では、世界的な海運貿易の急増により、ばら積み貨物船が市場を支配

船舶の種類別では、市場はコンテナ、ばら積み貨物船、輸送および一般貨物、クルーズ船に分類されます。Persistence Market Research によると、このうちばら積み貨物船は 2025 年に船舶用スペアおよび機器市場の約 36.2% を占め、市場を支配すると予測されています。これは、肥料、穀物、鉄鉱石、石炭などの重要な原材料の輸送に、海上貿易でこれらの船舶の利用が増加しているためです。

バルクキャリアのエンジン機械、バラストシステム、ハッチカバーなどの部品は、船内システムが最小限で設計され、大型の貨物倉を備えているため、頻繁なメンテナンスが必要です。エネルギーや建設業界からの高い需要が、効率的な部品と機器の需要を後押しすると推定されています。

一方、クルーズは、当面はかなりの成長過程が続くと予測されています。クルーズ船は、世界的なクルーズ観光産業の急成長により、絶大な人気を博しています。クルーズ事業者は、環境、健康、安全に関する基準の高まりに対応するため、船隊のアップグレードに投資しています。長距離航海中の運航を中断しないため、幅広いスペアパーツや機器の需要が増加すると予想されます。

製品種類別では、技術の複雑化に伴い、船舶運用機器が勢いを増す

製品の種類別では、船舶用備品および機器、造船および造船所用産業機器およびスペアパーツ、主推進システムおよび機器、補助推進システムおよび機器、船舶運用機器、索具および吊り上げ機器、電気および電子機器に分類されます。このうち、船舶運用機器は 2025 年に約 26.2% のシェアを占める見通しです。

この成長は、環境規制の強化と海運業務の複雑化によるものです。船舶のハイテク化に伴い、通信・航法システムや船内自動化ツールなどの革新的な機器の需要が急増すると予想されます。

リギングおよびリフティング機器は、石油・ガスを中心とした海洋エネルギープロジェクトの拡大に伴い、2032年まで堅調な成長が見込まれています。また、アジア太平洋地域および北海における浮体式風力発電所の増加も、特殊リギング機器の需要を後押しすると予想されます。

地域別洞察

北米船舶用予備部品および機器市場の動向

2025 年、北米は 31.8% 近くのシェアを占める見通しです。これは、この地域における商業船の老朽化と海軍の近代化によるものです。米国船舶用予備部品および機器市場は、アーレイ・バーク級駆逐艦やバージニア級潜水艦などの造船プログラムの増加により、この地域における最大のシェアを占める見通しです。

また、米国では、船隊の老朽化により、商業海運部門における頻繁なメンテナンスの必要性も高まっています。米国運輸省によると、米国籍の就航船の 60% 以上がすでに 20 年を超えています。これにより、補助エンジン、油圧システム、ガスケット、バルブなどのスペアパーツの需要が高まると予想されます。

アジア太平洋地域の船舶用予備部品および機器市場の動向

アジア太平洋地域では、インドの海軍近代化推進が市場を牽引すると予測されています。インド海軍は、2024年から2025年にかけて約65億米ドルの予算が割り当てられています。この予算の大部分は、艦隊の近代化に充てられます。これには、潜水艦、駆逐艦、フリゲート艦などの既存のプラットフォームの改造、および新造船の就役が含まれます。

韓国も、大宇造船海洋や現代重工業など、複数の造船大手企業を擁しており、着実な成長が見込まれています。これらの企業は、持続可能性の向上を図るため、グリーンシップ技術の開発に注力しています。

ヨーロッパの船舶用スペアパーツおよび機器市場の動向

ヨーロッパでは、ノルウェーがドイツを凌ぐと予測されています。ノルウェーは、持続可能な海洋技術の重要なハブとみなされています。2024 年現在、同国の海域では 80 隻以上の電気船およびハイブリッド船が運航されています。2026 年までにユネスコ世界遺産に登録されているフィヨルドでの排出を政府が禁止することから、ノルウェーでは改造工事が急増する見通しです。

ドイツは高度な海軍調達と船舶自動化に注力しています。同国海軍は、高度な油圧システム、電子戦装備、音響シグネチャ制御システムなどのカスタムメイドの部品を調達しています。これは、212CD潜水艦とF126フリゲート艦の艦隊拡張計画に伴うものです。

競争環境

船舶用予備部品および機器の世界市場は、複数の企業が高いシェア獲得を目指して熾烈な競争を繰り広げています。老舗企業は、民間企業や政府系機関との提携に注力し、新造船用の部品や機器を供給しています。また、海運業界が厳しい環境基準に準拠できるよう、持続可能な予備部品や機器の開発・研究に注力している企業もいくつかあります。

業界の主な動向

- 2025年4月、コンスバーグ・マリンは、DOFグループASAが注文した新規オフショア支援船向けに装備を供給すると発表しました。装備パッケージには、スラスター誘導モーター、バッテリーハイブリッドシステム、配電変圧器、DC主配電盤、主発電機が含まれます。

- 2025年3月、HMM、ウルサン、CSCAM、韓国船級協会、HD韓国造船・海洋工学からなるコンソーシアムは、船舶部品の3D印刷を実演しました。これは、同コンソーシアムのメンテナンス、修理、オーバーホール(MRO)業務における重要な進展となりました。

- 2023年6月、ノルウェーのFieldmade社は、船舶のスペア部品や交換部品を大量生産するために、積層造形技術を採用しました。これらの部品は、Johan Castbergという名の浮体式生産・貯蔵・積出設備(FPSO)船に使用されました。

市場区分

船舶の種類別

- コンテナ

- ばら積み貨物船

- 輸送および一般貨物

- クルーズ

- その他

製品種類別

- 船舶用付属品および機器

- 造船および造船所産業用機器および予備部品

- 主推進システムおよび機器

- 補助推進システムおよび機器

- 船舶運用機器

- 索具および吊り上げ機器

- 電気および電子機器

エンドユーザー別

- 造船会社

- 船主

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

目次

-

- エグゼクティブサマリー

世界の船舶用予備部品および機器市場の概要、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- バリューチェーン分析

- 規制環境

- PESTLE 分析

- ポーターの 5 つの力分析

- 貿易統計

- 輸出入分析

- 主な輸入国一覧

- 主な輸出国一覧

- 価格動向分析、2019 年~2032 年

- 船舶の種類別価格分析

- 製品価格に影響を与える主な要因

- 世界の船舶用スペアおよび機器市場の展望

- 主なハイライト

- 市場規模(トン)予測

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)の分析、2019年~2024年

- 現在の市場規模(10億米ドル)の分析と予測、2025-2032

- 世界の船舶用スペア部品および機器市場の展望:船舶の種類

- 過去の市場規模(10億米ドル)および数量(トン)の分析、船舶の種類別、2019-2024

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、船舶の種類別、2025-2032年

- コンテナ

- ばら積み貨物船

- 輸送および一般貨物

- クルーズ

- その他

- 市場の魅力度分析:船舶の種類

- 世界の船舶用スペアおよび機器市場の展望:製品種類別

- 製品種類別、2019年から2024年の過去の市場規模(10億米ドル)および数量(トン)の分析

- 製品種類別、2025年から2032年の現在の市場規模(10億米ドル)および数量(トン)の分析と予測

- 船舶用付属品および機器

- 造船および造船所産業用機器および予備部品

- 主推進システムおよび機器

- 補助推進システムおよび機器

- 船舶運用機器

- 索具および吊り上げ機器

- 電気および電子機器

- 市場の魅力度分析:製品種類別

- 世界の船舶用予備部品および機器市場の見通し:エンドユーザー別

- 2019年から2024年までのエンドユーザー別市場規模(10億米ドル)および数量(トン)の分析

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、エンドユーザー別、2025年~2032年

- 造船会社

- 船主

- 市場の魅力度分析:エンドユーザー

- 主なハイライト

- 世界の船舶用スペアおよび機器市場の展望:地域

- 過去の市場規模(10億米ドル)および数量(トン)の分析、地域別、2019年~2024年

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、地域別、2025-2032年

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米船舶用スペアおよび機器市場の展望

- 市場別、2019-2024 年の市場規模(10 億米ドル)および数量(トン)の分析

- 国別

- 船舶の種類別

- 製品種類別

- エンドユーザー別

- 現在の市場規模(10 億米ドル)および数量(トン)の分析と予測、国別、2025-2032 年

- 米国

- カナダ

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、船舶の種類別、2025年~2032年

- コンテナ

- ばら積み貨物船

- 輸送および一般貨物

- クルーズ

- その他

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、製品種類別、2025年~2032年

- 船舶用付属品および機器

- 造船および造船所産業用機器および予備部品

- 主推進システムおよび機器

- 補助推進システムおよび機器

- 船舶運用機器

- 索具および吊り上げ機器

- 電気および電子機器

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、エンドユーザー別、2025年~2032年

- 造船会社

- 船主

- 市場の魅力度分析

- 市場別、2019-2024 年の市場規模(10 億米ドル)および数量(トン)の分析

- ヨーロッパの船舶用スペアおよび機器市場の見通し

- 市場別、2019年から2024年の過去の市場規模(10億米ドル)および数量(トン)の分析

- 国別

- 船舶の種類別

- 製品種類別

- エンドユーザー別

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、国別、2025年から2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、船舶の種類別、2025-2032年

- コンテナ

- ばら積み貨物船

- 輸送および一般貨物

- クルーズ

- その他

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、製品種類別、2025年~2032年

- 船舶用付属品および機器

- 造船および造船所産業用機器および予備部品

- 主推進システムおよび機器

- 補助推進システムおよび機器

- 船舶運用機器

- 索具および吊り上げ機器

- 電気および電子機器

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、エンドユーザー別、2025年~2032年

- 造船会社

- 船主

- 市場の魅力度分析

- 市場別、2019年から2024年の過去の市場規模(10億米ドル)および数量(トン)の分析

- 東アジアの船舶用スペアおよび機器市場の展望

- 過去の市場規模(10億米ドル)および数量(トン)の分析、市場別、2019年~2024年

- 国別

- 船舶の種類別

- 製品種類別

- 最終用途別

- 現在の市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、船舶の種類別、2025年~2032年

- コンテナ

- ばら積み貨物船

- 輸送および一般貨物

- クルーズ

- その他

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、製品種類別、2025-2032

- 船舶用付属品および機器

- 造船および造船所産業用機器および予備部品

- 主推進システムおよび機器

- 補助推進システムおよび機器

- 船舶運用機器

- 索具および吊り上げ機器

- 電気および電子機器

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、最終ユーザー別、2025年~2032年

- 造船会社

- 船主

- 市場の魅力度分析

- 過去の市場規模(10億米ドル)および数量(トン)の分析、市場別、2019年~2024年

- 南アジアおよびオセアニアの船舶用スペアおよび機器市場の展望

- 過去の市場規模(10億米ドル)および数量(トン)の分析、市場別、2019年~2024年

- 国別

- 船舶の種類別

- 製品種類別

- 最終用途別

- 現在の市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

- インド

- インドネシア

- タイ

- シンガポール

- オーストラリア

- その他の南アジアおよびオセアニア

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、船舶の種類別、2025年~2032年

- コンテナ

- バルクキャリア

- 輸送および一般貨物

- クルーズ

- その他

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、製品種類別、2025-2032

- 船舶用付属品および機器

- 造船および造船所産業用機器および予備部品

- 主推進システムおよび機器

- 補助推進システムおよび機器

- 船舶運用機器

- 索具および吊り上げ機器

- 電気および電子機器

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、最終ユーザー別、2025年~2032年

- 造船会社

- 船主

- 市場の魅力度分析

- 過去の市場規模(10億米ドル)および数量(トン)の分析、市場別、2019年~2024年

- 中南米の船舶用スペアおよび機器市場の展望

- 市場別、2019-2024 年の過去の市場規模(10 億米ドル)および数量(トン)の分析

- 国別

- 船舶の種類別

- 製品種類別

- 最終用途別

- 現在の市場規模(10 億米ドル)の分析および予測、国別、2025-2032 年

- ブラジル

- メキシコ

- その他中南米

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、船舶の種類別、2025年~2032年

- コンテナ

- ばら積み貨物船

- 輸送および一般貨物

- クルーズ

- その他

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、製品種類別、2025年~2032年

- 船舶用付属品および機器

- 造船および造船所産業用機器および予備部品

- 主推進システムおよび機器

- 補助推進システムおよび機器

- 船舶運用機器

- 索具および吊り上げ機器

- 電気および電子機器

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、エンドユーザー別、2025年~2032年

- 造船会社

- 船主

- 市場の魅力度分析

- 市場別、2019-2024 年の過去の市場規模(10 億米ドル)および数量(トン)の分析

- 中東・アフリカの船舶用スペアおよび機器市場の見通し

- 2019年から2024年までの市場規模(10億米ドル)および数量(トン)の分析、市場別

- 国別

- 船舶の種類別

- 製品種類別

- エンドユーザー別

- 現在の市場規模(10億米ドル)の分析および予測、国別、2025年から2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、船舶タイプ別、2025-2032

- コンテナ

- ばら積み貨物船

- 輸送および一般貨物

- クルーズ

- その他

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、製品種類別、2025年~2032年

- 船舶用備品および機器

- 造船および造船所産業用機器および予備部品

- 主推進システムおよび機器

- 補助推進システムおよび機器

- 船舶運用機器

- 索具および吊り上げ機器

- 電気および電子機器

- 現在の市場規模(10億米ドル)および数量(トン)の分析と予測、エンドユーザー別、2025年~2032年

- 造船会社

- 船主

- 市場の魅力度分析

- 2019年から2024年までの市場規模(10億米ドル)および数量(トン)の分析、市場別

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別の競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向

- 現代重工業株式会社

- 概要

- セグメントおよび製品 船舶の種類

- 主な財務情報

- 市場動向

- 市場戦略

- 大宇造船海洋株式会社

- サムスン重工業株式会社

- 三菱重工業株式会社

- STX オフショア&造船

- 中国船舶工業集団

- サムスン重工業

- 住友重機械工業株式会社

- 中国船舶工業集団

- ハンジン重工業株式会社

- 現代重工業株式会社

- 付録

- 調査方法論

- 調査仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***