造船市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

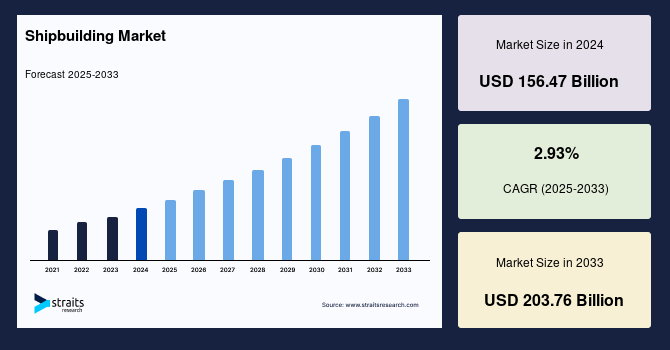

世界の造船市場は2024年に1564.7億米ドルと評価され、2025年には1617.2億米ドルに成長し、2033年には2037.6億米ドルに達する見込みで、2025年から2033年の予測期間中に年平均成長率(CAGR)2.93%で成長すると予測されています。造船とは、鋼鉄や木材、複合材料などを使用して大型の海洋船舶を建造することを指し、帆、モーター、電子機器、その他の装置などの付随する海洋機器の製造も含まれます。船舶やその他の浮遊ボートの建造は造船と呼ばれ、通常は造船所と呼ばれる施設で行われます。現代の造船では、プレハブ部品が広く使用されています。造船では、船体や上部構造の大きな多層セクションが建造され、ドックや滑走路に持ち込まれて組み立てられ、その後、所定の位置に持ち上げられます。最も現代的な造船所では、船体が溶接された後に内部の部品を組み立てたり設置したりする作業量を減らすために、機械、パイプライン、電気ケーブルなどのコンポーネントをブロック内に事前に設置することが一般的です。

また、政府の海軍および防衛能力に対する支出の増加が、軍艦、潜水艦、パトロールボートなどの軍用船舶の需要を押し上げています。政府の契約は造船業者にとって重要な収入源となります。最近の数十年間、貿易の成長は世界経済の特徴の一つであり、海上輸送は国際貿易の基盤です。船舶市場は主に海軍貿易の影響を受けます。海上輸送によって可能になったサプライチェーンの拡大と新しい市場の開放は、世界中の多くの国々の経済成長を促進しました。全ての貨物の約90%が海上で輸送されていると推定されており、そのため、船舶に依存する国々が造船市場を押し上げています。造船活動の約85%は中国、日本、韓国に集中しています。貿易活動に使用される最も一般的な海洋船舶は貨物船です。時間とともに海上輸送の必要性が高まり、これに伴い、世界的な輸出入の量が増加しました。グローバリゼーションが多くの経済の中心に根付いたことで、商品貿易の機会が拡大し、さまざまな価格帯で優れた商品選択肢が提供されています。国々間の海上貿易の増加は、予測期間中の造船需要をさらに高めるでしょう。

労働力の一貫性は、造船業界の盛衰に大きな影響を与えます。最近では、リソースの不足により、造船業界は新しい人材の採用が進まず、労働力の高齢化が原因で苦しむことが増えています。若い労働力は主にホワイトカラーのキャリアを選ぶ傾向があり、これが労働力不足を引き起こしています。フロリダのBAEシステムズ船舶修理工場のゼネラルマネージャーによると、専門のマネージャーや労働者の大多数が退職しており、同工場の従業員の平均年齢は55歳です。また、造船所の作業フローの変動も造船産業の成長を妨げています。バージニア州造船修理協会の会長は、従業員への膨大な職場の負担が新しい従業員の採用や維持を難しくし、ビジネスに影響を与えていると述べています。

全世界の商業取引の四分の五以上が海上輸送を通じて行われており、海上輸送はグローバルな貿易および製造サプライチェーンの基盤です。貿易量は過去10年間で10%以上の成長率を記録しています。新興国における消費者の需要の増加は、輸入量の大幅な成長を説明する要因です。長年にわたり海上輸送の需要が増加し、これが世界的な輸出入活動の増加を招いています。グローバリゼーションが多くの経済の中心に根付いたことで、国際貿易の機会が拡大し、様々な価格帯の優れた商品選択肢が提供されています。ヨーロッパの75%の商品は、外部のパートナーから海を通じて輸入されています。これにより、商品を供給元から購入者へ移動させる最も経済的な方法が航海になっています。

アジア太平洋地域の造船市場シェアは、予測期間中にCAGR4.93%で成長すると予測されています。インドには約28の造船所があり、12の主要な港が国全体の貨物量の約61%を処理しています。さらに、軍事分野では、過去5年間のキャピタル予算の約70%が国内商品に費やされ、海軍予算の60%以上がキャピタル支出に割り当てられています。国の主要な海軍艦船メーカーであるCochin Shipyard Ltd.(CSL)、Hindustan Shipyard Ltd.(HSL)、Mazgaon Dock Shipbuilders Ltd.(MDSL)、Alcock Ashdown Ltd.(AAL)、Reliance Navy & Engineering Ltd.(RNEL)は、180隻以上の海軍艦船の受注を抱えています。また、中国は受注とオーダーブックの面で、世界市場の重要な割合を占めており、それぞれ43.1%、48.8%、44.7%です。中国は、単一任務の古い軍艦を退役させ、大型の多用途艦に置き換える動きを進めており、これらの艦船には最先端の対艦、対空、対潜能力や、センサー、指揮統制ネットワークが装備されています。中国は、領土および海洋の争いに amid 進行中の軍事近代化計画を進めています。これらの要因は、予測期間中の造船市場を押し上げると予測されています。

ヨーロッパはCAGR4.80%で成長し、予測期間中に34.1億米ドルを生み出すと期待されています。ドイツ政府は国際貿易に大きな重点を置いており、強力でグローバルに競争力のある海洋セクターは、経済にとって不可欠であり、ドイツの競争力を高め、成長と雇用を支援します。約2800の企業が造船および海洋セクターに従事しており、約9つの造船所がドイツの海軍造船業を支えています。ドイツの造船所からの納品の85%は国内価値を生み出しています。イギリスは海洋安全保障を優先しており、これはEU離脱の決定以降さらに重要になっています。イギリスからのすべての輸出入の約95%が400以上の英国の港を通じて海上で行われています。豊かな漁場、重要なインフラ(海底ケーブル、石油プラットフォーム、風力発電所、7つの沿岸原子力発電所)がイギリスの水域に存在します。北アメリカは、予測期間中に安定した成長を見込んでいます。米国の造船業は、政府の補助金によって支えられた国際的な競争、政府の貨物減少、商業船の注文など、さまざまな問題によって後退しています。米国には120以上の造船所があり、政府が国内造船産業の最大の顧客となっています。需要の減少と国内外の造船生産性およびコストの格差の拡大により、米国の商業造船は減少しました。国内市場に依存する主要な商業造船所は限られています。また、政府はカナダの2つの造船所(Irving Shipbuilding Inc.(ハリファックス)およびSeaspanのバンクーバー造船所(バンクーバー))と長期的な戦略合意を結び、ロイヤルカナダ海軍のための戦闘および非戦闘艦船を建造する計画を支持しています。

ブラジルの造船所への外国参加は禁じられておらず、同国の造船セクターは外国の利害関係に開放されています。ブラジルでは、外国資本投資に対する明確な制限は少なく、これは漁業に関する法律の場合と異なります。ブラジルは国際的な投資を誘致するだけでなく、国内造船セクターの成長を加速させるための有利な造船契約を提供しています。UAEの多くの造船業者は、アジアの造船所に業務を下請けに出すことを好んでいます。この国の造船セクターは、湾全体の海洋産業を支え、地元の海洋技術セクターでの雇用を創出し、海洋産業の微妙な点について人々を教育しています。

グローバル市場は、貨物、タンカー、軍艦、コンテナ、旅客、その他の種類に分かれています。国際貿易の増加とグローバルなサプライチェーンの拡大が、貨物船の需要を押し上げています。世界中でより多くの貨物を輸送する必要があり、新しくより効率的な船舶が求められています。国際海運協会によると、毎年110億トンの貨物が船で輸送されています。造船市場のタンカーセグメントには、原油、精製製品、化学物質、液化天然ガス(LNG)などの液体貨物を輸送するために設計された船舶が含まれています。経済協力開発機構(OECD)によると、2024年には石油および他の液体燃料の世界生産が日量60万バレル増加し、タンカー船の需要を押し上げる見込みです。クルーズおよびレジャー旅行の人気が高まっていることが、新しいクルーズ船やアップグレードされたクルーズ船の需要を押し上げており、クルーズ船建造業界の大幅な成長を引き起こしています。クルーズライン国際協会のヨーロッパのディレクターは、300隻の新しいヨーロッパのクルーズ船の需要があると述べています。このため、消費者の可処分所得の増加によりこのセグメントの成長が見込まれています。

地政学的緊張の高まりと安全保障の脅威が、国家に海軍艦隊の投資と近代化を促しています。例えば、インド海軍は2022年に国産空母INS Vikrantを進水させ、フランスの海軍は2022年にFREMM級フリゲートFS Bretagneを受領しました。造船市場の特化船セグメントには、標準的な貨物または旅客輸送を超えた特定の機能のために設計された船舶が含まれます。このカテゴリには、LNG運搬船、オフショア支援船、調査船、重輸送船などのさまざまな船舶が含まれます。漁業技術の革新、先進的なソナーシステム、自動化された漁獲処理、改善されたナビゲーションツールが新しい漁船の開発を促進しています。EUは200万ユーロを投資しました。

グローバル市場は、運輸会社、軍事、その他のエンドユーザーに分かれています。国際的な貿易量の増加は、商業造船市場の成長の主な推進要因の一つです。海運会社は、効率を向上させ、運営コストを削減し、貨物容量を増加させるために、継続的に艦隊の近代化を目指しています。国際海運協会によると、毎年110億トンの貨物が船で輸送されています。軍事造船の主要な推進要因は、国家の安全を確保し、強固な防衛姿勢を維持する必要性です。国々は海洋国境を保護し、輸送路を確保し、世界的に力を投射するために海軍能力に投資しています。地政学的緊張の高まりと地域紛争が、軍艦の需要を押し上げており、このセグメントの成長につながっています。グローバル市場は、従来の推進(ディーゼルエンジン)、ガスタービン推進、原子力推進、電動およびハイブリッド推進に分かれています。ディーゼルエンジンは、燃料供給、保守、修理のための成熟したインフラを持つ確立された技術です。ディーゼルエンジンは、コストと性能のバランスが良いため、オーナーはこのセグメントに移行しています。ガスタービンは、サイズと重量に対して高出力を提供し、特に特定の用途に適しています。

Report Coverage & Structure

“`html

報告書の構成概要

本報告書は、造船市場に関する詳細な分析を提供するために、いくつかの論理的なセクションに分かれています。以下に各セクションの要約を示します。

1. イントロダクション

報告書は、造船市場の概要として、調査の目的、範囲、制約、仮定について紹介します。また、研究方法論に基づくセグメンテーションも提示されます。

2. エグゼクティブサマリー

このセクションでは、報告書全体の要約が行われ、重要な発見や市場の機会が強調されます。

3. 市場機会評価

- 新興地域や国

- 新興企業

- 新興アプリケーションおよびエンドユース

4. 市場動向

市場の主要なドライバーや警告要因、最新のマクロ経済指標、地政学的影響、技術要因が分析されます。

5. 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

6. 規制フレームワーク

北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカにおける規制の枠組みが検討されます。

7. ESGトレンド

環境、社会、ガバナンス(ESG)に関連するトレンドが報告され、造船市場への影響が分析されます。

8. グローバル造船市場の規模分析

造船市場の概要が、船舶の種類、製造プロセス、エンドユースに基づいて詳細に分析されます。

9. 地域別市場分析

それぞれの地域における造船市場の詳細な分析が行われます。具体的には、以下の地域がカバーされます:

- 北米市場分析

- ヨーロッパ市場分析

- アジア太平洋市場分析

- 中東およびアフリカ市場分析

10. 結論

報告書の最後では、主要な調査結果と市場の見通しがまとめられ、今後の展望や戦略が提言されます。

“`

*** 本調査レポートに関するお問い合わせ ***

造船(ぞうせん)とは、船舶を設計、建造、修理する工業プロセスを指します。このプロセスは、船舶の構造や機能を考慮しながら、さまざまな材料を用いて行われます。造船は古くから行われており、その技術や方法は時代とともに進化してきました。特に、近代の造船技術は、効率性や安全性、環境への配慮を重視するようになっています。

造船にはいくつかのタイプがあります。一般的な造船の分類としては、商船、軍艦、漁船、遊覧船、貨物船などがあります。商船は、主に貨物や旅客を運ぶために設計されており、世界中の貿易活動に欠かせない存在です。軍艦は、国家の防衛や海上戦力の一部として使用される船舶であり、その設計は戦略や戦術に基づいています。漁船は、海洋資源を捕獲するために特化した船舶で、効率的な漁業活動を支える役割を果たしています。遊覧船は、観光客を運ぶための船舶であり、快適な船旅を提供するための設計がされています。

造船の用途は多岐にわたります。商業目的だけでなく、研究や救助、環境保護などにも利用されます。たとえば、研究用の船舶は、海洋学の調査や生態系の監視などに活用されます。また、救助船は、遭難者の救助や災害時の支援活動に特化しています。さらに、環境保護を目的とした船舶は、海洋清掃活動や生態系の保護に貢献しています。

造船に関連する技術も多く存在します。CAD(コンピュータ支援設計)やCAM(コンピュータ支援製造)などの技術は、設計や製造プロセスの効率を向上させるために用いられています。これにより、造船の精度やスピードが向上し、コスト削減にも貢献しています。また、近年では、環境に配慮した船舶の設計が求められるようになってきています。例えば、燃料効率の良いエンジンや、再生可能エネルギーを利用した推進システムの導入が進められています。

さらに、造船業界では、3Dプリンティング技術やロボティクスの導入も進んでいます。これらの技術は、部品の製造や組み立て作業を効率化し、作業者の負担を軽減することが期待されています。これにより、造船の生産性が向上し、より複雑なデザインの船舶を作ることが可能になっています。

造船は、単なる工業プロセスにとどまらず、国際的な貿易や軍事戦略、環境保護など、さまざまな分野に影響を与える重要な産業です。そのため、造船技術の進化は、経済や社会、環境に対して大きな影響を与えることが期待されています。今後も、技術革新や環境への配慮が進む中で、造船業界はますます重要な役割を果たしていくことでしょう。