コンテナ市場の規模・シェア分析:成長動向と予測 (2026年~2031年)

輸送用コンテナ市場は、サイズ(20フィート(TEU)、40フィート(FEU)など)、コンテナタイプ(ドライストレージ(標準)、冷蔵など)、材料(コルテン鋼、ステンレス鋼など)、最終用途産業(消費財・小売など)、輸送モード(海上輸送など)、地域(北米、南米など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海上輸送コンテナ市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、海上輸送コンテナ市場の規模、成長、シェア、および2031年までの予測について詳細に分析したものです。市場は、サイズ(20フィート、40フィートなど)、コンテナタイプ(ドライストレージ、冷蔵など)、素材(コルテン鋼、ステンレス鋼など)、最終用途産業(消費財・小売など)、輸送モード(海上深海輸送など)、および地域(北米、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

# 市場規模とシェアの分析

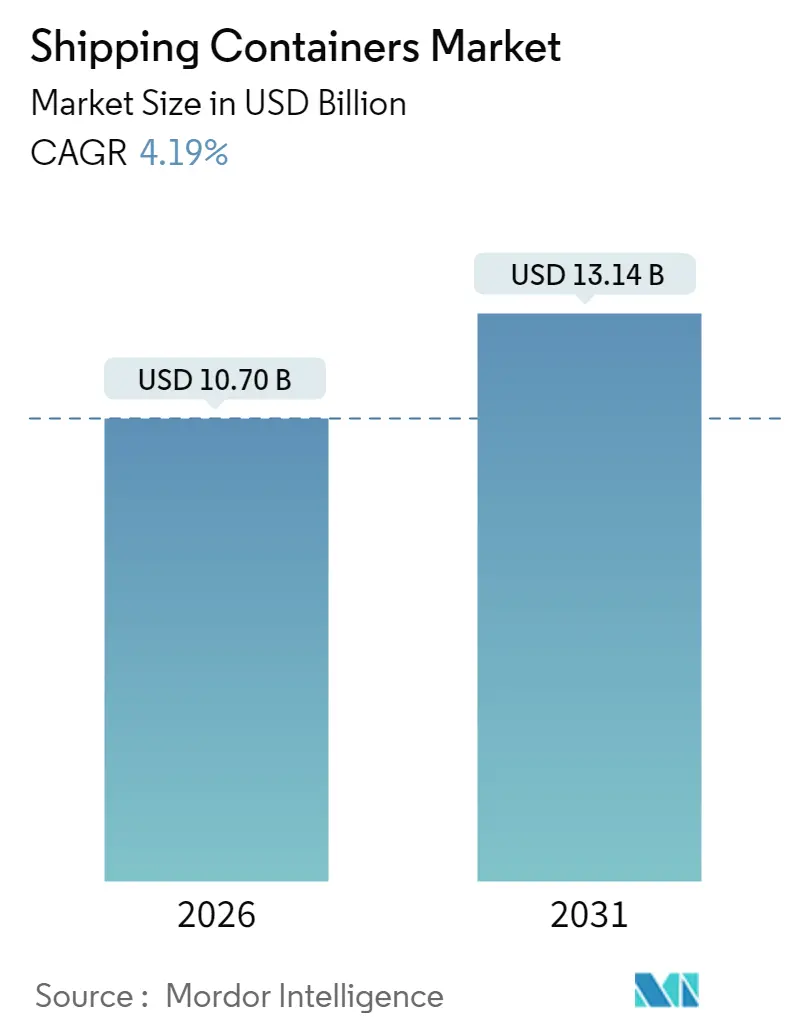

海上輸送コンテナ市場は、2025年の102.7億米ドルから成長し、2026年には107億米ドルに達すると推定されています。さらに、2031年には131.4億米ドルに達し、2026年から2031年にかけて4.19%の年間平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は高いとされています。

この成長は、Eコマースのフルフィルメント、医薬品コールドチェーンの拡大、および複合一貫輸送効率の向上といった構造的な需要に支えられています。世界の貿易の90%を占めるコンテナ化の役割がこの成長の基盤となっており、デジタル追跡ツールやスマートな設計が港での滞留時間の短縮と資産回転率の向上に貢献しています。持続可能性目標は、軽量複合材料への素材革新を推進しており、海運会社間のアライアンス再編は、より大型で技術対応型の船隊を優先する形で能力展開戦略を再構築しています。地政学的な混乱は短期的な変動をもたらしますが、同時に多様な貿易ルートと動的なルーティングの重要性を再認識させています。

主要なレポートのポイント:

* サイズ別: 2025年には40フィートコンテナが市場シェアの52.21%を占め、40フィートハイキューブユニットは2031年までに5.43%のCAGRで拡大すると予測されています。

* コンテナタイプ別: 2025年にはドライストレージが市場規模の72.32%を占め、冷蔵コンテナは2031年までに6.18%のCAGRで成長しています。

* 素材別: 2025年にはコルテン鋼が市場規模の86.78%を占めましたが、FRPおよび複合材料は7.51%と最も高いCAGRを記録しています。

* 最終用途別: 2025年には消費財・小売が市場シェアの39.35%を占めて支配的でしたが、医薬品・ヘルスケアは7.92%のCAGRで最も急速に成長しています。

* 輸送モード別: 2025年には海上深海輸送が市場収益の80.12%を占めましたが、鉄道複合一貫輸送は2031年までに5.18%のCAGRを示しています。

# 世界の海上輸送コンテナ市場のトレンドと洞察

市場の推進要因:

* 国境を越えたEコマースの爆発的な成長: Eコマースの拡大は、より頻繁で小規模な出荷を促進し、船舶容量から港湾処理速度へと焦点を移しています。これにより、標準的なドライボックスへの需要が維持され、貿易量が変動しても高い稼働率が保たれています。

* 世界的なコールドチェーンの普及: 医薬品メーカーは、コストと排出量を削減しつつ温度管理を維持するため、長距離輸送を航空から海上へと移行しています。現代のリーファーコンテナは±0.5℃の精度を維持し、リアルタイムで逸脱を検知するテレメトリーを統合しています。

* D2Cブランドによる特注コンテナの需要: ライフスタイル企業は、ブランドロゴ入りのコンテナを移動店舗やマイクロフルフィルメントハブとして再利用しており、カスタム塗装や内部ラックを備えたワン・トリップ・ボックスの需要を高めています。

* 企業のESG義務による再利用可能コンテナの採用: 大手小売業者は、使い捨てプラスチックを削減するため、バルク輸入を再利用可能な複合一貫輸送コンテナに移行しています。メーカーは、軽量化と耐用年数延長を実現する複合パネルで対応しています。

* IoT対応スマートボックスの採用: IoT対応コンテナは、リアルタイムの追跡、温度監視、セキュリティアラートを提供し、サプライチェーンの透明性と効率を向上させます。

* セカンドライフモジュラーハウジングの需要: 使用済みコンテナをモジュラー住宅やオフィスとして再利用する需要が増加しており、特に北米、オーストラリア、ヨーロッパの一部で顕著です。

市場の抑制要因:

* パンデミック後のコンテナの供給過剰: 2021年から2023年の間に記録的な新規建造が行われた結果、一時的な供給過剰が生じ、リース料率が低下し、新規注文が遅れる原因となっています。

* 熱延コイル鋼価格の変動: ドライボックスのコストの約60%を占める鋼材価格の変動は、契約にエスカレーション条項がない場合、利益を圧迫します。

* より厳格な「ゆりかごから墓場まで」の規制: ヨーロッパと北米を中心に、コンテナのライフサイクル全体にわたる環境規制が強化されており、製造コストや廃棄コストに影響を与えています。

* 折りたたみ式コンテナ代替品の出現: 折りたたみ式コンテナは、空コンテナの回送コストを削減する可能性を秘めていますが、初期投資が高く、標準化の課題があります。

# セグメント分析

サイズ別:

40フィートコンテナは、特にハイキューブ型が、Eコマースの小包や軽量家電製品などの体積貨物を最大化する13%の追加ヘッドルームを提供するため、需要を牽引しています。2025年には40フィートフォーマットが収益の52.21%を占め、海上輸送における根強い人気を示しています。40フィートハイキューブユニットは2031年までに5.43%のCAGRで成長すると予測されており、より大きな容量を求める荷主の嗜好を反映しています。

コンテナタイプ別:

ドライストレージボックスは2025年の出荷量の72.32%を占め、世界のコモディティフローの基盤としての地位を確立しています。対照的に、リーファーユニットは生鮮食品輸出業者や医薬品メーカーが海上ルートを拡大するにつれて、2031年までに6.18%のCAGRを記録しています。冷蔵コンテナは現在、海上輸送コンテナ市場のプレミアムセグメントを代表し、ドライユニットの2〜3倍のレンタル料を誇ります。

素材別:

コルテン鋼は、その低コスト、溶接性、および堅牢なグローバル修理ネットワークにより、86.78%のシェアを占めています。しかし、FRPおよび複合パネルは、ESG監査が1回の輸送あたりの燃料消費量を削減する軽量ボックスを好むため、7.51%のCAGRで増加しています。複合材料の市場シェアはまだ控えめですが、特に温度管理が必要な貨物や腐食性貨物のシナリオで成長しています。

最終用途産業別:

消費財・小売需要は、オムニチャネルフルフィルメントと季節的なファッションサイクルに牽引され、2025年の取引量の39.35%を維持しました。医薬品・ヘルスケアは、規模は小さいものの、2031年までに7.92%のCAGRを記録し、付加価値の高いリーファー機器の海上輸送コンテナ市場規模を押し上げています。

輸送モード別:

深海輸送サービスは2025年の海上輸送コンテナ市場売上高の80.12%を占めましたが、政府が道路から鉄道へのモーダルシフトを補助しているため、鉄道複合一貫輸送は5.18%のCAGRを記録しています。内陸鉄道回廊に関連する海上輸送コンテナ市場規模は、500マイルを超える輸送におけるコスト削減を反映しています。

# 地域分析

アジア太平洋地域:

2025年には収益の59.88%を占め、海上輸送コンテナ市場を支配しており、2031年までに5.46%のCAGRで成長する見込みです。中国は製造業のリーダーシップを維持していますが、企業が調達を多様化するにつれて東南アジアが追加の取引量を獲得しています。マレーシアとインドのメガポートプロジェクトは、年間2500万TEU以上の容量を追加し、地域の処理能力を強化し、フィーダーネットワーク全体でコンテナ需要を刺激しています。

北米:

エレクトロニクスや自動車の組み立てを消費市場に近づけるニアショアリングの恩恵を受けています。米国港湾当局は、メキシコやカナダのゲートウェイに対する競争力を高めるため、数十億ドル規模の浚渫およびバース電化プログラムを承認しています。中西部全体での鉄道複合一貫輸送の構築は、大西洋と太平洋盆地を8日以内に結ぶ費用対効果の高いランドブリッジを可能にし、スタックトレイン対応コンテナ設計の採用を促進しています。

ヨーロッパ:

地政学的な緊張により、アジアとヨーロッパ間の航海がアフリカ周りに迂回され、輸送時間が延長される一方で、地中海のハブへの追加寄港が増えるなど、海上輸送コンテナ市場は混合的な成長を記録しています。ロンドンゲートウェイとロッテルダムマースフラクテでの自動化への投資は、クレーン1時間あたりの処理能力を高め、コンテナあたりのコスト指標を緩和しています。

# 競争環境

コンテナ海運アライアンスは、従来のパートナーシップの終了に伴い、新たな再編の段階に入っています。主要な2つの海運会社間の今後のジェミニ・コーポレーションは、主要な東西航路での航海を統合し、サービス頻度を高め、TEUあたりのスロットコストを削減します。

リース会社の統合は、プライベートエクイティが長期チャーター契約からの安定したキャッシュフローをターゲットにしているため、激化しています。Stonepeakによるトップ5のリース会社の74億米ドルでの買収は、多様なポートフォリオを通じて予測可能なリターンを確保できる資産集約型プラットフォームに対する投資家の意欲を示しています。

技術採用は次の競争の最前線を形成しています。CMA CGMとグローバルクラウドプロバイダーとの提携は、AIを航海最適化に統合し、航海あたりの燃料消費量を4%削減しています。ターミナルオペレーターは、ディーゼル使用量を削減し、港湾コミュニティの空気の質を改善する完全電動ストラドルキャリアを試験運用しています。これらのデジタルおよび持続可能性の要求に応えようと競うメーカーは、価格決定力を持ち、海上輸送コンテナ市場の適度な集中度を強化しています。

主要な業界リーダー:

* China International Marine Containers Co. Ltd

* Maersk Container Industry ASC

* XIC Group Containers Co., Ltd.

* Singamas Container Holdings Ltd.

* Dong Fang International Container (Hong Kong) Co. Ltd

# 最近の業界動向

* 2025年5月: ZIMは、燃料効率の高い船舶をグローバルネットワークに追加するため、23億米ドルを船隊拡張に投入しました。

* 2025年3月: CMA CGMは、米国の海上インフラをアップグレードするため、200億米ドルの4年間投資プログラムを発表しました。

* 2025年3月: DP Worldは、ロンドンゲートウェイで13億米ドルの拡張を開始し、2つの完全電動バースを導入しました。

* 2024年11月: Evergreenは、成長する定期船隊向けに60,500個の新規コンテナを発注し、主要海運会社の間での強い需要回復と能力拡張戦略を示しました。

このレポートは、新品のISOおよび特殊貨物コンテナ市場に関する詳細な分析を提供しています。対象となるのは、ドライ、リーファー、タンク、フラットラック、ハイキューブなどのコンテナで、海上運送業者、リース会社、複合輸送事業者に貨物輸送のために供給されるものです。市場規模は2025年の工場出荷価格に基づいて評価されており、中古コンテナの再販やリース収入などは範囲外です。

市場規模と成長予測:

世界のコンテナ市場は、2026年に107億米ドルと評価され、2031年までに年平均成長率(CAGR)4.19%で成長し、131.4億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2025年に世界の収益の59.88%を占め、2031年まで最も急速に成長する地域となる見込みです。

市場の主要な推進要因:

市場の成長を牽引する要因としては、主に以下の点が挙げられます。

* 越境eコマースの急増: 標準ドライコンテナに対する24時間体制の迅速な輸送ニーズが高まっています。

* コールドチェーンの拡大: 生鮮食料品やミールキットの配送におけるコールドチェーンの浸透により、高度なリーファーコンテナの需要が加速しています。医薬品や生鮮食品の輸送が航空から海上へシフトしていることも、精密な温度管理が可能なリーファーコンテナの需要を押し上げています。

* D2Cブランドの需要: モバイルポップアップストアやフルフィルメントハブとしても機能する、ロゴ入り特注コンテナへの需要が見られます。

* 企業のESG義務: 荷主が使い捨てから再利用可能な複合輸送コンテナへ移行する動きが、代替需要を促進しています。

* IoT対応スマートコンテナの普及: リアルタイムの位置情報と状態データを提供するスマートコンテナは、プレミアムユニットに対する荷主の支払い意欲を高め、所有者はプレミアムリース料金を請求しつつ、ダウンタイムと予期せぬ修理を削減できます。

* 退役コンテナの再利用: サブスクリプション型やモジュール型住宅のコンセプトが、退役した輸送コンテナの転用を促進しています。

市場の主な抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* パンデミック後のコンテナ過剰供給: 利用率の低下を招き、新規投資を抑制しています。

* 熱延鋼板価格の変動: コンテナ購入者の予算に不確実性をもたらしています。

* 厳格化する規制: 「ゆりかごから墓場まで」の規制や拡大生産者責任(EPR)規則が、コンテナの生涯所有コストを増加させています。

* 折りたたみ式・格納式コンテナの台頭: 従来の硬質コンテナの需要を侵食しています。

市場セグメンテーションの概要:

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* サイズ別: 20フィート、40フィート、40フィートハイキューブなど。

* コンテナタイプ別: ドライストレージ、冷蔵(リーファー)、タンク、フラットラック&オープントップ、特殊用途など。

* 素材別: コルテン鋼、ステンレス鋼、アルミニウム合金、FRP&複合材など。特にFRP&複合材は、低ライフサイクル排出量を求める動きから年平均成長率7.51%で拡大しています。

* 最終用途産業別: 消費財・小売、食品・飲料、産業機械・自動車、化学品・石油、医薬品・ヘルスケアなど。

* 輸送モード別: 海上深海輸送、短距離海上・沿岸輸送、鉄道複合輸送、道路内陸輸送・オフサイト保管など。鉄道複合輸送は、インフラ整備と環境政策により、長距離内陸輸送が道路から鉄道へシフトしているため、年平均成長率5.18%で最も急速に成長しています。

* 地域別: 北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ。各地域はさらに詳細な国別に分析されています。

調査方法と競争環境:

本調査は、一次情報(製造エンジニア、リース戦略家、調達マネージャーへのインタビュー)と二次情報(国連貿易開発会議、世界海運評議会、企業提出書類など)を組み合わせた厳格な方法論を採用しています。市場規模の予測には、多変量回帰モデルとARIMAオーバーレイが用いられています。競争環境については、市場集中度、M&Aや設備拡張などの戦略的動向、市場シェア分析、主要企業のプロファイル(China International Marine Containers (CIMC)、Maersk Container Industry A/S、Triton International、Textainer Group Holdingsなど)が含まれています。

市場機会と将来展望:

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会を特定しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 国境を越えたeコマースの爆発的な成長により、標準的なドライコンテナに対する24時間体制の期待が高まっている。

- 4.2.2 世界的な生鮮食料品およびミールキット配送におけるコールドチェーンの普及により、高度なリーファーボックスの注文が加速している。

- 4.2.3 消費者直販(D2C)ブランドは、移動式ポップアップストアおよびフルフィルメントハブとして機能する特注のロゴ入りコンテナを要求している。

- 4.2.4 企業のESG義務により、荷主は使い捨てのパレットラップではなく、再利用可能な複合輸送コンテナへと移行し、代替需要が高まっている。

- 4.2.5 IoT対応の「スマート」ボックスの採用により、リアルタイムの位置情報 & 状態データが提供され、荷主のプレミアムユニットに対する支払い意欲が高まっている。

- 4.2.6 サブスクリプションベースおよびモジュール式住宅のコンセプトにより、使用済み輸送コンテナのセカンドライフ転用が促進されている。

- 4.3 市場の阻害要因

- 4.3.1 パンデミック後のコンテナの過剰供給により、稼働率が低下し、新規建造への投資が抑制されている。

- 4.3.2 熱延コイル鋼材価格の変動により、コンテナ購入者の予算に不確実性が生じている。

- 4.3.3 より厳格な「ゆりかごから墓場まで」の規制と拡大生産者責任(EPR)規則により、生涯所有コストが増大している。

- 4.3.4 折りたたみ式および折り畳み式コンテナの代替品の急速な出現により、従来の硬質ボックスの需要が奪われている。

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制 & 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 価格分析 – 標準コンテナ vs. 特殊コンテナ

- 4.8 スポットライト:複合一貫輸送と鉄道利用

- 4.9 世界のコンテナリース市場の状況

- 4.10 地政学的イベントが市場に与える影響

5. 市場規模と成長予測(金額、数量)

- 5.1 サイズ別

- 5.1.1 20フィート (TEU)

- 5.1.2 40フィート (FEU)

- 5.1.3 40フィート ハイキューブ

- 5.1.4 その他 ( >45フィートなど)

- 5.2 コンテナタイプ別

- 5.2.1 ドライストレージ (標準)

- 5.2.2 冷蔵 (リーファー)

- 5.2.3 タンク (ISOタンク、極低温)

- 5.2.4 フラットラック & オープントップ

- 5.2.5 特殊用途 (サイドドア、トンネル、断熱、折りたたみ式)

- 5.3 材料別

- 5.3.1 コルテン鋼

- 5.3.2 ステンレス鋼

- 5.3.3 アルミニウム合金

- 5.3.4 FRP & 複合材

- 5.3.5 その他

- 5.4 最終用途産業別

- 5.4.1 消費財 & 小売

- 5.4.2 食品 & 飲料

- 5.4.3 産業機械 & 自動車

- 5.4.4 化学品 & 石油

- 5.4.5 医薬品 & ヘルスケア

- 5.4.6 その他

- 5.5 輸送モード別

- 5.5.1 海上遠洋

- 5.5.2 近海 & 沿岸

- 5.5.3 鉄道インターモーダル

- 5.5.4 道路内陸輸送 & オフサイト保管

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.3.7 その他のアジア太平洋諸国

- 5.6.4 ヨーロッパ

- 5.6.4.1 イギリス

- 5.6.4.2 ドイツ

- 5.6.4.3 フランス

- 5.6.4.4 スペイン

- 5.6.4.5 イタリア

- 5.6.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.6.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.4.8 その他のヨーロッパ諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、生産能力拡大、リース契約)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 中国国際海運コンテナ(CIMC)

- 6.4.2 東方国際コンテナ

- 6.4.3 CXICグループ(CSSC)

- 6.4.4 マースクコンテナインダストリーA/S

- 6.4.5 シンガマスコンテナホールディングス

- 6.4.6 W&Kコンテナ

- 6.4.7 シーボックス社

- 6.4.8 TLSオフショアコンテナ

- 6.4.9 ストアスタック社

- 6.4.10 CARUコンテナB.V.

- 6.4.11 中国東方コンテナ

- 6.4.12 ヴァリソンズ&カンパニー

- 6.4.13 YMCコンテナソリューションズ

- 6.4.14 アメリカンインターモーダルコンテナマニュファクチャリング

- 6.4.15 トリトンインターナショナル

- 6.4.16 テクスタイナーグループホールディングス

- 6.4.17 フローレンスコンテナサービス

- 6.4.18 CAIインターナショナル

- 6.4.19 トゥアックスグループ

- 6.4.20 UESインターナショナル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンテナとは、国際的な規格に基づき、貨物を効率的かつ安全に輸送・保管するために設計された、再利用可能な輸送容器の総称でございます。特に、船舶、鉄道、トラックといった異なる輸送手段間で、貨物を積み替えることなく一貫して輸送できる「複合一貫輸送」の実現に不可欠な存在として、現代のグローバルロジスティクスを支える基盤となっております。その標準化された寸法と構造は、世界中の港湾、鉄道駅、物流センターでの取り扱いを容易にし、輸送コストの削減、輸送時間の短縮、貨物の損傷リスクの低減に大きく貢献しております。

コンテナには、輸送する貨物の種類や特性に応じて多種多様なタイプがございます。最も一般的なものは「ドライコンテナ」と呼ばれ、一般雑貨や工業製品など、温度管理が不要な貨物の輸送に用いられます。これには、20フィート型や40フィート型、さらに高さのあるハイキューブ型など、様々なサイズがございます。生鮮食品や医薬品など、厳格な温度管理が必要な貨物には、冷凍・冷蔵機能を備えた「リーファーコンテナ」が使用されます。また、機械類や大型部品など、上部から積み込む必要のある貨物には屋根のない「オープントップコンテナ」が、重量物や異形貨物には側面や屋根がない「フラットラックコンテナ」が利用されます。液体、ガス、粉末状の貨物には「タンクコンテナ」や「バルクコンテナ」があり、その他にも自動車専用や衣類ハンガー専用など、特定の用途に特化した特殊コンテナも存在いたします。これらのコンテナは、国際標準化機構(ISO)によって定められた規格に準拠しており、世界中で互換性を持って利用されております。

コンテナの主な用途は、やはり国際物流における貨物輸送でございます。世界中の貿易品がコンテナに積載され、海上輸送を中心に、鉄道やトラックと連携して目的地まで運ばれております。国内物流においても、特に鉄道貨物輸送ではコンテナが広く利用され、長距離輸送の効率化に貢献しております。また、輸送用途に留まらず、一時的または長期的な「保管庫」としても活用されております。近年では、その堅牢性と移動の容易さから、建設現場の「仮設事務所」や「休憩所」、イベント会場の「店舗」や「展示スペース」、さらには「コンテナハウス」として住居や宿泊施設に転用される事例も増えております。災害時には、緊急の「仮設住宅」や「医療施設」、物資の「備蓄倉庫」としても活用され、その汎用性の高さが注目されております。さらに、モジュール型の「データセンター」や、植物工場、養殖施設といった「農業・水産分野」での利用も進んでおり、その用途は多様化の一途を辿っております。

コンテナの効率的な運用を支えるため、様々な関連技術が進化しております。貨物の位置情報や温度、湿度などをリアルタイムで監視する「IoTセンサー」や「GPSトラッキングシステム」は、輸送中の貨物の状態を可視化し、品質管理やセキュリティ向上に貢献しております。サプライチェーン全体の透明性と信頼性を高める技術として「ブロックチェーン」の活用も期待されており、貨物の履歴管理や書類手続きの簡素化が進められております。港湾では、コンテナの積み下ろしを自動で行う「自動クレーン」や、無人でコンテナを運搬する「AGV(無人搬送車)」といった「港湾自動化システム」が導入され、作業効率と安全性の向上に寄与しております。これらの技術を統合した「スマートコンテナ」は、自律的な情報発信能力を持ち、より高度なロジスティクス管理を可能にしております。また、膨大な輸送データを分析する「AI」や「ビッグデータ」は、最適な輸送ルートの選定、需要予測、在庫管理の最適化に活用され、サプライチェーン全体の最適化を推進しております。

コンテナ市場は、世界経済の動向と密接に連動しております。グローバルな貿易量の拡大は、コンテナ輸送の需要を継続的に押し上げてまいりました。しかし、近年では、新型コロナウイルス感染症のパンデミックやスエズ運河の座礁事故、地政学的リスクの高まりなど、予期せぬ事態がサプライチェーンに大きな混乱をもたらし、コンテナの需給バランスや海上運賃に大きな影響を与えております。特に、コンテナの偏在や不足は、世界的な物流コストの高騰を招く要因となりました。一方で、環境意識の高まりから、海運業界では「環境規制」が強化されており、船舶の燃料効率化や排出ガス削減、さらにはコンテナ自体の軽量化やリサイクル可能な素材の採用など、持続可能性への取り組みが加速しております。また、デジタル技術の進化は、コンテナ輸送の効率化と透明性向上を促し、市場全体の変革を後押ししております。コンテナの製造は中国が圧倒的なシェアを占めており、その生産動向も市場に大きな影響を与えております。

コンテナの将来は、さらなる技術革新と持続可能性への対応が鍵となると考えられます。港湾や物流センターにおける「自動化」は一層進展し、人手不足の解消と効率化に貢献するでしょう。IoT、AI、ブロックチェーンといった技術の融合により、「スマートロジスティクス」は高度化し、予測型物流や自律型サプライチェーンの実現が期待されます。これにより、輸送中のトラブルを未然に防ぎ、より迅速かつ正確な貨物輸送が可能となるでしょう。また、環境負荷の低減は喫緊の課題であり、より軽量で耐久性の高い素材の開発、エネルギー効率の高いリーファーコンテナの普及、そしてコンテナのリサイクルシステムの確立が進められると予想されます。用途の面では、モジュール建築としてのコンテナハウスや、移動可能なインフラとしての活用がさらに拡大し、都市開発や災害復興、地方創生など、多岐にわたる分野での貢献が期待されます。サプライチェーンのレジリエンス(回復力)強化も重要なテーマであり、多様な輸送モードを組み合わせた「複合一貫輸送」のさらなる発展と、予期せぬ事態にも対応できる柔軟な物流システムの構築が進められることでしょう。コンテナは、今後も世界の物流と社会の発展を支える重要なインフラであり続けると考えられます。