ショックセンサー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

衝撃センサー市場レポートは、センサータイプ(圧電、ピエゾ抵抗など)、材料(水晶、チタン酸ジルコン酸鉛 PZT など)、エンドユーザー産業(自動車、航空宇宙、製造、家庭用電化製品など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別に区分されます。市場予測は米ドル建ての金額で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ショックセンサー市場の概要(2025年~2030年)

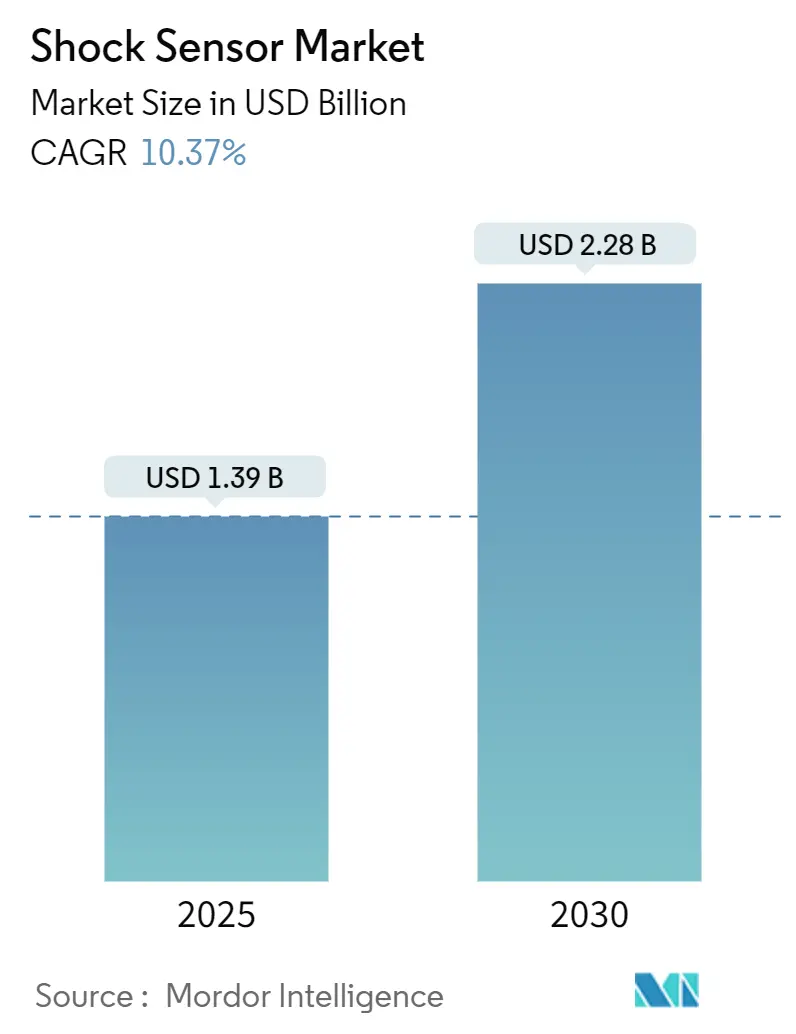

ショックセンサー市場は、2025年には13.9億米ドルと推定され、2030年までに22.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.37%です。この市場は、センサータイプ(ピエゾ電気、ピエゾ抵抗など)、材料(石英、チタン酸ジルコン酸鉛PZTなど)、エンドユーザー産業(自動車、航空宇宙、製造、家電など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は米ドル建ての価値で提供されます。

市場の主要な動向と分析

ショックセンサー市場の成長は、予知保全の急速な導入、自動車安全規制の強化、および家電製品の小型化によって大きく推進されています。これらの要因が、精密な衝撃監視デバイスの需要基盤を拡大しています。特にピエゾ電気設計は、外部電源なしで機械的ストレスを電気信号に変換できるため、遠隔地での長期展開が可能であり、市場価値の創出において優位に立っています。材料科学の進歩により感度が向上し、エッジAIによりセンサーが異常をローカルで診断できるようになり、クラウドの遅延と帯域幅コストが削減されています。かつて機械の故障に反応していた産業は、リアルタイムの振動データに基づいて保守プログラムを設計するようになり、計画外のダウンタイムを削減し、資産寿命を延ばしています。しかし、サイバーセキュリティへの関心の高まりは調達仕様を再形成し、ベンダーはセンサーレベルでの暗号化および侵入検知機能の組み込みを求められています。

主要な市場データ

* センサータイプ別: 2024年にはピエゾ電気デバイスがショックセンサー市場シェアの48%を占めました。容量性MEMSは2030年までに10.7%のCAGRで最も高い成長を記録すると予測されています。

* 材料別: 2024年にはチタン酸ジルコン酸鉛(PZT)がショックセンサー市場規模の57%を占めました。PVDFは2030年までに10.9%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年には自動車アプリケーションが収益の32.5%を占めました。家電製品は2025年から2030年の間に11.5%のCAGRで上昇すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益の44%を占めました。アフリカは2025年以降11%のCAGRで拡大すると予測されています。

* 成長率(2025年~2030年): 10.37% CAGR

* 最も急速に成長する市場: アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 低い

市場のトレンドと洞察

推進要因

1. 中小企業(SME)の自動化需要の加速(CAGRへの影響: +2.1%):

中小規模の製造業者は、低コストのワイヤレス振動ノードを資産に装備するようになり、ショック検出が約15%を占める2500億米ドルのセンサー市場機会を創出しています。エッジ分析により、工場管理者は早期に不均衡イベントを特定でき、予期される故障を55%削減し、機械寿命を40%延長することが実証されています。ワイヤレスフォームファクターはケーブル費用を不要にし、分散型プラント全体でのカバレッジを拡大します。ISO 10816-3振動閾値はコンプライアンス要件を強化し、予知保全を裁量的なアップグレードから予算の優先事項へと変えています。クラウド料金の低下に伴い、サブスクリプションベースのダッシュボードは中小企業の参入障壁をさらに低減しています。

2. コンパクトPLCのコストとフットプリントの優位性(CAGRへの影響: +1.8%):

MEMSの小型化により、センサーのフットプリントは従来のピエゾ電気ユニットと比較して60%削減され、高周波応答が向上しています。リードレスパッケージは過酷な化学物質や振動に耐え、設置作業を削減し、高温下でも安定した出力を保証します。複数のセンシングモダリティを1つのダイに統合することで、部品表(BOM)コストが半減し、価格に敏感なアプリケーションでの採用が拡大しています。WirelessHARTなどのプロトコルは相互運用性を提供し、特殊なゲートウェイなしで試運転と継続的なアップグレードを合理化します。低消費電力により、現場交換可能なバッテリーは数年間持続し、総所有コストを削減します。

3. PLCとIIoTおよびエッジ分析の融合(CAGRへの影響: +2.3%):

低電力マイクロコントローラーは、以前はクラウドGPUを必要とした異常検出モデルをホストできるようになり、遅延を短縮し、帯域幅を節約します。TinyMLにより、高解像度の時系列データがデバイス上に残り、生データがローカルネットワークから出ることはないため、サイバーセキュリティのリスクが軽減されます。QualcommとHoneywellの提携は、セルラーまたはWi-Fiバックホールとスタック型推論エンジンを組み合わせたハイブリッドアーキテクチャを示しており、バッテリー寿命を延ばし、サーバー呼び出しを削減します。加速度計、ジャイロスコープ、温度センサーの組み合わせアレイは、融合アルゴリズムに供給され、時間とともにベースラインパターンを学習する自己校正ノードを作成します。ベンダーはオンチップDSPライブラリで差別化を図り、無線アップデートを通じてドメイン固有のモデルを可能にしています。

4. オープンでソフトウェア定義の制御への移行(CAGRへの影響: +1.6%):

コンテナ化されたランタイムは、アプリケーションコードをハードウェアから分離するため、ショックセンサーのファームウェアは物理的な交換ではなく、リモート更新によって新しい機能を取得できます。オープンAPIはベンダーロックインを抑制し、オペレーターが最適な分析と好みのダッシュボードを組み合わせることを可能にします。ファームウェアレベルの暗号化と署名付きアップデートは、安全性が重要なラインで追跡可能な変更記録を要求する規制当局の要件を満たします。マルチテナント管理ポータルは、リアルタイムのエッジ決定を維持しながら、数百の分散ノードをオーケストレーションします。このアーキテクチャは製品ライフサイクルを延長し、ハードウェア更新に関連する設備投資を削減します。

抑制要因

1. サイバーセキュリティの脆弱性のエスカレート(CAGRへの影響: -1.8%):

ワイヤレスノードは、敵対者がリアルタイムで安全閾値を操作するために悪用できる新たな攻撃対象を導入します。悪用が成功すると、振動シグネチャを偽装し、誤ったシャットダウンを引き起こしたり、真の危険を隠蔽したりする可能性があり、オペレーターの信頼を損ない、調達サイクルを遅らせます。従来の制御システムには多層認証が欠けているため、レトロフィットにはセキュアゲートウェイと暗号化されたファームウェアへの並行投資が必要です。IEC 62443を含む進化する標準は、コンプライアンスコストを課し、センサー展開から予算を割り当てます。

2. 半導体グレード部品の不足(CAGRへの影響: -2.1%):

MEMSショックセンサーの生産は、EVパワートレインやインフォテインメントチップセットとファブを共有するアナログアンプと高精度ADCに依存しています。車両の電化は需要を急増させ、一部のSKUではリードタイムが40週間を超えるほど長くなっています。地政学的リスクにより、高度なパッケージングがアジアの一握りのハブに集中しているため、局所的な需要の急増が生産能力を圧迫します。コストの超過は部品表全体に波及し、エンドユーザーはアップグレードを延期したり、より粒度の低い監視ソリューションを選択したりするようになります。

セグメント分析

* センサータイプ別: ピエゾ電気の優位性がイノベーションを推進

2024年にはピエゾ電気デバイスが収益の48%を占め、広範な周波数帯域で感度のベンチマークを設定しました。容量性MEMS設計は、より新しいものの、スマートフォンメーカーが既存のシリコンプロセスとの統合を重視するため、10.7%のCAGRで進歩しています。ピエゾ電気ソリューションのショックセンサー市場規模は、外部電源配線を最小限に抑えるエネルギーハーベスティング機能に助けられ、2030年まで着実に拡大すると予測されています。ピエゾ抵抗型シリコンカーバイドバリアントは、特に冗長性と長いサービス間隔が重要な航空宇宙タービン内で、600°C近くで動作するエンジンにとって依然として最適な選択肢です。「その他」カテゴリの新興磁気電気複合材料は、電圧出力を2桁増加させ、防衛および医療画像処理における次レベルの感度を約束しています。

* 材料別: PZTセラミックスがリードし、PVDFポリマーが加速

チタン酸ジルコン酸鉛(PZT)は、高いピエゾ係数と温度耐性により、2024年に57%のシェアを維持しました。しかし、PVDFは軽量で柔軟な基板を必要とするウェアラブルデバイスに牽引され、10.9%のCAGRで最も急速に成長しています。PVDFベースデバイスのショックセンサー市場シェアは、遠隔健康監視パッチで著しく拡大すると予想されます。ハイブリッド複合材料は、セラミックフィラーとポリマーマトリックスを組み合わせ、剛性駆動の感度と曲げ可能なフォームファクターを融合することを目指しています。鉛フリーのビスマスベース代替材料に関する研究は、世界のRoHS指令に対応しており、準拠サプライヤーに先行者利益をもたらしています。

* エンドユーザー産業別: 自動車のリーダーシップと家電製品の成長

ADAS規制の強化に伴い、2024年には自動車工場が32.5%の出荷を吸収しました。EU一般安全規則IIは、ミリ秒単位の衝撃検出に依存するイベントデータレコーダーを義務付けています。バッテリー電気自動車は、熱暴走を監視するためにさらに多くのセンサーを追加しています。家電製品は11.5%のCAGRで収益プールを拡大しており、ディスプレイや内部ストレージを保護する落下検出ルーチンを通じて貢献しています。折りたたみ式電話やARヘッドセットが迅速な慣性フィードバックを要求するため、ハンドヘルドデバイスのショックセンサー市場規模は急激に拡大すると予測されています。

地域分析

* アジア太平洋: 2024年の市場価値の44%を占め、密度の高いエレクトロニクスサプライチェーン、自動車最終組立能力、インダストリー4.0アップグレードに対する国家支援の恩恵を受けています。中国は需要と供給の両方を支え、日本は材料革新に貢献し、韓国はウェハーレベルのMEMSプロセスを拡大しています。インドの生産連動型インセンティブ制度は、新しいファブを誘致し、ローカルセンサー調達を促進しています。

* 北米: 航空宇宙、防衛、油田サービスが安定したセンサー需要を支えています。FAAプログラムは、機体全体の構造健全性キットの展開を奨励しており、米国とカナダの鉱業者は、運搬トラックのフレーム疲労を監視するために重機を改造しています。ベンチャーキャピタルはエッジAIスタートアップを支持し、分析ファームウェアの地域成長を促進しています。

* ヨーロッパ: 規制の牽引力とエンジニアリングの才能を兼ね備えています。2024年7月に発効するEU安全法は、ブレーキアシストモジュールとブラックボックスレコーダー内にショックセンサーを組み込むことを義務付けており、ティア1サプライヤーのベースライン量を確保しています。ドイツの工作機械メーカーは、輸出競争力を保護するためにスマートメンテナンスを採用しています。北欧の風力発電事業者は、タービンブレードに極端な天候に耐えるノードを適用し、氷による振動を抑制しています。

* アフリカ: 小規模な基盤から出発していますが、ザンビア、南アフリカ、ガーナ全体での鉱業拡大により11%のCAGRを記録しています。ローカルのエネルギープロジェクトと港湾の近代化には堅牢な監視が必要であり、グローバルOEMと地域インテグレーター間のパートナーシップを誘致しています。

競争環境

ショックセンサー市場は中程度に細分化されています。TE Connectivity、村田製作所、Honeywellは、垂直統合されたセラミックス、ASIC、パッケージングを活用し、自動車、産業、航空宇宙チャネル全体で幅広い製品カタログを提供しています。規模の経済により、原材料のインフレを吸収し、長期的なシリコン割り当てを確保できます。

中堅の専門企業は、アプリケーションに特化することで差別化を図っています。TDKの超小型モジュールは、3軸加速度計とオンダイニューラルネットワークを共同パッケージ化し、予知保全キットの基板スペースを削減しています。スタートアップ企業は、磁気電気複合材料や生体医療用ウェアラブルを目的とした柔軟なPVDFプリントヘッドを商業化しています。

特許出願は、ハイブリッド材料スタック、高度なフリップチップアセンブリ、およびAI対応信号チェーンに関する競争を示しています。ハードウェアとサブスクリプション分析を融合するサプライヤーは、経常収益源を収益化し、スイッチングコストを深めます。ハードウェアのみのベンダーは、自動車の認定や航空宇宙の認証を通じて設計上の優位性を確保しない限り、マージン圧縮に直面します。

国内半導体工場およびエッジAIイニシアチブに対する政府補助金は、合併パイプラインを形成しています。STMicroelectronicsがNXPのセンサー事業部門を最大9億5000万米ドルで買収する計画は、MEMS能力を確保し、顧客ミックスを多様化することを目的とした統合を示しています。

最近の業界動向

* 2025年7月: STMicroelectronicsは、NXP Semiconductorsのセンサー事業部門を最大9億5000万米ドルで買収すると発表しました。これにより、MEMSおよびセンサーポートフォリオを大幅に拡大し、自動車および産業市場での地位を強化します。

* 2025年4月: TE Connectivityは、2025年度第2四半期の産業セグメントで17%の売上成長を報告しました。これは、AI、航空宇宙、エネルギーアプリケーションにおける強い需要に牽引されたもので、純売上高は41億米ドルに達しました。同社のRichards Manufacturing Co.の買収は、北米の公益事業市場における成長機会を活用することを目的としています。

* 2025年1月: Honeywellは、電気自動車アプリケーション向けのバッテリー安全電解質センサーを発表しました。これは、潜在的なバッテリー火災を発生の5~20分前に検出できます。

* 2024年6月: Regal Rexnordは、次世代のPerceptiv Intelligent Reliabilityプラットフォームを立ち上げました。これは、ワイヤレス振動および温度センサーと産業製造アプリケーション向けのユニバーサルゲートウェイ機能を統合しています。

* 2024年9月: Transense Technologiesは、次世代EVのインホイールモーターシステムを強化するためにSAWsense技術を貢献する、1100万ポンドの英国電気自動車R&Dプロジェクトに選定されました。

グローバル衝撃センサー市場に関する本レポートは、市場の仮定、定義、調査範囲、および詳細な調査方法を記述しています。

エグゼクティブサマリーと市場概況

本レポートは、グローバル衝撃センサー市場が2030年までに22.8億米ドルに達すると予測しています。市場の概況、業界のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の全体像を深く掘り下げています。

市場の推進要因

市場の成長を加速させる主な要因として、以下の点が挙げられます。

* 中小企業における自動化需要の加速。

* コンパクトPLC(プログラマブルロジックコントローラー)のコストと設置面積における優位性。

* PLCとIIoT(産業用モノのインターネット)およびエッジアナリティクスの融合。

* オープンでソフトウェア定義の制御への移行。

* 危険なプラントにおける防爆型マイクロPLCのアップグレード。

* モバイルロボットOEMによるバッテリー最適化ナノPLCへのシフト。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* サイバーセキュリティの脆弱性の増大。

* ミッドレンジPLCと比較した機能的限界。

* シングルボードコンピューター(SBC)および産業用マイクロコントローラーユニット(MCU)による代替。

* 半導体グレード部品の供給不足。

市場規模と成長予測(価値)

市場は、センサータイプ、材料、エンドユーザー産業、および地域別に詳細に分析されています。

* センサータイプ別: 2024年の収益では、圧電式デバイスが48%を占め、主要なセンサータイプとなっています。その他、ピエゾ抵抗式、容量性(MEMS)などが分析対象です。

* 材料別: PVDF(ポリフッ化ビニリデン)は、その柔軟性と生体適合性により、ウェアラブルデバイスや過酷な環境での使用を促進し、10.9%の年平均成長率(CAGR)で牽引力を増しています。その他、石英、チタン酸ジルコン酸鉛(PZT)、オルトリン酸ガリウムなどが含まれます。

* エンドユーザー産業別: 消費者向けエレクトロニクス分野は、2030年まで11.5%のCAGRで最も速い成長を遂げると予測されています。自動車、航空宇宙、製造、ヘルスケアおよび医療機器なども主要なエンドユーザー産業として挙げられています。

* 地域別: アジア太平洋地域は、密集したエレクトロニクスおよび自動車のエコシステムにより、2024年の収益の44%を占め、現在売上を支配しています。北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプト)も詳細に分析されています。

競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析を含む競争環境の詳細な分析を提供しています。TE Connectivity Ltd.、Murata Manufacturing Co., Ltd.、Honeywell International Inc.、Omron Corporation、STMicroelectronics N.V.などの主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳述されています。

市場機会と将来展望

最後に、本レポートは、ホワイトスペース分析や未充足ニーズの評価を含む市場機会と将来展望について考察し、今後の市場の方向性に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 中小企業の自動化需要の加速

- 4.2.2 コンパクトPLCのコストと設置面積の優位性

- 4.2.3 PLCとIIoTおよびエッジアナリティクスの融合

- 4.2.4 オープンでソフトウェア定義された制御への移行

- 4.2.5 危険なプラントにおける防爆型マイクロPLCのアップグレード

- 4.2.6 モバイルロボットOEMのバッテリー最適化ナノPLCへの移行

- 4.3 市場抑制要因

- 4.3.1 サイバーセキュリティの脆弱性の増大

- 4.3.2 ミッドレンジPLCに対する機能的限界

- 4.3.3 SBCおよび産業用MCUによる代替

- 4.3.4 半導体グレード部品の不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 ピエゾ電気

- 5.1.2 ピエゾ抵抗

- 5.1.3 容量性 (MEMS)

- 5.1.4 その他

- 5.2 材料別

- 5.2.1 石英

- 5.2.2 チタン酸ジルコン酸鉛 (PZT)

- 5.2.3 ポリフッ化ビニリデン (PVDF)

- 5.2.4 オルトリン酸ガリウム

- 5.2.5 その他

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙

- 5.3.3 製造

- 5.3.4 家庭用電化製品

- 5.3.5 ヘルスケアおよび医療機器

- 5.3.6 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 ASEAN

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 TE Connectivity Ltd.

- 6.4.2 Murata Manufacturing Co., Ltd.

- 6.4.3 Honeywell International Inc.

- 6.4.4 PCB Piezotronics, Inc.

- 6.4.5 STMicroelectronics N.V.

- 6.4.6 Dytran Instruments, Inc.

- 6.4.7 Littelfuse, Inc.

- 6.4.8 Omron Corporation

- 6.4.9 Signal Quest Inc.

- 6.4.10 Kistler Group

- 6.4.11 Bosch Sensortec GmbH

- 6.4.12 Analog Devices, Inc.

- 6.4.13 Parker Meggitt PLC

- 6.4.14 Eaton Corporation

- 6.4.15 TDK InvenSense, Inc.

- 6.4.16 AVL List GmbH

- 6.4.17 Jewell Instruments LLC

- 6.4.18 Wilcoxon Sensing Technologies

- 6.4.19 PI Ceramic GmbH

- 6.4.20 Hansford Sensors Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ショックセンサーは、物理的な衝撃や振動を検知し、それを電気信号に変換する装置であり、現代社会の様々な分野で不可欠な技術として広く利用されています。一般的には加速度センサーの一種として分類され、衝撃の強さ、方向、持続時間などを高精度に測定することが可能です。その主な目的は、機器の保護、異常の検知、状態の監視、そしてユーザーへのフィードバック提供など多岐にわたります。例えば、スマートフォンが落下した際に内部のストレージを保護したり、自動車の衝突時にエアバッグを展開させたりする際に、ショックセンサーが重要な役割を担っています。この技術は、私たちの生活の安全性と利便性を向上させる上で、目に見えないところで大きく貢献していると言えるでしょう。

ショックセンサーには、その検知原理によっていくつかの主要な種類が存在します。まず、「ピエゾ抵抗型」は、半導体材料に歪みが生じた際に抵抗値が変化する現象を利用したものです。これは高精度で広帯域な測定が可能であり、MEMS(微小電気機械システム)技術との親和性が高く、小型化に適しているため、多くの民生機器に採用されています。次に、「圧電型」は、水晶やセラミックスなどの圧電素子が物理的な圧力を受けると電荷を発生する原理を利用しています。自己発電型であり、応答速度が速いという特徴から、特に振動検知の用途で広く用いられています。また、「容量型」は、可動電極と固定電極間の距離変化による静電容量の変化を検知する方式で、低消費電力、高感度、安定した温度特性を持つことから、MEMS技術を用いた加速度センサーの主流となっています。さらに、光ファイバーやレーザー光の伝播特性の変化を検知する「光学型」や、バネと錘の組み合わせなど機械的な変位を電気的に検出する「機械式」も、特定の用途や環境下で利用されています。これらの多様な原理に基づいたセンサーが、それぞれの特性を活かして様々なニーズに応えています。

ショックセンサーの用途は非常に広範です。自動車分野では、エアバッグの展開、衝突検知、盗難防止システム、アンチロック・ブレーキ・システム(ABS)や横滑り防止装置(ESC)など、安全運転支援システムの中核をなしています。また、自動運転技術の進化に伴い、路面状況の検知や車両の姿勢制御にも不可欠な要素となっています。家電・モバイル機器においては、スマートフォンやタブレットの落下検知によるデータ保護、ハードディスクドライブのヘッド退避、洗濯機や冷蔵庫などの異常振動検知、さらにはゲームコントローラーの振動フィードバックなど、ユーザー体験の向上にも寄与しています。産業機器やインフラ分野では、工作機械の異常検知や予知保全、ロボットアームの衝突検知、橋梁や建築物の構造健全性モニタリング、物流における荷物の衝撃記録など、安全性と効率性の向上に貢献しています。医療・ヘルスケア分野では、ウェアラブルデバイスによる活動量計や転倒検知、医療機器の振動管理などに活用され、セキュリティ分野では、窓やドアへの衝撃検知による侵入警報、金庫やATMの不正操作検知など、多岐にわたる場面で私たちの生活を支えています。

ショックセンサーは単独で機能するだけでなく、他の様々な技術と連携することで、その価値をさらに高めています。最も密接に関連するのは「加速度センサー」であり、ショックセンサーはその一種として、より広範な加速度測定の用途で利用されます。また、角速度を検知する「ジャイロセンサー」と組み合わせることで、物体の三次元的な動きや姿勢をより正確に把握することが可能となり、自動車の姿勢制御やドローン、ロボットの安定化に貢献しています。センサーの小型化、高精度化、低コスト化を可能にした「MEMS技術」は、現代のショックセンサー開発において不可欠な基盤技術です。さらに、センサーで得られたデータをインターネット経由で収集・分析する「IoT(Internet of Things)」技術との融合により、遠隔監視、予知保全、スマートシティ、スマートホームといった新たな価値創造が進んでいます。膨大なセンサーデータから異常パターンを学習し、高精度な異常検知や予測を行う「AI(人工知能)・機械学習」技術も、誤検知の低減や予知保全の精度向上に大きく貢献しており、ショックセンサーのインテリジェント化を加速させています。

ショックセンサーの市場は、近年、急速な成長を遂げています。その背景には、IoTデバイスの爆発的な普及、自動車の電装化と自動運転技術の進化、産業分野における予知保全ニーズの高まり、ウェアラブルデバイスやスマートホーム市場の拡大、そしてセキュリティ意識の向上といった複数の要因があります。これらのトレンドが、ショックセンサーの需要を押し上げているのです。市場を牽引する主要なプレイヤーとしては、Bosch、STMicroelectronics、Analog Devices、TDK(EPCOS)、村田製作所、Kionix(ROHMグループ)などが挙げられ、これらの企業が技術革新と製品開発を競い合っています。技術トレンドとしては、さらなる小型化、低消費電力化、高感度化、そして多軸化が進んでいます。また、ワイヤレス通信機能の搭載や自己診断機能の強化、さらには加速度、ジャイロ、地磁気といった複数のセンサーを統合した複合センサーの開発も活発に行われており、より高度で多機能なショックセンサーが市場に投入されています。これらの技術進化が、新たなアプリケーションの創出と市場の拡大を後押ししています。

将来に向けて、ショックセンサーはさらなる進化と応用分野の拡大が期待されています。MEMS技術の継続的な発展により、より微細で高感度なセンサーが登場し、ウェアラブルデバイスやインプランタブルデバイス(体内に埋め込む医療機器)への応用が拡大するでしょう。これにより、人体の生体情報モニタリングやスポーツパフォーマンスの分析など、ヘルスケア分野での貢献がさらに深まる可能性があります。また、AIとの融合はショックセンサーのインテリジェンスを飛躍的に向上させます。エッジAIの進化により、センサー単体で高度な判断が可能となり、誤検知の極小化やリアルタイムでの異常検知・予測が実現されることで、予知保全の精度が格段に向上すると考えられます。新たな応用分野としては、スマート農業における農機の状態監視、環境モニタリングにおける災害予測、さらには宇宙開発や深海探査といった極限環境での利用も期待されています。さらに、振動エネルギーから電力を生成するエネルギーハーベスティング技術との連携により、バッテリーレスでメンテナンスフリーなIoTデバイスの実現も視野に入っています。一方で、センサーデータの増加に伴い、データセキュリティとプライバシー保護の重要性が増しており、信頼性の高いデータ処理技術の開発が今後の課題となるでしょう。ショックセンサーは、これらの技術革新と社会ニーズの変化に対応しながら、私たちの未来をより安全で豊かなものにするための重要な役割を担い続けることでしょう。